金融支持现代农业发展中的法律体系建设研究

2014-04-03董宁

董 宁

(山东交通学院,山东 济南 250021)

金融支持现代农业发展中的法律体系建设研究

董 宁

(山东交通学院,山东 济南 250021)

“十二五”期间各级政府在加大“三农”投入、推进现代农业发展方面的政策要求与目标对与之相呼应的金融支持提出了更高的要求。通过相关的经济学手段发现,对于一个仅有资金供给者与资金需求者参与的农村金融市场来说,单纯依靠市场机制下的个体行为决策难以实现社会的最优均衡,从而证明了在该问题的解决过程中法律体系建设的必要性。同时,在完善对现代农业经营主体的外部监管法规体系、土地抵押担保法律法规建设和推动农业补贴政策法制化等方面,对未来金融支持现代农业发展中的法律体系建设提出了政策建议。

金融支持;农业发展;法律体系;期望收益

一、引言

现代经济运行的特征已经证明,通过金融体系发展夯实农业经济基础、提高农业经济运行效率,对社会稳定、宏观经济发展具有重要的作用。加强金融支持带动区域经济体内的资金供给能力,已成为农村金融改革的主要政策取向之一。“十二五”期间各级政府在加大“三农”投入、推进现代农业发展方面的政策要求与目标对与之相呼应的金融支持提出了更高的要求。

由此可见,如何增加现代农业发展中的金融供给,特别是实现区域经济体内的金融供给与“三农”经济的良性互动、协调发展就成为了亟须破解的问题。从目前现代农业发展的实际状况看,随着产业升级、新技术的使用以及农产品加工等方面的发展,其对资金的需求数量逐渐增加。

与此同时,虽然县域金融机构的数量有所增加,但是资金供给能力仍然不足,农业发展过程中的资金供需矛盾仍然存在,制约着产业结构的转型与现代农业的发展。虽然相关政策的出台与实施不断推动金融支持的力度,但是在农村金融市场内的资金矛盾仍然较为尖锐,单纯的市场机制难以达到资金供需市场出清的状态,进而降低了相关政策的效力。由此可见,如何在金融支持现代农业发展的过程中提高市场的运行效率、弥补单一市场机制的缺陷就成为需要研究的重要问题。

二、文献综述

农村地区的资金供需矛盾以及如何在改善“三农”问题的过程中充分发挥金融支持的作用始终是学者们在理论及实证研究方面的热点问题。多数学者认可 Stiglitz、Weiss(1981)[1]关于信息不对称条件下出现信贷配给现象的论述,认为农村地区金融机构与借款人之间的信息偏差导致了金融机构的“惜贷”行为。与此同时,资信较好、品质较高的贷款者与项目也难以在众多贷款申请中得到有效的辨识,从而被排挤出农村金融市场,进而造成了农业发展过程中的资金供需矛盾(林毅夫、孙希芳,2005[2];赵振宗,2011[3])。

对于该问题的研究显示,虽然利用相关经济手段或方法能够降低“信息不对称”的程度,或者通过其他组织模式的构建提高农村地区的资金供给水平,但是,单纯利用经济手段对“信息不对称”进行控制存在较大的难度,因此,部分学者主张从制度层面,特别是法律体系建设角度对该问题进行研究。

Demirguc-Kunt、Maksimovic(2002)[4]对微型企业融资问题进行研究时发现,金融发展与法律体系不断完善,能够显著影响企业的财务结构,从而提高其资金融通能力,该研究对我国现代农业发展过程中诸多涉农类小微企业的融资问题具有一定的指导意义。

Beck、Levine、Loayza(2000)[5]又进一步结合法律体系特征对该问题进行了研究,他们发现金融发展需要与法律环境的建设共同发挥作用,才能通过影响企业的经营行为对经济发展提供积极的支持。一个健全的法律环境能够保证市场的稳定运行与企业行为的合理化,降低“不诚信”行为,维护社会稳定,在促进经济发展的同时也能够提高民众的生活质量。

王福义(2009)[6]从“信用”与“法律监管”两个角度对农村地区的资金供给行为与特征进行了研究,他认为目前我国部分农村地区的金融发展存在法律失位的现象,从而产生了大量的非正规金融活动。这些活动以个人信用为基础,虽然也能够为农村地区的发展提供一定的金融支持,但是,其活动没有得到国家法律的认可,也尚未纳入政府监管范围。然而,并非所有的研究都认可,法律规章越多,监管越严格,金融支持农业发展的水平就会越高。

卢峰、姚洋(2004)[7]对法律制度、金融发展与经济增长之间的关系进行了实证研究,他们从金融压抑的角度发现,过于严格的法制体系建设可能会妨碍金融领域内的某些发展。由于中国的金融部门存在“漏损效应”,加强法制虽然能够提高金融业的竞争,使私人部门获得更多的贷款与市场参与能力,但是,其也会抑制私人投资,产生抵消作用,从而无法显著地提高经济增长率。由此可见,对于现代农业发展过程中的法律体系建设问题仍然需要做进一步的讨论,特别是在新形势下,需要利用相关的研究进一步验证法律体系建设的必要性,并以此对金融支持现代农业发展过程中的法律体系建设提供必要的依据。

三、法律体系建设必要性的理论研究框架

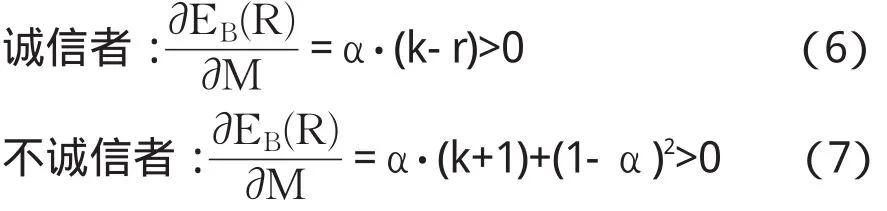

为了更好地说明当前形势下,金融支持现代农业发展过程中法律体系建设的必要性,本文首先设计了一个仅存在借贷双方的农村信贷市场,其中A为资金供给方,而B为资金需求方,双方的借贷资金量为M,市场利率为r,市场平均的故意违约率为p,资金供给者的资金供给总成本为CA(M)。随着资金供给数量的提高,其监督成本迅速增加,因此,本文认为作为资金供给者,其信贷成本是信贷资金总量的函数。与此同时,本文假设资金需求方进行农业投资生产的投资成功率为α,投资失败后收回资金的比率为β,并且为了后续研究的方便,本文假定β=α,即农业投资失败后可以按照社会平均成功率收回投资。资金需求者的资金成本为CB,从现实看,作为资金需求者,其融资的成本较为固定,不具有随资金数量增加而变动的连续性特征,因此,其是一个较为固定的常数,或者是具有跳跃特征的分段常量函数。农业投资收益率为k。根据期望效用理论,本文认为双方均从最大化个人期望收益的角度出发,并决定自身的行为选择。其中资金供给者的期望收益可以表示为:

对借贷资金量M求导可得:

将(2)对市场换款概率p求导可得:

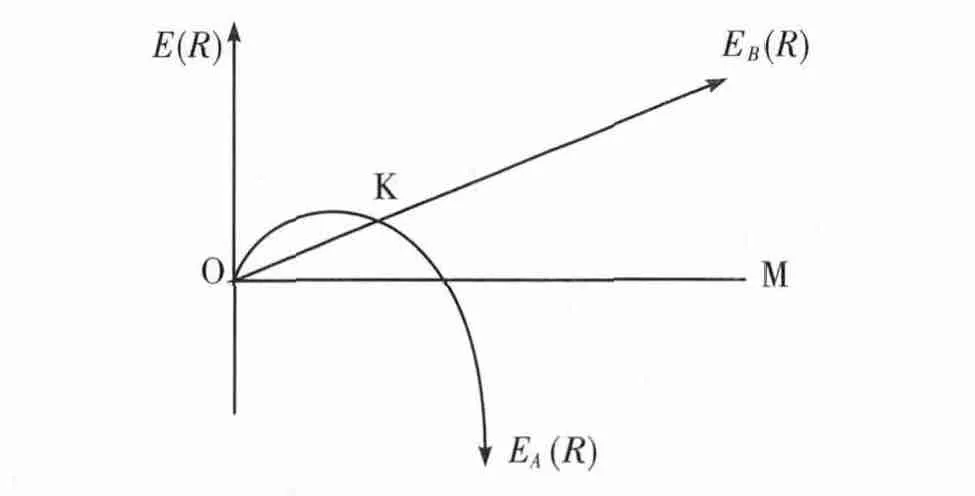

由(2)式、(3)式可以看出,只有当市场的还款概率较高、并且农业投资成功率较高时才有大于零的可能,此时,资金供给的数量与收益之间存在正相关关系。除此之外,资金供给数量越多,供给主体可能面临的亏损越大。由此可以看出,式(2)在多数情况下小于零,此时资金供给数量与预期收益之间存在负相关关系①以当前实际的利率、违约率及农业投资率计算,(2)式明显小于零。。

与对资金供给者的研究方法相似,资金需求者的期望收益可以表示为(4)式与(5)式:

将(4)式、(5)式对资金量M 求导可得:

由式(6)、式(7)可以看出,无论是具有良好还款意愿的诚信的资金需求者还是故意“骗贷”的不诚信资金需求者,其期望收益与资金量之间均存在正相关关系,并且对于不诚信者来说,由于其违约特征非常明显,同样条件下其会获得更多的收益。因此,结合对资金供给者的研究可以看出,对仅有资金供需双方参与的农村资金供需市场来说,参与双方的期望收益与资金供给之间的关系可以表示为下图:

图1 预期收益示意图

四、完善法律体系的对策研究

(一)完善对现代农业经营主体的外部监管法规体系,降低违约行为

目前,新型经营主体财务管理不规范。种养大户、家庭农场、农村合作社等新型经营主体发展仍处于起步阶段,一些新型经营组织还没有建立会计财务等制度,多数新型经营主体尚未在金融机构开立结算账户,销售一般不开具发票,经营和财务信息透明度低,导致金融机构难以准确判断新型经营主体的真实经营状况。应研究出台规范家庭农场等新型农业经营主体经营行为的相关法律规章或制度规定,明确新型农业经营主体的法律地位、认定标准、设立登记等相关内容,使家庭农场等新型农业经营主体成为独立的承贷主体,降低违约风险。

(二)完善对金融机构放贷行为的尽职免责办法,形成激励相容的监管标准和体系

现行信贷管理体制在一定程度上制约了金融机构拓展农贷市场的积极性,特别是严厉的贷款责任追究制,使金融机构业务人员更加追求业务安全性,制约了对农业贷款市场的拓展。应制定科学的监管标准和政策,降低金融机构的农贷风险厌恶。银行业监管部门应制定农业贷款尽职免责办法,调动金融机构支农积极性。金融部门应制定专门面向家庭农场的信贷管理办法,规定家庭农场可获得的贷款额度和贷款期限;应对家庭农场贷款合理定价,在有效覆盖风险和成本的前提下适度降低家庭农场融资成本。

(三)完善土地抵押担保法律法规建设,提高抵押担保品质量,降低资金供给者的成本

土地是现代农业发展的重要资产,强化对现代农业发展金融支持需要大力发展土地金融。目前,新型农业经营主体拥有大量土地和地上附着物,但难以作为有效抵押物。《物权法》和《担保法》规定农村耕地、宅基地等集体土地使用权不得抵押。农业机械设备、农产品存货等动产不易监管、价值不稳定,仅适用于短期、小额贷款抵押,难以用作中长期、大额贷款抵押。此外,农村缺乏健全完善的产权交易市场,多数资产评估难、流转难、变现难,不利于发挥缓释金融机构贷款风险的功能。同时,传统担保方式曾经在破解农村贷款难的历史进程中发挥过重要作用,但其易引发风险传染的弊端也逐渐显现,近年频繁出现“一户不还、全部不还”的担保圈风险放大问题,已使涉农金融机构大多不倾向于运用互保模式放贷。部分开展涉农担保业务的商业性担保公司往往要求被担保人提供大量反担保或缴纳过高的保证金,难以成为银行贷款的有效担保方式。

2014年党中央1号文件明确指出:“在落实农村土地集体所有权的基础上,稳定农户承包权,放活土地经营权,允许承包土地的经营权向金融机构抵押融资。”但目前配套的抵押资产处置机制尚未建立,物权法等法律还没有相应修改,金融机构仍不敢大规模开办农村土地承包经营权抵押贷款。同时,由于目前多数新型农业经营主体与农户签订的流转协议按年支付租金或分红,一旦不能按时支付租金或分红,农户可以依法解除合同、收回土地,土地承包经营权抵押难以实现,导致业务开办范围相对狭窄、规模偏小。解决这一问题,需要尽快修改法律,明确土地承包经营权抵押登记效力,同时建立土地承包经营权抵押登记公示系统,出台相应的登记管理办法,鼓励种养大户与农户签订长期租赁协议。政府部门应加快农村土地产权确认登记,建立完善农地交易流转市场,发展农村土地产权价值评估机构,为土地金融创新创造条件。农业部门应以农村土地承包经营权确权、登记、颁证为契机,健全土地流转、评估和处置的专业化服务平台。通过土地流转实现规模经营的主体,一旦发生经营困难,导致贷款风险,该平台应垫付土地租金,稳定租赁关系,同时取得相应流转土地的处置权,为债务重组赢得时间和空间,维护金融债权。

(四)推动农业补贴政策法制化,确保相关农业补贴政策的落实,提高农业投资的成功率

目前,各级财政扶持农业的资金种类虽然繁多,但都有固定的拨付渠道和使用方向,大量的财政资金难以改变用途和运用方式,造成“撒胡椒面”与重复拨付的现象并存,财政对现代农业发展的支持力度以及运用财政资金撬动信贷投入的能力,短期内难以大幅提高。应推动农业补贴政策法制化,加快建立涉农信贷风险缓释与补偿机制,调整部分涉农财政资金运用模式,通过发起设立担保公司、融资增信基金、风险补偿基金等方式,对金融风险进行缓释或补偿。同时,对农业规模经营主体贷款利息收入给予税收优惠;制定专项政策,提高农业贷款损失核销效率。

(五)完善保险经济补偿机制,依法建立巨灾保险制度

目前,农业风险分散补偿机制不健全,农业生产经营面临较大的自然风险和市场风险。新型农业经营主体对保险的需求更为强烈,涉农金融机构也期盼把保险机制作为控制贷款风险的重要手段。在我们国家加快发展农业保险特别是建立巨灾保险制度日益重要而紧迫。据保监会的一项问卷调查,现在82%的人赞同和支持在我们国家建立巨灾保险制度。在国际上,巨灾保险赔款一般占到灾害损失的30%~40%,我们国家还不到1%。从商业可持续角度看,如果没有地方政府补贴支持,保险公司开展农业保险特别是巨灾保险的积极性不高。全国已开展的政银保合作,大多是“一事一议”,交易成本偏高。目前的保险业态和经营机制难以满足农业生产经营主体和信贷资金风险分担的需求。应发挥好政府和市场两个方面的作用,以商业保险为平台,构建多层次巨灾保险风险分摊机制。同时,在全国建立统一的农业保险专营机构,为农业规模经营提供专业保险服务;出台鼓励农业保险的分保和再保险制度,分散农保风险;建立农村政策性保险与商业保险联动的“以险养险”机制,实现涉农保险机构可持续发展。

[1]Stiglitz JE,Weiss A.Credit Rationing in Markets with Imperfect Information[J].American Economic Review.1981,71:393-410.

[2]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,(7):35-44.

[3]赵振宗.正规金融、非正规金融对家户福利的影响——来自中国农村的证据[J].经济评论,2011,(4):89-95.

[4]Demirguc-Kunt A,Maksimovic V.Funding growth in bank-based and market-based Financial Systems:Evidence From Firm-level Data[J].Journal of Financial Economics.2002,65:337-363.

[5]Beck T,Levine R,Loayza N.Finance and the Source Growth[J].Journal of Financial Economics.2000,58:261-300.

[6]王福义.非正规金融发展与县域经济增长:原因、影响与对策[J].海南金融,2009,(1):86-88.

[7]卢峰,姚洋.金融压抑下的法制、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

During the 12thFive Year period,the government at all levels asked more higher requirements on financial support with the policy goal of putting more into the farmers,countryside and agricultural,promoting the modern agricultural development.By some related economic methods,the author found that,to the rural financial market with only capital providers and capital demand ers involving,it was hard to realize the optimal balance of the society relying on the individual behavior decision making under the market mechanism.This result proved that it was necessary to build the legal system in the problems solutions process.At last,this paper gave some advises on several aspects such as perfecting the external regulatory system of modern agricultural operators,laws and regulations construction of land mortgage guarantee,promoting the policy legalization of agricultural subsidy,and legal system construction of future financial supporting the modern agricultural development.

financial support;agricultural development;legal system;expected revenue

1003-4625(2014)06-0091-04

F832.43

A

2014-04-15

董宁(1977-),女,山东济南人,经济学硕士,讲师,研究方向:国际经济与贸易。

贾伟)