基于资本要素价格扭曲理论对我国利率水平失衡的分析

2014-04-03李程

李 程

(天津工业大学 经济学院,天津 300387)

基于资本要素价格扭曲理论对我国利率水平失衡的分析

李 程

(天津工业大学 经济学院,天津 300387)

对我国的利率状态进行定性和定量的分析,基于资本要素价格扭曲理论,运用两种方法从实证角度测算我国利率的低估程度:一是基于C-D函数从微观层面对资本的租金成本和使用成本进行比较,二是从宏观层面对资本要素的贡献与报酬进行了比较,进而分析我国资本要素市场的扭曲程度,并根据这种扭曲的方向来判断利率水平是否低于均衡水平。政策层面认为资本要素价格扭曲是导致利率低估的主要原因,利率市场化的进行应该与资本要素市场健全同步进行,二者互相作用,才能达到改革的效果。

利率失衡;资本要素价格;利率水平

一、引言

根据基本的经济学认识,利率是资金的价格,或者说是资本要素的价格,在主流经济学的理论中,利率是由货币供求决定的,而很少从实物因素去探求利率的形成机制。实际上,根据古典经济学理论,利率是由真实的经济变量决定的,虽然后来被凯恩斯所否定,但不能否定的是,只有资本要素投入生产才能获得报酬,即利息,因此,利率就不仅具有货币属性,而且具有生产属性,在判断利率水平合理性的时候,就不能只考虑货币因素,也要考虑实物因素。

关于均衡利率水平的测算,何东等(2013)提供了三种方法,第一种方法遵循Laubach与Williams(2003)[1]的基本思路,将无法观测的自然利率与潜在产出和可观测的实际产出、通货膨胀以及政策利率等变量联系起来,用时间序列数据来联合估计该模型,然后用卡尔曼滤波反推出自然利率;第二种方法是从厂商行为出发来核算中国经济中真实的资金成本与回报;第三种方法以跨国经验作为基础,基于金融抑制指数测算自然利率。这三种方法从不同角度进行了研究,本文认为第二种方法更接近均衡利率的本质,即通过生产函数研究利率的真实水平,但是,他们的测算方法比较简单,对资本收入在总收入中所占份额直接用数据进行测算,有可能会失真,而且没有反映出实际水平和真实水平的差距。因此,本文拟重新估算利率的失衡程度,对我国利率状态做出定量的研究,指明我国利率的改革方向。

二、我国利率水平的失衡状态

政府对存款利率的控制会导致资本要素价格的扭曲,这会导致利率水平低于其均衡状态,出现金融抑制的现象。本文借鉴了从国际贸易理论发展而来的扭曲理论,用新的方法来判断利率水平的状态。

(一)利率低估的测算方法

在现实中,市场总有失灵之处,而经济学者把现实与理想模型的背离则称之为扭曲。作为扭曲的一种情形,要素市场扭曲可以定义为由于市场不完善导致的生产要素资源在国民经济中的非最优配置,亦即要素市场价格与机会成本的偏差或背离。完全竞争市场条件下企业资源最优配置的边际法则要求要素的边际产出与要素价格相等。通过分析企业的要素机会成本与要素边际产出的关系可以验证要素配置是否达到最优,并由此考察要素价格的扭曲。

国内关于要素扭曲衡量的文章有很多:盛仕斌和徐海(1999)运用C-D函数,以要素的边际产品与其价格之比来表示其扭曲程度[2];史晋川和赵自芳(2007)引入超越对数生产函数,分所有制形式对要素价格扭曲进行分析[3];徐长生和刘望辉(2008)对劳动力市场扭曲与宏观经济失衡关系进行了分析,他们对劳动力市场扭曲的度量是用各省的劳动者报酬与劳动的边际产出弹性之差来表示,他们区分了正向和负向扭曲,认为当前中国劳动的负向扭曲是导致经济失衡的一个原因。

利率是资金的价格,利率是否低估的判断也可以通过资本要素市场的扭曲来进行分析,已有的分析方法基本上属于市场均衡法,通过市场利率与管制利率的差额来研究利差租金对资源配置和收入分配的影响,而资本要素市场的扭曲则采用由C-D函数计算的边际生产力与边际收益法则来判断当前我国资本要素价格的状态。这里我们需要区分资本的租金成本和使用成本。资本的租金成本等于资本的边际收益时,生产者获得最大收益,因此,可以根据C-D函数求得资本的边际生产力,令资本的边际收益等于边际成本,则资本的租金成本为:cR=MPK,这个租金成本也是资本要素的均衡市场价格。资本的使用成本是从机会成本角度来考虑资本成本,资本使用的机会成本主要有利息和折旧两个部分,扣除通胀因素,资本的使用成本为:cU=i-π+δ。其中,i为名义利率,π为通货膨胀率,δ为资本折旧率。使用成本也是资本实际发生的成本。

这两种资本成本的差额可以反映出资本要素价格的扭曲程度。因为资本的租金成本表示的是资本应该发生的成本,是厂商获得最大收益时的成本,而使用成本则是资本实际发生的成本,是现实中的成本,如果租金成本小于使用成本,则表示资本以相对较低的使用成本或机会成本,获得了较高的租金收益,也表示出资本的实际价格低于其均衡价格,资本要素市场存在着扭曲。这时,我们可以判断利率处于被低估的状态。

(二)我国利率状态的实证分析

先估算资本的租金成本,由C-D函数,建立对资本边际生产力的估算公式。由Y=A KαLβ两边取对数后得到公式LnY=LnA+αLnK+βLnL,假定规模报酬不变,将公式变形得到估计方程为:

1.数据来源与说明

GDP和就业量的数据来源于各年的《中国统计年鉴》,样本区间为1978年到2009年。其中,产值的单位为亿元,用GDP折算指数转化为实际值,就业量的单位为万人。资本存量数据来源于单豪杰(2008)的估算和方法,借鉴章上峰和许冰(2009)的方法,用第三产业劳动力占比表示技术水平。

2.单位根检验

表1 对各变量的单位根检验

从检验结果看,各个变量都是一阶单整的,下面用EG两步法来检验其是否具有协整关系。

3.协整检验

第一步,先用最小二乘法来估计方程:

第二步,再来检验残差平稳性。结果是残差平稳,所以上述变量之间存在协整关系,估计系数是可以接受的,所以资本产出弹性为0.65。

资本的边际生产力可以通过公式MPK=αY/K计算得到,进而得到资本的租金成本。

再来计算资本的使用成本,名义利率来自于CCER经济金融统计网,使用的是一年期短期贷款利率,通货膨胀率根据CPI计算得到,折旧率根据单豪杰计算资本存量时的估算,取值为10.96%,由前面的公式可以得到相应的使用成本。

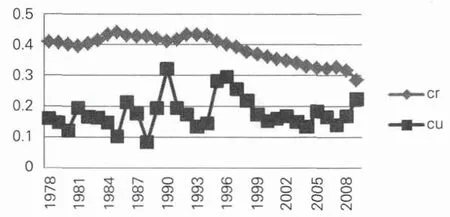

资本的租金成本cr和使用成本cu由图1表示:

图1 资本的租金成本和使用成本

图1中可见,资本的租金成本始终要高于资本的使用成本,说明我国的资本要素价格在改革开放后一直处于低估的状态,这也反映了我国的管制利率水平处于市场均衡的利率水平之下。本文测算了贷款利率的状态,对于存款利率可以根据贷款利率反算出,因为我国的贷款利率下限仍然在管制当中,而且贷款利率一般是由存款利率加点生成的,如果贷款利率被低估,存款利率也同样处于低估的状态。

(三)资本要素价格扭曲与利率状态的另一种判断方法

前面基于资本的使用成本与租金成本的差额来测算出利率的失衡程度,如前面徐长生和刘望辉(2008)的研究,资本报酬超过其产出称为资本价格的负向扭曲,可以同样用C-D函数估算扭曲程度。这使得我们可以采取另一种方法来判断利率是否低估。因为利率水平低于均衡水平,会使得资本相对其对国民经济的贡献而言获得过多的报酬,或者说国民收入向资本倾斜。反过来,如果资本的报酬超过其贡献,我们也可以大致判断利率处于低估状态。实证上,我们选取样本空间为1997年到2009年,资本报酬在产出当中的比重用《中国统计年鉴》中地区生产总值项目结构中资本报酬占地区生产总值的比重表示,资本投入在产出中的实际贡献用各省市自治区的地区生产总值、就业人数和资本存量进行估算。方法同公式(1),其中资本存量同样采用单豪杰(2008)的数据与方法。

1997年到2009年各省自治区、直辖市平均的资本投入的边际生产力、劳动报酬占产出的比重及资本要素价格扭曲程度如表2所示。本文主要采用面板数据模型估计方法,由于样本基本涵括了所有省自治区、直辖市,因此采用固定效应模型。

表2 各个省自治区、直辖市资本市场扭曲程度

表2中显示,除了北京和陕西的资本要素为负向扭曲外,其他省区市都是正向扭曲,这说明从区域角度看,各个省区市的资本要素报酬都要高于其产出,说明一个单位的资本投入获得了多于一单位的报酬,国民收入明显地向资本倾斜。这从另一个角度证明了我国的利率是低于均衡水平的。

这种低估的状态一方面会使国民收入分配结构受到严重的扭曲,使得财富从一般部门向行政性垄断部门转移,由个人向政府转移,从劳动者向资产所有者转移(张曙光、程炼,2010);另一方面,政府通过金融资源配置权控制,保证金融资金的体制内流向,造成了对以民营企业为代表的金融歧视现象,这严重影响了资源配置效率。因此,当前的低利率状态严重影响了资本要素市场的运行,也影响了国民收入分配的合理化,如果长时间得不到纠正的话,必将对我国的长远发展产生不良影响。

三、结论和政策建议

基于资本要素价格扭曲理论,从两个不同角度进行了实证分析,都认为我国的利率水平被低估,我国的资本要素市场存在扭曲,收入分配向资本倾斜。

我国的利率体系体现了转型经济的特点,它的形成机制既具有市场经济的一般特征,同时具有一定的特殊性。我国的利率兼具内生性与外生性两种性质。从内生性来说,利率是由资金供求决定的,根植于我国资本要素市场的运行,利率市场化应该是内生于我国资本要素市场的健全,并不是孤立存在的,利率市场化改革应该与有效资本要素市场体系的建立同步进行,不能割裂开来。从外生性角度看,我国的市场经济正在建立中,对利率的外生性也要有充分的考虑。中国目前所推行的利率市场化改革旨在恢复利率内生属性,但如果将中国的所有利率都变成内生性的市场利率,也不一定有利于我国的经济建设,而将各个层次的经营性利率还其市场利率的本来属性,对中央银行利率则仍适度保留其外生属性,能降低我国的经济转型风险。因此,我国利率市场化改革,要区分经营性利率和央行管理利率,经营性利率要实现市场化,而央行也要探索合理的利率调控和管理方式,使利率运行平稳有效。

从量的规定性来看,我国的利率水平是低于均衡利率的。因此,政策实施角度上,利率市场化改革目前的重点是有步骤地放开存款利率的上限,通过银行业的竞争使存款利率适度提高,改变长期低利率造成的要素市场扭曲,使利率向合理的区间回归,反映出资本要素的真实价格。同时也加强资本要素市场建设,完善投融资体制,政府在其中也要起重要的指导作用,促进市场化改革的平稳运行。

[1]Laubach,Thomas,and John C Williams.Measuring the Natural Rate of Interest[J].Review of Economicsand Statistics,85(4):1063-1070,2003.

[2]盛仕斌,徐海.要素价格扭曲的就业效应研究[J].经济研究,1999,(5):66-72.

[3]史晋川,赵自芳.所有制约束与要素价格扭曲——基于中国工业行业数据的实证分析[J].统计研究,2007,(6):42-47.

1003-4625(2014)06-0088-03

F832.0

A

2014-04-08

李程(1981-),男,天津人,讲师,研究方向:宏观金融,产业经济。

王淑云)