岛屿离岸金融的经济效应实证分析

2014-04-02宗文昊

王 勇,王 珩,宗文昊

(海南大学 经济与管理学院,海南 海口 570228)

从20世纪60年代离岸金融(Offshore Finance)崛起到近些年来离岸金融中心(Offshore Financial Centers,OFCs)进入到后离岸金融时代,OFC已越来越多地受到国际当局和各国政府政策制定者的关注,OFC对经济的影响由此得到了广泛的讨论,特别是一些发展中岛屿经济体(Small Island Economies,SIEs),纷纷显示了要在自己境内设立OFC的意图,试图以此为契机增强经济活力,我国各地“建立离岸金融中心的热情也如火如荼”[1],以海南岛、舟山群岛和福建平潭岛为代表的国内岛屿均跃跃欲试。然而,大量资本流经并囤积在离岸金融中心为其带来经济繁荣的同时也存在着隐忧,一旦离岸资本快速抽离,必然轻易地引起封闭并且脆弱的岛屿经济体金融体系的波动。因此,离岸金融对于岛屿来说到底是“熊掌”还是如“鸡肋”?本文选取了国际上六个典型岛屿型离岸金融中心的数据进行实证分析。

一、文献回顾

国外学者自20世纪70年代展开对离岸金融中心的研究以来,较多地“从金融发展和经济增长的关系方面探讨了OFC对当地和全球经济的作用”[2],研究发现离岸金融和岛屿之间有着天然的密切联系。Brock 和Smawfield[3]认为大多数离岸金融中心之所以坐落在岛屿上,绝不是偶然和巧合。由于岛屿经济的主要特征是其相对封闭的经济结构,而这种封闭性增加了保密的可能性,于是国际金融客户出于隐匿或匿名的需要纷纷来到这样的岛屿领地。另外从岛屿经济或岛国经济的本质来看,它们内部几乎没有什么经济交易,因此必然寻求外部资源以丰富自己的市场、投资和收入。Abbott[4]的研究解释是由于小岛人口数量少,面临诸多经济劣势,以至于导致了岛屿经济的规模不经济、失灵的市场结构、高运输成本以及专业和管理技能的稀缺。一旦有风吹草动,这些岛国型的离岸金融中心的经济及政治势必会出现相当程度的结构性调整,由此会引起金融效应的变化以及对外辐射能力的减弱。

关于岛屿离岸金融经济效应研究的结论并不完全一致。多数学者认为离岸金融业务的开展对岛屿经济体自身会产生积极影响,即由于离岸中心的税收竞争给经济带来了活力和效率,有助于其经济的全球化发展。Hampton和Christensen[5]考察了拥有离岸金融业务的岛屿OFC的政府收入对经济增长的促进情况,发现“无论是在就业(直接或间接)、政府收入还是对GDP的贡献来说,开办离岸金融中心都是一个利润丰厚的活动”。拥有离岸金融中心的岛屿可以吸引外来直接投资,积累专业知识和经验技能,因此使得当地经济变得更加具有国际竞争力,从而促进了当地经济的国际化[6]。同时由于离岸金融本质上是国际银行对政府政策改变的积极响应,离岸金融发展反过来又推进了金融国际化和自由化[7]。在离岸金融发展对岛屿以外的国家或地区的影响研究上,Hines和Rice[8]用跨国公司层面的数据研究岛屿OFC对美国经济的影响,指出在岛屿避税天堂设立一个附属机构将带来比位于非避税天堂国家机构更大的销售收入和投资增长,从而给美国经济带来了正向效应。Hejazi[9]通过实证分析表明,由于加拿大的对外直接投资约20%的流量经由离岸金融中心,其中加勒比岛国巴巴多斯是最大的,加拿大对巴巴多斯投资的激增对自身产生了许多积极影响,包括扩大市场准入、增加了其在国外市场的存在从而促进了出口,而出口的增加又带动了加拿大的就业和资本形成。一些学者持有相反观点,强调岛屿离岸金融中心在经济上的消极影响:由于离岸金融中心常被视为从其他真正的经济实体攫取税收和其他收益,是依靠税收欺诈和洗钱而繁荣起来的寄生物,M.P. Hampton[10]认为,由于这些避税港信息的不透明,造成了潜在投资争议和公司造假行为的增多,离岸区域的存在增加了全球化和在岸腐败之间的协同效应。岛屿离岸金融中心侵蚀了周边国家(地区)的国家税收和金融体系,特别是避税港型离岸金融中心通过推动所在国国内资本以各种渠道外逃,之后又流回所在国境内,对所在国货币造成升值压力,影响了货币政策的执行效力,因此需要国际合作来共同监管离岸金融。

国内学者对离岸金融业务与经济发展之间关系的研究偏重于规范分析,并以香港个案研究居多,实证分析者屈指可数。仅有张谊浩等[11]构建了离岸金融中心对周边国家 ( 地区) 的金融效应模型,综合香港和大陆相关样本数据的实证研究,论证了香港离岸中心发展与大陆金融深化的兼容性,发现短期内离岸金融中心发展会引发离岸金融中心和周边国家 ( 地区) 金融机构之间的竞争,长期内则会强化周边国家 ( 地区) 的金融深化。郭云钊等[12]探讨了离岸金融业务对离岸金融中心当地经济的影响,发现离岸金融业务对香港当地经济均有积极影响,这对中国发展离岸金融业务具有重要的示范效应。宋芳秀等[13]则研究了香港人民币离岸市场的发展对境内外人民币定价的影响。

二、数据选取和模型设定

国内外相关研究成果为本研究提供了较强借鉴和启示意义,但是,针对多个不同地区的岛屿离岸金融中心对经济效应进行实证分析的仍为鲜见。而本文选择巴哈马群岛(Bahamas)、巴林岛(Bahrain)、百慕大群岛(Bermuda)、开曼群岛(Cayman Islands)和中国的香港(Hong Kong)、澳门(Macao)等六个拉丁美洲加勒比地区、亚洲著名的岛屿型国际离岸金融中心,分析离岸金融业务对岛屿经济体经济增长和进出口贸易的影响,以期为国内外岛屿离岸金融实践提供有益的借鉴。

国际货币基金组织(IMF)把离岸金融中心定义为拥有大量主要从事非本国居民业务的金融机构的中心城市或司法管辖区,其突出的特点是金融系统拥有的境外资产与负债相对于国内经济需要的国内金融中介来说不成比例。岛屿型离岸金融中心是那些坐落于独立岛屿(群)或半岛的岛国或司法辖区,他们为非本国或非本区居民提供金融服务,这些服务包括了吸收存款和借贷,资金借贷的主要对象是非居民的企业、其他金融机构、其他地区银行和市场参与者,也可以吸收非居民个人存款,投资到其他地区的金融市场。为了衡量岛屿离岸金融的发展程度,本文选取的是离岸金融中心非居民的存贷款业务作为衡量各个中心离岸金融业务发展的指标,从而分析非居民的存贷款业务在经济增长中的作用。为了进一步分析这些存贷款业务的作用,本文还选择非居民中的非银行部门的存贷款业务,实证其对进出口贸易的影响,从而探讨离岸金融中心的实体企业存贷款行为对国际贸易的影响。这样无论是从研究范围还是研究方法都在前人基础上得以延伸,不仅丰富了离岸金融中心的经济影响研究,而且为发展离岸金融中心的非金融企业存贷款业务提供决策参考。根据数据的可得性并考虑到2008—2009年全球国际金融危机的影响,本文选择了2007—2012年的年度面板数据进行实证研究。其中岛屿离岸金融中心的存贷款数据来源于国际清算银行(BIS),为了避免绝对数数量级的影响,此处的存贷款数据均为取对数后的数据。离岸金融中心的宏观数据来源于EIU Countrydata数据库,数据皆为百分比数据。

对于离岸金融业务对经济增长的影响设定模型为:

dgdpit=c+α0loanit+α2depositit+εit,

(1)

其中,dgdpit为地区i的国内生产总值在时间t时的增长率,loanit为地区i在时间t时对非居民的贷款,depositit为地区i在时间t时对非居民的存款,εit为误差项。

对于非银行部门的存贷款业务对进出口的影响,设定的模型为:

exportit=c+α0loannbkit+α2depositnbkit+εit,

(2)

importit=c+α0loannbkit+α2depositnbkit+εit,

(3)

其中,exportit和importit为地区i在时间t时商品和服务中出口、进口所占的比例,loannbkit和depositnbkit分别为地区i在时间t时非银行部门的贷款和存款。对于模型(1)、(2)和(3),考虑到2008—2009年国际金融危机前后国际资金流动的变化,因而采用时间固定效应模型进行面板数据最小二乘估计。

三、实证分析

(一)岛屿离岸金融业务对经济增长的影响

根据模型(1)估计后得到的结果见表1。

表1 岛屿离岸金融业务对经济增长的影响

表1中,估计结果表明,OFC向非居民贷款对经济增长有显著的正效应,而非居民的存款则对经济增长有显著的负效应,说明发展离岸金融中心的非居民贷款业务有助于促进岛屿经济体的经济增长,而非居民存款的增加则不利于经济增长,这与理论上信贷投放增加会进一步拉动经济增长是一致的。

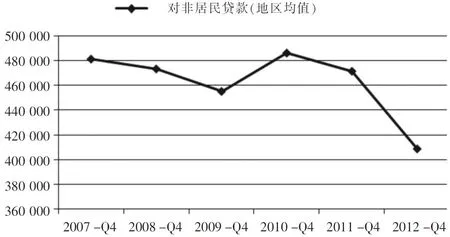

考虑到2008—2009年金融危机的影响,表2给出了时间固定效应的估计值,可以看出金融危机前的2007年非居民存贷款业务对经济增长的影响是正值,2008—2009年是负值,2010—2011年则为正数;另外,图1中显示出2008—2009年岛屿离岸金融中心对非居民信贷投放也是下降的,说明金融危机期间离岸金融中心经济增长率的下降一定程度上是受到离岸金融业务低迷的影响。在2010—2012年期间,时间固定效应不断下降,2012年重新变为负数,图1中的对非居民信贷也出现类似趋势,表明2012年离岸金融业务下滑使得岛屿离岸金融中心的经济增长下降。

表2 岛屿离岸金融业务对经济增长影响的时间固定效应(2007—2012)

图1 OFC对非居民贷款(地区均值)

综合表1、表2和图1可以看出,离岸金融业务对当地经济增长有显著影响,离岸贷款业务的增加有助于经济发展,然而这种正效应随着经济周期发生了变动,并且这种变动与现实是一致的。

(二)非银行部门的存贷款业务对进出口的影响

在岛屿离岸金融业务中,银行等部门开展离岸业务的主要目的是为了金融交易,而非银行的实体部门开展离岸业务主要是为了进行国际贸易往来。鉴于此,下文研究非银行部门的金融业务对进出口的影响。

根据模型(2)估计得到的结果见表3。

表3 非银行部门的存贷款业务对出口的影响

表3的估计结果表明,岛屿OFC对非银行部门的贷款对出口有显著的正效应,而非银行部门的存款对出口有显著的负效应,说明发展离岸金融中心非居民的非银行部门贷款业务有助于促进出口增长,而非银行部门存款的增加则不利于出口增长,这与理论上对实体部门的信贷投放增加会促进出口增长是一致的。

考虑到2008—2009年金融危机的影响,表4给出了时间固定效应的估计值。综合表4和图2可以看出,时间固定效应和对非银行部门的贷款趋势是一致的,在2007、2009和2012年处于相对低点,说明非银行部门的贷款业务对出口业务的影响很大,它们具有正相关的关系。

表4 非银行部门存贷款业务对出口影响的时间固定效应(2007—2012)

根据模型(3),估计得到的结果见表5。

表5 非银行部门的存贷款业务对进口的影响

表5的估计结果表明非银行部门贷款业务对进口有显著的正影响,非银行部门的存款业务对进口有显著的负影响,但是与表3中结果相比,表5中系数的大小和显著性都明显下降,说明非银行部门的存贷款业务对进口的影响相对要弱一些。

表6中时间固定效应在2009年和2012年为负数。其中2009年的负数值较大,表明2008年下半年的金融危机使得2009年的离岸金融中心进口业务出现大幅下降。虽然2012年的固定效应也是负数,但比2009年程度小很多,表明2012年进口形势尽管不尽人意,但仍好于2009年,这可能与2012年国际经济形势疲软,但多数国家采取措施刺激经济复苏有关。

表6 非银行部门的存贷款业务对进口影响的时间固定效应(2007—2012)

从模型(2)和(3)的估计结果综合看,非银行部门的贷款业务对进出口的影响较大,其中出口受到的影响大于进口,这一方面表明了岛屿离岸金融中心在利用国际税遁因素时,其国际贸易占有主要地位,国际市场的需求因素对离岸金融中心的贸易往来影响较大。2009年和2012年,非银行部门的存贷款业务的作用出现波动,说明离岸金融中心的离岸业务受到国际经济形势的严重影响。

四、结论与启示

本文采用时间固定效应面板数据对拉丁美洲、亚洲的6个岛屿经济体的离岸金融业务的经济效应进行了分析。本研究不仅讨论了离岸金融中心对非居民的存贷款业务在经济增长中的作用,而且进一步分析了非居民中非银行部门的存贷款业务对进出口贸易的影响。实证分析发现离岸金融业务对当地经济增长有显著影响,岛屿型经济体纷纷欲得“熊掌”而后快并非一时冲动,而且离岸贷款业务的增加有助于经济发展,然而这种正效应随着经济周期发生了变动。非银行部门的贷款业务对进出口的影响较大,其中出口受到的影响大于进口。另外,从本研究中的固定效应看,2009年经济增长和进出口是下降的,一定程度上与2008年底的世界性金融危机有关。而2012年的经济增长、进出口也是略微下降的,显示了2012年国际经济形势疲软、新兴市场的资金流动受到了较大影响。因此对于岛屿型离岸金融中心而言,为了维护经济增长和促进进出口贸易,一方面要继续大力发展离岸金融业务,另一方面,则需要积极预测国际经济形势,进而采取相应的防范措施,避免世界经济波动对岛屿经济体的冲击。

[参考文献]

[1]王勇.离岸金融:国际金融的新角力场[N].国际商报,2013-10-17(C3).

[2]Doyle M., A. Johnson. Does Offshore Business Mean Onshore Economic Gains[R]. Central Bank of Barbados: Working Papers,1999.

[3]Brock C. ,D. Smawfield. Education and Development: The Issue of Small States [J]. Educational Review,1988,40 (2):227-239.

[4]Abbott J. Treasure Island or Desert Island? Offshore Finance and Economic Development in Small Island Economies: the Case of Labuan[J]. Development Policy Review, 2000 (18): 157-175.

[5]Hampton M. P., J. Christensen. Small Island Economies: Exploring Alternative Development Strategies to Hosting Offshore Finance[R]. University of Kent, Working Paper No. 227, 2010(7):1-22.

[6]Park Y. The Economics of Offshore Finance Centers [J]. Columbia Journal of World Business, 1982, 17(4):31-35.

[7]Palan R. Tax Havens and the Commercialisation of State Sovereignty[J]. International Organization, 2002, 56(1):151-176.

[8]Hines J. R., E. M. Rice. Fiscal Paradise: Foreign Tax Havens and American Business [J]. The Quarterly Journal of Economics, 1994,109( 1):149-182.

[9]Hejazi W. Offshore Financial Centers and the Canadian Economy[R]. Rotman School of Management,University of Toronto,Working Paper,2007(2):1-37.

[10]Hampton M. R. Exploring The Offshore Interface[J]. Crime Law & Social Change, 1996, 24(4): 293-317.

[11]张谊浩,裴平,沈晓华.香港离岸金融发展对大陆金融深化的效应——基于离岸金融中心的实证研究[J].国际金融研究,2009(6):31-39.

[12]郭云钊,胡传雨.离岸金融业务对经济发展的影响研究[J].中央财经大学学报,2013(3):28-32.

[13]宋芳秀,张自瑾.香港离岸人民币市场的发展对境内外人民币定价的影响[J].江淮论坛,2013(3):9-13.