石化产业发展面临的挑战

2014-04-02王凤芝

王凤芝

(中国人民银行大庆市中心支行,黑龙江 大庆 163316)

石化行业是黑龙江省重要支柱产业和主导产业,为及时准确地了解石化行业运行状况,大庆市建立了区域石化产业监测基点,将定量分析和定性分析方法相结合,对区域石化产业进行综合评价。结果显示,受国际原油价格下行、洪涝灾害、石化装置大检修等因素影响大庆石化产业继续下行,2013年三季度区域石化产业综合评分环比下降4.98分,处于低区间。企业发展面临升级改造成本高、油品升级后经济效益短期难实现、技术水平与发达国家差距较大等三个挑战。

一、三季度石化产业总体情况持续低迷

企业家问卷调查显示,企业总体经营状况指数40%,较上季下降20个百分点。企业家对2013年三季度整体经营状况判断弱于上季,与本季石化产业综合评分反映趋势一致。受国际油价、洪涝灾害、装置检修等多种因素影响,石化企业偿债能力、盈利能力、营运能力和发展能力均有所下降。

(一)流动负债增量大于流动资产,影响偿债能力下降

2013年三季度末,石化样本企业流动资产和流动负债双增,但负债增长规模高于资产增长规模,流动比率、速动比率均有所下降。本季企业货币资金较上季增加10亿元,带动流动资产较上季新增5.6亿元,但流动负债较上季增加64.4亿元,高于流动资产增量58.8亿元。企业应付账款和应交税费的增加是导致流动负债增加的主要因素,本季企业应付账款和应交税费较上季分别增加18亿元和17亿元。受此影响,石化企业流动比率、速动比率等偿债能力指标较上季分别下降0.22和0.15个百分点。

(二)国际油价下行,影响企业盈利能力下降

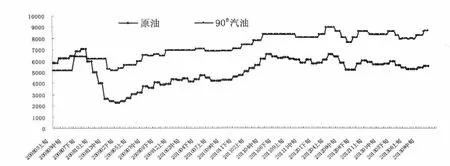

2013年三季度石化样本企业产值、收入和利润均有所下降,分别较上季下降16%、6%和7%。三季度销售收入利润率和成本费用利润率环比分别下降0.01和0.03个百分点。国际油价下行导致石油开采业盈利能力下降。2013年以来受叙利亚等中东和非洲的地缘政治风险、欧元区各主要国家经济发展前景、美联储缩减刺激政策规模预期变化等因素影响,国际油价呈现出高位上涨、大幅回落、低位徘徊、逐步回升的走势(见图1)。根据我国的原油定价机制,跟随国际市场走势,并且滞后一个月,因而前三个季度国内原油价格呈现逐步下降的态势,本季大庆原油平均结算价格5404元/吨,较上季下降64元/吨。

(三)石化装置停产检修和洪涝灾害影响企业生产

一是企业检修影响。炼化一体化企业目前都实行长周期运行,三年一次大检修,2013年大庆炼化公司从8月初开始进入检修,到10月份正常开工,近2个月的时间没有正常生产。二是洪涝灾害影响。2013年入夏以来,严重洪涝灾害对大庆油田的原油日常生产和新井产能建设造成一定影响。一些油井因水淹被迫关闭,一部分可以维持生产的油井为避免发生泄漏污染也被关闭。油田因汛期洪涝共关油井约1300口,至9月末恢复了200多口。

二、三季度区域石化产业呈现的积极因素

(一)新成品油定价机制效应显现,炼化一体化企业亏损幅度减小

执行新成品油定价机制以来,调价频次明显加快,累积效应显现。三季度成品油价格经历两次下调三次上调,90#汽油价格和0#柴油价格累计分别上涨325元/吨和310元/吨(如图2)。同时三季度原油价格下行降低了炼化企业的生产成本。在化工产品方面,由于本季市场上设备检修企业较多,市场供给下降导致价格有所上涨,如高压聚乙烯、线性聚乙烯三季度平均价格分别为11587元/吨和10435元/吨,分别较上季上升了8%和6%。本季正常生产的炼化一体化企业虽然依旧亏损,但亏损幅度环比下降。

(二)汽油脱硫装置建成交付生产,企业产品品质升级

从2012年9月开始大庆石化公司开工建设汽油脱硫装置,投资3亿多元,年处理能力130万吨,今年三季度末装置全面建成交付生产。通过装置对国Ⅲ标准汽油进行脱硫,使每千克汽油含硫量控制在国IV标准的50PPM以下。大庆炼化公司年产150万吨催化汽油加氢项目于2012年12月启动,2013年已建成交付使用,同年10月份进入投产阶段,该装置将把催化汽油的硫含量降至40PPM。油品质量升级装置的建成投产,油品的杂质更少,品质更高,在一定程度上能减少大气中的PM2.5浓度。

(三)中直石化企业创新能力较强,新产品填补国内空白

大庆石化公司三季度成功研发并生产出QL-505JP氯化聚乙烯新品,产品各项指标均达到技术要求。作为国内首家在汽相流化床装置上开发出汽车油箱料的企业,大庆石化公司打破国外的技术垄断,扭转了汽车油箱料长期依靠进口的局面。

三、区域石化产业面临的挑战

一是部分炼化企业油品升级设备改进资金压力大,行业面临洗牌。按照国家已确定的油品质量升级时间表,第四阶段车用汽油标准过渡期至2013年底,第四阶段车用柴油标准过渡期至2014年底。在黑龙江省大庆石化公司、大庆炼化公司等中石油下属公司在油品升级过程中体现出设备、资金、技术的优势,而其他地炼企业面临挑战较大。制约地方炼化企业油品升级的主要因素是资金。油品升级主要是加氢和脱硫装置改造换代,如果上马150万吨/年的脱硫装置,成本将高达2~3亿元。中国达到规模的地方炼厂有100余家,业内人士预测油品升级压力将导致一半的地炼厂倒闭或面临兼并。

二是受国际油价走势和市场需求影响,油品升级加价短期难实现。虽然9月23日国家发改委印发《关于油品质量升级价格政策有关意见的通知》,决定对油品质量升级实行优质优价政策。其中,车用汽、柴油质量标准升级至第四阶段每吨分别加价290元和370元,但是国际原油市场短期内大幅震荡的走势,对成品油调价带来较大影响。同时,受市场需求不足影响石化企业仍在降库存过程中。截至三季度末,样本企业库存商品金额41.9亿元,虽较上季下降1.2亿元,但仍比平均水平高15.8亿元,处于较高区间。成品油升级成本难以在短期内体现在销售价格中,因升级引起的投资回收期将延长,影响企业经营效益。

三是成品油排放标准与发达国家仍有较大差距,继续升级压力较大。目前美国、欧洲实施的成品油排放标准硫含量分别是低于30PPM、10PPM,按照中国的成品油排放标准,国四标准要求不超过50PPM,京五标准硫含量要低于10PPM。目前,只有北京使用了京五标准汽柴油,上海正处在向沪五油品更换的阶段,珠三角、江苏等地实施国四标准油品,黑龙江省石化油品实施的仍是国三标准,即使升级到国四,也是40~50PPM,油品标准远远落后于发达国家,今后继续升级的压力较大。

四、几点建议

一是倒逼机制和扶持机制并用,选择性帮助部分石化企业顺利升级。应对石化行业内的企业进行摸底梳理,确定扶持政策以及享受扶持政策的目标企业和要求,对于中等规模、技术水平达标的地方石化企业进行选择性扶持,而对于小规模、设备技术落后的石化企业应淘汰出局。一方面防止石化产业出现过度的“国进民退”,保持合理的市场竞争水平;另一方面促进石化行业整体升级,缩小与国外企业的差距。

二是加强石化产品市场监管,防止市场上以次充好弄虚作假。优质优价政策出台后,不同品质的油品价差拉大,由于价格调整实行“统一公布,分散实施”,为追逐利润弄虚作假的现象将更突出,质量监管是重中之重。建议对油品实现动态检测,从产量、质量、环境等都实现实时监控。建立质量监督部门、商务部门和工商部门的协调监管机制,发挥监管合力,确保油品市场优质优价,防止“劣币驱逐良币”。

三是协调中直集团提高全省生产计划,使企业的新增投资尽快发挥作用。中直下属企业均按集团总部的计划进行排产,应争取提高乙烯、聚丙烯等新上项目的生产计划,使得新上项目投资能够充分发挥作用,按设计能力进行生产。与此同时,开拓销售渠道,完善产、购、销的链条,缩短项目投资回收期,提高资产收益率,使企业步入良性发展轨道。

四是优化产业发展环境,增强产业发展吸引力。为企业搭建多种融资平台,出台优惠政策;打造高效便捷的银行贷款平台,降低融资成本,缩短融资周期;用好资金杠杆平台,实现多种方式融合投资,积极支持企业上市融资。争取国家在投资、税收、土地、财源建设、国债支持等方面的优惠政策,吸引社会资金向石化转移,增强产业发展吸引力。