《小企业会计准则》实行背景下财会专业会计课程内容改革*——以秦皇岛职业技术学院为例

2014-03-24赵丽洪赵雪刘珊珊

◆赵丽洪 赵雪 刘珊珊

作者:赵丽洪,秦皇岛职业技术学院经济系讲师;赵雪、刘珊珊,讲师,秦皇岛职业技术学院教务处(066100)。

1 引言

目前,我国小企业总量快速增长,发展主体不断壮大,并已成为提供就业的重要渠道。中小企业就业人数约占全国就业人数的80%,在新增就业机会中有85%以上来自中小企业。为了促进小企业发展以及财税政策日益丰富完善,形成以税费减免、资金支持、公共服务等为主要内容的促进中小企业发展的财税政策体系,2011年10月18日,财政部发布《小企业会计准则》,要求相关小企业自2013年1月1日起执行。然而当前高职院校会计课程内容的设置主要是根据财政部2006年2月15日发布、自2007年1月1日起施行的《企业会计准则》进行设置,目标重点针对大中型企业特别是上市公司。

因此,为适应市场需求,在以《企业会计准则》即“大准则”为依据设置的会计课程基础上,将《小企业会计准则》内容融入高职会计专业课程,并与会计基础理论和以大企业准则为基础的会计实务相结合,有针对性地提高学生职业能力、提升就业比率,成为会计课程在建设、改革和发展中的重要课题,是财会专业人才培养方案不断完善的必由之路。

2 秦职院财会专业会计课程内容设置概况

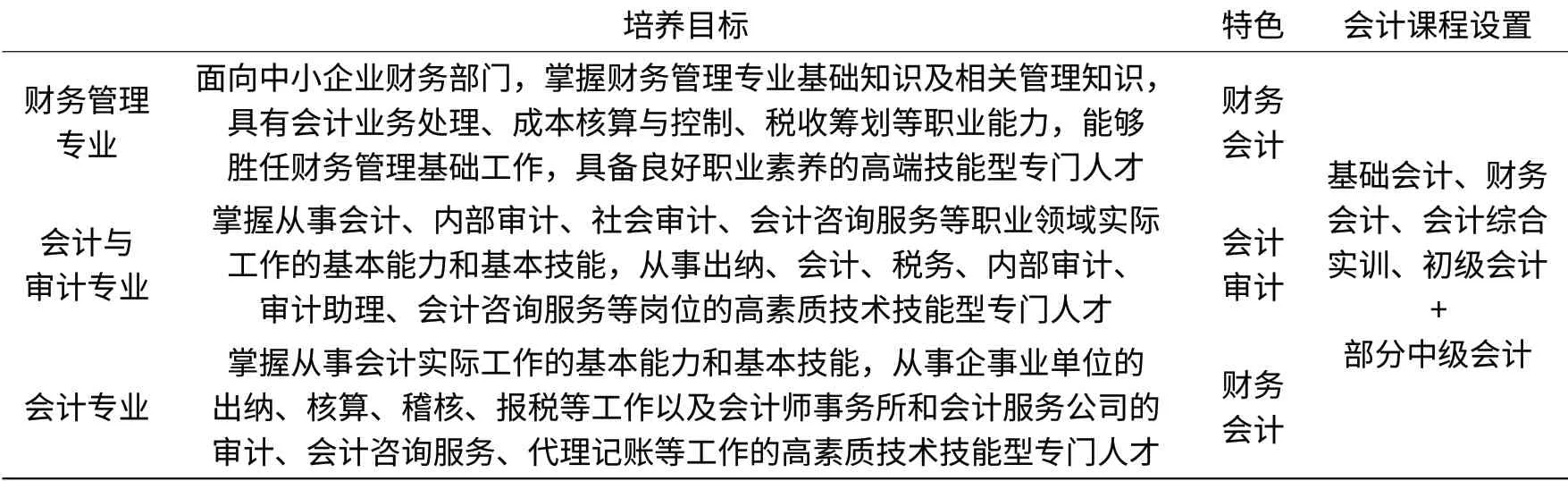

秦皇岛职业技术学院经济系下设三个专业(群),分别是会计专业、会计与审计专业、财务管理专业群,它们的培养目标及会计课程设置如表1所示。

从培养目标中可以看出,三个专业有相似的地方,也有各自的特色。其中,财务管理专业突出管理会计,会计与审计专业突出“一个专业两个方向”的培养,会计专业突出财务会计核算。在多年的教学实践中发现,高职学生对基础会计掌握较好,出勤率较高,学习兴趣较浓;但对财务会计的学习比较费力,且兴趣降低,出勤率比基础会计课程有所下降,学习效果大打折扣。因此,三个专业会计课程的设置极其相似,均选择了基础会计和初级财务会计作为教学重点。

据统计,经济系毕业生近三年的顶岗实习单位以及首次就业单位中小企业所占比例在80%以上。可见,秦皇岛职业技术学院经济系高职学生首次就业岗位大部分是小企业财务会计类岗位,这与他们在学校学习的以《企业会计准则》为依据的财务会计课程内容对接性较差。因此,有必要以《企业会计准则》和《小企业会计准则》为共同依据,对会计课程内容进行改革,以夯实学生职业能力基础,提升其自信心,同时培养自我学习能力。

表1 培养目标及会计课程设置表

3 “小准则”特点

本文从准则适用范围、制定依据、会计要素的分类、会计处理及财务报表等多个方面,分析“小准则”的特点。

制定依据与“大准则”看齐 “大准则”和“小准则”制定依据均是《会计法》和其他有关法律、行政法规。值得强调的是,“大准则”也是“小准则”制定的依据之一。

适用范围较小 “大准则”适用于在中华人民共和国境内设立的企业(包括公司),“小准则”仅仅适用于在中华人民共和国境内设立的小企业。可见,“小准则”的适用范围比“大准则”窄。

核算相对简单

首先,“小准则”内容上大大减少。《小企业会计准则》分总则、资产、负债、所有者权益、收入、费用、利润及利润分配、外币业务、财务报表、附则共10章90条,没有具体准则。

其次,对小企业的会计确认、计量和报告各方面贯穿简化处理的原则,大大减少对企业中的会计职业判断,便于操作。例如:统一采用成本计量属性,统一采用直线法进行债券的溢折价摊销,统一采用成本法核算长期股权投资,资本公积仅核算资本溢价(或股本溢价),等等。

从这些特点上来看,“小准则”大大减少了会计人员的职业判断,更加适合小企业,迎合了小企业的会计核算需求。

4 以“大准则”为基础,将《小企业会计准则》内容融入高职会计专业课程

融入“小准则”目的 两准则制定的共同依据是《会计法》和其他有关法律、行政法规。不同的是,《企业会计准则》是基本准则,也是“小准则”的制定依据。因此,要以“大准则”为基础,将《小企业会计准则》内容融入高职会计专业课程。

以“大准则”为基础的目的在于,高职学生的首次就业岗位不等同于终身就业岗位,他们一定会有职业发展的空间,所以要以“大准则”为基础,为学生构建完善的、与国际趋同的会计体系和会计理论。“小准则”内容融入高职会计专业课程的目的在于提高学习兴趣,提升学生学习自信心;满足小企业用人需求,适应学生首次就业需要。

融入“小准则”方式 我国财政部颁布实施《小企业会计准则》的主要目的就在于简化小企业的会计核算,让小企业在发展过程中逐步提高其会计核算能力,完善会计核算制度。因此,将《小企业会计准则》内容融入秦皇岛职业技术学院经济系高职会计专业课程只能是“融入”,而不是“鸠占鹊巢”“反客为主”。始终要以“大准则”为教学的基本主线、落脚点,并辅以“小准则”,为学生拓宽就业范围打下基础。

高职会计专业课程的教学途径可以有多种选择。

1)开设专门的小企业会计课程。优点是全面、系统;缺点是课时量较多。

2)不专门开设小企业会计课程,而是将“大准则”“小准则”不同的地方、有区别的地方,在会计课程涉及的地方进行渗透。优点是课时量少;缺点是同时学习两个准则,学习难度加大。

3)专家讲座或专题报告会。鉴于秦皇岛职业技术学院经济系专业课课时有限定的现状,可在大三第四学期,即财务会计课程学习接近尾声之时,邀请系内或其他兄弟院校会计专业专家对《小企业会计准则》开展专题讲座,从准则适用范围、制定依据、会计要素的分类、会计处理及财务报表等多个方面进行深度剖析。

4)自学并组织竞赛。由于专业课的课时受限,也可以让学生对《小企业会计准则》进行自学,并结合秦皇岛职业技术学院经济系每年举办的“会计文化节”活动,开展一些和《小企业会计准则》有关的竞赛活动,让学生在掌握“大准则”的同时,熟知“小准则”。

不管通过什么方式,首先要明确国际会计发展方向;其次,准确把握市场对会计人员职业能力要求;再次,明晰学校相关教学要求及学生培养目标。只有这样,才能将教学内容不断优化,并与时俱进。

[1]罗素清,刘芳芳.《小企业会计准则》与《企业会计准则》比较[J].财会通讯,2012(6):86-88.

[2]代学钢.《小企业会计准则》与《企业会计准则》比较分析[J].会计之友,2012(5):102-103.

[3]李昌伟.《小企业会计准则》实施有关问题的探讨[J].法制与经济,2013(6):64-67.

[4]刘昆丽.高职院校会计专业教学改革研究[J].企业导报,2010(9):270-271.

[5]戴士弘.职业教育课程教学改革[M].北京:清华大学出版社,2007.