集团企业财务人才培养课题的实践研究

2014-03-22唐建友

唐建友

集团企业财务人才培养课题的实践研究

唐建友

一、序言

“二十一世纪最宝贵的是人才!”这不仅仅是一句经典的戏言,更已成为现代企业管理中公认的重要内容。育人实际上是企业的本质策略,就像松下幸之助一样,将人才培养与经营作为企业的核心业务,而家电经营只是企业的表面业务。从这个意义上说,人才是企业的立业之本。特别是对于已有能力执行长期持续发展战略的集团化企业来说,人才梯队培养必然成为战略管理内容之一。另一方面,集团化发展企业的经营管理已过渡到以财务管理为核心的经营管理,财务部门天然是一个综合信息管理部门,财务工作的外延不断渗入企业管理的方方面面,财务人员的人才培养自然成为高效支撑企业发展的重要课题。

二、人才培养管理中的“成长的烦恼”

1.目前人才管理情况

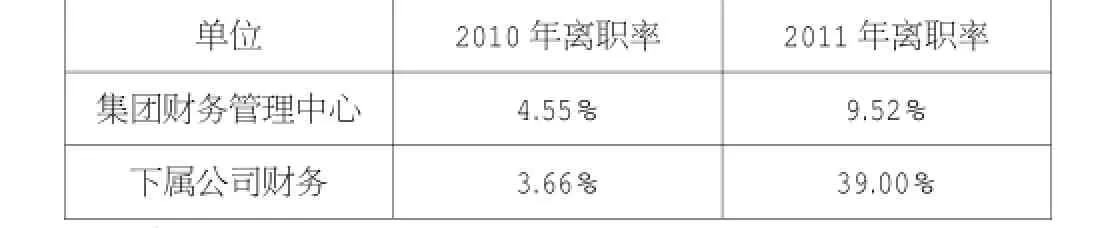

在企业的成长与发展中,管理团队的人才流失,已成为企业发展中不可回避的问题,似乎成了每个企业都必须跨越的一条鸿沟。对于规模性的房地产开发集团企业来说,随着市场竞争的激烈,全国性布局的组织结构,项目开发周期性的人才流失与队伍震荡,极大地干扰着企业经营与管理的正常秩序,也给管理者带来了大量的烦恼与忧虑。笔者对所在集团公司2010~2011年度财务人员流失率进行了统计,见表1,表2,表3。

表一

表二

2.情况及深层原因分析

从表一来看,离职率成明显升高趋势,对照财务职位一般较稳定的特点来看离职率太高。

表三

从表二离职岗位比数据来看,流失的财务人员主要是企业的精英和业务骨干,绝大多数是优秀财务人员,大量企业培养的优秀财务人员流失,造成企业人才培养成本大增,直接影响企业长期竞争力。

从表三离职原因来看,工作因数大于外部竞争环境影响。

在与相当一部分财务人员(包括离职人员)沟通的基础上,广泛征求各级财务人员的意见,我们认为还有以下更重要的原因:

(1)缺乏“明说实做”的人才培养文化战略。工作压力大、工作不合适或者对绩效考核不满意占比66%反映出,企业过渡到以财务管理为核心的企业经营管理模式,财务部门作为一个综合信息管理部门,决定了财务工作的基础工作量比其他业务部门大。特别是ERP信息系统的建设、各类制度的频繁更新、外部会计知识的更新、税务环境的变化等等都导致财务人员比以往更大的工作压力造成广泛的职业焦虑。更重要的是企业缺乏一个明确的、匹配企业发展的、适应财务工作特性的人才培养体系,缺乏可以给财务人员明确的职业保证和发展预期的体系。

(2)对比工作量,待遇不具有竞争力且弹性不足。财务人员的待遇和其工作强度相比在市场上已缺少竞争力。财务人员的生存、发展对待遇的需要也有一定的弹性,只要外部条件稍好,优秀的财务人员流失的可能性就增大,如果此时企业执行“一刀切”式的薪资调整策略、新老人员待遇差距过大,就将引起财务人员的巨大心理失衡,导致人员不安定影响工作,甚至导致流失。

3.房地产项目开发周期性影响

房地产受行业特性的限制,项目结束人员就会流动,如果没有提前的安排和明朗的预期,收尾项目长期、优秀的财务人员流失率很大,对项目收尾工作的破坏性也极大。

三、外部先进企业的人才培养观念

参考外部文献,国内外先进企业培养人才的观念、策略和方法主要有:

一是树立先进的人才理念,如百事的“员工是人力资本,是公司成功所必备资源的第一资源”;万科的“给员工一个有挑战性的工作是最好的培训方式”,有了对人才培养重要性的充分认识,企业的人才培养工作才有基础。

二是确定明确的人才培养标准及目标,只有这样才能事倍功半。如华为花了几年的时间建设了一个完整的任职资格体系,包括详细的行为标准、知识和技能标准,这样就为人才培养工作提供了明确标准稳定了人才预期。

三是只培养那些具备特定潜质的可培养人才。优秀企业在培养人才前,都要作评估筛选工作,将人才培养成本损失风险降至最低。

四是采用科学有效的方法来培养人,提升人才的向心力。

四、本企业财务人才培养体系的实践

在综合企业实际情况及参考外部先进企业经验的前提下,企业财务部拟订或实施了一系列的政策、方法来构建适应房地产集团公司财务团队人才管理、培养体系。

1.树立人才观念

在“诚信、恭谦;敬业、创新”企业精神的宗旨下提炼出财务人才观:“善待自己人”,及人才培养观:“小步快跑,综合提升”。

“善待自己人”体现的是企业对已有财务人员态度,即认为财务的每一人都是企业的一笔财富,大家都为同一个目标走到了一起,重视自己人才能吸引人。通过树立、宣讲、人事政策落实、财务人员传讲等方式不断建立强化以人为本,重视自有人才的观念,为提高凝聚力打下基石。

“小步快跑,综合提升”的人才培养观的着眼点是内部培养为主、外部引进为辅的重视自有人才观念的自然延伸。它体现的是在人才使用、人才培养过程中,以较低的肯定成本幅度匹配相对较高的肯定频次,来不断的肯定鼓励,形成积极向上的预期。在职业通路上,专业与管理双线发展的综合提升途径和稳定与发展的职业选择方向,提供财务人员多种选择以管理职业竞争性焦虑情绪。

2.制订制度

企业财务部依托人才观念修订了《财务部门及岗位职责》,制订了《财务职级管理办法》、《收尾项目财务人员考核办法》,强化了《财务垂直管理办法》。

修订岗位职责,在编制不变的前提下增设细分了部分岗位,将原地产项目财务部6个岗位划分增设为11个岗位,并要求高阶岗位职能需向下覆盖下级细分岗位,在拓宽上升通道的前提下,工作要求相应提高并不影响企业编制管理。

制订职级管理办法,通过拉长职级层级(将企业对应的4级职级增设为15层)明确各层级晋升要求、薪资对应关系,体现“小步快跑”理念,缩小层级调整间隔,创造更多的提高机会,更及时的肯定财务人员职业成绩,保证财务团队成为公司持续业务发展的稳定支撑力量。

制订收尾项目专项考核办法,确定收尾项目财务人员工作内容、工作要求、工作延续时间、考评办法、奖惩内容、分流原则去向,让收尾项目也能出成绩、并能获得更高的评价以支持其最后跨地区流动,稳定收尾项目优秀财务人员的职业预期,形成财务人员通过做出成绩争取更高发展的良好氛围。

3.建立动态评价体系

上述制度顺利实施的保证之一,就是需要建立科学、公平、合理的动态业绩评价体系。包括素质评估与业绩评估两方面。素质评估包括心理素质、专业技能、管理技能。每季滚动进行评价,采取总部、项目两层评价互相验证的方式,着重于长期性跟踪财务人员情况,以便制订有针对性的培养方式,让财务人员有被人重视的感觉,缓解基层财务人员迷茫消极的工作心态。同时也更有目的性的突出具备可培养潜质的人员,重点培养。业绩评估纳入企业绩效考核体系,作为升职、调级、加薪、定奖的触发依据。

4.梳理薪资框架

配合企业行政部门梳理财务人员薪资、职务及工作情况,参考市场薪酬、企业薪酬政策、企业其他条线薪酬水平制订符合财务专业技术人才定位的相对薪酬水平。使得专业人才的价值分配能真正与职位价值、业绩贡献、能力大小、潜力大小以及市场薪酬相匹配。

5.建立后备人才培养计划

拟订《财务后备人才实施办法》,规范后备人才标准,选拔程序,日常的培训、带教、考核、轮岗、晋升、退出等内容,配合动态评价体系,系统培养具有发展潜力、综合能力强、能够胜任关键岗位的可培养人才,控制人才培养成本。

五、结语

“现实是此岸,理想是彼岸,中间有着湍急的河流,行动则是架在河上的桥梁”,计划得再好也需要一步一个脚印的落实,就目前实施的情况来看对本企业财务人才团队的长期培养取得了良好的开局。

(作者单位:上海宝龙实业发展有限公司)