论作业成本法在公立医院成本管理中的应用

2014-03-22汤婷婷由宝剑

汤婷婷 由宝剑

论作业成本法在公立医院成本管理中的应用

汤婷婷 由宝剑

作业成本法作为成本管理的一种有效方法,对公立医院成本管理具有明显的优越性。文章分析了目前我国公立医院成本管理存在的不足,对作业成本法进行了概述,着重论述了作业成本法在医院成本分析与控制中的应用,以期为公立医院成本管理的有效实施提供帮助。

ABC;作业成本法;公立医院;成本管理

一、研究背景

2009年国家启动了新的医药卫生体制改革,提出公立医院需“加强成本核算控制”。2010年,财政部、卫生部印发了新的《医院财务制度》和《医院会计制度》,明确了公立医院通过成本核算和成本分析来加强成本管理的基本要求。然而传统的医院成本管理模式存在诸多不足。首先,成本核算有待进一步规范,间接费用分配的准确性不高。其次,成本控制有待加强。传统成本管理方法注重对成本的事后计量,却忽视了对成本发生过程的分析与控制,资源得不到合理配置。最后,成本决策有待完善。目前大多数医院成本管理只核算到科室层次,且成本核算结果仅作为科室奖金分配的依据,成本核算信息的利用价值不高,决策支持作用的发挥受到很大限制。国外医院在20世纪90年代将作业成本法(Activity Based Costing,ABC)应用于成本管理,提高了成本核算的准确性,为医院的成本控制与管理提供了更为可靠的依据。我国越来越多的医院已经认识到作业成本法的优越性,开始了探索和实践之路。

二、作业成本法概述

作业成本法是一种成本计算和管理方法,通过动态追踪反映所有的作业活动,计量作业和成本对象的成本,旨在提供更为准确的成本信息,评价作业业绩和资源利用情况,提高成本信息的决策作用。

(一)基本原理

作业成本法的基本思想是“作业消耗资源,产品或服务消耗作业;生产导致作业的发生,作业导致成本的发生”。作业成本法与传统的成本管理思想不同的是,在资源耗费与成本对象之间设置“作业”这一桥梁,医疗服务过程被当作由一系列的作业组成的动态过程,作业的实施则产生了对医疗资源的耗费。在成本分配环节,则是先将资源成本被分配给作业,再将作业成本分配给成本对象,见图1。

(二)基本概念

图1 作业成本法的基本原理

1.作业。从广义上说是产品或服务制造过程中的一系列经济活动。对医院来说,即医院向患者提供医疗服务过程中的各个环节,如诊断、各项化验检查、手术(消毒、探查)、护理等。作业的划分可能与医院科室的划分不一致,有时一个作业要几个科室协作完成,有时几个作业都由一个科室来完成。作业成本法将相同或相近性质的作业并为一组,形成作业中心,以减少费用归集、分配的次数并相应简化成本核算过程。

2.作业链。是指一系列有序的作业集合体。医院的作业链,是指针对各个不同的病种所施行的各项医疗服务项目(诊疗、护理、随访等)的集合。

3.资源。是初始形态上的各种劳动耗费,医院的资源一般包括人员工资、材料、设备等。

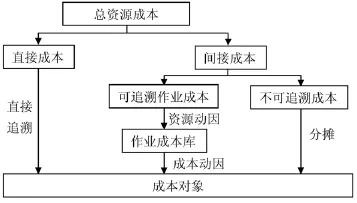

4.成本。作业成本法下的成本可分为以下三种:(1)直接成本:可直接追溯至某一特定产品或服务的成本;(2)可追溯至作业成本:只能追溯至有关的作业却不能追溯至产品或服务的成本;(3)不可追溯成本:既不能直接追溯至产品或服务,也不能追溯至某项作业的成本。

5.作业成本库。将每一个作业中心所发生的成本归集起来,就得到一个成本库。不同的成本库使得在分配成本时可选择不同的成本动因,改善了单一分配标准的弊端,有助于成本信息可靠性和准确性的提高。

6.成本对象是成本分配的终点,是作业产出的结果。对医院来说,成本对象通常是某种医疗服务项目。

7.成本动因,是成本分配的标准,揭示了成本与分配对象之间的某种必然联系,即作业的量化基准,包括以下两个方面:(1)资源动因是资源成本分配到作业时所选择的分配标准,衡量资源消耗量与作业之间的关系。(2)作业动因是将作业成本分配到成本对象的依据,如检验的数量可以作为检验科室的作业动因。

三、作业成本法在公立医院中的应用

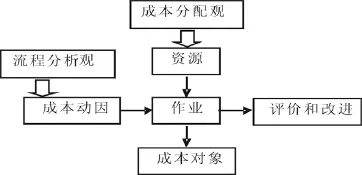

美国成本管理教授彼特﹒特内尔(Peter B.B.Turney)于1991年提出“二维作业成本模型”,见图2,用来描述作业成本法。

图2 二维作业成本模型

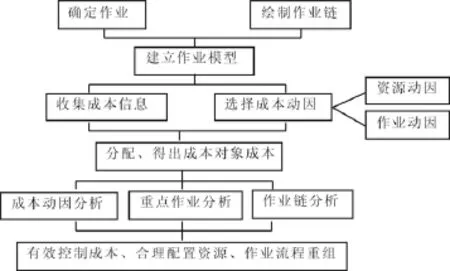

由图2可以看出,该模型是一个以“作业”为原点的平面坐标系。纵轴表示“成本分配观”,即作业成本核算;横轴表示“流程分析观”,即作业成本管理。作业成本核算和作业成本管理密切联系、不可分割,构成一个完整的作业成本管理体系,图3列示了作业成本法的技术路线图。

图3 作业成本法的技术路线图

目前我国对作业成本法的研究主要集中在成本核算方面,而相对忽视了成本核算后的作业成本分析与控制,缺乏关于作业成本管理模式的研究。因此,本文在对有关专家学者关于作业成本核算方面的研究成果进行简要综述归纳的基础上,重点讨论了作业成本法在成本分析与控制上的应用,以充分发挥作业成本法的成本控制和决策作用。

(一)作业成本核算研究

在《基于作业成本法的医院消毒灭菌成本测算研究》(2012,刘燕玲、高录涛、陈海花),《作业成本法在医院调剂服务成本测算中的应用》(2011,杨樟卫、朱梁),《基于作业成本理念,实证医疗服务项目成本》(2010,刘辉、苗青、崔柳)等文献中,各位专家学者对作业成本核算在医院的应用,包括作业的划分、成本动因的选择、成本分配的步骤等,做了详细具体的分析,因此这里不再赘述,只做简要介绍。

通过文献查询、专家咨询等方式,本文做出作业成本核算的简明步骤图,见图4。一般而言,医院发生的针对成本对象的直接成本所占的比例较少,更多的成本是以间接成本的形式存在,这就在客观上产生了对作业成本法的需求。作业成本法下,直接成本的归集与传统的成本计算方法是一样的,即直接计入到各成本对象中,不同点体现在对间接成本的分配上,即通过确认作业、资源动因和作业动因,先将资源成本分配到作业上,再将作业成本归集到成本对象上。间接成本和直接成本被同等对待,间接成本的摊销方式更加合理,得到的最终成本更加准确和客观。

图4 作业成本法核算简明步骤图

需要强调的是,作业成本法并非只是简单意义上的成本会计核算,其根本目的在于成本管理。近年来,以成本核算为切入点的作业成本法在我国公立医院得到一些应用,但对作业成本管理这一重大而深层的问题还缺乏全面而深入的认识,作业成本法的价值未能充分体现。

(二)作业成本管理研究

作业成本法下,成本核算深入到了资源、作业层次,揭示了“成本发生在哪儿以及为什么发生”,为医院成本管理工作提供了一个新的思路。作业成本管理,是以作业成本核算为基础,分别从成本动因、作业以及作业链三方面进行分析,达到控制成本、合理配置医疗资源、优化作业流程的目的。

1.成本动因分析

成本动因在一定程度上可以看作是成本发生的原因,通过深入分析成本动因,可以了解哪些作业是多余的、不合理的以及如何加以改善,从而控制成本。

2.重点作业分析

通过作业成本计算,我们得到了各作业占用的资源情况。重点作业分析,就是对这些消耗资源多的作业溯本求源,优化医疗资源的配置,使医院的作业能力得到充分发挥,从根本上提高资源的总体使用效率。比如,那些对于临床治疗意义不大但却占用较多资源的检测项目,可以尝试逐步取消。对明显闲置的作业应加以适当调整,提高资源的利用率。

3.作业链分析

作业链是对现有工作流程的一种反映,也是作业成本管理中最重要的内容。按照不同的划分标准,可以将作业分为增值作业、不增值作业(依据作业链中的作业是否能够为最终的产品增加价值),以及高效作业、低效作业(根据作业完成效率的高低)。对作业链进行分析,识别增值作业和不增值作业、高效作业和低效作业,进行作业流程重组,从而提高整条作业链的工作效率。所谓作业流程重组,就是以作业流程为改造对象,从作业流程和客户满意度出发,对现有的作业流程进行再思考和再设计。流程重组的目标一般包括简化流程循环,减少等待时间,提高服务水平,最大限度地提高医院的工作效率。

医院作业流程重组可以按以下步骤进行:(1)通过了解某项病种或某一病人的医疗流程来绘制医疗流程图,表现为由一系列作业或作业中心构成的作业链。(2)确定重构作业链、实施流程重组的方法。(3)分析目前的作业链及医疗流程模型,寻找需要改进的地方。(4)找到解决方案,建立新的作业流程图并进行可行性研究。(5)对新的流程进行修正、确定并组织实施。

步骤(2)中涉及的重构作业链的方式,主要包括以下几种:①消除不增值作业或多余作业;②改善低效作业,如尽量减少药品搬运次数、提高员工作业熟练程度等;③合并那些关系密切、性质相似的作业,提高作业总体效率;④对那些复杂的、可进一步细化的作业进行再分解;⑤从各种备选作业中选择最佳作业,提升整条作业链的质量;⑥协调各科室间作业联系,实现作业共享。

由于医疗行业的特殊性,在进行作业链重构时,一些不增值作业必须要保留,如咨询、导诊、护士的三查七对、药剂部门的发药复查等服务,它们对医院的正常运营管理、降低医疗差错、保证人民生命安全是必要的。

4.应用举例

现以手术室为例进行说明。为保证一台手术顺利有效进行,有关作业及其构成的作业链为:手术编排→从病房接病人往手术室移动→手术登记→准备手术所需器械及材料、药品→配合医生进行手术→清点器械→送病人从手术室到病房→清洁器械。

手术室主要的作业动因是人工小时数和手术时间。成本动因分析要求医院管理者加强与医生的有效沟通,合理安排手术编排,减少因编排失误导致的无效时间浪费。另外,还可以采用使闲置的护士得到充分利用的方式,提高工作效率。

与某医院财务专家咨询得到,手术室各项作业中消耗资源最多的是“进行手术作业”(一般占到手术室成本的60%以上),需要对其重点分析。其中,手术的卫生材料费、药品费是构成“进行手术作业”的主要耗费,每年手术室的此项消耗达数百万元。因此,医院必须加强手术室卫生材料(纱布、绷带、棉垫等)和药品的管理,减少资源的浪费。

在对这一条作业链进行分析时我们发现,病人进行手术前进行的“手术登记作业”所记录的信息在“手术编排作业”中已经存在,属于重复操作。若在“手术编排作业”时将相关信息做成信息条,手术前核对,而不是再次登记,可简化作业流程。术后的“清洁器械作业”若外包给专门的清洁公司,无疑会简化手术室医护人员的工作,将更多的时间用于照料病患。

四、结语

我国医院引入作业成本管理模式,可以弥补传统成本管理的不足,对于降低医疗成本、提高医院运营绩效、制定合理的预算补助标准和医疗服务收费标准具有十分重要的意义。但是由于医院是公益性单位,在应用作业成本法时,不能一味地追求经济效益,应在努力提高服务质量的同时重视成本的节约,实现社会效益和经济效益的双赢。

[1]刘辉,苗青,崔柳.基于作业成本理念实证医疗服务项目成本[J].会计之友(下旬刊),2010,04:48-50.

[2]潘佳佳.基于作业成本管理的医院成本管理模式初探[J].财会通讯,2011,05:123-124.

[3]杨樟卫,朱梁.作业成本法在医院调剂服务成本测算中的应用[J].中国药房,2011,21:1946-1949.

[4]刘燕玲,高录涛,陈海花.基于作业成本法的医院消毒灭菌成本测算研究[J].护理管理杂志,2012,09:667-668.

[5]李浩,杨春立,薛镭,朱岩.基于作业成本法的医院成本管理模型[A].2011年清华医疗管理国际学术会议论文集[C].清华大学经济管理学院、清华大学医学院,2011:8.

[6]费峰.作业成本法及其在医院的应用[J].卫生经济研究, 2003,10:25-27.

[7]彼特﹒特内尔(Peter B.B.Turney)著;陈仪译.作业管理的第一本书[M].北京市:中国财政经济出版社,2006.06.

[8]袁晓芸.作业成本法在手术室成本管理中的应用研究[D].南华大学,2012.

(作者单位:长安大学、西安交通大学医学院第一附属医院)