会计信息披露质量与股东忠诚度关系

——基于深市上市公司的实证研究

2014-03-20梁志强

梁志强

(南方医科大学人文与管理学院,广东 广州 510515)

会计信息披露质量与股东忠诚度关系

——基于深市上市公司的实证研究

梁志强

(南方医科大学人文与管理学院,广东 广州 510515)

投资者关系管理可以提高公司可信度,进而提高投资者满意度和忠诚度,而提高信息披露质量可以提高公司可信度。那么,在投资者关系管理的前提下会计信息披露质量能否最终带来股东忠诚度呢?文章运用实证分析法,以2004-2005年在深圳交易所发行并上市的A股上市公司作为样本,对上市公司会计信息披露质量与股东忠诚度之间的关系进行统计检验。研究发现,会计信息披露质量与前十大流通股股东增持率有显著的正相关关系,即会计信息披露质量的提高会增加股东忠诚度。研究结果也表明深市信息披露考核等级每增加10%,前十大流通股股东的增持率就会增加大约2%。同时发现,股本扩张能力越强,流通股股东增持率越大,越能吸引股东并提高股东忠诚度。但是,公司盈利能力、公司成长性、公司治理结构和公司规模对增强前十大流通股股东的增持率无显著作用。

关系管理;信息披露;满意度;忠诚度

一、问题的提出

在现行的会计信息系统下,上市公司会计信息生产遵循一套统一会计生产标准(会计准则),并严格遵守成本效益原则,一般只披露最低标准的会计信息。然而,标准化的会计信息无法满足会计信息用户的需求。作为信息中介,证券分析师是会计信息的信息用户和传播者,成为上市公司的主要信息竞争对手。上市公司为了获得信息竞争优势,避免与投资者之间的利益冲突,应积极主动地与投资者进行信息沟通。这样,以信息交流为纽带,建立上市公司与投资者的良性关系,促进双方的合作,降低交易费用,就需要“投资者关系管理”。通过投资者(股东)关系管理,以较低的成本向股东提供更多的股东价值,形成一种相对竞争优势。然而,真正要取得信息竞争优势,信息用户应该忠诚于上市公司,与上市公司建立一种战略合作关系。

从财务学的角度来说,股东价值是由投资资本带来的,并且实际投资报酬率高于所要求的报酬率。但是,从战略的角度来看,股东价值是在股东满意度和股东忠诚度的基础上发展而来的。首先,上市公司与股东签订契约,股东向上市公司投资。然后,公司应股东的要求,及时披露合乎要求的会计信息,在有效市场上会计信息及时反映在股价上,股价也平稳上升,股东就会对公司所提供的会计信息表示满意。股东对公司满意,就会不断信任公司,特别是机构投资者积极支持公司,甚至参与公司治理,从而提高了股东稳定性(Shareholder Retention)。此后,在股东的大力支持下,公司就会很容易增发股票。公司资金充足后,就利用各种获利机会发展自己,经营业绩不断增长。企业获利丰厚之后,股东自然会取得更多股利,稳定的股利分配使股价不断攀升,股东价值也在增长。总之,股东满意度和忠诚度是至关重要的,是资本竞争和股东价值创造的重要影响因素。

但是,如何达到股东忠诚呢?文章将通过深圳交易所A股上市公司2004-2005年的面板数据,对在投资者关系管理的前提下会计信息披露质量能否带来股东忠诚度,进行一个初步实证检验。

二、理论分析和研究假设

投资者关系是恢复投资者信任的关键,特别是在环境不确定的时候[1]。投资者关系管理通过提高公司可信度(Credibility),进而提升投资者的满意度和忠诚度,提升公司整体形象[2]。Eccles&Mavrinac通过调查发现,通过引入信息披露战略,以提高投资者关系职员的作用,自愿披露非财务信息,从而提高了信息披露和沟通过程,结果提升了管理当局的可信度(Management Credibility)、分析师对公司的理解、投资者的耐心(Investors'Patience)乃至潜在股价[3]。对提高投资者关系来说,管理当局可信度的提高以及投资者耐心的增加是最重要的潜在收益。公司可信度的提高,意味着公司的信息披露越公开、透明,减少了信息不对称性,投资者对公司的前景充满信心[4,5]。同时,投资者对公司耐心的增加,说明投资者能够长期和公司合作,投资者的稳定性增强。

上市公司与投资者真诚沟通,向投资者传递所有的公司相关信息,尤其是战略信息,并鼓励股东积极参与公司治理,必然会赢得投资者(尤其是股东)的充分信任,相互信任是建立双方关系的基石,信任意味着相互之间的忠诚和可靠[6],从而提高了投资者的忠诚度。针对我国投资者关系管理现状,有的学者要求上市公司以股东忠诚度和满意度为投资者关系目标,做好股东关系管理[7]。

投资者关系管理在本质上是一种以投资者为对象的战略性沟通活动。作为一种沟通活动,其质量包括两部分:其一是沟通关系的质量,其二是披露信息的质量[8]。沟通关系的质量是指上市公司在与投资者进行沟通的过程中沟通渠道的质量和沟通本身特征的质量。信息披露是投资者关系管理的一个核心要件,因此公平、充分的信息披露是衡量投资者关系管理质量的一个重要方面。在沟通关系质量不断提高的过程中,就会得到投资者(尤其是股东)的更多信息,包括能够满足其信息需求的信息,从而上市公司的信息质量也会不断得到提高,即提高了股东满意度。可见,在良好的投资者关系管理中,沟通关系的质量是基础,信息披露的质量是关键。其实,通过良好的投资者关系管理,上市公司与投资者可以建立稳定、和谐的关系,以高质量会计信息为纽带,不仅能提高投资者满意度,而且最终增强投资者对公司的忠诚度。股东满意度是股东忠诚的关键驱动力。通过投资者关系管理保持股东忠诚,就要首先保证股东满意度,提高信息披露质量。

通过以上理论分析,可以提出以下研究假设:

上市公司通过实施投资者关系管理,会计信息披露质量会不断提高,股东忠诚度也随之增强。

三、研究设计和样本选择

1.检验模型与变量定义根据上文分析,文章拟构建如下检验模型,并使用OLS回归分析方法检验研究假设。

其中,β0为截距,β1~β6为系数,ε为残差。

模型中各变量的含义如下:

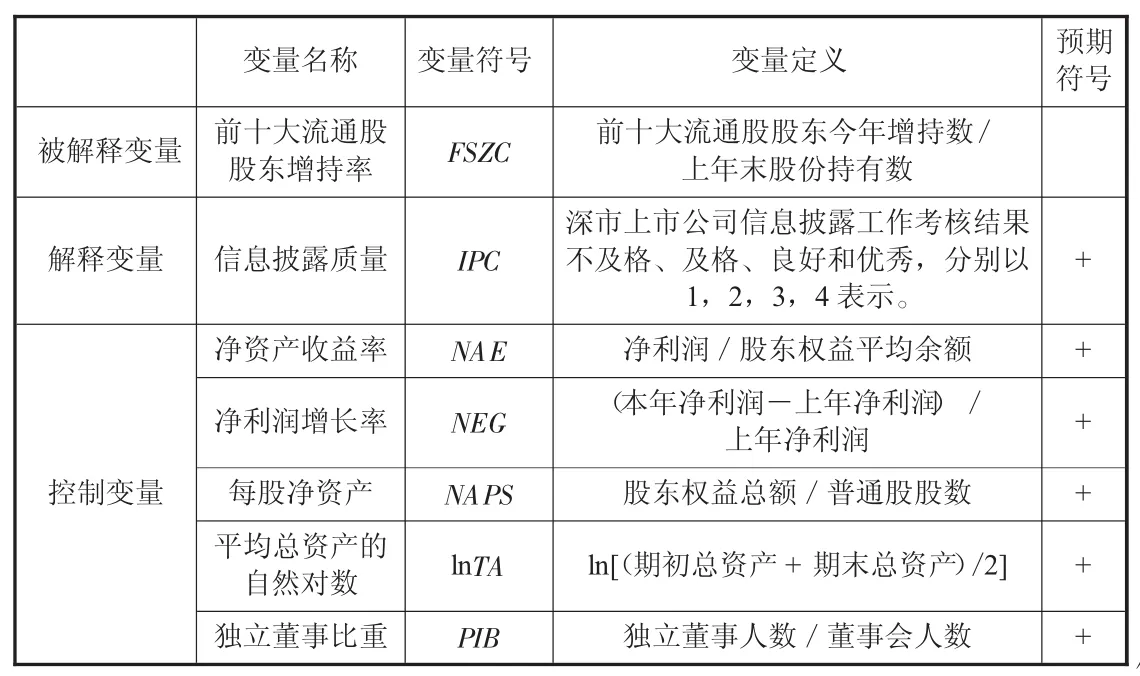

(1)股东忠诚度

按照南京大学投资者关系管理指数,选取前十大股东进行计算,可以采取两个指标作为替代变量:一是前十大流通股股东增持率,衡量股东增持股票比例;二是前十大流通股股东变化率,衡量公司前十大股东结构变化状况。文章采用第一个指标,即前十大流通股股东增持率(FSZC)。

(2)信息披露质量

文章以深圳证券交易所对上市公司信息披露工作考核结果(IPC)为替代指标,来衡量信息披露质量。深交所对上市公司信息披露质量不进行打分,而是将考评结果分为四个等级,即不及格、及格、良好和优秀。预计会计信息披露考核等级越高,前十大流通股股东增持率越大。

(3)控制变量

①盈利能力

盈利能力越强,公司更具有发展前景和投资价值,股东忠诚度也就越高。对股东来说,盈利能力主要取决于投资回报率,可以公司的净资产收益率(NAE)作为替代指标。预计净资产收益率越大,前十大流通股股东增持率越大。

②公司成长性

成长性是上市公司可持续发展的“源泉”。公司成长性越高,股东必然对公司表现出较高的忠诚度。将净利润增长率(NEG)作为衡量公司成长性的指标。预计净利润增长率越大,前十大流通股股东增持率越大。

③股本扩张能力

股本扩张能力是上市公司不断扩大规模的潜力,是吸引股东的重要砝码。文章选取每股净资产(NAPS)作为股本扩张能力的替代变量。预计每股净资产越大,前十大流通股股东增持率越大。

④公司规模

公司规模越大时,它会受到媒体、投资者、监管者等更多的关注,公司管理层出于声誉的考虑,就越有可能进行投资者关系管理,也就越有可能提高股东忠诚度。文章选取平均总资产的自然对数(lnTA)作为公司规模的替代变量。预计平均总资产的自然对数越大,前十大流通股股东增持率越大。

⑤公司治理结构

合理有效的公司治理结构有助于保护股东合法利益,尤其是保护中小股东权益,增加股东之间公平性,提高投资者忠诚度。文章选取独立董事比重(PIB)作为公司治理的替代变量。我们预计独立董事比重越大,公司治理效率越好,前十大流通股股东增持率也就越大。

表1列出了因变量、自变量以及控制变量的名称、定义以及在检验模型中的预期符号。

2.样本选择与描述

表1 变量名称、变量定义与预期符号表

文章的研究是在我国上市公司投资者关系管理的背景下进行的。2003年11月,深圳证券交易所率先发布《上市公司投资者关系管理指引》。在深圳证券交易所上市的上市公司全面实施投资者关系管理,应该是从2004年开始的。因而,文章所选取的上市公司的样本是2004年以后的深市上市公司。2003年12月份,证监会发出“关于修订《公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>》的通知”要求披露公司前10名流通股股东的名称全称、年末持有流通股的数量和种类(A、B、H股或其它)。因此,所要计算的流通股股东增持率只能从2004年开始计算。

总之,文章选取2004-2005年在深圳交易所发行并上市的A股上市公司作为样本。在剔除一些未提供数据以及不合理数据以后,选取2004年410个数据、2005年419个数据,累计829个面板数据。文章研究数据主要来源于深圳国泰安信息技术有限公司开发的CSMAR中国股票市场研究数据,部分来源于深圳证券交易所网站(http://www.szse.cn/)。

表2 描述性统计

四、研究结果与分析

1.变量描述性统计

在进行统计检验之前,文章首先对研究中所用的样本数据做一个描述性统计,以便对样本数据的基本特征有一个概括性了解。表2是变量描述性统计结果。

从表2可以看出,反映股东忠诚度的指标--前十大流通股股东增持率平均值为62.6%,说明前十大流通股股东的忠诚度相对较高,但其中位数为12.56%,与均值相差很大,分布不太均匀,这说明不同上市公司之间前十大流通股股东增持率还是存在着较大差异的。深市信息披露考核结果平均为2.825,接近于良好,信息披露质量总体上还能让投资者基本满意。净资产收益率平均值为1.94%,上市公司成长平稳;净利润增长率平均值却是-2.54%,利润增长不容乐观;每股净资产平均为2.77元,大大高于面值1元,公司总体上发展潜力较大,股东投资风险较小;公司总资产的自然对数的平均值是21.25,与中位数相差无几,样本没有显著的差异;独立董事在董事会中所占比例为34%,基本达到证监会的不低于1/3的要求。

2.变量的相关性分析

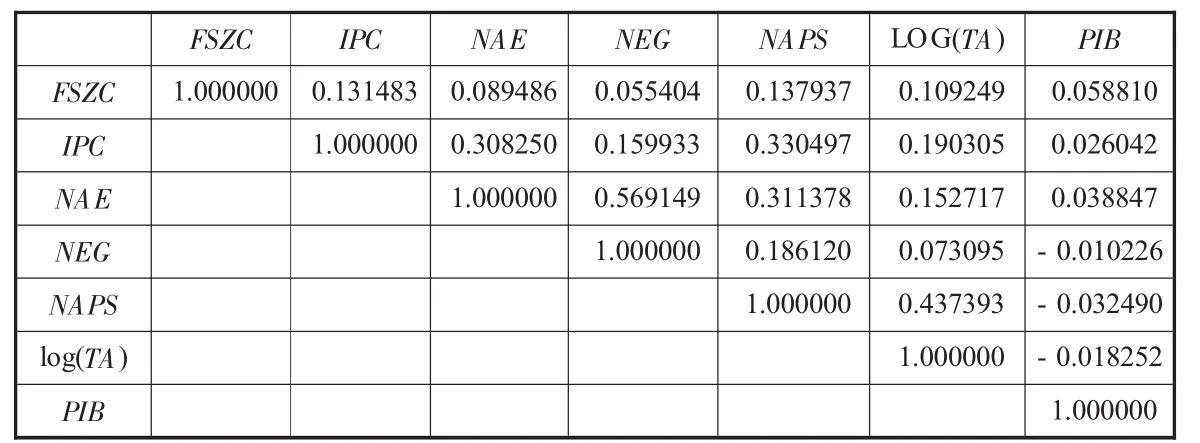

为了进一步考察被解释变量与解释变量之间的关系,我们对自变量之间分别作了相关性分析。计算相关系数,如表3。

通过表3可以发现,会计信息披露质量(PC)与前十大流通股股东增持率(FSZC)的相关系数是0.131483,即信息披露等级越高,流通股股东增持率越大,说明假设成立。其余解释变量与前十大流通股股东增持率(FSZC)也存在着正相关关系,但相关系数相对较小,没有表现出较强的相关性。解释变量之间也存在着一定相关关系,例如净资产收益率(NAE)与净利润增长率(NEG)正相关;净资产收益率(NAE)与披露考核结果(PC)正相关,但它们之间的相关系数都没有超过0.6。

表3 相关系数

3.回归分析

本研究采用Eviews3.1软件对数据进行截面与时间序列混合回归分析。

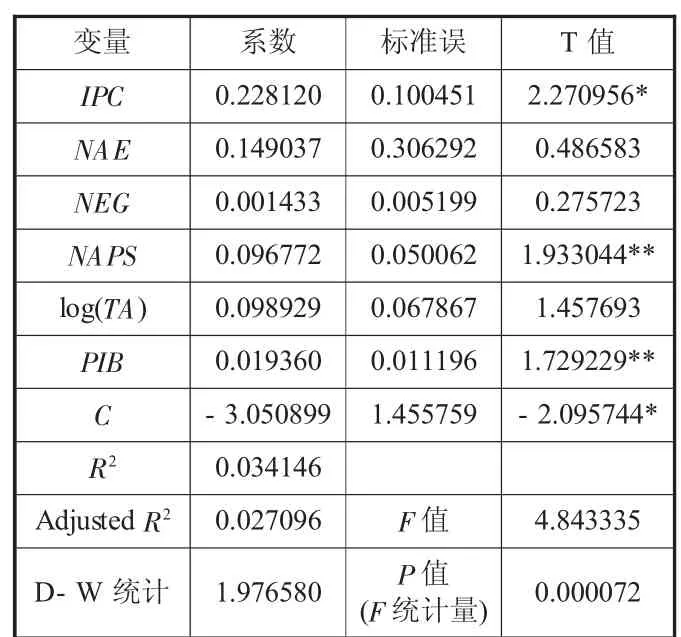

(1)统计检验

回归模型调整后的样本决定系数R2为2.7%,这说明模型的拟合程度不是很好,解释力不是很强,可能是因为没有充分考虑到影响十大流通股股东增持率的其他因素。但F检验对应的概率P值等于0.000072,说明模型的整体检验在0.01水平下统计显著。

由表4可以看出,信息披露质量(PC)的回归系数在5%水平上显著,因此,该变量对前十大流通股股东的增持率(FSZC)的影响具有统计显著性。同时,回归系数的符号与假设一致,因此假设成立。此外,每股净资产(NAPS)和独立董事 比 例 (PIB)在10%水平上显著,回归系数的符号与预期也一致。但是,净资产收益率(NAE)、净利润增长率(NEG)和总资产的自然对数[log(TA)]未能通过10%水平上的T检验,统计不显著,但回归符号与预计相符,符合逻辑推理。

表4 回归分析结果

D-W统计量为1.98,几乎接近于2,这表明模型并不存在一阶序列自相关,这就保证了最小二乘法的有效性,使文章的结论更为可靠。

(2)计量经济检验

①多重共线性检验

文章采用方差膨胀因子(VIF)对选定的7个变量进行了多重共线性检验。

此外,我们也可以参照表3的相关系数表直观地判断是否存在多重共线性。从各自变量之间的相关性检验看,大部分变量之间相关系数不大(均小于0.8),所以总体上可判断我们所选取的样本不存在较大的多重共线性,可应用最小二乘法进行多元回归。

②异方差检验

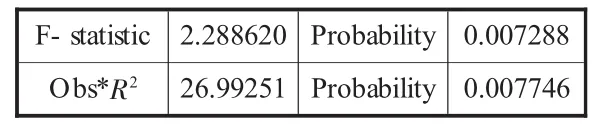

运用White检验来判断上述模型是否存在异方差性。选用不含交叉项的White检验,得到表6以检验回归模型是否存在异方差。

表6 White检验

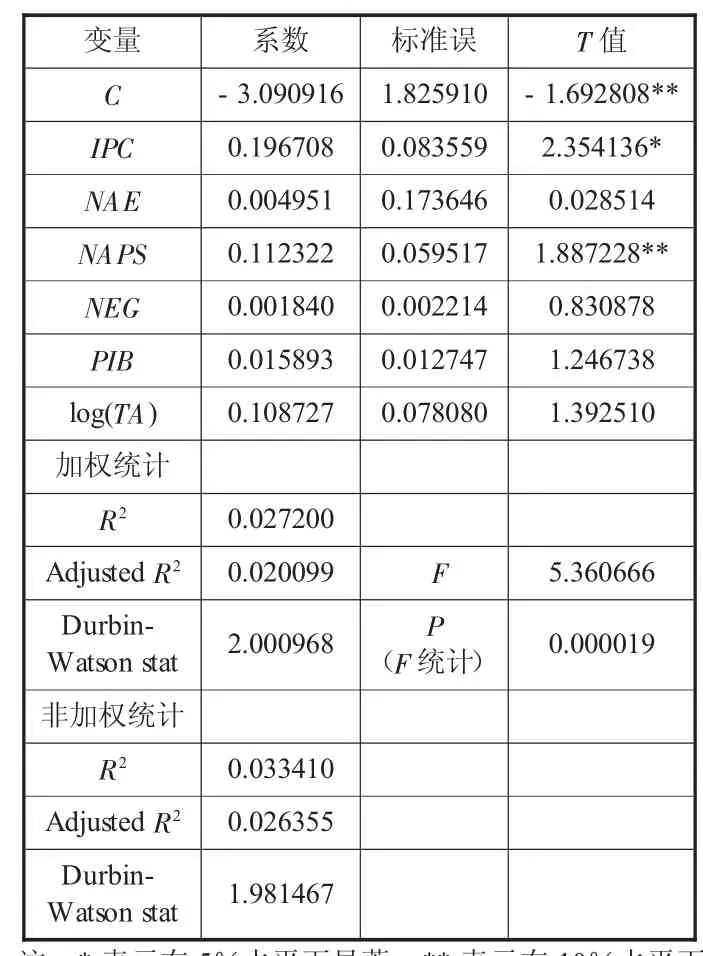

从表6可以看出,Obs*R2=26.99251,P值为0.007746<0.5,表明模型随机误差项存在异方差性。我们运用White法,结合加权最小二乘法(WLS)对异方差进行修正,重新得出回归统计结果(见表7)。选取权重1/(IPC)、1/SQR(IPC)、(IPC)^(-0.5),分别得出回归结果,选择1/SQR(IPC)作为最优权重。

根据表7,可以看出回归模型调整后的样本决定系数R2为 2.0%,这说明模型的拟合程度比最小二乘法下的模型差一点,解释力也不是很强,没有足够考虑到其他影响因素。但F检验对应的概率P值等于0.000019,这显然说明模型的整体检验在0.01水平下统计显著。D-W 统计量为2.000968, 几 乎接近于2,这表明模型并不存在一阶序列自相关,这就保证了加权最小二乘法的有效性,使文章的结论更为可靠。此外,也可以验证该模型也不会出现多重共线性的问题。

表7 回归统计结果

(3)回归结果分析

由表7可以看出,信息披露质量(IPC)回归系数是0.1967,显著性t检验的相伴概率P值小于5%,具有统计显著性,说明信息披露质量越高,前十大流通股股东的增持率越大,支持研究假设。同时,每股净资产(NAPS)的回归系数是0.1123,在10%上具有统计显著性,说明每股净资产对前十大流通股股东的增持率(FSZC)的影响具有统计显著性。可见,每股净资产逐年增加说明股本扩张能力强,公司不断扩张壮大,流通股股东因认同公司发展潜力而大量增持股票。

净资产收益率、净利润增长率、独立董事比例、总资产的自然对数等变量都与前十大流通股股东的增持率正相关,但是都未能通过T检验,统计不显著。说明这些变量对前十大流通股股东的增持率有一定的正面影响,但是无显著的相关关系。独立董事比例没有显著影响前十大流通股股东的增持率,说明公司治理对股东忠诚度影响很小。统计显示,独立董事的比例刚刚符合证监会的要求,说明上市公司只是被动地按照监管部门的要求安排独立董事,独立董事并没有独立地发挥其应有的作用。与美国独立董事占半数以上的比例相比,还是有一定差距的。

此外,公司盈利能力、成长性、公司规模对流通股股东的增持率没有显著的影响。统计显示,上市公司规模相差不大,从而在研究模型中对流通股股东的增持率显然影响不大。同时也说明公司规模不是影响股东忠诚度的主导因素,规模越大并不足以吸引股东增加投资额。盈利能力、成长性等传统财务指标并非没有反映公司的投资价值,但在影响股东忠诚度的因素中只占次要地位。

回归模型调整后的R2为2.0%,模型对股东忠诚度的解释能力不够,可能是一些重要的变量没有加入。例如,上市公司控股股东增持股票常常会被视为外部因素或突发因素造成股票价格信号混乱状况的应对措施,向市场发出积极信号,引导价值投资,稳定股价,维护上市公司的公信力。在我们国家,流通股股东增持主要是政策性增持,自发行为较少。而这些因素确实是影响大股东增持率的主要因素,却无法包含在模型中。

五、稳健性检验

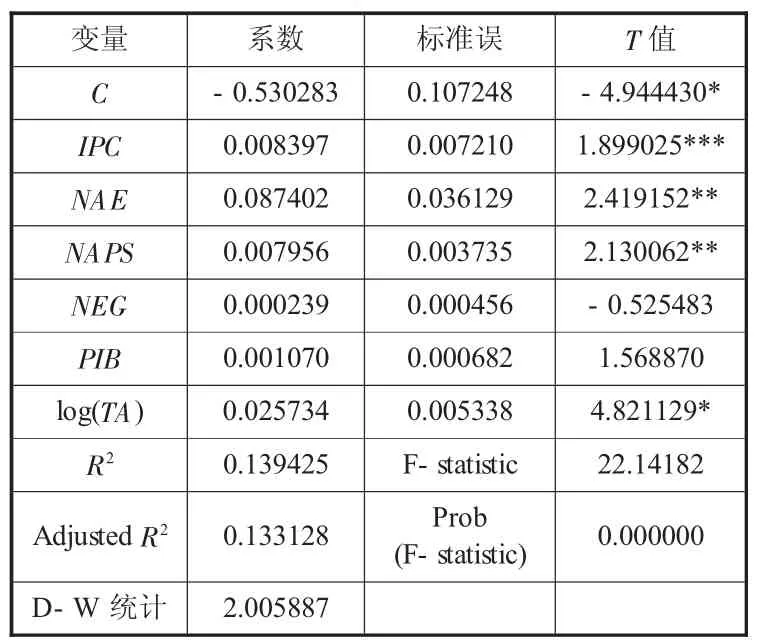

为了保证文章研究结论的可靠性,文章对以上研究进行相应的稳健性测试。由于影响研究结论最重要的因素是被解释变量—股东忠诚度的选择,为此,文章拟以前十大流通股股数占总流通股股数的比例(LTBL)作为被解释变量重新进行分析,以考察回归模型的稳健性。文章以前十大流通股比例(LTBL)作为被解释变量,使用前面所构建的模型对会计信息披露质量与股东忠诚度的关系重新进行了回归分析,以检验能否得到相同的结论。

在进行回归时,文章加入White异方差修正,所以回归结果(见表8)不存在异方差问题。同时,通过检验没有发现回归方程的多重共线性、自相关等问题。可以看出,在替换股东忠诚度变量后,所作的稳健性检验与表7相比基本相同,回归系数均与预期相符合。但是,调整后R2达到13.3%,回归方程拟合优度较高;变量的统计显著性也较好,净资产收益率和总资产的自然对数统计显著。

表8 回归统计结果

六、研究结论

文章以2004-2005年在深圳交易所发行并上市的A股上市公司作为样本,以前十大流通股股东增持率为股东忠诚度指标,对会计信息披露质量与股东忠诚度之间的关系进行实证研究。研究发现,会计信息披露质量与前十大流通股股东增持率有显著的正相关关系,研究假设成立,即会计信息披露质量与股东忠诚度具有显著的正相关关系。研究结果也显示:深市信息披露考核等级每增加10%,前十大流通股股东的增持率就会增加大约2%,说明会计信息质量对流通股股东的增持率有显著的正面效应。此外,每股净资产与流通股股东增持率正相关,对股东忠诚度有着显著的影响。也就是说,股本扩张能力越强,越能吸引股东并提高股东忠诚度。但是,净资产收益率、净利润增长率、独立董事的比例和总资产的自然对数等变量未能通过T检验,统计不显著,这表明公司盈利能力、公司成长性、公司治理结构和公司规模对增强前十大流通股股东的增持率无显著作用。

实证结果与预期一致,但与模型线性拟合性较差。由于数据收集的限制,样本数量较小,在一定程度上影响了实证结果的有效性。因为上市公司进行投资者关系管理时间不长,很难获得较长时间区间的数据。此外,投资者关系管理质量可以提高股东忠诚度,但是并没有引入回归模型。将来的研究还需在样本选取和指标选择方面有待于较大改进。

[1]Gruner,R.H.Corporate disclosure:the key to restoring investor confidence [J].Strategic Investor Relations,2002,2(2):12-15.

[2]Higgins,Richard B.and Brendan D.Bannister,HowCorporate Communication ofStrategyAffects Share Price[J].LongRange Planning,l992,25(3): 27-35.

[3]Eccles,Robert G.and Sarah C.Mavrinac,Improvingthe Corporate Disclosure Process[J].Sloan Management Review,1995,36(4):11-29.

[4]Diamond Dand Verrecchia R.Disclosure Liquidity,and The Cost ofEquity Capital[J].Journal ofFinance,1991,46(4):1325-1359.

[5]Lev,B.Information Disclosure Strategy[J].California Management Review,1992,34(4):9-32.

[6]Morgan,R.M.and Hunt,S.D.The Commitment-trust theoryofrelationship marketing[J].Journal ofMarketing,1994,58(3):20-38.

[7]肖斌卿,李心丹.国际投资者关系管理(IRM)的比较与演进 [J].求索,2007(1):11-13.

[8]李心丹,幺红等.上市公司投资者关系管理评价指标体系研究 [R].上海:上海证券交易所,2004(7):22.

[9]E.F.Fama.Multifactor Explanations of Asset Pricing Anomalies[J].The Journal ofFinance,1996.

[10]S.M.El-Gazzar.Predisclosure Information and Institutional Ownership:A Cross-Sectional Examination of Market Revaluations during Earnings Announancements Periods[J].The AccountingReview,1998.

(责任编辑:HLT)

Disclosure Quality of Accounting Information and Shareholder Loyalty——An Empirical Research based on SZSE-listed Companies

LIANG Zhi-qiang

(School of Humanities and Management,Southern Medical University,Guangzhou Guangdong 510515,China)

Investor relations management enhances company's credibility which can improve shareholders satisfaction and loyalty. Based on investor relations management,can accounting information disclosure quality improve shareholder loyalty?With the increasing of information disclosure quality,company's credibility can be enhanced.Based on the samples of A-share firms listed on Shenzhen stock exchange between 2004 and 2005,this study examines the relationship between the disclosure qualities of accounting information and shareholder loyalty by means of an empirical research.The result shows that the disclosure quality of accounting information is very significantly positive correlated with reinvestment rate of the top ten shareholders.That is to say,by means of investor relations management of listed firms,higher disclosure quality of accounting information,more shareholder loyalty.The evidence suggests that when Shenzhen Stock Exchange(SZSE)assessment score on information disclosures is increased by 10%,the reinvestment rate of the top ten shareholders will rise by 2%.In the meantime,it is found that the more capital expansion capacity,the more reinvestment rate of the top ten shareholders and shareholder loyalty.In contrast,company profitability and company growth and company scale have no significant effects on more reinvestment rate ofthe top ten shareholders.

Relations management;Information disclosure;Satisfaction;Loyalty

F235.99

A

1004-292X(2014)10-0106-05

2014-05-26

梁志强(1972-),男,山东泰安人,博士,主要从事公司治理和信息披露研究。