货币政策对金融生态的影响机理及实证检验

——基于上市商业银行面板数据的分析

2014-03-20霍强,蒋冠

霍 强,蒋 冠

(云南大学经济学院,云南 昆明 650091)

货币政策对金融生态的影响机理及实证检验

——基于上市商业银行面板数据的分析

霍 强,蒋 冠

(云南大学经济学院,云南 昆明 650091)

传统的货币理论忽视了货币政策对银行风险承担及金融生态的影响,文章从商业银行的微观视角出发研究了货币政策对金融生态的影响机理。理论层面,金融生态与货币政策制度供给、传导机制和有效性相互关联,货币政策则通过资产价格或估值机制、收入及现金流机制、追求收益机制、杠杆调整机制、道德风险机制和风险转移机制影响商业银行的风险承担;实证层面,构建了货币政策影响商业银行信贷投放和风险承担的数理模型,选取国有和股份制两类共12家上市商业银行2008-2013年的面板数据进行固定效应模型实证检验。结果表明,宽松货币政策导致商业银行的信贷投放规模增加、风险承担意愿增强,有利于优化金融生态,反之则反是;国有商业银行对货币政策变化更敏感,而股份制商业银行对金融生态更敏感。因此,在我国宏观经济管理中,需要货币政策与宏观审慎政策相互协调配合。

货币政策;金融生态;银行风险;风险管理

一、问题的提出

后危机时代,我国经济增长进入周期下行区间,企业投融资成本维持高位,银行资产负债管理难度加大,优化金融生态环境以提高货币政策应对经济增长下行风险有效性,成为理论研究和实践操作领域的焦点话题。商业银行在我国金融资源配置体系中占据主导地位,商业银行信贷行为和信贷风险对实现促进经济增长和维护金融体系稳定双重目标至关重要,而金融生态和货币政策对商业银行资产负债决策具有显著影响。商业

图1 M2增速、一年期贷款基准利率、GDP增速和金融机构各项贷款增速

金融生态与货币政策紧密关联、相互影响,二者的主要制度供给主体都是政府,二者的微观作用主体都是金融机构、企业、家庭,二者的长期目标则都是致力于维护经济系统的稳健、高效运行并以此促进经济增长。

(1)金融生态与货币政策制度供给的关联效应

经济体制是金融生态优化和货币政策运行的大环境,通常经济市场化程度越高,金融生态越良好,货币政策有效性越高。政府是金融生态和货币政策的制度供给主银行通过信贷投放变化和信贷风险承担对货币政策调整和金融生态变化做出反应,是货币政策与金融生态联动效应的重要微观载体。因此,基于我国微观商业银行主体信贷投放行为和信贷风险承担的视角考察货币政策对金融生态的影响机理并进行实证检验无疑具有重要的价值。

金融生态概念最早由中国人民银行行长周小川于2004年提出,发展至今已成为仿生学、系统论和经济学等多学科领域的复合概念,指各类金融活动主体之间、金融活动主体与其外部金融环境之间通过相互作用、相互影响而形成的相互依赖的动态平衡系统,旨在刻画经济金融领域的微观主体发展运行的外部环境,法律制度条件、市场经济体制、宏观经济政策是金融生态的主要构成及影响要素。货币政策是宏观调控的重要组成部分,货币政策体系包括货币政策的最终目标、中介目标、操作工具和微观传导渠道,货币政策的信贷传导渠道和利率传导渠道依赖商业银行和企业面临的金融生态环境,金融生态通过影响微观经济主体决策进而影响货币政策的有效性。由此推断,货币政策和金融生态二者具有明显的关联关系。

基于金融生态和货币政策对微观经济主体决策和行为所具有的重要影响,二者直接或间接作用于借款人、贷款人及金融中介,进而作用于实体经济,影响总需求和总供给。文章从宏观层面考察了数量型和价格型货币政策工具对金融机构贷款总量和经济总量的影响,图1显示,货币政策宽松程度与金融机构信贷增速具有明显的正相关性,宽松货币政策条件下金融机构贷款规模和增速趋势明显,但同时商业银行可能承担了货币政策扩张带来的信用风险隐患。由统计性描述可以初步推断,显性的货币政策可能通过对商业银行信贷风险承担、企业扩大生产投资、居民消费储蓄等微观经济主体行为乃至GDP等宏观经济状况产生影响,并间接作用于隐性的金融生态变化。

二、货币政策对金融生态的影响机理及传导渠道

金融生态是宏观货币政策向微观经济主体有效传导的重要外部环境,货币政策及规则变化对金融生态优化具有促进作用。国内外已有研究成果为文章提供了扎实的理论基础,结合对已有文献的梳理,文章总结了货币政策影响金融生态的机理和货币政策的商业银行风险承担渠道。

1.货币政策变化对金融生态调节的影响机理体,货币政策主要由中央银行掌控,而金融生态则涉及更多中央政府部门及各级地方政府。货币政策有相机抉择和基于规则之分,趋势是基于有约束的规则,以提高货币政策执行的透明度和可信度;金融生态的核心要素是法律环境、产权制度以及政府与市场边界清晰。因此,金融生态与货币政策存在制度供给主体目标冲突,需要在动态实施中寻求最优均衡路径。

(2)金融生态与货币政策传导机制的关联效应

现代金融体系包括资金供给者、资金需求者和金融中介,转轨经济下政府和国有商业银行决定了金融生态的特殊性:政府既是金融生态规则的制定者,又广泛参与到具体的投融资活动中;国有商业银行仍然主导金融体系,信贷投放行为体现政府宏观经济调控意图。货币政策发挥作用则取决于商业银行、企业和家庭面对货币政策变化时的经济行为决策,货币政策变化会引起商业银行、企业和家庭的资产负债表、收益、流动性变化,也会间接作用于政府投融资活动。相比较而言,金融生态对微观市场主体经济决策的影响是长期的,而货币政策的影响则是短期的。

(3)金融生态优化与货币政策有效性的关联效应

第一,开放程度与金融生态、货币政策。充分开放、汇率自由浮动往往被视作良好金融生态的重要特征,我国长期以来坚持的汇率管制和资本账户管制形成了巨额的外汇储备,金融资源闲置浪费明显;而开放经济条件下资本自由流动、固定汇率制(有管理的浮动汇率制)和独立货币政策之间则难以同时实现。第二,货币政策有效性依赖于金融生态优化程度,金融生态环境差则导致货币政策实施效果难以在经济主体间发挥全部效力,难以达到货币政策的最终目标。第三,货币政策变化会引发金融生态变化,宽松货币政策可以在短期缓解金融生态环境抑制融资难题,紧缩货币政策则可以在长期倒逼金融体制改革和金融深化。

2.货币政策的商业银行风险承担渠道

已有研究认为货币政策立场与商业银行风险承担之间具有负向和正向两类关系,其中,资产价格机制或估值机制、收入及现金流机制、追求收益机制、杠杆调整机制和道德风险机制表现为负向关系,而风险转移机制表现为正向关系,其中负向关系占主导地位(张强、张宝,2011;方意等,2012)。下面将以宽松货币政策为例分析商业银行对货币政策的风险承担,紧缩货币政策则相反。

资产价格机制或估值(Valuations)机制。宽松货币政策会刺激家庭、企业资产价格上升,家庭或企业贷款融资所能提供的抵押品价值增加,资产价格上升和估值提高会改变银行贷款违约风险及贷款损失准备估计,按照公允价值计算的资本充足率提高,银行风险偏好及风险容忍度随之改变,促使银行风险承担的意愿和能力上升。

收入及现金流(Incomes and Cash Flows)机制。宽松货币政策导致企业运行成本和财务费用下降,企业收入增加,经营性现金流动性增加,企业信贷融资需求更容易被银行接收;宽松货币政策会引致家庭收入增加,间接促成家庭储蓄增加;宽松货币政策使银行一方面降低信贷风险、增加资产收益,另一方面资产负债管理更加容易,降低了银行对投资项目的筛选标准。

追求收益(Search for Yield)机制。宽松货币政策会导致名义利率下降,包括国债等资产在内的一系列无风险债券收益率下降,而银行负债的收益目标往往具有价格粘性,难以向下调整。负债管理压力会迫使金融机构选择风险较高的资产,降低无风险和低风险的资产配置比重,间接提高银行自身资产配置结构风险。

杠杆调整机制。金融机构有固定的(如商业银行)或顺周期的(如投资银行)杠杆比率目标,当这些金融机构的资产组合或利润遭受冲击时,金融机构主要通过改变资产配置加以应对,而不是分配红利或增加资本金。宽松货币政策导致银行利润增加或资本充足率提高,银行往往选择扩充资产规模,原本无法获得信贷资金的企业将获得贷款(主要是高风险业务)。可见,杠杆机制使得金融机构忽视资产组合质量而盲目扩大资产规模。

道德风险机制。经济形势下滑时金融机构信贷风险上升,在无预期情况下金融机构主要通过调优资产配置和缩小杠杆水平加以应对;然而,一旦金融机构预期央行将实施宽松货币政策救助时,金融机构认为经济形势将会好转,信贷风险恶化只是暂时的,为弥补暂时性损失、保证中长期收益,反而扩大高风险资产持有数量。另外,导致金融机构逆势配置资产、道德风险盛行的因素还可能包括政府兜底、保险制度和“大而不倒”等因素,都会激励商业银行过度承担风险。

风险转移机制。宽松货币政策会带来银行资本充足率提高和资产价值增加,在信息不对称、资本充足率监管和金融机构特许经营的条件下,风险中性银行受到风险共担效应(银行资本充足率越高在信贷筛选过程中越谨慎)和特许权价值(银行特许权价值越大则过度承担风险的激励就越小)约束,降低了银行过度承担的道德风险和逆向选择。

三、研究设计及数据描述

由上述理论分析可知,货币政策传导受金融生态影响并间接影响金融生态变迁。企业由内源融资向外源融资转变是判断金融生态优劣的一个重要标准,优良金融生态使得企业更容易获得外源融资,较差的金融生态会强化企业融资约束,抑制企业投资行为,甚至迫使企业放弃投资机会。货币政策通过微观传导机制对商业银行信贷投放和企业融资产生影响,宽松货币政策会增加商业银行信贷投放,促进企业外源融资,改善企业投资支出,而紧缩货币政策会缩减商业银行信贷投放,限制企业外源融资。因此,宽松货币政策可能具有优化金融生态环境的政策功能,下面将通过对商业银行信贷投放和不良贷款情况考察货币政策变化对金融生态变迁的影响。

1.研究假设

根据问题聚焦和货币政策对金融生态的影响机理,文章提出如下待检验的假设:

H1:宽松货币政策对商业银行贷款具有扩大效应,紧缩货币政策对商业银行贷款具有收缩效应。

因为商业银行信贷是企业外源融资的主要来源,货币政策越宽松,商业银行投放的贷款越多,则企业获得的外源融资越多,表明金融生态环境越优良;反之,紧缩货币政策则减少商业银行信贷投放,企业获得的外源融资越少,表明金融生态环境较差。

H2:宽松货币政策会降低商业银行不良贷款,紧缩货币政策会增加商业银行不良贷款。

因为商业银行的不良贷款主要由企业经营不善或投资失败造成的,以至于无法正常偿还商业银行贷款,而金融生态是企业经营和投资活动成功与否的关键影响因素,商业银行不良贷款越多,可能表明金融生态环境越差。

H3:国有商业银行对货币政策变化的贷款效应和风险效应要强于股份制商业银行,货币政策敏感性更强。

因为国有商业银行需要体现政府宏观调控意图,在经济形势下滑时期国有商业银行在宽松货币政策引导下承担着“救市”职能增加信贷投放,而不是根据经济实际情况决策,对货币政策变动更为敏感;而股份制商业银行虽然也对货币政策变化做出反应,但相较国有商业银行更加注重经济实际情况,对货币政策变动做出反应存在滞后和弱化效应,在长期则更易受到金融生态环境影响。

H4:宽松货币政策有利于企业获得贷款,有利于商业银行管理风险,对金融生态优化有促进作用。

因为企业获得外源信贷融资越多面临融资约束越小、企业经营不善或投资失败无法偿还贷款情况越少,则金融生态越优化。宽松货币政策会增加商业银行信贷投放和风险承担,因此有助于金融生态环境优化。

2.模型设计与变量选择

表1 主要变量含义及描述性统计

基于上述需要验证的基本假设,文章将分别检验货币政策变化对商业银行信贷投放和不良贷款的影响,以此检验对金融生态的影响。设计的计量模型如下:

模型一(检验H1、H3和H4):loan=α0+α1MP+α2lip+α3cap+ε

模型二(检验H2、H3和H4):npf=β0+β1MP+β2lip+β3cap+ε

上述两个模型中,以loan代表商业银行贷款增速,以npf代表商业银行不良资产率,分别作为被解释变量;cap代表商业银行资本充足率,lip代表商业银行贷款损失准备金计提增速,MP代表宏观货币政策变化,作为解释变量(见表1)。

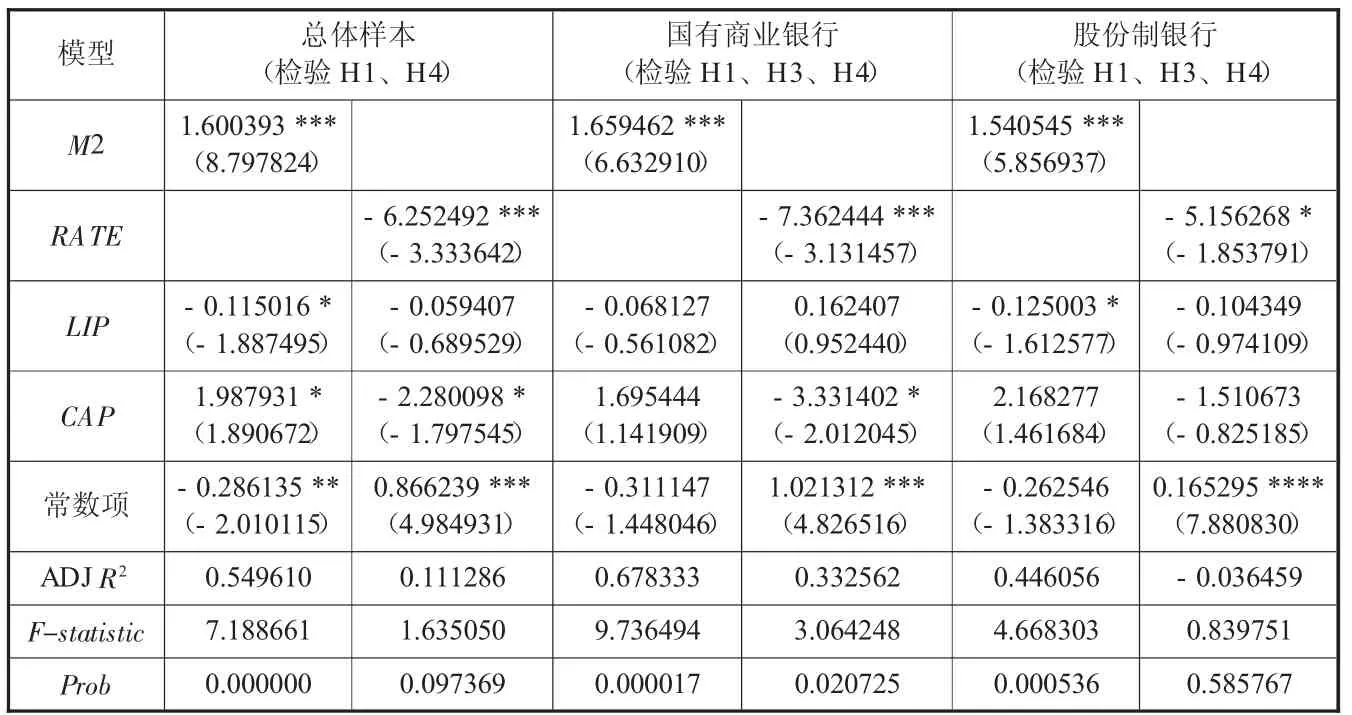

表2 模型一的固定效应估计结果

3.样本选择与数据描述

考虑商业银行代表性和数据可得性,选择工商银行、中国银行、农业银行、建设银行、交通银行5家国有上市商业银行和平安银行、中信银行、招商银行、浦发银行、华夏银行、民生银行、光大银行7家股份制上市商业银行,样本区间为2008-2013年年度数据。数据来源于上述上市商业银行历年年报,采用EVIEWS7.2软件进行数据处理(见表1)。

四、实证检验及结果分析

由于文章选取的数据为面板数据,在对面板数据进行回归时分别进行固定效应和随机效应拟合,针对随机效应拟合结果的hausman检验结果表明应选择固定效应。模型一和模型二的固定效应拟合结果如下:

1.模型一的检验结果及分析

基于货币政策变化对商业银行信贷投放变化的总体样本和分类样本固定效应拟合结果见表2。

从总体样本拟合结果来看,以广义货币供应量增速为货币政策的代表变量,商业银行贷款增速与广义货币供应量增速正相关,M2每变化1个百分点,商业银行贷款增速同向变化1.6个百分点;另外,商业银行贷款增速与资本充足率正相关,与贷款损失准备金增速负相关,这与实际经济含义相符。以一年期贷款基准利率为货币政策的代表变量,商业银行贷款增速与一年期贷款基准利率负相关,一年期贷款基准利率每变化1个百分点,商业银行贷款增速反向变化6.25个百分点;另外,商业银行贷款增速与资本充足率负相关,与贷款损失准备金增速负相关则未通过检验。从两组变量的拟合效果比较而言,广义货币供应量比一年期贷款基准利率变化对商业银行贷款的回归方程解释力更强(前者拟合优度为0.55远大于后者)。上述结果验证了H1和H4。

从国有商业银行样本和股份制商业银行样本分类拟合结果来看,国有商业银行样本分析结果与总体样本分析结果较为接近(间接证明了我国国有商业银行的垄断和主导地位),股份制商业银行样本分析结果则表现出了与总体和国有商业银行样本的差异性:第一,M2变化对商业银行贷款变化的影响都是显著的,国有商业银行信贷增速的弹性为1.66,而股份制商业银行信贷增速的弹性仅为1.54;第二,一年期贷款基准利率变化对商业银行贷款增速的影响也较为显著,国有商业银行信贷增速的弹性为-7.36,而股份制商业信贷增速的弹性仅为-5.16;第三,回归方程的拟合优度存在明显差异,国有商业银行样本要高于同变量股份制商业银行样本,其中股份制商业银行一年期贷款基准利率回归方程未通过检验,说明股份制商业银行还有更多其他因素可以解释信贷变化。上述结果验证了H1、H3和H4。

2.模型二的检验结果及分析

基于货币政策变化对商业银行不良贷款率变化的总体样本和分类样本固定效应拟合结果如下(见表3)。

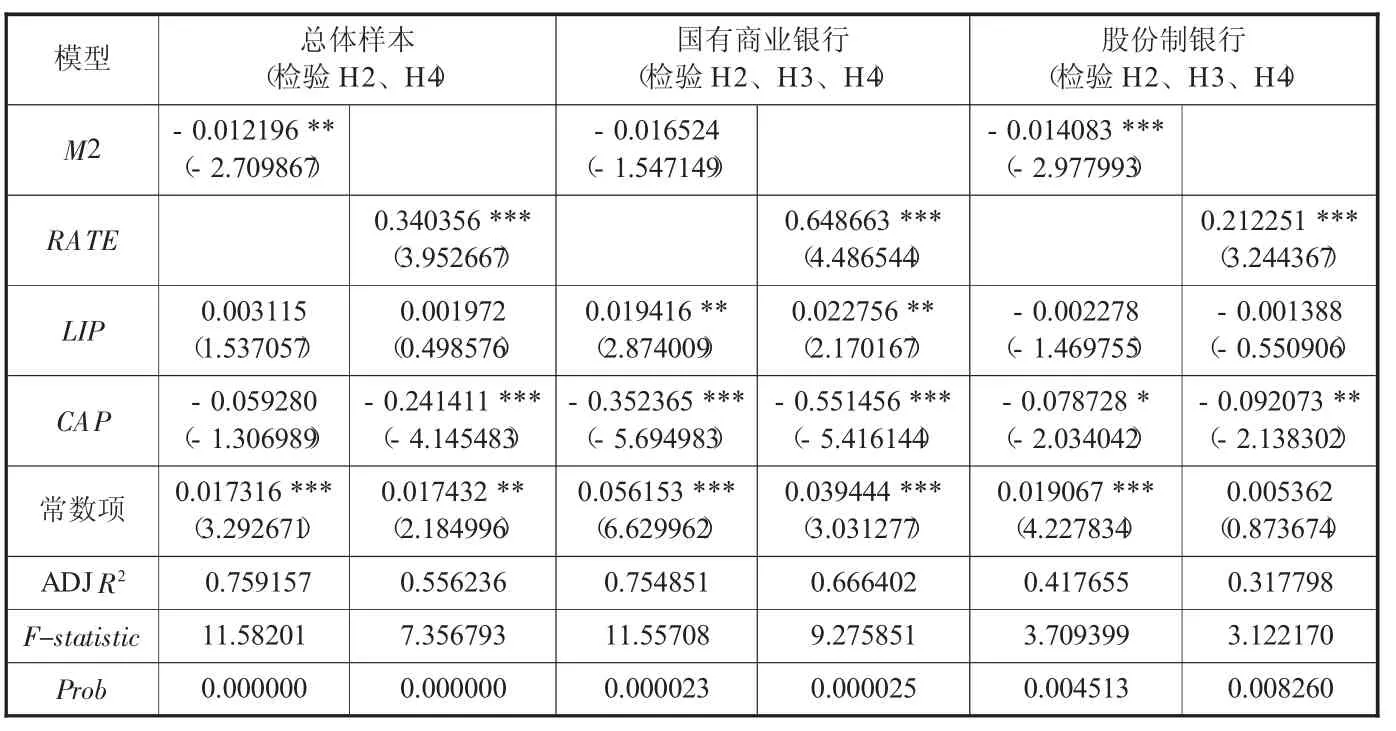

从总体样本拟合结果来看,以广义货币供应量增速为货币政策的代表变量,商业银行不良贷款率与广义货币供应量增速(滞后1期)负相关,M2每变化1个百分点,商业银行不良贷款率反向变化0.012个百分点;以一年期贷款基准利率为货币政策的代表变量,商业银行不良贷款率与一年期贷款基准利率正相关,一年期贷款基准利率每变化1个百分点,商业银行不良贷款率同向变化0.34个百分点;另外,商业银行不良贷款率与资本充足率负相关,与贷款损失准备金增速正相关,与实际经济含义相符。从两组变量的拟合效果比较而言,广义货币供应量变化比一年期贷款基准利率变化对商业银行不良贷款的回归方程解释力更强(前者拟合优度为0.76远大于后者)。上述结果验证了H2和H4。

表3 模型二的固定效应估计结果

从国有商业银行样本和股份制商业银行样本分类拟合结果来看,国有商业银行样本分析结果与总体样本分析结果较为接近(同样证明了我国国有大型商业银行的垄断和主导地位),股份制商业银行样本分析结果则表现出了与总体和国有商业银行样本的差异性:第一,M2变化对国有商业银行不良贷款率的影响弹性为-0.016且仅在85%的显著水平下显著,而股份制商业银行不良贷款率的影响弹性为-0.014且在99%的显著水平下显著,国有商业银行不良贷款更多受到广义货币供应量变化的影响;第二,一年期贷款基准利率变化对不良贷款率影响均通过了检验,国有商业银行不良贷款率的影响弹性为0.65,而股份制商业银行不良贷款率的影响弹性仅为0.21,国有商业银行不良贷款更多受到广义货币供应量变化的影响;第三,回归方程的拟合优度仍然是国有商业银行样本高于同变量的股份制银行样本,说明股份制商业银行还有更多其他因素可以解释不良贷款率变化。上述结果验证了H2、H3和H4。

五、主要结论与政策建议

金融生态是微观经济主体赖以生存的外部环境,货币政策作为重要的宏观调控政策手段,通过对微观经济主体行为的影响间接作用于金融生态环境变化。文章从理论层面总结了货币政策影响金融生态的理论机制以及商业银行的风险承担渠道,将2008-2013年5家国有上市商业银行和7家股份制上市商业银行作为研究样本,分别构建了以商业银行信贷增速和不良贷款率为被解释变量的货币政策影响商业银行信贷投放和风险承担的数理模型,并运用固定效应模型进行实证检验,通过对实证结果的分析得出一些有意义的结论并相应提出政策建议:

1.主要结论

第一,货币政策与商业银行信贷变化正相关,宽松货币政策对商业银行信贷投放具有扩大效应,风险承担意愿增强,紧缩货币政策对商业银行信贷投放具有收缩效应,风险意愿降低。货币政策主要通过资产价格或估值机制、收入及现金流机制、追求收益机制、杠杆调整机制、道德风险机制和风险转移机制影响商业银行的风险承担,其中负向关系占据主导地位,风险转移机制产生的正向影响被其他机制抵消了。

第二,货币政策与商业银行不良贷款率负相关,商业银行不良贷款率的变化可以被货币政策变化解释,间接证明了货币政策的商业银行风险承担存在性。

第三,国有商业银行对货币政策贷款效应和风险效应的敏感性要强于股份制商业银行,而股份制商业银行则更多受到金融生态环境影响。

第四,宽松货币政策有利于企业获得贷款,有利于商业银行管理风险,对金融生态优化有促进作用,紧缩货币政策则可能加剧金融生态的抑制性。可以有效支持当前“定向降准”做法的科学性,考虑到股份制商业银行较强的市场理性和宽松货币政策对企业贷款的有利刺激,“定向降准”能够鼓励中小商业银行及农村金融机构将资金更多地配置到实体经济中需要支持的领域,有利于促进货币政策向实体经济的传导更加顺畅。

2.政策建议

第一,货币政策与宏观审慎管理应当密切配合使用。当货币政策逆经济风向调整时,也应当一并相应地进行逆向微调资本充足率的方式冲抵货币政策对商业银行主动或被动风险承担的影响,调整的时机、频率和幅度也应当与经济走势、货币政策变化相互协调。

第二,存款准备金率工具用于调节国有和股份制商业银行风险承担时应当区别对待。与资本充足率约束银行风险资产限制信贷能力不同,存款准备金率主要通过约束基础货币的派生能力限制银行贷款能力,国有和股份制商业银行对货币政策变化的市场理性不同,理应在经济形势低迷时期对股份制及中小商业银行实施略低的存款准备金率限制。

第三,依靠“规则型”货币政策优化金融生态。金融生态优化一项长期系统的工程,“规则型”货币政策更有利于金融生态的优化,过于频繁的“相机决策型”货币政策对金融生态可能造成负面影响。

[1]Borio,C.Zhu,H.Capital Regulation,Risk-takingand MonetaryPolicy:A Missing Link in the Transmission Mechanism?[R].Bank for International Settlements WorkingPaper,2008(28).

[2]Diamond,D.W.,Rajan R.G.Money in a Theory of Banking[J].American Economic Review,2006,96.

[3]Firth,M.,Lin,C.,Liu,P.and Wong,S,M.L.Inside the black box:Bank credit allocation in China's private sector [J].Journal of Banking& Finance,2009(6):16.

[4]Laeven,L.and Levine,R.Bank Governance,Regulation and Risk Taking [J].Journal ofFinancial Economics,2009,93(2).

[5]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析—兼论货币政策与宏观审慎政策协调问题 [J].管理世界,2012(11):9-19.

[6]金鹏辉,张翔,高峰.货币政策对银行风险承担的影响—基于银行业整体的研究 [J].金融研究,2014(2):16-29.

[7]韩廷春,雷颖絜.金融生态环境对金融主体发展的影响 [J].世界经济,2008(03):71-79.

[8]李向前,温博慧,袁铭.货币政策对中国上市银行资本缓冲逆周期性的非线性影响 [J].金融研究,2014(06):17-32.

[9]王爱俭,王璟怡.宏观审慎政策效应及其与货币政策关系研究 [J].经济研究,.2014(04):17-31.

[10]张强,张宝.货币政策传导的风险承担渠道研究进展 [J].经济学动态,2011(10):103-107.

[11]张雪兰,何德旭.货币政策立场与银行风险承担—基于中国银行业的实证研究 [J].经济研究,2012(05):31-44.

[12]张西征,刘志远.货币政策调整如何影响中国商业银行信贷资金分配—来自微观公司数据的研究发现 [J].财贸经济,2011(08):59-67.

(责任编辑:FZF)

Monetary Policy Effecting on Financial Ecology Mechanism and Empirical Analysis——Based on Panel Data of Public Listed Banks

HUO Qiang,JIANG Guan

(School of Economics,Yunnan University,Kunming Yunnan 650091,China)

Traditional monetary theory ignores the influence of monetary policy on bank risk-taking and financial ecology.This paper examines the effect of monetary policy on financial ecology from microcosmic view of commercial banks.Theoretically,financial ecology is associated with the system supply,transmission mechanism,and effectiveness of monetary theory;the bank risk-taking is significantly influenced by monetary policy through the mechanisms of valuations,incomes and cash flows,searching for yield,leverage adjustment,moral risk,and transfer of risks.Empirically,the paper constructs a new mathematical model with the fixed effect to examine the effect of monetary policy on financial ecology through commercial bank credit and risk-taking on the basis of panel data of public listed banks from 2008 to 2013.It is found that bank loans and bank risk-taking are significantly influenced by monetary policy,easy monetary policy will increase bank loans and bank risk-taking,and vice versa.The state-owned commercial banks are more sensitive to monetary policy,while the joint-stock commercial banks are more sensitive to financial ecology.So when the authorities conduct the management to the macro economy,they need to realize synergies between the monetary policy and macro-prudential policy.

Monetary policy;Financial ecology;Bank risk;Risk management

F830

A

1004-292X(2014)10-0091-05

2014-06-25

国家社科基金项目(07CJY061);云南省金融学省级特色学科建设工程专题项目(X3108042)。

霍 强(1983-),男,内蒙古赤峰人,博士研究生,研究方向:货币政策与风险管理;蒋 冠(1972-),男,云南保山人,教授,博士生导师,副院长,主要从事金融理论与实践研究。