中国控制钢铁产能的政策演进阶段分析

2014-03-20郭振中许晓丹

郭振中,许晓丹

(东北大学 文法学院,沈阳 110819)

中国控制钢铁产能的政策演进阶段分析

郭振中,许晓丹

(东北大学 文法学院,沈阳 110819)

对我国控制钢铁产能的政策如何评价及未来该政策的走向是国家解决钢铁行业健康发展、顺利实现产业转型升级的重要课题.从政策实施的时间角度做了三个阶段划分,并指出了治理产能过剩的各阶段特点,以及从政策内容、方法角度比较出治理政策的侧重点,从而推测出今后控制钢铁产能的政策方向;最后提出了发挥政策的宏观引导作用,促进市场在调节钢铁产能过剩的基础性作用等观点.

控制;钢铁产能;政策演进

钢铁产能过剩是当前我国钢铁产业最突出的问题.我国为抑制产能过剩现象在近十年中陆续出台了几轮控制钢铁产能的政策,这些政策在不同时间阶段的控制着力点是怎样的,以及今后的控制钢铁产能政策的侧重点和方向又将在何处是本文研究的重点.针对钢铁产业产能过剩问题而进行治理的钢铁产能控制政策是关系钢铁企业发展、稳定市场供求、引导钢铁产业及全国钢铁产能发展方向的重要依据.

1 中国控制钢铁产能的研究综述

本文所指的钢铁产能控制政策是指政府为缓解与消除钢铁产业产能过剩问题,运用经济、法律等办法所制定的控制钢铁产量、恢复市场供求平衡、引导钢铁产业健康发展的一系列组合措施,例如压缩产量、淘汰落后产能、限制投资、严控供地与项目审批、提高准入门槛等等.

目前关于钢铁产能控制政策的研究,主要是对政府颁布政策进行解读和考察政策的实施效果[1,2].如:耿嘉川、周晓曼指出虽然钢铁产业发展政策对抑制整个产业的过快投资的作用并不明显,但对提高钢铁产品的技术水平有很大的作用.此外还有对今后控制钢铁产能的政策发展建议[3,4],如:吕铁在借鉴发达国家淘汰落后产能的主要做法后提出,我国落后产能政策应尽快建立退出的补偿机制及实施细则,通过经济手段激励企业主动淘汰落后产能.这些文献往往关注政策的内容和执行效果,然而对我国政府为优化市场秩序、控制钢铁行业产能而颁布的政策进行系统梳理的文献则较少.

本文通过梳理近十几年来控制钢铁产能的系列政策,并对政策治理的阶段进行划分,分析不同阶段控制政策的关注点,同时推测今后我国通过政策手段进行控制钢铁产能的方向,为钢铁产能控制政策的发展与完善提供参考.

2 中国控制钢铁产能的治理阶段及分析

钢铁产业是现代工业国家的必要基础性产业,由于其对国家的经济发展起至关重要的作用,各国、各届政府均将其纳入宏观调控的范围之内.我国钢铁产业在建国以后虽经历波折,但整体上有了较快的发展,尤其是改革开发以后,国家恢复以经济建设为中心,为钢铁产业迎来了重要的发展契机.从1978年的3178万t粗钢产量,到1996年的首次突破1亿t大关,我国实现超越日本成为世界最大钢铁生产国,到了2012年粗钢产量更是超过了7亿t,我国无疑是世界第一钢铁生产大国.然而,在钢铁行业迅速发展、巨大产能的背后却是严重的产能过剩,截至到12年底,我国钢铁过剩产能达2亿多t.

钢铁产业产能过剩是伴随着我国钢铁产能迅速激增而产生的,在近十几年的时间内表现尤为突出.我国政府为缓解产能过剩、维护钢铁产业正常经济秩序,在近十几年中曾以政策形式进行几次较为集中的治理.

2.1 第一次钢铁产能过剩的集中治理(1992-2002)

20世纪80年代以来,我国各项事业均在紧张的恢复和发展中,尤其是钢铁等重工业得到了快速的发展.然而在发展过程中长期的追求数量扩展的理念,导致了钢铁产业大量低水平重复建设,钢材品质较低,钢铁产能过剩问题逐渐凸显起来.为此,20世纪90年代我国进行了第一次较为集中的钢铁产能的政策治理阶段.

国家经贸委员会分别在1999年的1月、12月,和2002年6月下达了三批《淘汰落后生产能力、工艺和产品的目录》,其中针对落后的钢铁生产包括级别、工艺和产品等多达30多项,包括要求在2002年淘汰年产5~10万t电炉,化铁炉-炼铁工艺等,并且限定于规划期内必须完成任务.同时,为进一步控制钢铁产量,国家经贸委员会又在1999年颁布的《关于做好钢铁工业总量控制工作的通知》中明确要求钢产量要比1998年压缩10%.此外,为配合淘汰落后、控制钢铁产量,政府还利用经济手段配合工作.如1991年发布了《中华人民共和国固定资产投资方向调节税暂行条例》,1993年进一步发布《关于加强固定资产投资宏观调控的具体措施》,其中提出建立投资约束机制和风险机制,严格控制新开工项目,完善调节税征管办法等,通过调节税收来控制钢铁产业的进入门槛.

第一次的集中治理,从政策调控的手段来讲,政府部门颁布的控制政策主要运用经济办法和行政手段,着重淘汰落后的钢铁产能,目的在于制止低水平重复建设,加快产业结构的调整和实现生产工艺,装备和产品的革新换代.从政策效果来讲,这一系列的政策促进了行业技术革新,但落后产能依旧存在,产能过剩的态势进一步发展.同时,对钢铁产能的控制并没有达到预期的控制目的,钢铁产量不仅超出控制目标,而且1999年产量不仅没有压缩10%反而增长了6%[5].从政策调整的重点来看,这一阶段的治理主要表现在淘汰落后产能、控制投资等方面.所以,该时期治理是为了促进优质产能的发展,国家的主导方向以增加钢铁产能为主,钢铁产能迅速发展.

2.2 第二次钢铁产能过剩的集中治理(2003-2008)

自20世纪90年代末粗钢产量达到亿t以来,我国钢铁行业的发展势头依旧强劲,同时钢铁产能过剩问题进一步加剧.因此,自2003年起,政府部门掀起了新一轮的集中治理工作.

2003年11月19日,针对一段时期以来国内钢铁工业盲目扩张、低水平扩张以及违规审批、提供不合理优惠政策等现象造成钢铁产能超过市场需求,国家出台了《关于制止钢铁行业盲目投资的若干意见》.文件中提出要加强产业政策引导,做好市场准入机制、环境监督和执法、用地管理、信贷管理、项目的清理等方面的工作,彻底清除落后产能,有效减轻钢铁产能过剩.2004年国务院通过严格控制项目、供地、贷款等方面的审批,提高准入门槛和环保标准等措施来控制钢铁工业固定资产投资,颁布了《国务院办公厅关于清理固定资产投资项目的通知》、《政府核准的投资项目目录》等文件.

2005年,首个针对钢铁产业而出台的包括产业规划、布局、技术、组织等方面进行宏观布局的《钢铁产业发展政策》更是将钢铁行业作为一项长期发展、需要继续调整、优化的事情.为贯彻这一政策的要求,2006年还颁布了《关于钢铁工业控制总量淘汰落后加快结构调整的通知》.同年,产能过剩问题也受到重视,国务院在《关于加快推进产能过剩行业结构调整的通知》中认为盲目投资、过度投资和低水平扩张是钢铁等产业产能过剩的主要原因,拟采用切实防止固定投资反弹、严格控制新上项目等措施,推动产能过剩行业的结构调整[6].此外,在节能减排和技术革新方面,2007年6月在《关于印发节能减排综合性工作方案的通知》中明确要求在“十一五”期间,钢铁、电解招、铁合金等13个行业淘汰落后产能总体目标,并提出对于不按期淘汰的企业,要依法予以关停,依法吊销生产许可证和排污许可证并停止供电[7].

2008年,从节能减排和产业结构调整等方面来进行控制钢铁产能的政策轮番出台.如:2月份颁布的意在遏制重复建设,调整产业结构的《铁合金行业准入条件(2008年修订)》;7月的《关于进一步加强和规范外商投资项目管理的通知》;8月的《中华人民共和国节约能源法》的实施通知; 9月的《铁合金出口许可申领条件和程序》等一系列政策,治理较为集中.

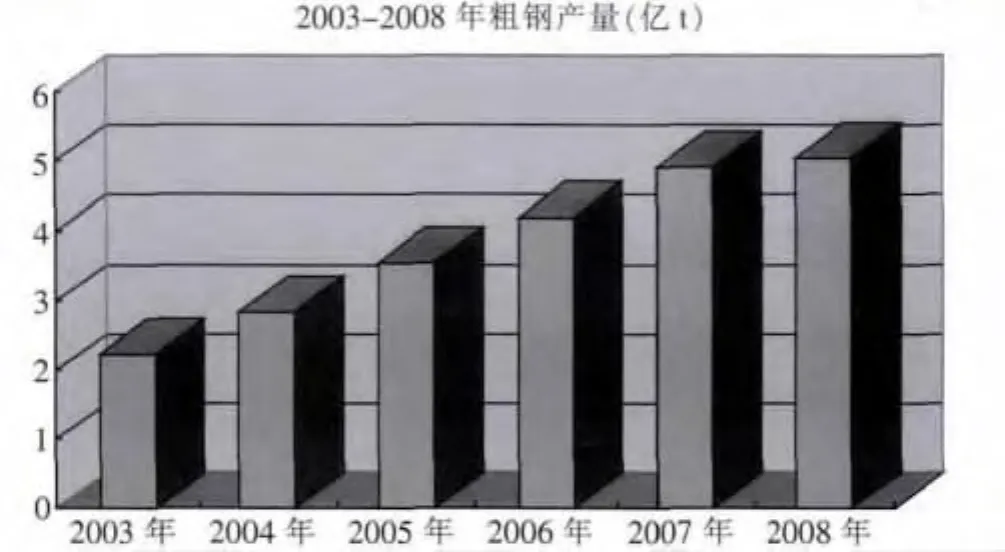

第二次的集中治理,从政策手段方面来讲,国家更加注重相关政策的配套、协调.包括出台从长远角度进行总体布局的产业发展政策,结合环保、市场准入以及财政等方面的政策等来进行综合性的治理.从政策重点来讲,这一阶段主要在节能减排、淘汰落后、产业调整、外商投资管理、市场准入、资金对钢铁产业进行调控.可以说这一时期的治理特点是治理的综合性和全面性.从政策效果来讲,如图1所示,我国粗钢产量一直呈现出持续增加的态势,虽然在2008年时增长速度突然降低,原因可能是政策的实施起了重要作用,或者是2008年突遇经济危机而导致的,但总量仍然有增无减.因此,这一阶段国家以政策形式,采取多种政策协调配合的方式进行综合治理.较第一阶段的治理力度相比,这一时期的对钢铁产能过剩问题治理的频率更大、手段更加丰富,可见治理的决心更大、力度更强.

2.3 第三次钢铁产能过剩的集中治理(2009-2013)

自2008年经济危机爆发以来,我国政府既要维持钢铁产业平稳运行又要进行推动企业迅速转型,实现产业升级.因此,2009年既是振兴钢铁产业的一年,又是新一轮控制钢铁产能过剩的开端.

图1 2003—2008年全国粗钢产量统计图Fig.1 The steel outputs from 2003 to 2008 in China资料来源:数据源于中国国家统计局《国家数据》

2009年应时而生的《钢铁产业调整和振兴规划》就强调要在控制总量的基础上进一步调整和优化产业布局,统筹行业协调发展.同年,由十部委联合发布的《关于抑制部分行业产能过剩和重复建设引导产业健康发展的若干意见》中则通过环境手段严控项目开工和供地审批进一步提高了行业准入门槛,意在加强兼并重组,实行有保有控的金融政策,以大力度整治产能过剩.2010年出台的《关于进一步加强淘汰落后产能工作的通知》中规定在2011年年底前,淘汰400 m3及以下炼铁高炉、30 t及以下炼钢转炉和电炉[8].2011年,《钢铁工业“十二五”发展规划》中制定了一系列综合措施来控制钢铁产能,包括继续严格执行“完善行业管理体系,营造公平竞争的市场环境,加强行业标准化工作,加强政策宏观引导等”[9].

2012钢铁行业一方面遭遇市场低迷、企业“零利率”的困境,一方面产能依旧不断增加,产能过剩的态势依旧严峻,落后产能仍然占很大比重.同年5月工信部发布《关于下达2012年19个工业行业淘汰落后产能目标任务的通知》.2013年政府更是加大了政策力度,在4月下发《关于下达2013年19个工业行业淘汰落后产能目标任务的通知》,并且于2013年7月26日、9月6日、9月16日公布了三批工业行业淘汰落后产能企业名单.10月16日国务院发布《关于化解产能严重过剩矛盾的指导意见》,其中对钢铁等产能严重过剩行业提出了有侧重、有针对性的化解办法,包括“重点推动几大地区钢铁产业结构调整,整合分散钢铁产能,推动城市钢厂搬迁,优化产业布局,压缩钢铁产能总量8000万t以上”,“加快推动高强钢筋产品的分类认证和标识管理,落实公平税赋政策,取消加工贸易项下进口钢材保税政策”等[10].

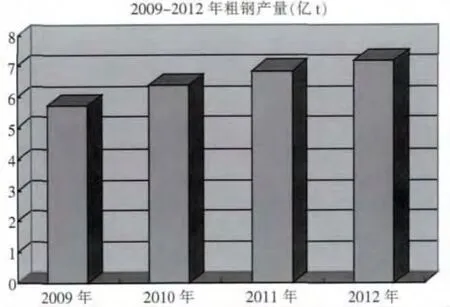

第三次集中治理,从政策手段方面来讲,对于淘汰落后钢铁产能、化解产能过剩的办法更加具体,并更有针对性,且根据行业特点区别对待.而且同样采取复合化手段进行综合治理.从政策执行重点来看,这次治理重点在淘汰落后、压缩产能、公平赋税、创新驱动等,更加注重钢铁行业的长期健康发展.从政策实施效果上来看,这一时期处于“十一五”结束,“十二五”的初期,政策控制使钢铁产业在技术装备水平、节能减排、联合重组、布局等方面取得阶段性成果.如图2所示,粗钢产量虽然一直在增加,但增长率逐渐下降.不过产能过剩问题依然严重,到2012年底,钢铁过剩产能达2亿多t.

图2 2009—2012年全国粗钢产量统计图Fig.2 The steel outputs from 2009 to 2012 in China资料来源:数据源于中国国家统计局《国家数据》

3 结论

通过对我国进行钢铁产能控制政策的梳理,并进而通过三个阶段划分,清楚看出国家调控政策的力度不断的加强,但调控的效果不明显,甚至有反向效果,本文认为最主要的原因是地方政府执行行为与中央政府政策的价值走向不协调,即对中央政策的曲解,也可以说是,“上有政策,下有对策”的真实写照.通过三阶段的分析,可以发现我国控制钢铁产能,尤其是对钢铁产能过剩这一问题的治理政策存在一定的演进规律.

(1)控制政策更加具有针对性、标准更加具体.从控制钢铁产能政策的关注重点以及政府颁布政策的频度可以看出,我国在控制钢铁产能过程中,政策本身的技术指标更加严格和具体,操作性更强.比如,淘汰钢铁落后产能的技术指标均有具体的数字要求,目标性更强,产品、工艺的指标更加具体并且逐年增高.所以,钢铁企业技术革新以及注重节能减排,实现行业可持续发展是今后重点关注的方面.

(2)控制政策更加注重政策之间的配合.国家控制钢铁产能的政策更加注重协调配合,包括固定产投资政策、环境保护政策、淘汰落后政策、宏观产业发展规划、公平税收政策以及产业技术创新政策等各政策的衔接,促进政策之间相互交融、相互协调、相互配合.通过宏观政策引导钢铁企业的准入、运行、退出以及产品、装备、技术的指标,确保钢铁行业的总体平衡和工艺水平的质量.通过营造公平、有序的政策环境,为市场提供规范、有序的政策环境,确保发挥出市场的基础性作用,从而有效解决钢铁产能过剩.

(3)更加趋向于复合化手段进行综合治理.对钢铁产能过剩的控制手段逐渐复合化,包括采用了提高准入门槛、兼并重组、金融政策、环境手段等方式,配合以往的控制手段多管齐下,整治产能过剩.并且长期规划与短期目标相结合,而不仅仅只针对某一阶段的及时解决,政策更加具有前瞻性.

[1]耿嘉川,周晓曼.中国钢铁产业竞争力评析—兼评《钢铁产业发展政策》[J].福建论坛,2008(06):36.

(Geng Jiachuan,Zhou Xiaoman.Analysis of competitiveness of iron and steel industry development policy"Chinese comments on the" iron and steel industry[J].Fujian Tribune,2008(6):36.)

[2]梅良勇,张四海.我国钢铁产业发展政策效应的实证研究[J].工业技术经济,2007,26(12):117-121.

(Mei Liangyong,Zhang Sihai.An empirical study of China's iron and steel industry development policy effect[J].Industrial Technology and Economy,2007,26(12):117-121.)

[3]安淑新.“十二五”时期我国淘汰落后产能政策建议研究[J].当代经济管理,2012,34(3):36-39.

(An Shuxin. Suggestionson elimination ofbackward production capacity in the"12th five-year"period[J].Contemporary Economy and Management,2012,34(3): 36-39.)

[4]吕铁,李晓华,贺俊.发达国家淘汰落后产能的做法与启示[J].学习月刊,2010(3):13.

(Lv Tie,Li Xiaohua,He Jun.Developed countries in the elimination of backward production capacity of the practice and enlightenment[J].Study Monthly,2010(3):13.)

[5]张训毅.中国的钢铁[M].北京:冶金工业出版社,2012:187.

(Zhang Xunyi.Chinese steel[M].Beijing:Metallurgical Industry Press,2012:187.)

[6]中央政府门户网站.国务院关于加快推进产能过剩行业结构调整的通知[EB/OL](2006-3-20)http://www.gov.cn/zwgk/2006-03/20/content_231376.htm.

(The central government portal.Notice of the State Council on accelerating the restructuring of the industry overcapacity.[EB/OL](2006-3-20)http://www.gov.cn/zwgk/ 2006-03/20/content_231376.htm.)

[7]中央政府门户网站.国务院关于印发节能减排综合性工作方案的通知[EB/OL](2007-6-3)http://www.gov.cn/jrzg/2007-06/03/content_634545.htm.

(The central government portal.Circular of the State Council issued on the plan of energy.[EB/OL](2007-6-3)http: //www.gov.cn/jrzg/2007-06/03/content_634545.htm.)

[8]中央政府门户网站.国务院关于进一步加强淘汰落后产能工作的通知[EB/OL](2010-4-6)http://www.gov.cn/zwgk/2010-04/06/content_1573880.htm.

(The central government portal website.The State Council notice on Further Strengthening the work of elimination of backward production capacity.[EB/OL](2010-4-6) http://www. gov. cn/zwgk/2010 - 04/06/content_ 1573880.htm.)

[9]国家工业和信息化部.关于印发《钢铁工业“十二五”发展规划的通知》[J].中国废钢铁,2011(6):10-14.

The Ministry of Industry and Information Technology.On the issuance of"iron and steel industry"Twelfth Five Year Plan" notice"[J].Iron and Steel Scrap of China,2011(6):10-14.

[10]中国农资网.国务院化解产能严重过剩矛盾指导意见发布(全文)[EB/OL](2013-10-16)http://www.ampcn.com/news/detail/90445.asp.

(China Agricultural Network.The State Council to resolve the overcapacity contradictions guidance issued(Full text).[EB/OL](2013-10-16)http://www.ampcn.com/ news/detail/90445.asp.)

An analysis of different evolution stages for the iron and steel production capacity’s control policy in China

Guo Zhenzhong,Xu Xiaodan

(School of Humanities and Law,Northeastern University,Shenyang 110819,China)

How to evaluate the control policy of the iron and steel production capacity and how to control the direction of the future development of the policy,the two issues above are the key point and an important subject for the healthy development of iron and steel industry and for the industry transformation and upgrading.According to the policy implementation time,the policy was divided into three stages.The characteristics of the different stages to manage the excess production capacity were pointed out.From the policy content and method,an emphasis was indicated.And a policy direction was suggested.Finally,some ideas were proposed,such as the policy should play the role of the macro guidance and the role to adjust the excess production capacity of the iron and steel in the markets.

control;iron and steel production capacity;policy evolution

F 423

A

1671-6620(2014)02-0108-04

2013-12-03.

东北大学985哲学社会科学研究基地资助.

郭振中 (1960—),男,东北大学副教授,博士,E-mail:guozz0730@sina.com.