国际集装箱航运市场2013年回顾及2014年展望

2014-03-15张永锋

张永锋

1 2013年国际集装箱航运市场回顾

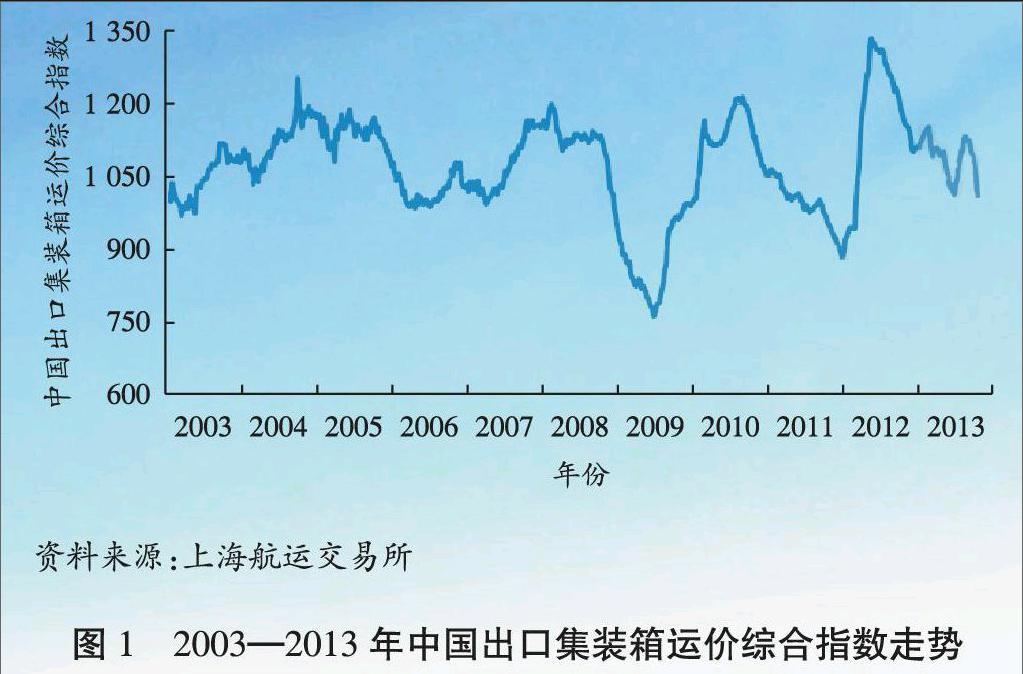

1.1 运价整体呈现下行趋势

2013年国际集装箱航运市场运价整体呈现下行趋势,仅在第三季度季节性出货高峰期间略有回升。全年中国出口集装箱运价综合指数均值仅为,比2012年下跌7.6%(见图1)。不过,从长周期来看,虽然受经济恢复缓慢、运力无序释放、班轮公司恶性竞争等因素影响,运价波动较大,但市场已呈现振荡回升趋势。

1.2 世界经济呈现回升态势

据国际货币基金组织统计,2013年全球国内生产总值增长率为2.9%(见表1),虽然低于年初预期和2012年增长水平,但主要发达经济体的经济基本面开始出现根本性好转迹象。2013年12月美国失业率降至6.7%,创近年来新低,消费者物价指数日趋平稳,消费者信心指数有所回升,房屋开工率也有所上升;同时,欧盟经济也逐步走出衰退。此外,发展中经济体及新兴经济体经济增长保持平稳。

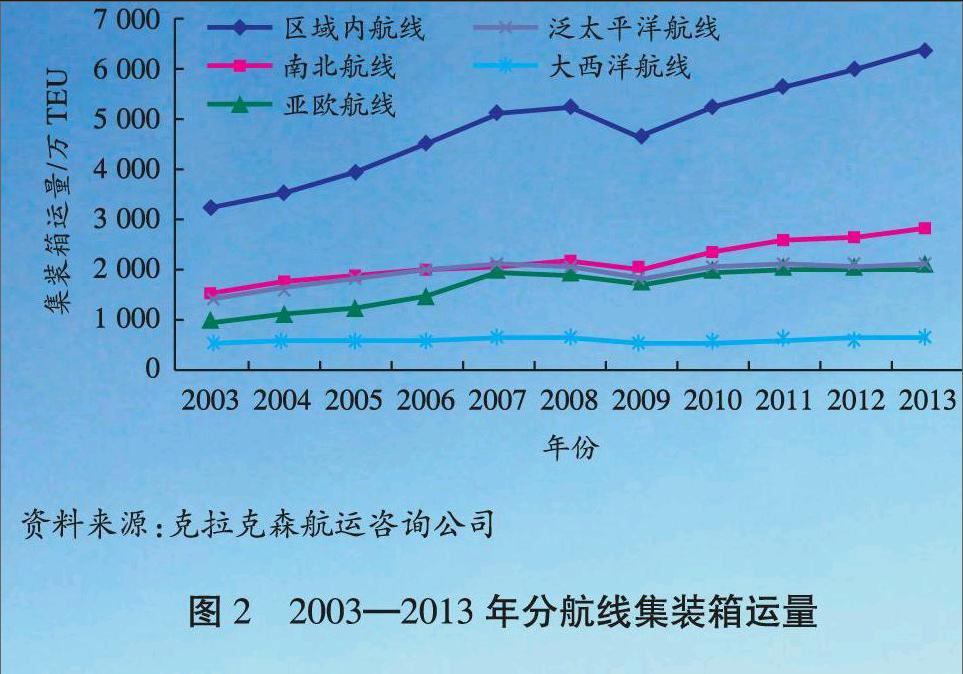

1.3 主干航线运量恢复缓慢,区域内航线运量增长较快

如图2所示,2013年主干航线集装箱运量比上年增长2.8%,其中:泛太平洋航线运量增长1.8%,亚欧航线运量增长4.1%,大西洋航线运量增长1.9%。次干航线内生动力较强:区域内航线运量增长6.5%,其中亚洲区域内航线运量增幅高达7.2%;南北航线运量增长5.3%。

1.4 运力增长继续放缓,供需关系有所改善

2013年全球集装箱船队运力总计1 736.7万TEU,比上年增长7.0%,集装箱运量增长4.8%,供需增幅趋于平衡。由图3可见,预计2014年全球集装箱运量增长6.1%,集装箱船队运力增长5.6%,市场步入运力消化阶段。供需关系的进一步改善将为运价复苏提供强有力支撑。

1.5 市场竞争环境恶化,规模效益作用显现

尽管马士基航运、地中海航运和达飞轮船等组建的P3网络联盟尚未通过相关机构审核,但其对加剧行业竞争、转变船队运营模式、加速联盟整合、恢复行业信心以及新船订造等均产生极其重要的影响。未来班轮运输市场或将面临新一轮行业洗牌,大型集装箱船舶凭借显著的成本优势(见表2),不仅提高主干航线的进入门槛,也间接带动区域内航线运力升级,从而使中小型集装箱船舶的生存空间受到挤压。

1.6 新增订单运力快速增长,手持订单运力有所减少

2013年全球集装箱船舶手持订单运力共计(见图4),较2012年下滑21.3%;按数量计,以上船舶占51%。

在新船造价处于低位、大船规模效益和节能环保效益显著、船舶大型化竞争加剧以及业内看好船舶资产升值空间的背景下,2013年超大型船舶订单呈爆发式增长(见图5)。受此影响,新船造价有所回升,平均造价同比增长8%。

1.7 减速航行空间有限,闲置运力屡创新低

自2010年主要班轮公司普遍实施减速航行以来,主要航线船舶航速明显下滑,继续减速航行的空间有限。2013年前三季度,亚欧航线东行平均航速为(见表3),最高航速为;西行平均航速为,最低航速为。

受市场回暖、运输旺季以及恶性竞争等因素的影响,2013年全球闲置集装箱船舶运力屡创新低。据统计,截至2013年12月,全球闲置集装箱船舶运力占集装箱船舶总运力的比例仅为2.9%,其中以~5 000 TEU集装箱船舶为主。

2 2014年国际集装箱航运市场展望

展望2014年,国际集装箱航运市场将呈现以下发展特点:(1)P3网络联盟发展、运价竞争加剧以及超大型集装箱船舶下水将继续对主干航线造成冲击,区域内航线面临运力升级压力;(2)因市场压缩运力的手段有限,预计闲置运力比例将有所回升;(3)区域内航线货量恢复情况继续好于主干航线,但运价表现不会明显好于主干航线,预计市场整体运价走势略好于2013年;(4)主干航线的涨价策略、运力控制情况以及市场竞争程度等将成为影响2014年国际集装箱航运市场走势的主要因素。

(编辑:张敏 收稿日期:2014-01-14)