印度服务外包发展趋势分析

2014-03-14李艳芳

李艳芳◎

印度服务外包发展趋势分析

李艳芳*◎

经过多年的努力,印度已经从软件外包的小角色,成长为了全球最成功的离岸服务承接国,其服务外包产业发展也形成了较为明显的趋势和特点。对印度服务外包发展趋势及前景进行深入分析和探讨是必要的,因为了解其产业发展的方向和战略,不仅有利于我们更好地学习其成熟的国际承接经验,也利于中国服务外包产业更好地、有针对性地对其展开合作与竞争。鉴于此,本文在分析印度服务外包产业发展中长期存在的推动因素和不利因素的基础上,通过参考印度服务外包行业组织关于其行业未来发展的低、中、高三种预测增长率,对印度服务外包产业未来三十年的产值变化趋势进行了预测,并对其全球离岸份额、产业链、业务领域、国内外市场、交付模式转型等产业战略性调整及发展前景进行分析。

印度 服务外包 发展趋势 影响因素

一、引言与综述

作为先行者,从20世纪60年代以在岸服务起步,到1974年出口软件,再到1990年首创离岸服务外包模式,印度凭借优异的资源禀赋和政府的大力支持,一直走在了服务外包发展的前列,并于2001年一举超越爱尔兰成为了全球最大的离岸服务外包国。从软件外包的小角色,成长为最成功的离岸服务承接国,印度体现出了强大的应变能力与发展能力。近年来,印度服务外包产业(ITBPM)从交付数量到交付能力都得到了进一步的提升:从产值规模来看,2013财年印度服务外包产业的收入高达1.18千亿美元,其中出口收入超过了860亿美元,①India IT-BPM Overview,“India′s IT-BPM Revenues:USD 118 Billion in FY2014”,http://www.nasscom.in/indian-itbpo-industry.占到了全球离岸份额的58%,其中信息技术外包(ITO)占了全球的75%,业务流程外包(BPO)占了34%,知识流程外包(KPO)占了70%;从全球交付能力来看,通过企业多年的海外自建和并购等,截止2013年,印度已经在75个国家和地区设立了580个全球交付中心,提供了超过200个交叉领域的服务,软件已经出口到了95个国家和地区,服务则覆盖了78个国家和地区。此外,印度还拥有一批极具国际竞争力的大型服务外包跨国公司,如TCS,Infosys,Wipro等,这些企业的人员规模都在十万人以上,盈利率超过20%,合同完成率高达98%左右,①曲玲年:《印度IT-BPO 2010年回顾与2020年目标》,中国服务外包网,2011年6月7日,http://chinasourcing.mofcom.gov.cn/c/2011-06-07/95364.shtml.都已经具备了与世界著名跨国服务供应商展开全球竞争的能力。

探讨印度在全球化环境下如何有效组织资源实现服务外包产业跨越式发展,可为一直以印度为标杆和参照系的广大发展中国家,特别是中国的服务外包发展提供某些启示。因此,进入2000年以后,国内外兴起了对印度服务外包发展模式、发展现状、成功要素的探讨。主要研究包括:

1.对印度服务外包发展历程的研究。Athreye(2005)②Suma SAthreye,“the Indian Software Industry and Its Evolving Service Capability”,Industrial and Corporate Change,2005,pp.1-26.根据政府政策演变,将印度软件行业演进分为四个发展阶段,即1984年前的前发展阶段,1985-1991年的放松管制阶段,1992-1999年的政府积极支持阶段,还有2000年后服务需求减缓后的行业合并阶段;Mathur(2006)③S.K.Mathur,“Indian Information Technology Industry:Past,Present and Future&A Tool for National Development”,http://perso.univ-rennes1.fr/eric.darmon/floss/papers/MATHUR.pdf.以目标市场变迁为依据,将印度服务外包产业发展分为三个阶段:1960-1970年的本土发展阶段、1970-1980年的软件出口阶段和1990年至今的离岸发展阶段;江小涓(2008)④江小涓:《服务全球化与服务外包:现状、趋势及理论分析》,人民出版社,2008年,第67页。则将印度服务外包发展划分为四个阶段:1984年以前的前发展阶段、1985-1991年的商业模式选择阶段、1992-1999年的全面发展阶段以及2000年后信息技术外包向业务流程外包转向的阶段。

2.对印度服务外包发展现状、特征和模式的研究。Bhatnagar(2006)⑤Subhash Bhatnagar,“‘India′s Software Industry’Technology,Adaptation,and Exports:How Some Developing Country Got It Right”,Vandana Chandra(ED),World Bank,2006,pp.95-124.对1996-2005年印度软件及服务出口值、国内产值发展情况进行了介绍和分析,实证分析表明IT份额在印度GDP中的比重不断增加,软件出口的全球市场不断增长,产业价值链也不断走向上游,同时产业发展存在着出口市场过度集中于欧美,国内基础设施匮乏等问题,认为在一个可预见的未来里,印度将能维持其在软件及服务外包领域中的领先位置;发展模式研究方面,赵楠(2007)⑥赵楠:《印度发展服务外包模式探析》,载《当代亚太》,2007年第3期,第39-43、第64页。提出,印度是最早发展服务外包的国家之一,其走的是一条以IT外包为主要业务内容,低端且完全依赖国外市场的模式,认为该模式在初期促进了印度服务外包的发展,但随着国际服务外包的发展,该模式已经成为制约印度服务外包进一步发展的阻碍。

3.服务外包发展对印度经济社会影响的研究。绝大多数对服务外包发展对印度经济社会的影响持积极态度,如Kumar和Joseph(2005)①Nagesh Kumar,K.J.Joseph,“Export of Software and Business Process Outsourcing from Developing Countries:Lessons from the Indian Experience”,Asia-pacific Trade and Investment Review,Vol.1,No.1,April 2005.pp.91-110.认为软件和服务部门的发展,不仅有助于增加出口和GDP,也为印度国内创造了就业机会,此外,IT部门对培养企业家和企业、扭转人才外流,提高印度服务的品牌价值,吸引FDI等方面都有利;Batni(2012)②Srinath Batni,“The Evolution of the IT Industry in India-Opportunities for Asia”,2012 NASSCOM Report,http://www.jisa.or.jp/goglobal/library/20120718_000042/India_NASSCOM.pdf.对印度IT产业发展与亚洲发展如何创造双赢进行了探讨,认为印度具备行之有效的全球技术解决方案模式,亚洲国家的公司可因与印度的合作而有所受益,且这些公司海外拓展也可从印度这里获得杠杆资源等。此外,也有学者看到了软件及服务产业发展的一些隐忧,如Ghatak(2004)认为男性在获得ICT技能方面具有优势,女性的就业相对要受限制,而且产业发展带来的数据鸿沟,可能会进一步增加原已存在的贫富差。

4.对印度服务外包发展影响因素的研究。Ahuja(2000)认为,正是软件行业的出口导向战略造就了IT业的成功,并使得印度重新引起了世界的关注;Schaaf(2005)③Jurgen Schaaf,“Outsourcing to India:Crouching Tiger Set to Pounce”,Deutsche Bank Research,2005,http://www.relooney.info/0_New_666.pdf.提出,印度服务外包已经成为世界的后台办公室,其国际主导地位源自其拥有训练有素、英语流利且廉价的专业人才以及海外印裔的贡献,而这些都离不开印度对高等教育体系及卓越中心的重视和建设;Khomiakova(2007)④Tatinana Khomiakova,“Information Technology Clusters in India”,Transition Studies Review,2007,Vol.14,pp.355-378.认为印度软件科技园的成功建设促进了印度软件业的发展;Thilagaraj和Nattar(2010)⑤A.Thilagaraj,S.Nattar,“IT Industry Performance and Future”,Market Survey,2010,12,pp.32-35.通过分析2001-2008年软件行业的IT服务、BPO和软件产品和工程服务等业务内容的国内、出口、各部门就业等业绩,认为全球化对印度IT行业发展产生了深刻的影响,全球的生产性服务、电信、金融保险、零售等垂直行业的发展是印度IT行业发展的驱动力,而印度国内大量的、英语熟练的技术人才、专家将是印度未来服务外包持续成功的重要保障。

迄今,国内外学界对印度服务外包发展模式、现状、资源组织和要素保障等方面的探讨已经取得了丰硕的成果。但是,这些成果都是被动地对印度服务外包发展现状与特点进行的静态研究,忽略了对其发展趋势及战略布局的动态分析和研究。经过多年的发展,印度服务外包产业已经形成了较为明显的发展趋势和特点。对其进行深入分析和探讨是必要的,因为了解其产业发展的方向和战略,不仅有利于我们更好地学习其成熟的国际承接经验,也利于中国服务外包产业更好地、有针对性地对其展开竞争。鉴于此,本文在分析印度服务外包产业发展中长期存在的推动因素和不利因素的基础上,通过参考印度服务外包行业组织NASSCOM关于其行业未来发展的低、中、高三种预测增长率,对印度服务外包产业未来三十年的产值变化趋势进行了预测,并对其全球离岸份额、产业链、业务领域、国内外市场、交付模式转型等产业战略性调整及发展前景进行分析。

二、推动印度服务外包未来发展的积极因素

全球信息技术支出规模的不断扩张、印度经济长期增长的良好预期,以及历经多年积累形成的现行服务外包优势,都是推动印度服务外包产业未来发展的积极动力。

(一)市场需求不断扩大有利于印度服务外包的发展

1.全球市场规模持续扩张有利于印度服务外包业务的增长

从国际咨询机构对全球IT支出规模的预测来看,中长期内无论发达国家还是发展中国家的IT支出都会增加。IDC预测2012-2015年全球基于IT的服务支出将以年均5%以上的速度增长,2015年潜在规模将超过1万亿美元,此后年均增速将上升到10%,2020年潜在规模也将达到1.5-1.6万亿美元,其中IT服务支出增长将逐渐放缓,业务服务支出增长速度则会逐渐加快(图1)。

从全球服务外包的现实规模来看,Gartner的研究显示2000-2015年全球服务外包市场规模的复合增长率将达到6.0%,其中ITO复合增长率为5.9%,BPO复合增长率为6.3%。到2015年总规模将达到4430亿美元,其中ITO规模为2810亿美元,BPO规模为1620亿美元。在市场规模基数已经较大的情况下,这样的增长是非常可观的。从离岸规模来看,在全球潜在规模不断扩张的趋势下,全球的离岸增速将会超过服务外包的增速。①Raja M.Mitra,“IT Industry in Transformation:Opportunities and Challenges for India”,Asia Research Center Working Paper,p.96,http://eprints.lse.ac.uk/38353/1/ARCWP29-Mitra.pdf.Accenture预测近年内离岸复合增长率将达到14%-21%,IDC,NASSCOM等机构对全球离岸发展前景也很看好。前者认为到2020年全球离岸外包规模将达到4100亿美元,后者的估算则是4500亿美元。此外,根据这些机构的研究,虽然ITO将长期占据主导地位,但其份额会不断下降,而BPO和KPO的离岸增速将会持续高于ITO。由于BPO,KPO的科技含量高、涉及领域广等特征,未来将推动全球服务外包产业不断向科技化和高端化方向发展。从发包格局来看,随着新兴发包国的经济发展水平和产业IT化程度日益提升,这些地区和国家基于IT的服务支出将大幅增长。特别是以金砖四国(巴西、俄罗斯、印度和中国)为首的新兴国家未来在全球服务发包中所占份额将会不断增加,2020年这些市场的服务外包需求将达到5000亿美元,①《增强印度离岸外包行业的实力》,51 Callcenter,2009年11月26日,http://www.51callcenter.com/newsinfo/157/44697/.预计将占全球总额的27%左右;美欧日将依然会是主要的发包国,他们在全球服务发包中所占份额至少将保持在65%左右。②NASSCOM&McKinsey,“Perspective2020:Transform Business,Transform India”,p.15.http://www.mckinsey.com/locations/india/mckinseyonindia/pdf/NASSCOM_report_exec_summ.pdf.其中,除了大部分在岸份额仍将属于发达国家外,鉴于目前发包国的发包偏好与合作惯性的延续,印度将仍是发包额最大的美欧国家的离岸首选目的地,未来这些区域发包量的增长将会有利于印度服务外包承接规模的增加。

2.印度经济持续增长有利于推动本土基于IT的服务需求增加

自1991年进行经济改革以来,印度经济逐渐摆脱了3%的“印度教徒式”低速增长,特别是2000年后,印度国内经济实现了持续的快速增长,年平均增速仅次于中国达到了惊人的7%-9%。2007-2008年印度按当值美元计价的GDP超过了1万亿美元,2011-2012年则达到了1.8万亿美元,在全球排名第十。如果以购买力平价计算的话,印度的GDP已经超过了德国,印度也已经成为了世界第四大经济体。从三大部门增长情况来看,2005年以来印度农业和相关产业、工业和服务业的平均增速分别达到了5%、9%和10%,若按此速度平稳发展下去,印度制造业和服务业发展水平将会不断提升,在国民经济中的比重也将持续增加,从而也将提高印度国内基于IT的技术和商业服务外包需求。根据NASSCOM的预计,未来几年内印度国内的ITO和BPO总量将大幅提高,国内市场需求规模将从目前的200亿美元增加到2020年的1000亿美元。在技术服务中,BFSI和公共服务的份额将占到潜在市场规模的40%。在商业服务中,呼叫中心、BFSI类非语音服务和财务服务将占潜在市场规模的55%左右。①“IT Industry in Transformation:Opportunities and Challenges for India”,p.96,http://eprints.lse.ac.uk/38353/1/ARCWP29-Mitra.pdf.

(二)印度发展服务外包的综合条件依然良好

随着服务外包的全球化发展,发包国的发包行为和对承接国的选择考量会发生变化。经历多年发展后,印度的要素条件也在发生变化,这些都将对印度服务外包的发展产生重要影响。从各发展阶段的特征来看,在岸交付阶段基本是发包国企业的内包和本国企业间的外包行为,印度能够获得软件出口和现场服务机会,要归功于其重视高等理工教育产生的人才红利。在离岸交付阶段,跨国公司实施外包主要是为了降低成本,因此选择了印度的低成本服务。到了全球交付阶段,跨国公司在全球战略和归核化战略双重驱动下,对承接方选择的重点逐渐从成本为主转向了对成本、质量、安全等的综合考量,因此印度的综合条件决定了其服务外包未来发展的前景。

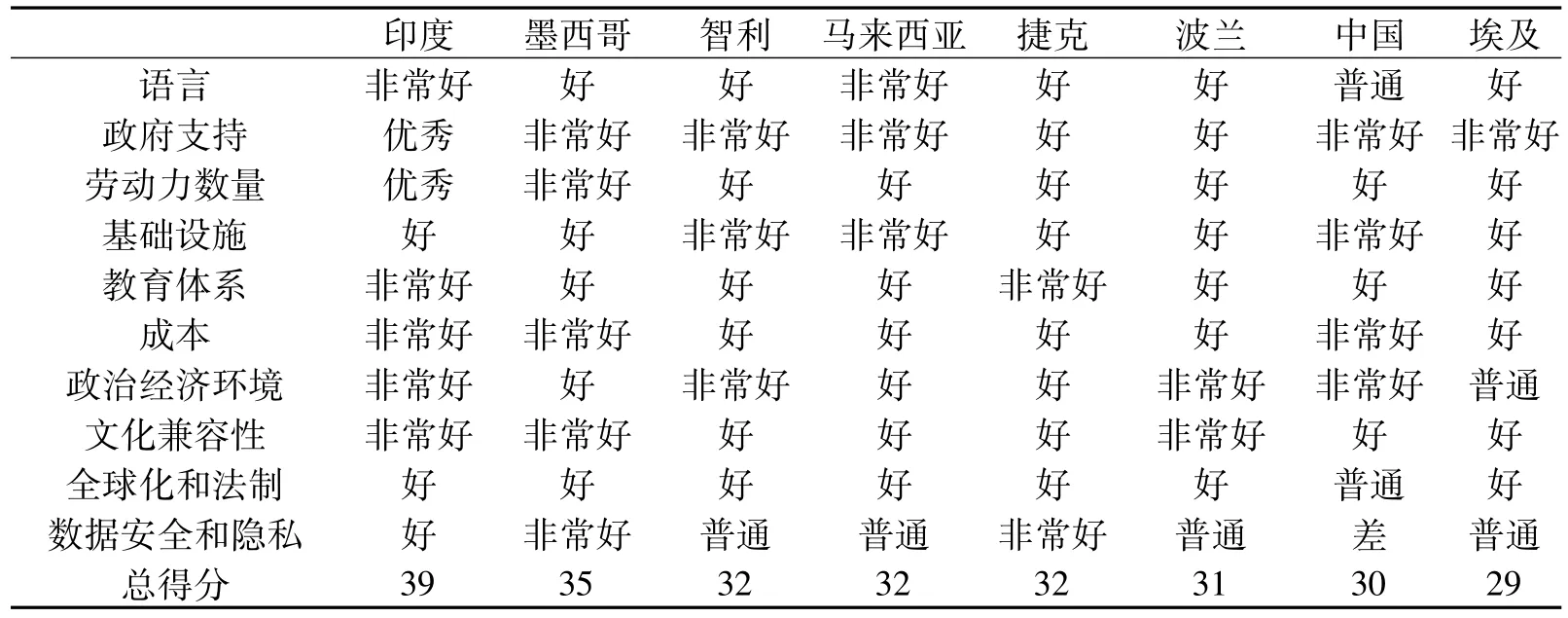

以下将参考Gartner离岸优势评价体系对印度服务外包的综合条件进行评估,因为其评价来自对全球主要跨国公司调研的综合,很大程度上能够代表发包方的意见。Gartner的评价指标主要分为10项,分别是语言、政府支持、劳动力、基础设施、教育体系、成本、政治经济环境、文化兼容性、全球化和法制化水平以及数据和IP安全性。从现实来看,短期内成本的变动可能性是最大的,基础设施和政策支持力度的变数也比较大,其余指标的改善和提升则需要长期的努力和巨大的持续性投入。从表1可以看出,2012年印度的各项承接条件中,政府支持和劳动力数量两个条件的评价为优秀,在主要承接国中仍然是最好的。语言、高等教育体系、成本、政治经济环境和文化兼容性五个条件的评价为非常好,IT基础设施、全球化和法制成熟度、数据和IP安全和隐私三项条件也获得了三个好评。②CSC,“Trends in Global Sourcing:Finding and Managing IT Talent.2012”,p.23.http://center.uoregon.edu/AIM/uploads/INFOTEC2012/HANDOUTS/KEY_2413309/SourcingStrategyPresentationFINALTSG.pdf.从未来趋势看,随着服务外包产业工资的全球性上涨趋势和各国政府支持力度的加大,印度在成本、政策支持等方面的优势会逐渐缩小,但大多数指标的相对优势依然能够保持,也即未来印度或许会在单项指标上丧失一些优势,但就综合条件而言其将长期保持比较优势。Kearney离岸目的地指数研究也佐证了这一点。虽然经济吸引力、人员技能和可得性以及商业环境三个单项中,印度均已失去了绝对优势。但就总分而言,2001年迄今印度一直保持了第一的位置,其综合发展条件依然保持了较强的竞争力。

表1 印度和一些主要竞争对手的承接优势对比

三、制约印度服务外包未来发展的不利因素

虽然整体发展被看好,但是印度服务外包发展依然面临着许多不利因素。比如印度国内基础设施滞后和失衡、本土需求放缓、汇率波动、工资上涨和国际保护主义和承接竞争加剧等。

(一)面临国内要素发展的不利变化

1.原有的一些优势正在逐渐丧失

第一,印度政府对服务外包产业的支持力度有所下降。多年来印度历届政府都在大力支持其服务外包产业的发展,但是近期这种支持力度有减弱的趋势。如2010年印度服务外包产业的税收豁免已经到期,其在经济特区和服务出口中的特殊待遇也在逐步被收回,但中央政府对在该行业是否继续执行财政激励政策还缺乏明确的说法。各邦对该行业是否继续接受商场和企业法案以及其他法律监管的执行情况也不一致,这些都将给印度发展服务外包带来负面影响:一是将导致企业营运成本大幅上升,2009年该产业缴纳的税收占总产值的比重为4%,失去税收支持后这个比重将达到7%左右;①KPMG,“Impactof New Tax Regulationson the Indian IT-BPO Sector”,http://www.kpmg.com/in/en/issuesandinsights/articlespublications/kbuzz/pages/it-bpo-august2012.aspx.二是将导致印度服务外包竞争力的相对减弱,政府的政策优惠及相关支持曾经是推动印度外包产业快速发展的主要力量,而如今越来越多的承接国,如中国、埃及和菲律宾等在政策优惠力度、基础设施投入等方面都在迅速接近甚至超过印度。这些承接国的迅速崛起已经打破了印度服务外包曾经不可替代的神话。

第二,印度服务外包的成本优势正在不断缩小。印度服务外包产业工资的年均增幅高达13%-15%,在主要承接国中排名第二,其中经理级雇员的工资已经超过了全球平均水平,加上近年来印度的汇率波动、通货膨胀、物价上涨等更是加剧了综合成本的上升。2003年跨国公司将非核心服务外包给印度可以节约40%-45%的成本,2011年这个数字下降到了25%-30%,而且未来还有继续下降趋势。此外,一些主要竞争对手如中国、埃及等均拥有比印度更为廉价的劳动力和更为便宜的优良基础设施,而中国和东南亚各国平均高达50%-60%①NASSCOM,“The IT-BPO Sector in India,Strategic Review 2010”,p.238,http://smallb.in/sites/default/files/knowledge_base/reports/TheIT-BPOSectorinIndia-StrategicReview2010.pdf.的成本节约也让印度相形失色。加上越来越多拥有廉价资源的国家加入到承接领域,印度的相对成本优势将在未来被进一步削弱。

第三,印度的语言文化和地缘等优势将相对弱化。语言文化和地缘优势是印度获得主要发包国青睐的主要原因,随着全球发包格局的改变,美英两国的发包比重将不断下降,西欧大陆及新兴经济体的份额则会逐步提高。这样的发展趋势下,印度的语言文化等优势将被逐步削弱:远域离岸市场中,南非、菲律宾的英语口音和地缘优势都好于印度,所以跨国公司把大量语音服务转移到了这些国家;近域离岸市场中,加拿大、墨西哥之于美国,爱尔兰、东欧诸国之于西欧,无论是在语言相近性、文化兼容性还是在公司治理结构和治理水平的相近性方面都胜过了印度,其中东欧很可能垄断西欧近岸市场从而成为印度在该区域最强劲的对手。面对全球第三大发包方的日韩市场时,印度的语言、文化、地缘全无优势可言。同样,在未来将占全球近30%发包量的新兴经济体(除了印度本国市场外)中,印度无论是面对俄罗斯、巴西还是中国,其语言、文化、地缘等方面的优势也将是一应俱无。

2.原有制约因素的负面影响将逐渐加大

前两个发展阶段中,印度仅凭低成本和当时的技术人才存量就能获得巨大的承接优势。那些制约发展的主要问题,如薄弱的综合基础设施和初等教育基础以及糟糕的国内安全环境等的负面影响并不明显,有的还只是存在于隐患层面。进入全球交付阶段后,印度的人才缺口和交付安全问题已经从隐忧变成了越来越严重的现实问题。但其教育体系、综合基础设施以及国内安全问题在短期内却难以改善,随着发包方对交付能力和交付安全的要求越来越高,这些劣势对印度发展服务外包的制约程度将会不断加大。

首先,印度的教育体系将阻碍其全球交付能力的进一步提高。全球交付能力是指服务外包供应商向全球客户提供他们所需的高质量服务的能力,①居德华:《提高我国软件产业的全球交付能力》,IT专家网,2008年5月20日,http://webservices.ctocio.com.cn/wsdevelop/80/8124580.shtml.也即发包方更加关注交付地理区域及内容的合适性、服务的效率和满意度,还有对客户商业目标的贡献价值等。这需要承接方在全球范围内跨区域发展并提升交付技术和质量,加大了印度对复合型人才及复杂运营能力和管理能力的需求,而印度薄弱的教育体系已经无法为其日益发展的服务外包产业提供足够的高质量人才。印度每年能够培养的大学毕业生不足300万,已经远不足以维持其市场份额扩张的需要。

其次,印度的基础设施和国内安全问题将削弱其全球交付的安全性。随着服务外包的深入发展,交付安全问题已经成为服务外包的核心要素,甚至排在了交付竞争力之上。但印度的交付安全隐患却难以消除,因基础设施差、自然灾害频发等引发停水停电并导致数据丢失的情况越来越多。因员工流失率增加等原因导致的核心机密泄露事件时有发生,加上国际社会对印度未来的国内和周边地缘政治环境预期不高都提高了服务外包的商业风险。

(二)面临国际市场的诸多挑战

1.全球宏观环境不稳,增加了印度服务外包发展的不确定性

一是发包国经济前景不明朗,不利于印度服务外包扩大承接规模。短期内,随着主要发包国经济发展的不确定性增加,这些国家在转移服务时会变得更为谨慎,根据IDC的研究,发包方可能在短期内减少大额订单并将业务从印度转向本土或更便宜的承接地;二是世界局势持续动荡,不利于印度拓展外包市场。全球局部地区战乱频繁、政局不稳,将会遏制印度在这些地区的市场开拓。根据《金融快报》报道,印度各大服务外包公司的收入中有2%-3%来自西亚和北非,规模已经超过了160亿美元,②《印度IT公司业务受西亚北非局势影响》,载《金融快报》,2011年3月14日,http://www.mofcom.gov.cn/aarticle/i/jyjl/j/201103/20110307445808.html.这些区域局势堪忧导致服务外包需求大幅下滑,一定程度上将影响印度服务外包的盈利及市场拓展;此外,欧债危机和美国“量化宽松”政策将持续影响汇率,从而也将对印度服务外包的未来发展构成挑战。③刘亚南:《印度信息技术服务和业务流程外包行业将艰难前行》,中国服务外包网,2011年1月6日,http://chinasourcing.mofcom.gov.cn/c/2011-01-06/88218.shtml.

2.承接方竞争不断加剧,印度服务外包的发展将面临更多挑战

一是印度的竞争对手数量将成倍增加。上世纪印度的主要竞争对手只有爱尔兰和一些欧美跨国公司,未来则要面对包括中国、俄罗斯在内的20多个主要承接国以及越来越多新兴国家的竞争,根据NASSCOM的估计,来自全球主要承接国的竞争已经使印度的市场份额减少了10%;①《谁将主导2020年离岸外包》,中国服务外包网,2009年9月1日,http://chinasourcing.mofcom.gov.cn/c/2009-09-01/55172.shtml.二是印度将在各领域全面地展开竞争。从前印度主要是和欧美跨国公司在印度本土展开远域离岸层面的承接竞争,随着全球化的深入发展,未来印度将要面临来自多条战线的更加激烈的全方位竞争。在远域离岸市场与亚洲的中国、菲律宾、马来西亚和拉美的墨西哥、巴西和智利等发展中国家展开激烈较量,在近域离岸市场与加拿大、爱尔兰等发达国家和俄罗斯、中东欧转型中国家同场竞技,在美欧等主要发包国本土则将与其企业短兵相接;三是印度的业务竞争领域将日益多元化。印度服务外包产业的ITO,BPO和KPO领域中都有很多业务面临着强势的竞争。其中,ITO历来是印度的强项,迄今也仍是印度服务外包的主要驱动力量,但是印度的ITO业务大多处在价值链低端,目前中国的软件出口和俄罗斯的高端IT外包都超过了印度。BPO中最突出的事件是2011年菲律宾的呼叫中心抢走了印度的全球首席位置,而埃及、南非的BPO和客服中心也凭借地缘优势开始抢占中东和欧洲市场。而亚太地区新出现的一些KPO中心则明确地将竞争目标直指印度。②李艳芳:《全球交付阶段印度发展服务外包的挑战与应对》,载《南亚研究季刊》,2012年第4期,第48-54页。

四、印度服务外包发展的趋势和前景

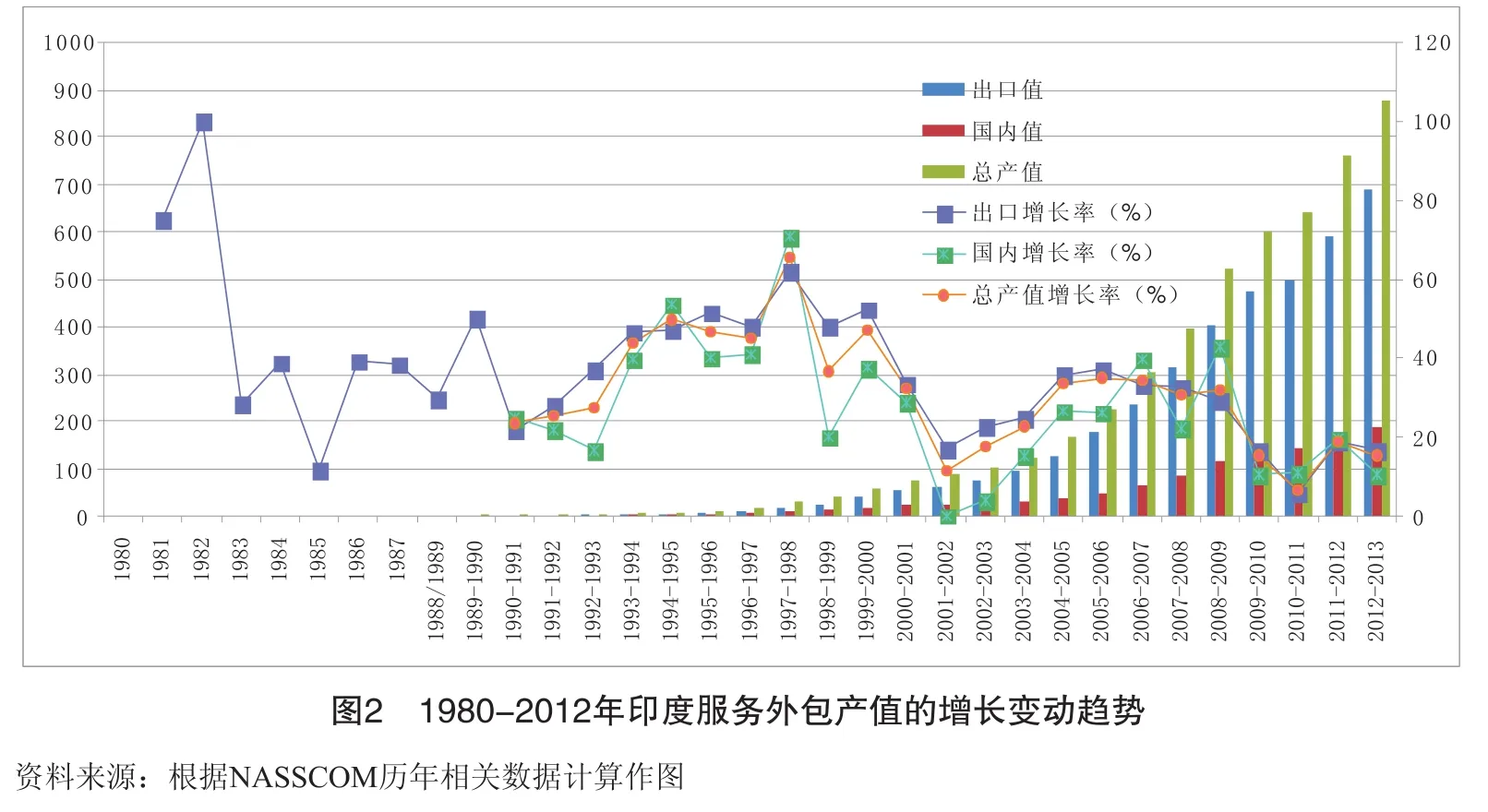

(一)产值将不断扩大,但增长速度会继续放缓

从过去30年印度服务外包的发展可以看出,产值不断扩大和增速持续放缓是一个长期趋势(见图2),因为随着基数越来越大,加上利润率下降规律的影响,产值增长率逐步下降是正常的。在这样的大趋势下,结合前文对该产业未来发展影响因素的分析,参考NASSOM等机构的研究,可以对其未来30年的产值增长进行预测计算,以下选择以十年为一个期间进行低、中、高三种增长率预测和产值计算。③2011-2020年的低、中、高三个预期增长率估计值参考了NASSCOM 2011年年报的预测数据。

首先是低增长预期下2010-2040年印度服务外包产值规模的变动情况。在低增长预期下,第一个十年的出口、国内产值的年均增长率分别为10%和12%,不仅远远低于2000-2012年的平均水平,也低于金融危机期间14%和12%的平均水平。在这样的趋势下,第二个十年的出口、国内产值年均增长率将下滑为8%和10%。第三个十年的年均增长率将分别保持4%和8%的较低水平。表2是各期代表时点的年均增长率及产值的预测数据,在出口、国内产值均以低水平增长的情况下,2020年总产值将达到1940亿美元,比2010年增加了3倍,2030年和2040年总产值将分别达到4390亿美元和7300亿美元。

表2 2010-2040年印度服务外包产值的低增长预测前景单位:亿美元

其次是中等增长预期下2010-2040年印度服务外包产值规模的变动情况。在中等增长预期下,第一个十年的出口、国内产值的年均增长率分别为12.5%和13%,比2000-2012年的平均水平低得多,但和金融危机期间14%和12%的水平相差不大。在这样的趋势下,第二个十年的出口、国内产值年均增长率将为10%和12.5%,第三个十年的年均增长率将分别保持在6%和10%的水平。表3是各期代表时点的年均增长率及产值的预测数据,在出口、国内产值均以中等水平增长的情况下,2020年总产值将达到2260亿美元,比2010年增加了3.5倍,2030年和2040年总产值将分别达到6200亿美元和12400亿美元。

表3 2010-2040年印度服务外包产值的中等增长预期前景单位:亿美元

最后是高增长预期下2010-2040年印度服务外包产值规模的变动情况。在高增长预期下,第一个十年的出口产值、国内产值的年均增长率都为16%,比2000-2012年的平均水平要低,但高于金融危机期间14%和12%的平均水平。在这样的趋势下,第二个十年的出口、国内产值年均增长率都将在14%左右,第三个十年的年均增长率将分别保持10%和12%的较高水平。表4是各期代表时点的年均增长率及产值的预测数据,在出口、国内产值均以高水平增长的情况下,2020年总产值将达到2870亿美元,比2010年增加了4.5倍,2030年和2040年总产值将分别达到10600亿美元和28100亿美元。

表4 2010-2040年印度服务外包产值的高增长预期前景单位:亿美元

结合全球IT支出、发包格局、竞争格局变动情况以及印度国内市场发展的趋势来分析,以上三种预期中中等增长水平及其测算结果是较为合理的,也比较符合近年NASSCOM和其他国际咨询机构对印度服务外包未来发展的预期水平。

从出口预期来看,2011-2020年印度服务外包出口产值年均增长率设定为12.5%,主要是因为主要发包国经济发展形势不明朗,加上中国等新兴承接国的强势竞争,让NASSCOM和IDC等机构都下调了对印度服务外包出口增长的预期,因此增长率稍低于近期14%的平均水平应该是比较合理的。2021-2030年,印度服务外包出口产值年均增长率设定为10%,因为IDC等机构认为到2015-2020年以后,全球基于IT的服务支出才能恢复到2007年前10%的增长水平,且届时英美将仍是主要发包方,因此印度预期仍能获得较多的离岸业务,因此平均增长率不会出现大幅下滑。2031-2040年,印度服务外包出口产值年均增长率将下降为6%,因为随着新兴发包国逐渐成主要发包方,以及主要竞争对手承接水平的提高,印度的离岸优势将会逐渐丧失,进入成熟期后印度服务外包产业将进入一个相对稳定的低速增长阶段。

从国内市场预期来看,2011-2020年印度服务外包的国内产值增长率设定为13%,主要原因在于,随着国内市场基于IT的需求及产业的IT化程度不断提高,NASSCOM预测2015年后印度服务外包的增长驱动力将从出口转向国内,但考虑到印度国内需求一贯起伏较大,因此增长率比近期12%的平均水平稍有提高是比较现实的预期。2011年全球IT-BPO支出增长率为6%,其中俄罗斯、巴西和中国分别为18%、13%和12%,主要发包国英美日增长率分别为6%、5%和-5%,印度虽有21%的增长率(不包括硬件是19.6%),但2012年就下滑到了10.5%。参考金砖四国中其他三国的国内市场发展水平及增长情况,可以对印度各时段的国内产值年均增长率进行预测:2011-2020年年均增长率将为13%,2021-2030年将为12.5%,2031-2040年随着市场逐渐进入成熟期,增长率将下滑至10%。

(二)产业链向中高端升级,创新将成为增长的驱动力量

软件和服务外包行业是知识驱动型的产业,但印度服务外包却一直在产业链的中低端运行,目前其ITO和BPO的份额分别为78%和22%,整体上仍然属于劳动力套利模式,在这样的获利模式下,印度凭借低成本和丰富的软件人才优势获得了发展动力并取得了巨大的成功。随着全球离岸服务外包向科技化和高端化方向转型,ITO离岸中的应用管理、消费者应用开发、基础设施外包、系统集成等价值量较高的IT业务所占比重将越来越大,而更加高端的BPO(包括KPO)离岸份额也将从目前的40%提高到2020年的50%以上。在这样的大趋势下,印度服务外包的产业链必然向中高端转型升级。在尽力保持ITO传统优势的基础上,印度必然会在BPO和KPO业务领域寻求更大的发展,诸如法律流程外包(LPO)、生物医药外包(CRO)等高附加值、高技能业务将获得更大的发展。总体获利方式也将从劳动力套利模式转向知识套利模式,这些将对印度的成本结构、人才质量及服务交付能力提出更高的要求。

在产业链和获利模式升级加大了对高端人才和复杂营运能力需求的同时,印度的成本和人才优势却在逐渐丧失,服务外包产业也因此面临着增长放缓、产业链低端锁定和全球份额下滑等问题,足见其现有的低成本竞争模式已然难以为继。为了保持和提升竞争力,印度已经开始实施服务外包产业的转型和调整,NASSCOM的报告显示,创新将成为印度发展服务外包的关键要素,①曲龄年:《印度IT-BPO2010年回顾与2020年目标——读NASSCOM2011年产业报告》,中国服务外包网,2011年6月7日,http://chinasourcing.mofcom.gov.cn/c/2011-06-07/95364.shtml.其中技术和商业模式的创新将成为下一阶段产业增长的驱动力量。首先,印度将加大研发力度推动本国向全球研发中心转型。印度服务外包产业的平均研发费用占总收入和利润的比重分别为1%和5%左右,研发范围涉及航空航天、汽车、生物制药等各个领域,随着研发支出扩大和跨国公司业务离岸转移的加速,将对印度服务外包产业增加基于自有核心技术的服务份额和提高具有自主知识产权的软件产品的收入比重等产生积极影响。其次,印度还将继续完善和发展多种商业模式共存的局面,以期取代低成本模式驱动服务外包产业增长并保持对其他新兴承地国的竞争优势,主要的发展趋势有:一是将继续向全球总包商的定位转型,从而能离开外包终端以避免各类市场风险;二是将利用新技术平台降低成本提高服务效率,如软件即服务(SaaS)、平台即服务(PaaS)、基础设施即服务(IaaS)和“云计算”等新兴技术和商业模式将得到更多的推广和运用;三是将加大海外投资及全球交付点建设的力度,深化利用全球资源解决成本上升、复合型高端人才和适用技术短缺的问题,同时也将更加关注利用交付点所在地资源进一步加大对近岸、发包国在岸市场的开拓;四是产业的发展将变得更加环保,创建绿色数据中心、建设环境友好型园区及制定生态友好型流程和政策以减少碳足迹,对于能源缺乏的印度而言意义非常深远,也有利于印度企业在公众或潜在客户心中塑造良好形象;五是将继续深化和完善全球合作机制以扩大竞争优势,如与大型设备商建立战略联盟以满足基础设施和网络建设的需要,与发包方建立长期战略合作关系以实现从服务提供商向战略合作伙伴的转型,或是与其他承接国合作扩展服务范围、提高服务质量并提升承接方在全球服务外包市场的话语权等,如“India+China”模式将是印度未来在竞争之外寻求全球合作发展的主要方式;六是将会继续发展最佳交付(Best shore)模式,以应对跨国公司对灾难恢复能力、数据安全性和交付顺畅性的更多要求。印度是最早实施混合交付模式的承接国,未来也将会持续进行交付模式和服务模式创新以保持竞争力。

(三)核心市场、垂直领域和企业的收入构成将发生变化

根据目前印度服务外包收入的构成分析,其90%的收入来自美欧日三大核心市场,76%的收入来自BFSI、电信和制造业三大主要垂直领域,85%的收入来自大型的服务外包企业,而且其中61.7%的收入来自排名前20位的年收入超过10亿美元的大型跨国企业(其中8家是本土企业)。分析可看出,核心市场、主要垂直领域和大型企业是主宰印度服务外包产业收入增长的主体力量。但是从未来趋势看,这种高集中式的发展将难以为继,原因在于全球的发包格局、核心垂直领域和商业模式都将发生或者已经发生了改变:根据IDC和NASSCOM的研究,从全球发包格局来看,新兴发包国的发包比重将不断增加,到2020年仅金砖四国的发包量就将达到5000亿美元,届时将占全球发包总量的27%,而美日欧的发包比重则会不断下降。从垂直领域的业务发展来看,到2020年全球服务外包的核心垂直领域将发生很大的改变,目前发达国家的非核心垂直领域如公共部门、医疗保健、媒体和公用事业将成为下一波增长的主体,从而将取代目前由BFSI、电信、零售、制药、制造业和旅游业等组成的六大核心垂直领域主体。从新服务提供和商业模式创新来看,新的技术和商业模式(如软件即服务SaaS、云计算等)以及新的交付模式演进,降低了服务外包承接市场的技术、资金等门槛,使得中小企业也能够参与国际服务外包市场的竞争并从中获利,也增加了大企业在该领域垄断性发展的难度。在这样的全球发展大趋势下,印度服务外包的收入来源和构成也将发生重大的改变:从市场来看,目前来自亚太新兴市场(不包括日本)的收入占印度服务外包总收入的比重只有不到10%,以目前年均8.6%的增长速度计算,到2020年该比重将提高到33%,而美欧日为主的核心市场份额则将急剧下滑到40%左右,加上本土市场22%左右的份额,印度服务外包市场的多元化和全球化发展趋势将更加明显;从垂直领域看,目前公共部门、医疗保健、媒体和公用事业等垂直领域业务收入在印度服务外包收入中只占了20%的份额,以目前年均5%的增长率计算,到2020年该比重将提高到38%,从而将逐渐取代BFSI、电信、和制造业成为印度服务外包未来的核心垂直业务;从主体企业的收入格局来看,目前中小型服务外包企业①NASSCOM将5000-40000人规模的企业定义为中型企业,100-5000人规模的企业定义为新兴企业,100人以下企业定义为小型企业,这里将三类企业统称为中小型企业,2011年印度大约有3900家中小型服务外包企业。的收入大约占了印度服务外包总收入的15%,以目前年均7.6%的增长率计算,到2020年该比重将提高到40%,从而使各类企业的收入构成呈现出较为均衡的局面。从以上的预期分析可以看出,未来的印度服务外包市场将趋于多元化发展,核心垂直领域将从传统领域转向新兴领域,收入的主力军也将由大型企业逐步转变成中小型企业。

(四)国内市场的开拓力度将持续加大

从20世纪90年代迄今,印度国内服务外包产值的年均增长率一直低于出口产值的年均增长率,导致了整个产业的出口比重越来越大,已经从1990财年的52.7%增加到了2012财年的78.4%,国内产值的比重则从47.3%一路下跌至21.6%。为了减少对国际市场的高依赖度,增强产业发展的自主性和安全性,印度将会继续加大对服务“内包”的拓展力度,根据NASSCOM的预测,在强劲的国内经济增长和整体产业IT化水平不断提高的推动下,印度国内对服务外包的需求将不断扩大。2020年印度服务外包潜在市场规模预计为1000亿美元,将占金砖四国潜在规模的20%和全球潜在规模的7%,国内产值预计达500亿美元,将比2012年增加2.7倍,其中BFSI、公共服务部门将成为主要的垂直领域,BPO中的呼叫中心、金融部门非语音服务和财务会计将成为主要的业务。于此同时,印度国内服务外包产值的增长也将超过出口的增长并成为驱动整体产业增长的主要力量,①NASSCOM,“The Indian Domestic IT-BPOMarketStrategic Review Executive Summary”,http://wenku.baidu. com/view/0e25ef8ed0d233d4b14e69b2.html.在未来的三个十年中,印度国内服务外包的产值若以13%、12.5%和10%的中等速度增长,其占总产值的比重也将从22%提升到34%以上。虽然国内市场的发展预期良好,但由于惠普、思科和IBM等跨国技术服务提供商进入印度市场较早,且已经占有了较大的份额(2011年为70%),因此未来印度本土企业将在国内市场面临着不亚于国际市场的激烈竞争。

从趋势来看,一线城市工资和综合成本不断攀升已经对印度服务外包产业的发展造成了不利影响。为了抑制成本并重拾以往的竞争优势,印度将重点加大对国内二、三线和农村地区服务外包市场的拓展,因为在这些地区建立BPO中心与在一线城市中建立相比,综合成本要低20%-22%,平均工资要低15% -20%,而且人员流失率也很低。目前,一些印度企业已经将BPO研发中心搬到了国内二、三线和农村地区,如Aegis BPO,Comat,Gram IT和Tata旗下的Ser-WizSol等。随着政府对农村网络设施的改造力度逐步加大,印度电信业开始将目光转向农村用户群,加上中央银行要求商业银行和金融机构扶持农业发展,未来印度农村的商业服务需求将会大大增加,也将促使更多的服务外包企业到农村市场拓展业务。如Aegis BPO公司已经开始考虑在三、四线区域建立适合印度农村市场需求的服务中心,并计划投入7500万美元于未来两年内在印度比哈尔邦的兰契、帕戈尔布,西孟加拉邦的杜珈坡和贾坎德邦设立BPO服务中心。②《印度业务流程外包涌向农村地区开展业务》,中国服务外包网,2008年10月29日,http://chinasourcing.mofcom.gov.cn/c/2008-10-29/29661.shtml.一些大型企业也纷纷通过与小公司合作,计划进入国内后台服务市场并推动印度农村的技术革命,如Infosys和Wipro已经开始着手为农村地区的服务提供商提供技能培训及相关支持。③毛晓晓:《印度IT企业转战国内外包市场》,载《经济参考报》,2009年9月16日,http://jjckb.xinhuanet.com/gjxw/2009-09/16/content_181052.htm.

(五)将从离岸服务外包大国向全球交付大国战略性转型

全球服务外包的潜在市场规模中,目前只有15%实现了离岸转移,也即相对于庞大的发包国在岸外包规模而言,全球离岸服务的外包量依然很小。印度虽然在全球离岸服务市场中占到了58%的份额,但在全球实现了的服务外包总额中的份额不到18%,在全球潜在市场规模中的比重也只有11%(2011年),其中ITO的全球份额为12%,BPO的全球份额只有10%。可见,印度虽然已经是全球离岸服务外包大国,但就全球服务外包市场而言其还有很大的上升空间,想要成为名副其实的“世界办公室”而不仅仅是“全球离岸服务中心”,印度还需继续努力提高包括本土市场在内的全球市场份额。从趋势来看全球离岸服务外包的份额将不断增加,但为了保护自身利益,发包国依然会从量和质等各方面对离岸发包进行限制,如果只停留在远域离岸层面进行发展,印度的服务外包将很难摆脱低端化和受制于人的现状。而想要突破“中心—外围”框架下的发展模式,印度就必须从外围低端业务圈层不断向核心技术和高端利益的中心迈进,其未来发展应从远域离岸圈层不断走向近域离岸圈层和拥有85%全球市场规模的发包国在岸圈层,也即从目前的远域离岸大国向全球交付大国转型发展。

事实上,从目前对国际市场的开拓来看,印度的野心也早已超过了远域离岸层面:2000年以来,通过在中国、东欧和加拿大等国设立分支机构的方式,印度已经开始了拓展近域离岸份额的尝试,并在这些国家外包潜力释放前提前占领了当地市场;通过在美欧等主要发包国直接开设公司或兼并本土企业的方式,印度的反向外包和拓展发包国在岸份额的努力也已经初见成效。而从未来发展看,为了获取更高价值和更多业务量,印度对国际市场开拓的全球化趋势将更加明显,近年内全球发包格局变化不会很大,因此印度对国际市场的拓展依然会以美欧日为主,但关注的层面将从远域离岸市场不断转向对欧洲和日本的近域离岸以及美欧的本土市场。随着新兴国家发包份额的增加,印度将继续加大对这些国家(包括印度本土)市场的拓展,从而不断提高其在全球范围内的市场占有率。因此,虽然印度在远域离岸层面的优势会不断缩小,但是通过商业模式创新和交付模式演进拓展本土、近岸及发包国在岸市场可以维持甚至提高其在全球市场中的份额,而近岸和在岸市场获得的高技术、高价值的业务还可以不断提升其高端化发展的能力。这样的发展趋势实质上就意味着印度服务外包发展的战略性转变。经过多年软件出口、现场模式服务和离岸市场发展的积累,印度服务外包不再满足于以ITO业务为主,严重依赖国际市场和跟随模仿跨国公司在印度本土发展离岸服务的战略,而是将通过模式创新和标准制定成为全球服务外包发展的引领者:一是增加自有核心技术和自主知识产权在价值创造中的比重,促进产业不断走向价值链高端;二是拓展包括本土在内的全球市场,从而将印度打造成可在买家指定的全球任何区域交付所需服务并实现24×7工作日(不只限于呼叫中心)的“日不落”服务外包帝国。实际上,作为目前全球交付能力最强的承接国,印度已经在75个国家和地区建立了580个全球交付点,并在近域、远域离岸和发包国本土提供了超过200个交叉领域的服务,软件已经出口到了95个国家和地区,并能够为全球70个国家和地区提供超过35种语言的服务。此外,印度一些大型IT企业如TCS,Wipro和Infosys等也开始了离开外包终端向全球总包商的转型,凭借如此雄厚的发展基础,印度将很有可能实现从远域离岸服务外包大国向全球交付大国的战略性转型。

(六)服务外包对印度经济社会的积极影响还将继续扩大

服务外包的发展已经在印度的经济增长方式转变、就业、区域经济发展、社会服务以及国家形象提升等各方面做出了积极的贡献。从未来发展看,这种正面影响还将不断地扩大。根据预期,印度的GDP在未来三个十年(2011-2020年、2021-2030年、2031-2040年)的年均增长率将分别为7%、6.5%和6%。①文富德:《印度经济发展、改革与前景》,巴蜀书社出版社,2003年,第355页。到2020年、2030年和2040年其GDP的总额将分别达到3万亿美元、5.8万亿美元和10万亿美元。②以2011-2012年1.8万亿美元的GDP作为基数进行计算,不考虑通胀和汇率因素。而按中等发展水平的增长预期,印度服务外包的总产值在未来三个十年的年均增长率将分别达到12.6%、10.6%和7.2%。到2020年、2030年和2040年服务外包总产值将分别达到2260亿美元、6200亿美元和12400亿美元,占印度GDP总量的比重将分别为7.5%、10.7%和12.4%。如果按照NASSCOM的预测方式,加上硬件的印度服务外包总产值占GDP总值的比重在2020年就将达到10%。从预期趋势可以看出,服务外包产值占印度GDP的比重将越来越大,也体现了服务外包产业在印度经济结构进一步转型提升中越来越重要的作用和影响。从出口情况来看,到2020年印度服务外包的出口产值将达到1760亿美元,其占印度总出口(商品出口和服务出口的总和)的比重也将从2011年的13%上升到18%-20%,剔除硬件后的比重也将达到15%-16%,证明了服务外包出口的发展对印度总出口的推动作用也将日趋明显。从就业情况来看,到2020年印度服务外包产业的直接和间接就业人数总和将达到3600-3700万人,其占私人部门的雇佣比重也将从2012年的25%上升到30%。其中,二三线区域和农村地区的新增就业人数将比2012年多出20倍,整体就业结构中女性雇员的比重也将提高到50%。从发展预期看,印度服务外包的发展将有助于进一步铲平该产业在就业的区域、性别、收入等方面的鸿沟,同时也将对印度的就业、收入公平等方面做出重要的贡献。从基础设施的发展来看,根据NASSCOM调查,到2020年一线城市将建设起8-10个服务外包的卫星区域,还将有10-15个二、三线城市和农村地区的商业基础设施将因为服务外包的发展得到重大改善,ICT基础设施在非中心区域的普遍改善将有利于缩小印度各邦、各区域乃至城乡之间的技术鸿沟。此外,随着服务外包产业及其他ICT部门业务和技术的创新发展,将为印度各行业领域的传统营运模式提供节约成本的服务解决方案,并能够进一步提高技术外溢的效用。例如:医保领域实施外包后成本将减少一半,使50%未纳入基本医疗体系的印度公民都有可能获得该项服务;金融服务外包将为大约2亿个印度家庭开设银行账户;远程技术解决方案将帮助印度解决目前的师资力量短缺问题;服务技术将帮助印度解决目前40%-50%的公共食品分配渗漏问题。①NASSCOM&McKinsey,“Perspective2020:Transform Business,Transform India”,p.20,http://www.mckinsey.com/locations/india/mckinseyonindia/pdf/NASSCOM_report_exec_summ.pdf.而根据NASSCOM预测,到2020年服务外包产业及其他ICT部门的技术等相关创新对GDP增长的贡献率将达到1.5% -2%。②Rama Vedashree,“Indian IT-BPO Industry:Driving India′s Socio Economic Transformation”,p.16,http://www.bjp.org/images/pdf_2012_h/rama%20ji%20-impact%20of%20it-bpo%20industry-1-oct-2012.pdf.

(七)在全球离岸服务外包中的份额将逐渐下降

随着全球服务外包产业格局的调整,发包方的发包格局和承接方的竞争格局都将发生较大的变化,随着印度离岸服务优势的逐步消失,在日趋激烈的竞争中印度的全球离岸份额也将逐渐下降。根据NASSCOM的预测,2011-2020年印度的全球份额将从58%下降为40%。③根据NASSCOM和IDC的预测,2020年印度服务外包的出口产值将达1760亿美元,而全球离岸规模将达到4100亿美元,届时印度的全球份额将下降到40%左右。从ITO的发展来看,ITO一直是印度服务外包产业的传统优势业务,而且近十年来其全球份额一直在增长,已经从2002年的30%上升到了2011年的75%。虽然爱尔兰、俄罗斯和东欧诸国的高端IT技术及后台服务能力超过了印度,但高端IT外包在全球ITO发包总额中的比重一直很小,因此凭借整体优势印度还将在一定时期内拥有较大的份额。不过,随着西欧近岸发包的比重越来越大,中东欧地区的ITO份额也将不断增加,而且中国等新兴承接国在嵌入式软件和中低端ITO外包的成本优势已经超越了印度。因此,从发展来看印度在ITO离岸层面将面临激烈竞争,很可能导致其份额的下滑。其次,从BPO的发展来看,由于BPO业务领域的竞争一直较为激烈,而印度在商业服务方面本身优势就不是很突出,经过多年努力也只在全球BPO离岸中保持了34%的份额,未来在这一领域,印度的优势提升空间也不大。2011年菲律宾就抢走了印度在全球呼叫中心中的头名位置,随着南非、中东欧和拉美各国在BPO领域的强势崛起,印度想要继续保持较高的份额困难也很大。从KPO的发展来看,由于KPO业务发展时间较短,印度又具有先发优势,因此在KPO离岸领域中占据了统治地位,2011年其全球离岸份额达到了70%,但是随着亚太地区各新兴KPO中心的建设和发展,印度的绝对优势地位将面临着很大的挑战。此外,在离岸份额不断减少的情况下,印度很可能在五到十年内失去其在全球离岸服务中领头羊的位置。从出口增长趋势来看,2009-2011年印度服务外包出口增长率分别为16.58%、5.52%和18.71%,而中国的增长率高达151.9%、43.1%和65%,全球份额已经从2006年的12%激增到了23.2%。2006年印度服务外包出口值是中国的3.7倍,到了2011年下降为2.5倍。如果两国各自按近五年的平均增速发展下去的话(印度的17%,中国的40%),中国的服务外包出口将在2017年超过印度,但从现实考虑,两国想要保持这么高的增长率都很困难,根据IDC,NASSCOM及相关机构的预期,印度未来十年的出口增长率将只有12.5%左右,而处于上升期的中国服务外包出口至少能保持26%的年均增长率,那么到2020年中国将超过印度成为全球第一大离岸外包国。

虽然面临离岸份额下降的挑战,但印度至少十年内仍将继续保持在离岸领域的综合优势。具体分析来看,爱尔兰、澳大利亚等发达国家的服务外包产业成熟度很高,但综合成本太高很难对印度构成实质性威胁。中东欧国家的教育体系、基础设施和对西欧的语言文化等近岸优势强于印度,但这些国家和地区的成本居高不下,而且定位重点在于对西欧的近域离岸承接,对于实施全球定位的印度而言他们在短期内只是局部的竞争对手。埃及对中东的阿拉伯世界、南非对欧洲有着地缘和语言文化优势,拉美大多数国家也有对欧洲西班牙系国家的语言文化优势,但这些地区的成本相对较高,产业成熟度也不如印度,加上全球份额偏低,短期内很难与印度抗衡。中国是近年印度服务外包发展最强劲的竞争对手,其在成本和综合基础设施建设方面都超过了印度,但在数据安全性、全球交付能力和对欧美的语言文化兼容性方面明显偏弱,综合发展条件还需要进一步提升。其他的亚洲国家要么平均成本高于印度(菲律宾和马来西亚等),要么虽然成本很低但其他方面的竞争力太弱(斯里兰卡和越南等)。总体来看,虽然新兴承接国的崛起将使印度的一些单项离岸指标失去优势,但就综合离岸竞争力而言印度依然有着较强的优势,因此,印度在较长一段时期内将继续保持着国际一流的离岸承接国的地位。

Abstract:After years of efforts,India has become themost successful country of offshore outsourcing from a small role of software outsourcing;its development of service outsourcing industry has been formed its unique trends and characteristics.It is necessary to analyze and discuss the development trends and strategies for India′s service outsourcing because it is not only helpful for learning India′smature international experience of undertaking,but also good for China′s competing with India in service outsourcing area.Based on the analysis of favorable factors and infavorable factors of long-term development in India′s service outsourcing industry,this paper forecast respectively that three kinds of output value of the next30 years of India′s service outsourcing industry by using of three differentexpected growth rateswhich ordered as low,medium and high and provided by India service outsourcing industry group,and analyze its strategic adjustment and development prospects such as the share of the global offshore,industrial chain,business areas,markets of domestic and foreign,transformation of deliveringmode etc.

Key Words:India;Service Outsourcing;Development Trends;Influence Factors

** 李艳芳:云南财经大学印度洋地区研究中心讲师、经济学博士。

The Risks and Challenges of M aritime Silk Road

Lou Chunhao

Maritime Silk Road is the grand design of China′s foreign policy in the 21st century;it aims to promote China′s relations with surrounding countries and to establish Community of Common Destiny.Maritime Silk Road provide enormous opportunitieswhile it also faces a lot of risks and Challenges,those are strategic challenge caused by big powers struggle and competition for regional order;realistic risk caused by territorial disputes;internal risks of countries alone the Maritime Silk Road.These risks and challenges are needed to be taken into consideration in the Maritime Silk Road proposal.

Maritime Silk Road;Risk;Challenge

M aritime Strategy w ith China′s Characteristics——Case Study of China′s Indian Ocean Strategy

Hu Zhiyong

Abstract:This paper studies the aims,progress,ways,prospects and evaluation of China′s Indian Ocean Strategy from the perspectives of geoeconomic and geopolitical view. The following parts are included in this paper:strength and weakness ofmaritime resources development and SLOC security;China′s Indian Ocean Strategy and its influence on energy development SLOC in the bilateral,regional and global context.This paper also figures out the opportunities and challenges and regional and global power′s effects on China′s Indian Ocean Strategy and provides some suggestions on improving the Strategy.

Key W ords:Maritime;Strategy;Ways;Suggestions

Nuclear W eapons and Nuclear Strategy of India and Pakistan

Liu Hongliang

Abstract:After the nuclear test in 1998,India and Pakistan have become state of possessing nuclear weapon.Through the production of fissilematerials,expanding the nuclear arsenal,purchasing and exploiting diversified delivery system,both countries devoted to advance its nuclear weapon system.After the nuclear test,India released the Draft Nuclear Doctrine,established the nuclear command mechanism,and formed the basic nuclear strategy gradually.Pakistan has notannounced specific nuclear strategy but its basic principles of using nuclear weapons have been released in the form of report.Nuclear control mechanisms of the two countrieswere different;the nuclear strategy is also experiencing the evolution and adjustment.The development of nuclear weapons and nuclear strategymakes the prospects of Indian-Pakistan bilateral relationsmore complex.

Key W ords:India;Pakistan;Nuclear Test;Nuclear Weapons;Nuclear Strategy

Australia′s G20 Dip lomacy from the Perspective of M idd le Powers

Jiang Tao

Abstract:Middle powers have been playing amore and more important role in global governance.Australia is a traditionalmiddle power and G20 is the important platform of its diplomacy.Within the G20,making joint effortswith other countries,Australia has played as a leader or coordinator role in particular issues,and built bridges between traditional powers and emerging powers,G20 countries and Non-G20 countries.In its 2014 Brisbane′s summit,the G20 is expected to return to its traditional economic issues.China should paymore attention to Australia,continue to improve China′s relationship with Australia,strengthen cooperation in G20,and work together on specific issues so as to promote the transformation and change of G20.

Key Words:Middle Powers;Australia;G20;Global Governance

An Analysis of South Asia Geopolitical Characteristics in Ancient times

Yang Yanchan

Abstract:The geopolitics of South Asia in ancient timesmainly bears five aspects of characteristics:an independent geopolitical unit,long-term fragmented geopolitical situation,short-term unified geopolitical situation,northwestern nomadic people shaping South Asian geopolitics time and time again,and the geopolitical center always in the northern subcontinent.

Key Words:Ancient Times;South Asia;Geopolitics;Characteristics

The Development and Influence of the Relationship between India and Countries in M ekong River Region after the Cold W ar

Song Zhe

Abstract:After the Cold War,the world has changed dramatically.India implemented“Look East Policy”to promote native economic development and enhance comprehensive national strength by developing relations with Southeast and East Asia countries further in politic,economic and military aspects.Countries in Mekong region are of great strategic significance for India both in economic development and regional security.China hasmade great achievement in cooperation with Mekong countries in recent years;however,the prospect of cooperation between China and Mekong countries now ismore unpredictable due to the vivid participation of other great power into this area,including India.This paper analyses the reasons and development of implementing“Look East Policy”;the current status,policymotivations,its influence and its prospects of“Look East Policy”are also been discussed in the paper.Cooperation between India and Mekong countries has brought negativeeffect to China;while China should enhance triple interaction with India and Mekong countries and promote further cooperation in more domains and frameworks in order to achieve“Win-win”result.

Key W ords:Look East Policy;Mekong Region Countries;Cooperation

Logic of Philippine′s Provocative Policy on South China Sea

Zhu Lumin

Abstract:The diplomatic and security policy is the result of combination of domestic and international factors.The political leader,however,as themain decision makers,has themost irreplaceable effect that on other factors can replace.The President,Foreign Minister and Defense Minister are the primary decision makers in the Philippines′decision process of South China Sea policy.The president has the decisive role and effect.Therefore,this paper attempts to explore themain factor that affects the provocative policy logic of Philippines from individual perceive view respectively such as:the formal ofwilling,the obtaining of capabilities and strategy adjustmentand so on.Thus,it can reveal the provocative policy logic of Aquino IIIgovernment on South China Sea and supply an analysis frame for understanding the logic of small and weak powers provoking big and strong powers.

Key Words:The Philippines;the Provoke Policy on the South China Sea;the Logic of Policy

Afghan Hazaras′Historical Circumstance and Current Situation:From the Fringe to the Center

LiMin

Abstract:Hazaras are the third largest ethnic group in Afghanistan.They had been discriminated and rejected for a long time in history.With the development of Afghanistan′smodernization,thewar against Soviet Union,the CivilWar and thewar of Anti-Taliban,Hazaras had formed the nationalism appeals;those are ethnic equality and maintenance of Hazaras′rights.Afghanistan has entered a new era of national reconstruction and reconciliation after the downfall of Taliban.In front of the new historic opportunity,Hazaras had gradually walked from the fringe to the center in Afghanistan society.Hazaras are and will playing amore and more important role in the Afghanistan politics,economy and other areas in the future.

Key W ords:Afghanistan;Hazaras;Ethnic Problems

Toward a New Strategy of Overseas Investment:Oversea Governance and BRICSW ay

Zhou Lei

Abstract:Based on analyzing Chinese overseas activities,especially in emerging markets such as BRICS countries,both from governmental and entrepreneurial sides,this paper explores the possible new dimensions of trans-cultural overseas governance for Chinese peaceful emergence strategy,especially its China Go Aboard Strategy;also included in this thinking-a new hypothetical knowledge schema on China′s“knowledge deficit”as it goes abroad,which could be summarized as“using China experience as amethod”.In this discussion,the contributions of anthropological discipline have been emphasized for its unique knowledge convergence capability and advantages of accessing hands-on knowledge from muddy and gritty field sites.With the adventof China Era or Asian Century,as repetitively constructed by mediascape,an anthropologically supported new outlook and a new trend of smart investment would do more good than harm to China′s Step-out Strategy which already in trouble and dilemma.

Key W ords:Go Aboard Strategy;Overseas Governance;Overseas Ethnography;BRICSWay;Knowledge Deficit

The Development Trend Analysis of India′s Service Outsourcing

Li Yanfang

F78

A

53-1227(2014)05-0137-20