中国军事资本测度——基于永续盘存法

2014-03-08闫仲勇

文/闫仲勇

一、引言

巩固的国防和强大的军队,是国家主权、安全、领土完整的坚强后盾。一个国家、一个民族,要想在激烈的国际竞争中立于不败之地并有所作为,既要有强大的经济实力为基础,也要有强大的军事实力做保障。目前,世界正在经历着重大而深刻的变化,虽然和平与发展仍然是时代的主题,但同时也要看到霸权主义和强权政治依然存在,各种分裂主义、恐怖主义和极端主义势力猖厥,传统和非传统安全因素交织在一起,对我国经济的发展产生了消极影响。我国经济建设的环境并不乐观,外有日本右翼势力、美国霸权主义等因素的威胁,内有“台独”和“藏独”顽固势力的破坏。另外,我国周边地缘政治军事环境相当复杂,历史遗留的领土和领海争端较多,海洋权益不断遭受侵犯,成为阻碍我国经济发展的不确定因素。中国能否实现和平发展,能否顺利地实现宏伟的发展目标,一个重要因素在于是否有一个和平、安全、稳定的发展环境,而和平、安全、稳定的发展环境必须以强大的军事实力做保障,强大的军事实力对内可以增强经济建设的安全感,对外可以增强威慑力,而军事资本能从总体上反映军事实力,是一国军事实力的象征,因此,研究象征军事实力的军事资本就显得尤为重要。本文试图采用永续盘存法对我国军事资本进行测度,以便得出我国真实的军事实力数据。

永续盘存法是测度军事资本的一种重要方法。Charles Wolf在1989年首先采用永续盘存法估算了15个国家和地区(美国、苏联、中国、日本、西德、英国、法国、印度、韩国、中国大陆台湾、巴西、阿根廷、土耳其、埃及、墨西哥)1950~2010年的军事资本数值。当时,他还没有明确提出永续盘存法的概念,但其测度军事资本的思想、步骤与永续盘存法一致。Charles Wolf在1995年又研究了6个主要国家和地区(美国、日本、中国、中国台湾、韩国和印度)的军事资本,并提出了测度军事资本的具体公式:

式(1)中,MK(t)为t年的军事资本,MS(t)为t年的国防支出,π为国防支出中用于装备采办和建筑物的比例,δ为军事资本的折旧率。

中国学者胡鞍钢和刘涛雄(2003)借鉴Charles Wolf的研究方法,采取国际通行的资本积累模型方法(本质为永续盘存法),在国内首次估算了1952~2001年中国军事资本及其占全国总资本的比重。

Charles Wolf对中国、印度、日本、美国等国军事资本长期趋势的估算,旨在为美国国防部提供战略分析,但由于缺乏对中国国防战略的具体分析,严重高估了中国国防支出在GDP中的比重,进而高估了中国军事资本。胡鞍钢等考虑到了这些情况,对Charles Wolf的不足进行了修正。但在测度我国军事资本时,他们均没有严格区分资本品的效率递减模式,都是根据假定给出了一个变化的折旧率,套用公式(1)对军事资本进行测度,而没有意识到公式(1)成立的条件(即资本品的折旧率为常数)①,因而,他们测度出的数据也就不准确。作者在本文第二部分对Charles Wolf等人的不足进行了修正。

二、中国军事资本的测度

本文运用永续盘存法,采用公式(1),同时针对中国的具体情况对相关数据等进行了修正,测度了我国1952~2009年的军事资本。具体步骤如下:一是确定国防支出序列;二是确定军事投资或军事投资比例π;三是确定合适的折旧率或重置率δ;四是确定价格指数对现行价格的军事投资序列进行缩减以得到一个可比价军事投资序列;五是确定基期军事资本;六是采用式(1)测度出军事资本序列。

(一)数据

1.关于国防支出。世界上许多机构都对我国国防支出进行了估算,最著名的机构有斯德哥尔摩国际和平研究所(SIPRI)、兰德公司(RAND Corpo⁃ration)、美国军备控制与装备署(ACDA)、美国中央情报局(CIA)、美国国防情报局(DIA)、伦敦国际战略研究所(IISS)等。不同的机构由于采用的方法和研究目的不同,得到的结果也不同,有的甚至相差数十倍。例如,美国军备控制与装备署对中国国防支出的估算就太高,该机构认为中国1997年的国防支出为749亿美元,是中国政府公布数据的7.6倍,明显带有一定的政治偏见。国外很多机构出于各种目的,认为中国国防费不透明,官方数据偏低。实际上,正如解放军军事科学院研究员、《国防白皮书》的撰写人之一陈舟博士所说,中国的国防支出是客观的、透明的,不存在隐性军费,中国国防支出的增长是严格按照国家安全和国防的需求,同时也考虑到了中国经济发展的水平。因而,采用我国国防支出的官方数据更能反映出我国军事资本的真实情况。本文采用1952~2009年我国国防支出的官方数据,2004年前(包括2004年)的官方数据来自《新中国五十五年统计资料汇编》,2004年后的数据来自《中国统计年鉴(2010)》。

2.军事投资比例π的确定。在确定国防支出之后,还需要确定军事投资在国防支出中所占的比例π以计算历年的军事投资。中国的国防支出包括人员生活费、活动维持费和装备费,本文所指的军事投资主要是国防支出中用于装备费的投资。胡鞍钢等(2003)在测度我国军事资本时,假定国防支出中30%为资本品投资,即π为30%,并指出这个比例与Charles Wolf等人的假定基本一致。然而,从动态变化和已有经验数据来看,国防支出越多,武器装备费在国防支出中所占比重便越多。基于我国国防支出总量不断增长的事实,采用变化的军事投资比例更加合理。本文依据已有的装备费比重(见表1)计算出军事投资比例的平均发展速度为1.5878%,据此推算出1952~2009年历年的军事投资比例π。

3.折旧率δ的确定。采用永续盘存法测算军事资本时,需要确定的一个重要指标就是折旧率。Charles Wolf(1995)在测度中国1994~2015年的军事资本时,假定上世纪90年代的折旧率为8%,2001~2015年的折旧率为10%;胡鞍钢等采用的我国军事资本折旧率从1952年的4%线性递增到2001年的8%。由于Charles Wolf等人忽略了折旧率为常数的假定,本文没有采用他们的做法,而是严格按照几何递减模式计算出我国军事资本的折旧率,具体步骤如下:假设一项资产的寿命为L,初始价值为K,在寿命结束时残值为S,则残值率s=,设资产价值以δ按照几何形式递减,则有:

表1 1994~2005年我国国防支出结构变化表

由式(2)得出几何递减模式下的折旧率:δ=1-S1/L。

可见,在几何递减模式下,只要确定了资产的寿命和资产报废时的残值率就能确定折旧率。李京文等(1993)采用我国法定的3%~5%的残值率,按照式(2)计算出我国设备和建筑的折旧率,他们认为按照法定的残值率得到的几何折旧率的估计相当高,对此的解释是国家总是试图在国有资产的寿命期内尽可能快地对其提取折旧,以便及时收回被折旧资产的原有价值。据此可以推断,法定的残值率要比经济折旧意义下的残值率低很多。李京文等在对有效的经济折旧率的估算中,推算出设备和建筑物的残值率分别为17%和40%。在资产寿命的设定方面,多数研究假定我国设备的寿命为18年左右。例如,黄勇峰等(2002)将设备寿命设定为16年,张军等(2004)假定各省全部设备的平均寿命为20年。本文结合国际惯例和中国的实际情况,设定我国军事资产的平均寿命为18年,残值率采用李京文等推算出的设备折旧率17%,进而得到我国军事资本的折旧率为9.4%,这个折旧率与张军等估算出的折旧率(9.6%)很接近,与Charles Wolf采用的8%~10%的折旧率也比较接近,而与胡鞍钢等采用的4%~8%的折旧率差别较大。

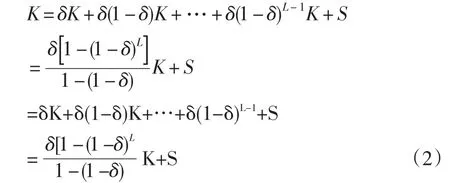

图1 1952~2009年我国固定资产投资价格指数演进图

4.价格指数的确定。由于价格变动致使军事投资价值不具有可比性,在采用永续盘存法时,需要利用价格指数将以当年价格表示的军事投资折算成以基年不变价格表示的实际值。

由于资料的可获得性,军事投资价格指数一般借用固定资产投资价格指数。张军等(2004)采用的固定资产投资价格指数与中国官方统计的数据比较接近,并且他们的推导过程比较合理,因此,本文1952~1991年的固定资产投资价格指数采用张军等计算出来的1952年不变价固定资产投资价格指数,1991年以后的数据直接采用《中国统计年鉴》的数据,并调整为1952年不变价数据,图1反映了我国1952年不变价固定资产投资价格指数的变化情况。

5.基期军事资本的确定。对于初始年份或基年的选择,本文采用Charles Wolf和胡鞍钢等的做法,将1952年定为初始年份。Charles Wolf通过衡量军事装备的存货估算出1952年我国军事资本为1100亿美元(1986年不变价),将其根据购买力平价指数(PPP)和GDP平减指数②折算出1952年当年价军事资本(即基期军事资本)为542.5亿元,而根据张军等计算出的1952年我国总资本只有748.6亿元,显然Charles Wolf选择的基期军事资本不符合中国的实际情况。胡鞍钢等(2003)在测度我国军事资本时,以1952年为初始年份,估算出1952年全国总资本为320亿元(当年价),假定其中15%为军事资本,即1952年当年价军事资本为48亿,按照1987年不变价计算出1952年的军事资本(即基期军事资本)为109.96亿元。

Reinsdorf&Cover(2005)提出了一种估算基期资本的改进模型:。式中,I0为初始年份的投资,δ表示折旧率,g表示在初始年份之前平均投资增长率,他们同时证明了这种模型的合理性,故本文采用Reinsdorf&Cover的模型,考虑到新中国刚成立我国发生的战争可能较多,军事投资的数量和增长率会较高,本文选取g和δ均为10%,得到我国1952年的当年价军事资本为81.3亿元,约占张军等计算出的1952年资本总量的11%。为了便于与胡鞍钢等1987年不变价的数据做比较,本文利用张军等估算出的固定资产投资价格指数,将以当年价表示的1952年军事资本转变成1987年不变价数据,得到转变后的1952年军事资本为116.5亿元,这个结果与胡鞍钢等估算出的109.96亿元比较接近。

(二)测度

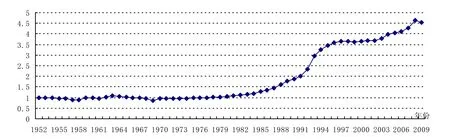

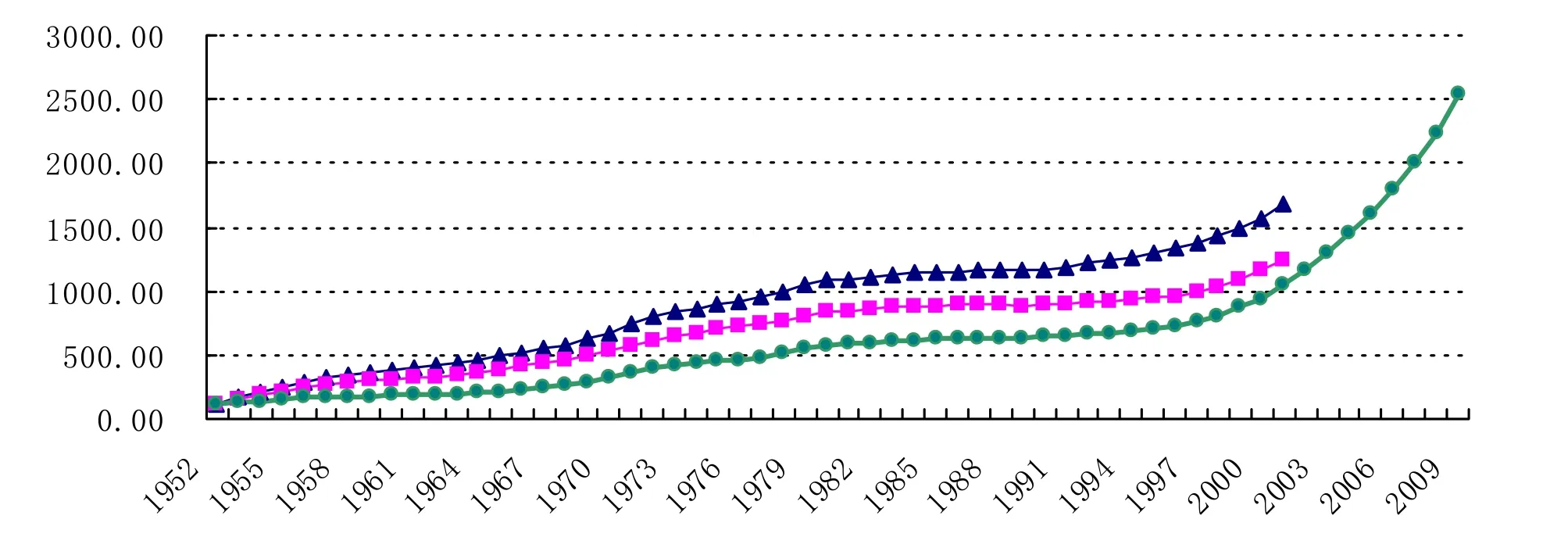

图2 1952~2009年我国军事资本变化趋势图(亿元,1952年不变价)

首先,将我国国防支出利用图1中的固定资产投资价格指数调整为1952年不变价数据,之后将1952年基期军事资本81.3亿元以及折旧率9.4%、各期国防支出和军事投资比例数据代入式(1),得到我国1952~2009年的1952年不变价军事资本,见图2。

通过图2可以看出,我国军事资本总体上呈现上升趋势,其值由1952年的81.3亿元逐步上升到2009年的1770.83亿元,平均几何增长速度为5.55%,具体可分为以下三个阶段:第一阶段(1952~1979年)的军事资本增长稳定,由1952年的81.3亿元增长到1979年的383.86亿元,平均几何增长速度为5.92%;第二阶段(1980~1996年)的军事资本增长缓慢,由1980年的401.12亿元增长到1996年的506.37亿元,平均几何增长速度为1.47%;第三阶段(1997~2009年)为高速增长阶段,由1997年的528.88亿元增长到2009年的1770.83亿元,平均几何增长速度高达10.6%。

本文同时计算了我国军事资本占总资本的比重(M1),并与胡鞍钢等计算出的我国军事资本占总资本的比重(M2)进行了对比,见图3。

图3 1952~2009年我国军事资本占总资本比重的对比图(%)

从图3可以看出,本文得出的M1与胡鞍钢等得出的M2发展趋势十分相似,但总体而言,本文计算出的我国军事资本占总资本的比重要低于胡鞍钢等计算出的比重。在不考虑1952~1959年这段时期的情况下(初期的军事资本误差较大),我国军事资本占总资本的比重呈现先上升后下降的趋势,其中1960~1972年为上升阶段,M1由6.38%上升到9.52%,上升了3.14个百分点;1973年以后M1则一直在下降,由9.32%下降到1.06%,下降了8.26个百分点。

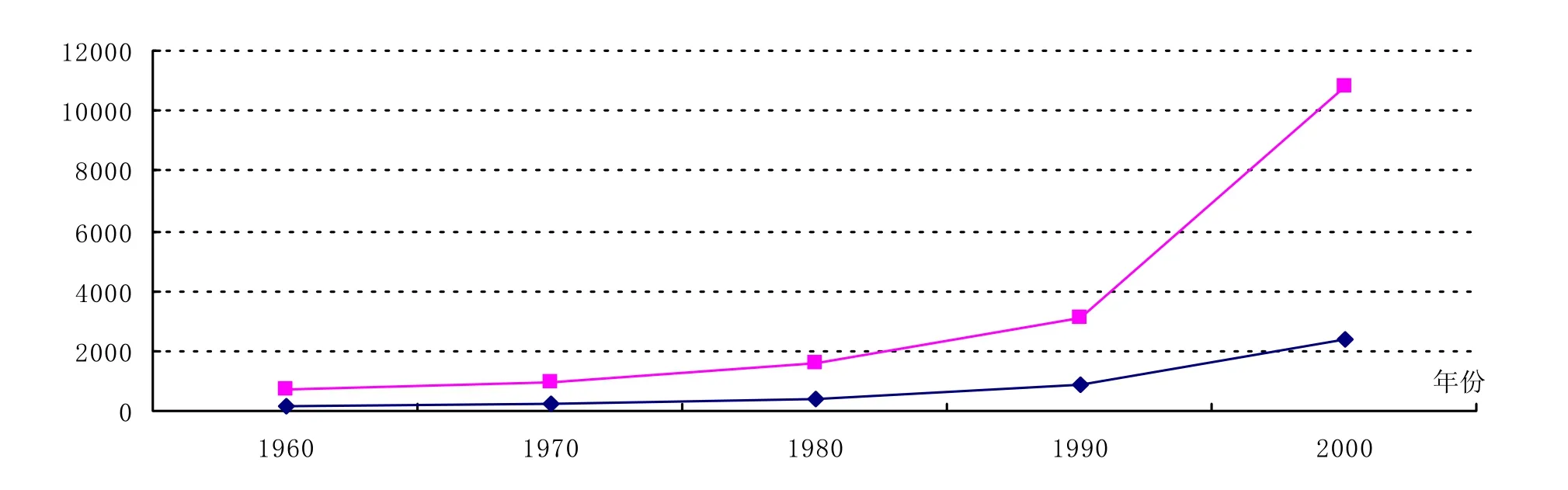

本文与Charles Wolf测度的我国军事资本进行了对比,将Charles Wolf测度的我国军事资本根据购买力平价指数和GDP平减指数得到以亿元计价的当年价军事资本,记为军事资本1;将本文测度出的军事资本根据固定资产投资价格指数平减为当年价军事资本,记为军事资本2,对比结果见图4。

从图4可以看出,Charles Wolf测度的1960~2000年我国军事资本(军事资本1)远远高于本文得到的我国军事资本(军事资本2),平均而言,军事资本1是军事资本2的4.4倍。

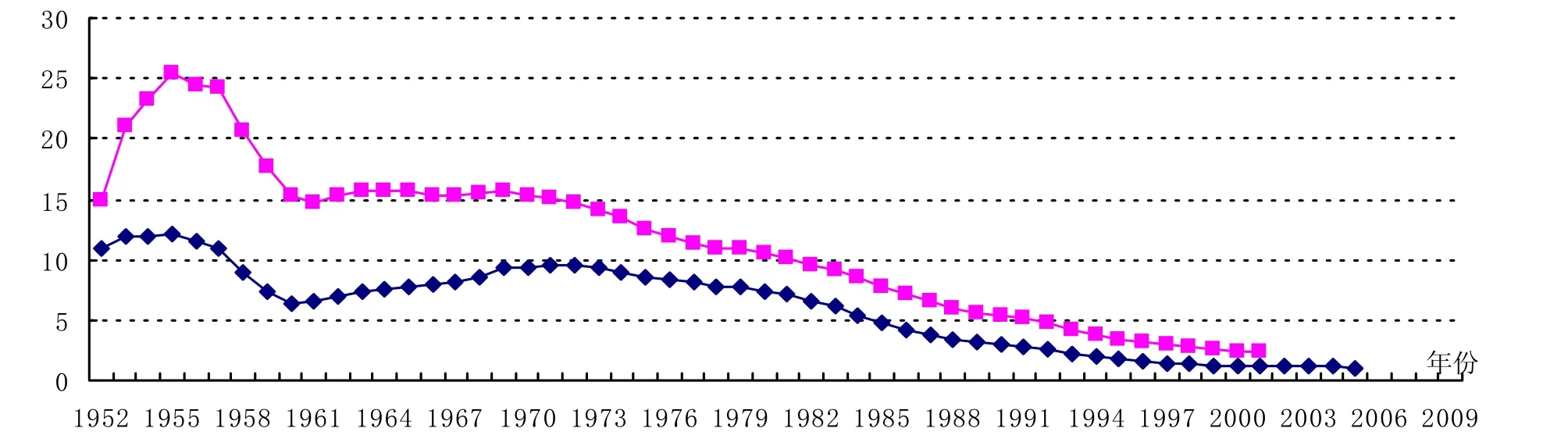

同时,本文与胡鞍钢等测度的我国军事资本做了对比分析,将胡鞍钢等采用两种不同国防支出得到的我国军事资本分别记为军事资本3和军事资本4③;将图1中的我国固定资产投资价格指数调整为1987年不变价数据,得到本文测度出的1987年不变价军事资本5,对比结果见图5。

比较军事资本5和军事资本4可以发现,本文测度出的我国军事资本要低于胡鞍钢等测度出的数据,平均而言,本文测度出的军事资本要比胡鞍钢等测度出的军事资本低228亿元,这主要因采用的折旧率不同造成的。本文采用的是9.4%的不变折旧率,胡鞍钢采用的是4%~8%的变动折旧率。军事资本5与军事资本3之间的差距更大,除了折旧率不同会造成这种差距外,采用的国防支出数据不同也是造成这种差距的重要原因。

三、结果与讨论

本文利用永续盘存法对我国1952~2009年的军事资本进行了测度。通过测度发现,我国军事资本总体上呈现上升趋势,平均几何增长速度为5.55%,我国军事资本占总资本的比重呈现先上升后下降的趋势,说明军事资本的增长速度要落后于总资本的增长速度。由于采用的折旧率和国防支出的数据不一致,本文测度出的我国军事资本比Charles Wolf等人测度出的数据低。

图4 本文1960~2000年我国军事资本与Charles Wolf军事资本对比图(亿元,当年价)

图5 本文1952~2009年我国军事资本与胡鞍钢等军事资本对比图(亿元,1987年不变价)

为了营造我国现代化建设所需要的长期稳定、安全可靠的国际和平环境,需要科学合理地进行军事投资,在充分考虑我国经济承受力的情况下,逐步增加我国的军事资本,努力建设与我国地位相称、与我国发展利益相适应的军事实力,以保证我国良好的经济发展环境和国家主权不受侵犯,对台独等分裂势力以及周边国家和地区形成强大的威慑力和国防战略优势。同时,要逐步提高我国军事资本在总资本中所占的比重,充分发挥军事资本在经济建设中的积极作用。

注释

①证明参考黄勇峰、任若恩、刘晓生:《中国制造业资本存量永续盘存法估计》,2002年第1期《经济学(季刊)》,第381页。

②美国GDP平减指数根据美国经济分析局网站(http://bea.doc.gov)数据推算得到。购买力平价指数数据来自http://pwt.econ.upenn.edu/。

③军事资本3的测度中考虑其他收入,军事资本4按国家统计局公布的中国国防费支出,不考虑其他收入或其他支出。

[1]Charles Wolf.Long-Term Economic and Military Trends,1950-2010[M].Santa Monica,Calif.:The Rand Corporation,1989.

[2]Charles Wolf.Long-Term Economic and Mililitary Trends 1994-2015,The United States and Asia[M].Santa Monica,Calif.:The Rand Corporation,1995.

[3]胡鞍钢,刘涛雄.国防建设大大滞后于经济建设:从国防资本存量占全国总量比重看国防能力变化(1952-2001)[J].中国国防经济,2003,(1):26-31.

[4]李京文,D.乔根森(美),郑友敬,黑田昌裕(日).生产率与中美日经济增长[M].北京:中国社会科学出版社,1993.

[5]黄勇峰,任若恩,刘晓生.中国制造业资本存量永续盘存法估计[J].经济学(季刊),2002,(1):377-396.

[6][7]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004,(10):35-44.

[8]Reinsdorf and Cover.Measurement of Capital Stocks,Consumption of Fixed Capital,and Capital Services:Report on a Presentation to the Central American Ad Hoc Group on National Accounts[R].2005.