云南省科技金融结合服务平台创新机制研究

2014-03-08文伟扬黄雅琪

文/文伟扬 陈 斌 黄雅琪

一、引言

科技与金融是当今社会最活跃的两个因素。实践证明,科技创新和金融创新紧密结合是社会变革生产方式和生活方式的重要引擎,是驱动新型技术产业实现跨越发展的内生动力。科技与金融的结合,有利于应对全球经济一体化,有利于化解后金融时代的周期性金融风险,是提高自主创新能力,增强国际竞争力的现实选择。科技金融结合公共服务创新平台,以政府为引导,借助公共服务的特点,能综合科技金融优势解决资金筹资、信息不对称等多方面的难题。

在新一轮西部大开发、沿边开发开放战略、桥头堡建设、人民币跨境贸易试点和建设昆明区域性金融中心等战略支持下,云南省在提升自主创新能力,加快科技事业发展,建设科技金融平台等方面迎来了难得的机遇。在此利好形势下,及时抓住改革机遇,以加快科技金融结合公共服务平台构建为典型,创建云南省科技金融结合创新机制,实现多方参与主体信息资源的高效集聚,搭建起科技金融供给方和需求方的合作桥梁,对云南自主创新、区域经济增长有着不可忽视的现实意义。

二、云南省科技金融建设绩效分析

2008年国际金融危机以来,云南省科技工作认真贯彻“自主创新、重点跨越、支撑发展、引领未来”的方针,以落实科学发展观和加强自主创新为指导,积极开发科技,加快成果转化和高新技术产业的发展,通过建立多种形式的科技金融结合机制,推进科技投融资体系建设。

在促进科技金融工作方面,一是建立了银行、证券、保险及科技管理部门金融协调机制。云南省科技厅先后与国家开发银行云南省分行等7家银行签订了战略合作协议,鼓励银行推出更多支持企业技术创新的信贷和金融产品。组建了科技创业投资有限公司和科技小额贷款公司,促进科技与金融的有机结合。二是持续推进知识产权质押贷款和科技保险工作。研究制定了“云南省知识产权质押贷款资金管理办法”,积极服务科技型中小企业,推进知识产权质押工作,科技保险的推广和宣传工作也在不断加快。三是在全国率先设立了科技金融结合专项资金补助项目,通过科技金融结合专项资金补助,搭建社会融资平台,从根本上提高了科技型中小企业科技成果转化效率。四是推进高新技术企业上市,使一批企业在“新三板”挂牌。2007年省科技厅牵头启动实施“云南省高新技术企业上市培育工程”,得到全省各方大力支持。五是加快建立云南省科技金融结合服务中心。2011年,在云南省科技成果转化服务中心基础上组建“云南省科技金融结合服务中心”,2012年省科技厅成立了“云南省科技型中小企业服务中心”。两个中心的成立将对科技金融结合工作给予有力支撑。

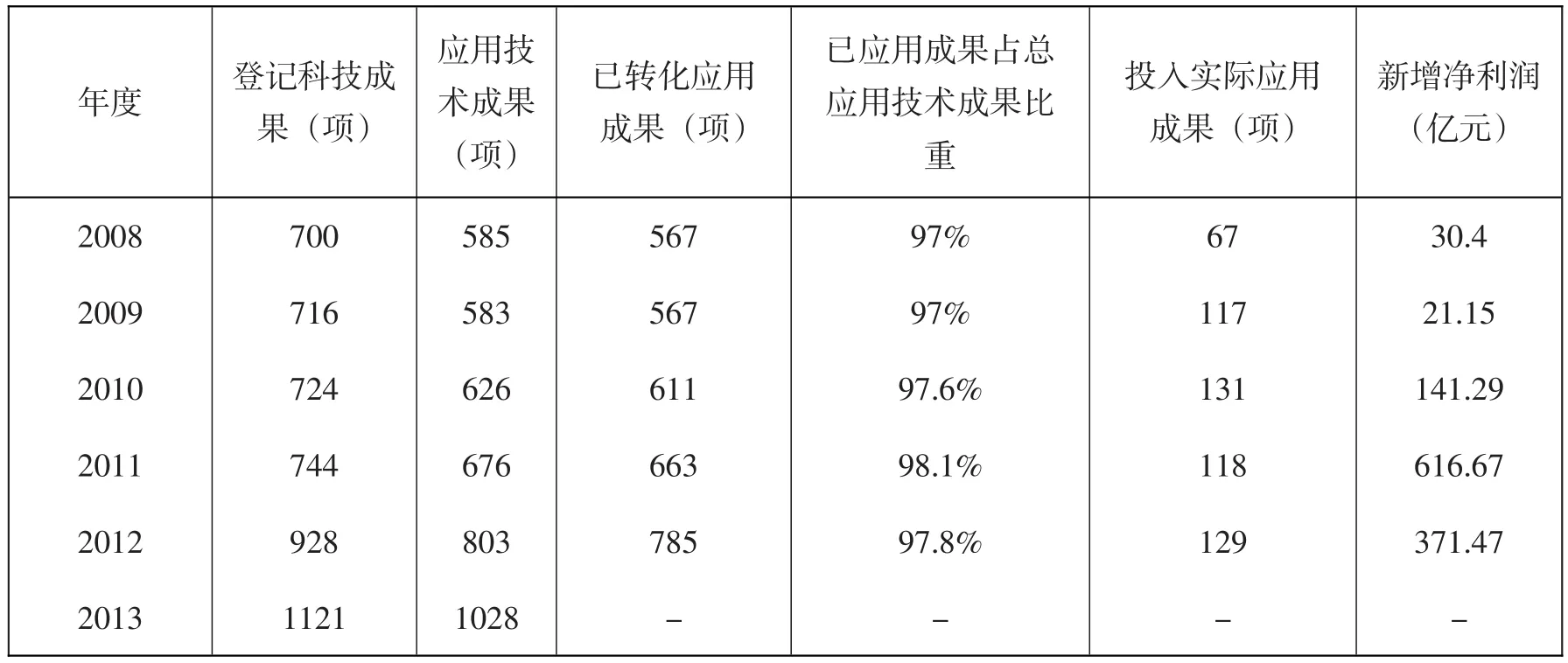

从云南省在登记项内科技成果相关数据来看,全省登记科技成果总量持续稳定增长,科技成果转化应用能力逐年提高。2008~2012年度全省登记科技成果从700项增至928项。其中,应用技术成果从585项增至803项(占2012年成果总数的86.5%)。在应用技术成果中,已转化应用的成果从567项增至785项(占2012年应用技术成果的97.8%)。从对2012年129项投入实际应用的技术开发类成果的统计看,成果应用产生的净利润达371.47亿元。2013年,全省登记科技成果总量突破千项,达1121项,比2012年增加193项,增长22%。其中应用技术成果1028项,占成果总数的91.7%,并呈现原创性、成熟性成果占主导,生物与医药成果占主导,大量成果实现了产业化应用等特点,为云南重点产业建设、高新技术产业发展提供了有力的科技支撑。

三、云南省科技金融服务平台设计思路

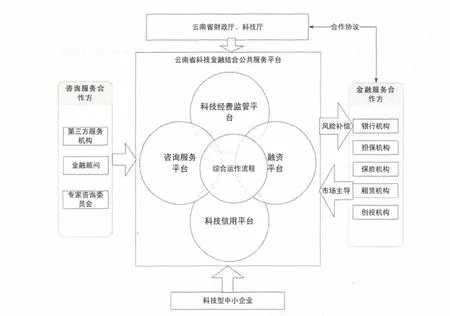

政府对于科技型中小企业的支持主要以专项资金投入为主,缺乏对市场资源的有效引导与整合。考虑到金融工具的杠杆功能,把金融工具与科技成果转化捆绑结合,有利于拓宽企业的融资渠道,让专业机构与企业主体直接衔接。同时考虑到平台建设过程中不可避免的道德风险及信息不对称问题,有必要同时发挥政府和市场的双向引导和监管职能,保证资金的合理投入,提高成果转化效率。基于以上思路,构建一套集科技经费监管、咨询服务、融资渠道、科技信用披露“四位一体”的科技金融结合公共服务平台(图1所示),能够促使企业更好地释放科技生产力,实现云南省经济社会由要素驱动发展向创新驱动发展转变。

(一)科技经费监管平台

随着云南省科技金融业务的发展,为预防资金使用风险有必要建设科技经济监管平台。现实条件下,由于人力投入及专业识别的有限性,多数时候成本投入往往达不到最大化的监管效果,因而,实现科技型中小企业风险信息的真实披露、杜绝虚假信息产生的有效途径就是通过市场债权人利用专业的团队对融资科技企业债务人进行专业约束。同时,政府监管部门可依靠计算机技术为支撑,以网络为载体所构成的“互联网”模式,实现内外部信息联网,解决信息不对称问题。综合财务数据和非财务数据(如水电费、物业费、社保金)来更为客观地评价企业的真实运营状况,利用第三方信息披露有效规避因企业单方面财务数据造假导致的评估错位,有效控制投资风险,进而实现科学化、标准化、规范化管理,为科技金融的发展创造出高效、便捷、快速、准确、规范的现代化环境。

(二)咨询服务平台

咨询服务平台主要以平台内所有科技型中小企业为基础,为企业客户提供包含融资规划、投资方信息整合、资源匹配、资源分配于一体的专业咨询与规划服务。咨询平台的构建主要以有资质的咨询公司为微观载体,针对科技型中小企业不同发展阶段的融资需求和融资条件,政府根据专项申请单位的需求或业务性质进行类别划分,引导其寻求对口咨询单位寻求专业化服务。按企业融资需求,可以分为项目申报计划咨询和股权、债务等融资战略规划咨询。按科技型企业涉足的行业,可以细分为电子信息、先进制造、生物医药、新材料及其应用、新能源与高效节能、环境保护与资源综合利用等行业。实行个性化服务定制,引导其选择可适用扶持政策、匹配投资机构和第三方担保,具体制定和实施方案,形成全方位、差异化的服务方式。在人员的组成方面,建立一支由高校、科研机构、企业和中介机构等组成的专家咨询委员会,尽量避免观点的偏向性,并对第三方咨询服务机构实行问责制,敦促其公正负责地对申请企业相应资质进行认定,以规范资金管理及资金运作流程。

表1 云南省科技金融转化效率汇总表(2008~2013年)

图1 云南省科技金融服务平台组织架构

(三) 融资平台

结合云南省科技金融结合总体战略的任务,针对云南省科技型中小企业不同发展阶段的融资需求和融资条件,为使其能发挥科技综合服务的优势,亟须为其提供一站式、个性化的融资服务。融资平台的设计需要紧扣资本市场。当前云南省科技型中小企业的融资总需求约达200亿元,而政府专项资金只有14亿元,所形成的融资缺口仅凭政府专项资金直接投入是不够的,还需发挥市场的杠杆作用,以政府引导、市场主导的方式来实现科技型企业的融资突进,缓解资金压力,进而建立起“政府+市场”的新型融资体系。拓展融资渠道,关键在于调动社会资本的积极性,以政府引导资金直接投入或科技贷款贴息为“鱼饵”,全面吸收银行、风投、创投、保险等机构的流动资金,在实现风险分担的同时也让有限的财政资金撬动了更多的社会资本,实现了资本联动和效益共赢。

(四) 科技信用平台

信用的缺失在一定程度上会破坏企业融资的有效性和公正性,造成投资方资金损失。科技金融信用平台是推动科技与金融的结合以及资金有效利用的基础。具体建设思路如下:首先,创建第三方信用评级机构,并借鉴目前我国金融机构征信体系及对企业的评估工作,明确信用评价标准。其次,在对企业提交的各类信息进行评估、筛选积累信用信息的基础上,建设企业信用信息公开数据库,推出信息化网络超市,建立“线上+线下”的信息交流模式,促成融资供需双方的对接和成交。再次,在已有信用管理法律法规之下,根据云南省对科技型中小企业出台的相应信用管理制度,通过构建政策支撑体系,完善信用激励机制等措施,加强金融机构和信用服务机构的合作,丰富科技型中小企业融资渠道,提高信用良好企业的融资效率,解决信息不对称问题,进而避免某些企业的不诚信行为。

四、结论和启示

云南省部分科技型企业依旧处于高耗能、低效率、低水平的发展状态,即使政府创造了优良的环境,也无法使科技成果及时得到转化。鉴于此,云南省政府除了出台相关政策与条例之外,还应明确科技金融所具有的公共金融的属性,充分利用科技金融结合公共服务平台弥补金融市场中信息不对称等问题,促进区域经济良性发展。基于以上结论,为充分发挥科技金融结合公共服务平台的作用,得到以下几点启示。

一是以政府科技发展战略为导向,加快科技金融平台建设。通过政府政策对科技型企业自主创新发展进行引导,充分发挥政府对科技发展的引导职能。科技金融平台的构建要充分抓住此机遇,确立企业在自主创新战略中的主体地位,加快建设产学研相结合的技术创新体系,创造更好的环境支持科技投入、创新激励、知识产权保护和创业风险投资等,更好地为科技型企业服务。通过帮助企业大力加强集成创新能力,形成单项相关技术的集成创新优势,努力实现关键领域的整体突破。加强对全球科技资源的引进消化吸收再创新,充分利用全球科技资源,形成后发优势加快发展。依托公共科技平台建设,提高面向区域的创新服务水平,深化金融科技合作机制建设,促进面向区域的科技经济合作。

二是充分发挥区位优势,促进科技金融平台建设。云南省与越南、老挝、缅甸接壤,在中国—东盟自由贸易区建设、中国与南亚各国的合作中占有重要地位。借助桥头堡战略、沿边金融示范区建设的契机,积极促进科技金融平台构建。另外还需加强与周边国家金融科技合作平台的共建,推动科技型企业重大项目合作,把双边、多边科技金融互利共赢发展推向更广领域、更高层次。

三是建设科技金融平台,信用体系建立是关键。科技金融平台应以科技型企业信用体系为中心实现科技投融资服务功能、咨询引导功能和监督管理功能等。信用体系是科技金融市场良性运转的基础和根本,要保障资金的良性流动与周转。要通过建立科技金融平台,推动科技型企业资源共享,减少信息不对称,为金融市场提供更加自由竞争的市场环境,使得科技型中小企业可以进行资本积累,之后形成恒产,形成信用,信用体系也就建立起来了。此外,科技型中小企业还可利用政府的优惠政策,促进科技型中小企业信用担保事业的发展。

总之,为解决云南省科技型中小企业融资难题,构建科技金融结合公共服务平台势在必行。为使科技金融充分发挥其作用,还需依靠政府的科技发展导向作用,加强多边合作,建立信用体系,从而加快企业融资,加快科技集群的形成,促进区域经济高速发展,这对发展科技金融平台以及促进区域经济有着重要的作用。

[1]约瑟夫·熊彼特.经济发展理论(中译本)[M].北京:商务印书馆,1990.

[2]Rene M.Stulz.Financial structure,corporate finance,and economic growth[J].International Review of Finance,2000,(1).

[3]Carlota Perez.技术革命与金融资本(中译本)[M].北京:中国人民大学出版社,2007.

[4]Alessandra C,Stoneman P.Financial constraints to innovationin the UK:Evidence from CIS2 and CIS3[J].OxfordEconomic Papers,2008,60(4):711-730.

[5]Ang J.B.Research technological change and financial liberalizationin South Korea[J].Journal of Macroeconomics,2010,32(1):457-468.

[6]首届中国科技金融促进会1994年理事扩大年会在南宁举行[J].中国科技产业月刊,1994,(8):5-6.

[7]曹翔.科技与金融结合——市场经济发展的必然要求[J].高科技与产业化,1995,(4):22-24.

[8]宋彧,莫宇宏.科技与金融结合模式的比较研究[J].商业研究,2005,(22):59-63.

[9]赵文昌等.科技金融[M].北京:科技出版社,2009.

[10]房汉延.科技金融的兴起与发展[M].北京:经济管理出版社,2010.

[11]闫朝晖.科技金融服务平台的构建与应用研究[J].中国经贸导刊,2010,(21):82.

[12]游达明,朱桂菊.区域性科技金融服务平台构建及运行模式研究[J].中国科技论坛,2011,(1):40-46.

[13]肖莺,陈凯.江苏省科技金融信息服务平台建设运营情况实证研究[J].天津科技,2012,(4):8-10.