浅析资源流成本会计控制决策模式——以A制药公司为例

2014-03-08文/任和

文/任 和

现代企业所使用的成本会计方法相对较多,如作业成本法、完全成本法、环境成本法等。但实践表明,这些成本会计方法都不能很好地解决资源及环境污染与经济发展之间的矛盾,因此必须研制新型的成本会计核算方法。资源流成本会计核算方法因可有效地将资源利用率提高而得到了快速应用推广。资源流成本会计主要是通过追踪核算企业经营当中各个环节的资源流转情况,以帮助企业减少资源消耗,降低企业生产经营成本,从而让企业获得经济及环境双重效益。

一、资源流成本会计核算的方法

企业的价值网络当中有业务、信息及管理三个层面,而在其创造价值的过程中涉及物质流、资金流、人力流及信息流,只有三个层面四个过程协调发展才能为企业创造最大化的利益。财务管理是以会计信息系统为基础,针对资金流进行管理的过程,资金流贯穿于三个层面,因此财务管理对于资金流的管理也涉及了这三个层面。所以,要想做好财务管理,就需选择适当的成本会计核算方法。

根据资源流成本会计的核算原理,其核算方法主要遵循以下四点:一是在资源进行流转的过程中要对成本的计算单元进行确定,也就是物量中心①。要以物量中心作为进行核算的对象,从而核算并分配各项成本。二是在整个生产过程中,成本的核算主要包括两部分,即正制品成本及负制品成本。其中,正制品成本是指企业所生产出来的合格品的成本或是向下一个工序流转而产生的资源流成本及其所产生的间接费用;负制品成本是指该环节所产生的废弃物成本及其所要承担的间接费用。三是核算采取全流程式方法。依照物质流的分析方法,资源流成本会计主要实施全流程式的核算,即某一流程的所有成本是指上一流程所产出正制品及新投入本流程的成本之和,而该成本在本流程又被划分为正制品成本、负制品成本,正制品成本又成为下一流程成本的一部分,如此反复直至整个工序完成。四是采取全成本分类法进行核算。按照企业在生产过程中消耗的资源对于环境所产生的不同影响,可将资源流成本项目进行划分,主要包括以下几类:材料成本、系统成本、能源成本及废弃物处置成本。在核算时,要在各个物量中心对各类成本进行分类计算。

二、资源流成本会计控制决策模式

管理会计的最基本职能是对现在进行描述以及对未来进行控制。在利用资源流成本会计核算描述企业成本之后,企业下一步要做的就是根据其所描述的原因提出相应的改善措施,以对企业未来的成本走向进行控制。具体使用PDCA的循环模式,即计划(Plan)、实施(Do)、检查(Check)、处理(Action),将改善措施进行优化,从而减少企业生产消耗和控制成本,以实现企业经济及环境的协调发展。下面以A制药公司为例,来说明利用资源流成本会计所产生的企业效益。

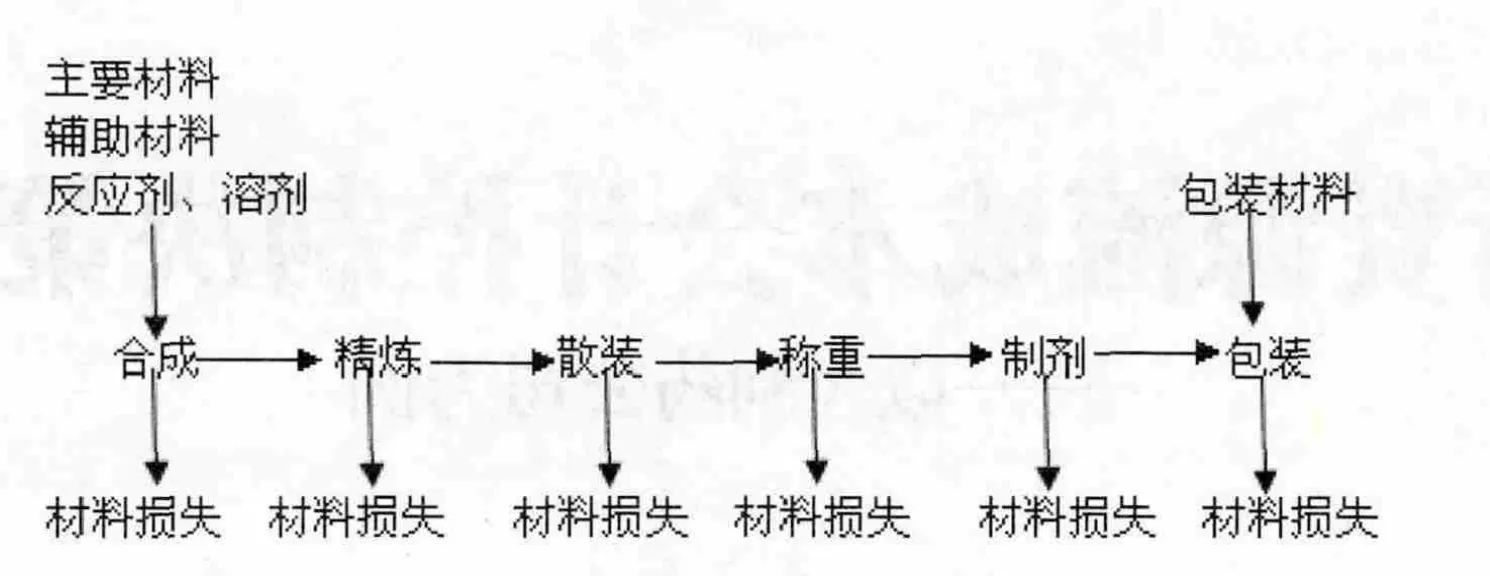

图1 A公司原资源流转流程图

在利用资源流成本核算以前,根据A公司的生产流程可得到其资源流转的流程图,如图1。

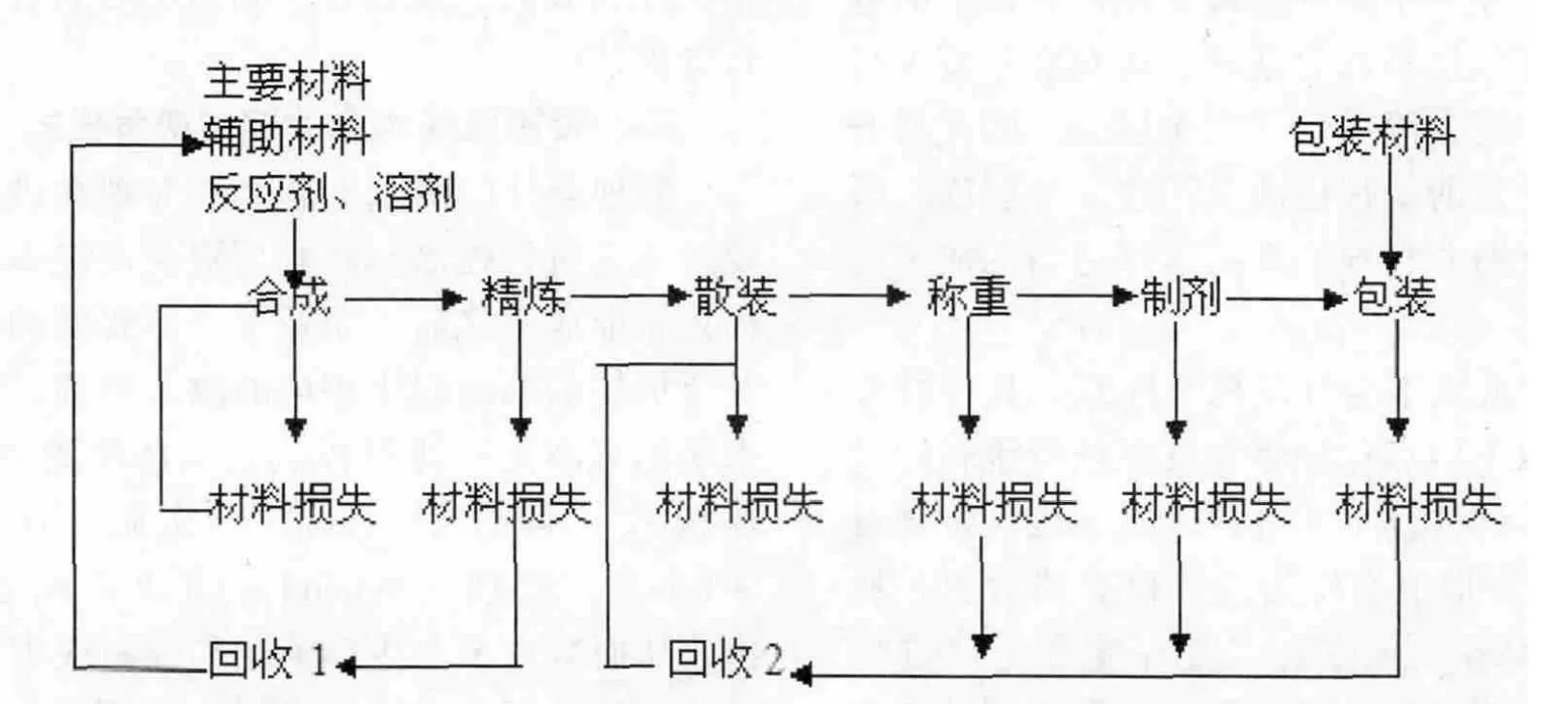

由图1可以看到,A制药公司的整个生产流程当中在材料方面存在很大损失,材料损失的同时又对环境造成了严重的污染。对于A公司来说,不但没有取得相应的环境效益,而且也未取得良好的经济效益。经研究,A公司决定使用资源流成本核算方法,将实物及成本作为核算对象,对两方面的原材料、系统使用以及能源消耗等进行细致的核算,并分析成本损耗过程。经核算发现,企业的主要成本损失处于合成过程,因对半产品进行合成的过程当中需要处理企业所排放的含有三氯甲烷的废水。据统计,A公司每年用于处理工业废水的平均成本达126百万日元。针对这种情况,A公司决定实施资源流成本会计控制决策模式——PDCA循环控制模式。公司选择了一个主要工厂作为试验点,在工厂内安装了利用活性淤泥所制造的氯仿吸附系统。氯仿吸附系统可将企业在生产过程当中排放在空气及含在废水当中的三氯甲烷进行吸收,从而大大降低了企业工业废水的排放量,自然也就减少了处理废水的成本。另外,利用氯仿吸附系统还可将回收的三氯甲烷应用于散装药品的生产,这在很大程度上又降低了企业的生产成本。通过实施这一优化措施,工厂的生产流程得到了很大改善,其基本生产流程的资源流转情况如图2。

从图2中可看出,实施此优化措施之后,企业三氯甲烷的排放量大大减少,从而使环境负荷减轻,同时还有效地改善了处理废水的方法,由原来的处理废水方式改为利用活性淤泥进行吸附并用于生产散装药品,不但降低了处理废水的成本,而且使企业生产过程当中所需要的能源消耗量大大减少,从而使企业的生产成本降低,同时也减少了企业生产对于环境的影响。总之,A公司采取资源流成本会计核算方法及PDCA循环控制模式不仅提高了经济效益,而且获得了良好的环境效益(见表1、表2)。

图2 A公司经改善后的资源流转流程图

表1 A公司采取PDCA循环控制模式所产生的经济效益

表2 A公司采取PDCA循环控制模式所产生的环境效益

通过表1可以看到,在采取相应优化措施以后,A公司一年之内的总成本节约量达54.17百万日元,而其所投入的资本为66.1百万日元,从这方面看,企业可在一年之内将其投资成本收回,而后每年的成本节约量都可超过50百万日元,由此可以看到采取资源流成本会计核算法所取得的经济效益。通过表2可以看到,企业每年的能源成本节约量平均达33百万日元,工业生产所排放的二氧化碳的量每年可减少2328吨,有着明显的环境效果。这些都是A公司的工厂在使用资源流成本会计核算方法以及PDCA循环控制模式所产生的效果。看到应用效果如此良好,A公司将此会计核算方法及控制模式应用于整个公司,经过几年来的推广应用,不仅公司经济效益大大提高,而且也获得了良好的环境效益。

三、结论及建议

通过上述A公司的实例可以看出,相比于标准成本会计,利用资源流成本会计核算方法,通过将所有未形成的产品的材料都当作损失而计入负产品成本当中,充分揭示了负产品成本的相关成本,对企业成本的构成进行了准确描述,这就为A公司在进行成本分析时提供了数据依据,在寻找成本损失原因时也能够迅速、准确,从而有助于公司制定有针对性的措施进行生产技术、生产流程、生产工艺方面的改善。

资源流成本会计的控制决策模式主要是PD⁃CA循环控制模式,此循环控制模式贯穿于整个企业的生产经营过程当中,对各部门、各生产流程实施全方位的循环控制。这里需要注意的是,利用此控制模式不但需要调整企业的生产流程,而且还要研发相应的生态技术,此外还要对实施各种优化措施所需要的资源流成本进行核算,这是一个长期且需要系统化的过程。因此,在实施资源流成本会计控制决策模式时首先要做好长期性的准备,结合企业自身实际情况,稳扎稳打,每个环节的控制要落到实处,最后针对实施结果进行分析,不断优化所采取的控制措施。

四、结语

在企业的价值网络中有业务、信息及管理三个层面,在创造价值的过程中涉及了物质流、资金流、人力流及信息流,只有三个层面、四个过程的协调发展才能为企业创造最大化的效益。财务管理是以会计信息系统为基础,针对资金流进行管理的过程,资金流贯穿于三个层面,因此财务管理对于资金流的管理也涉及了这三个层面。所以,要做好财务管理,就需选择适当的成本会计核算方法。

资源流成本会计是一种基于环境管理会计而提出的新型成本核算方法,资源流成本会计所实施的控制决策模式主要是PDCA循环控制模式,不但可改善企业的生产流程及生产工艺,降低企业生产成本,促进企业发展,还可协调企业经济效益与环境效益,使企业在获得经济效益的同时又兼顾了对环境的保护以及对社会责任的承担,帮助企业解决了经济、环境与社会之间的矛盾,实现节能减排的目标,有效促进我国低碳经济的发展。

注释

①物量中心是以物质资源的开采、材料加工、零部件制造等产品生产具体流程的责任主体为基础建立的。追踪计算资源投入、最终产出以及过程中产生的废弃物,量化资源流动的物质流核算中心。

[1]崔伟宏.基于资源流成本会计的资源环境成本计量与控制研究[D].哈尔滨:哈尔滨商业大学,2013.

[2]毛洪涛,李晓青.资源流成本会计:一种创新的环境成本核算方法[J].财务与会计,2013,(7):15-17.

[3]郑玲.资源流成本会计发展进程评述[J].会计之友,2011,(3):1-2.

[4]万红波等.资源流分析视角下企业环境成本核算研究及实例分析[J].科技管理研究,2010,(7).

[5]陈同心.人力资源成本会计在企业成本管理中的应用问题研究[D].昆明:昆明理工大学,2010.

[6]罗中璇.资源流成本会计在塑料制品企业的应用[D].青岛:中国海洋大学,2011.

[7]熊菲,肖序.基于生态效率的资源流成本会计的发展[A].工程和商业管理国际学术会议论文集[C].2011.

[8]艾丽燕.资源流成本会计在湖南恒辉膜技术有限公司的应用研究[D].长沙:湖南大学,2011.

[9]李晓青.资源流成本会计应用研究[D].成都:西南财经大学,2009.

[10]任磊.浅谈中小企业成本会计控制的问题及对策建议[J].中国外资,2012,(19):150.