中国对东盟直接投资的贸易效应研究

——基于面板数据的协整分析

2014-02-12王长义陈利霞

王长义,陈利霞

(1.山东财经大学国际经贸学院,山东济南 250014;2.山东建筑大学法政学院,山东济南 250101)

【经济研究】

中国对东盟直接投资的贸易效应研究

——基于面板数据的协整分析

王长义1,陈利霞2

(1.山东财经大学国际经贸学院,山东济南 250014;2.山东建筑大学法政学院,山东济南 250101)

该文使用2005-2011年中国对东盟十国直接投资和进出口的面板数据,对中国对东盟直接投资的贸易效应进行了检验。结果显示,中国对东盟直接投资与出口贸易和进口贸易间各自存在着长期稳定的均衡关系。长期看,中国对东盟直接投资的贸易创造效应明显。在中短期,尽管直接投资对出口有一定的挤出效应,但促进效应更加明显;尽管直接投资对进口的影响不稳定,但随着时间推移,正向效应增加。

对外直接投资;进出口贸易;面板协整;面板误差修正模型

区域经济合作是当今世界各国经济发展的重要形式。在参与的区域经济合作中,中国与东盟的经济合作是其重要的组成部分。2002年11月,中国与东盟签署《中国与东盟全面经济合作框架协议》,决定到2010年建成中国-东盟自由贸易区(CAFTA)。2009年8月,中国与东盟签署《中国与东盟全面经济合作框架协议投资协议》,标志着中国与东盟成功地完成了自由贸易区协议的主要谈判。在CAFTA筹建和运行的过程中,中国与东盟的双边贸易和投资都得到了快速的发展,中国成为东盟最大的贸易伙伴国和重要的投资市场,东盟则成为中国的第三大贸易伙伴和国外投资的第一大市场。那么,在CAFTA筹建和运行过程中,中国对东盟的直接投资对其贸易有何影响?本文将对这一问题进行研究。

一、文献综述

关于国际直接投资与国际贸易关系的研究一直是理论和实证研究争论的焦点。理论研究方面,Mundell(1957)最早正式研究了国际直接投资与国际贸易间是一种相互替代的关系[1],而小岛清(1978)的边际产业扩张理论提出了国际直接投资与贸易间是一种互补关系[2]。Markuson和Svensson(1985)认为要素流动与商品贸易间的关系是替代还是互补取决于贸易和非贸易要素之间是“合作”还是“非合作”,若是合作,二者是一种互补关系,若是非合作,则是一种替代关系[3]。实证研究方面,Jung Soo Seo和Chung-Sok Suh(2006)研究发现,韩国对东盟的直接投资有助于其对东盟的出口[4]。Miguel Fonseca等(2010)研究发现,直接投资和出口贸易间是一种替代关系[5]。Selçuk Koç和idris Sarisoy(2012)研究发现,一国无论是利用外商直接投资还是对外直接投资都会不同程度地促进进出口贸易的增加,但其影响程度和该国的发展水平有关[6]。张如庆(2005)对我国对外直接投资与进出口之间的关系进行研究发现,进出口是对外直接投资变化的原因,而对外直接投资不是进出口变化的原因,对贸易的替代或促进作用不明显[7]。陈石清(2006)研究发现,我国对外直接投资对进出口贸易的影响不显著,二者间并不存在显著的因果关系,并且二者间也不存在长期稳定的关系[8]。项本武(2009)研究发现,我国对外直接投资与出口及进口均存在长期协整关系[9]。张春萍(2012)研究发现,我国对主要东道国(地区)的直接投资具有明显的进出口创造效应,我国对资源丰裕类国家的直接投资具有最强的进出口创造效应,对发达经济体的直接投资具有较强的进出口创造效应,对新兴经济体及其他发展中国家的直接投资具有较强的出口创造效应与较弱的进口创造效应[10]。

总体来看,上述已有研究存在以下不足:围绕着我国对外直接投资与对外贸易关系的研究大多局限于中国整体层面,而具体到中国与东盟区域经济合作中的直接投资与进出口贸易关系的研究基本没有涉及。鉴于此,本文在前人研究成果的基础上,以中国对东盟直接投资对进出口贸易的影响为研究对象,运用面板协整模型、误差修正模型等方法,实证分析中国对东盟的直接投资对进出口贸易的影响,以期为政府及有关机构提供决策参考。

二、模型构建与实证分析

(一)构建实证模型

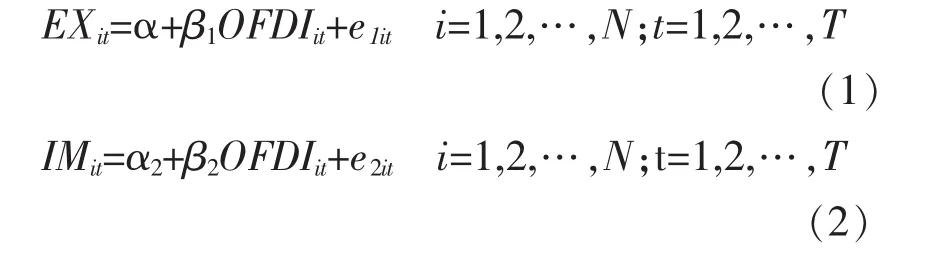

本文将分别检验中国东盟直接投资对出口与进口的长期影响,为此,分别以出口(EX)和进口(IM)为因变量,以中国对东盟的直接投资(OFDI)为自变量进行协整检验。为此,构建以下基本回归模型:

其中,i表示横截面个体,t表示观测时期,α1、α2为模型的常数项,e1it、e2it为随机误差项,β1为直接投资对出口的影响系数,β2为直接投资对进口的影响系数。若模型(1)和(2)的变量均服从面板单位根过程,且误差项e1it~I(0)、e2it~I(0),则模型(1)和(2)分别为协整模型。若系数β1(β2)为正,表示中国对东盟的直接投资是出口(进口)创造型的,系数值越大,贸易创造效应越强;若系数β1(β2)为负,表示中国对东盟的直接投资是出口(进口)替代型的,系数值越大,贸易替代效应越强。

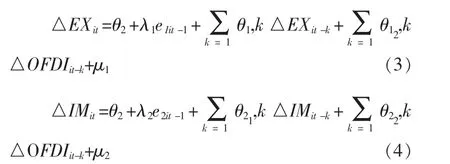

进一步,为检验中国对东盟直接投资对出口与进口的短期影响,我们根据Granger表述定理,基于面板协整模型(1)和(2),设定对应的误差修正模型分别为:

其中,模型(3)中的e1it-1为模型(1)中的协整误差项,模型(4)中的e2it-1为模型(4)中的协整误差项。λ1和λ2为误差修正系数,它们反映的是中国对东盟出口和进口偏离长期均衡状态时,将其调整到均衡状态的调整速度。作为自变量的差分项出口△EXit-k和直接投资△OFDIit-k,它们的系数反映的是该变量的短期波动对作为因变量的短期变化的影响,这些变量一般是剔除了其中统计不显著的差分变量。

(二)变量选取及数据处理

本文实证分析所选取的变量包括中国对东盟十国的出口贸易额(用EX表示)、进口贸易额(用IM表示)、对外直接投资(用直接投资流量衡量,记为OFDI),采用的数据为2005-2011年间的年度数据。其中,中国对东盟十国的进出口贸易额数据来自历年《中国统计年鉴》,中国对东盟十国的直接投资数据来自历年《中国对外直接投资公报》。由于进出口贸易额、对外直接投资额都是用当年美元价格统计的,本文以2005年不变美元价格为基准,将其折算成2005年不变美元价格时的变量。本文的分析工具为Eviews6.0统计软件。

(三)面板数据单位根检验

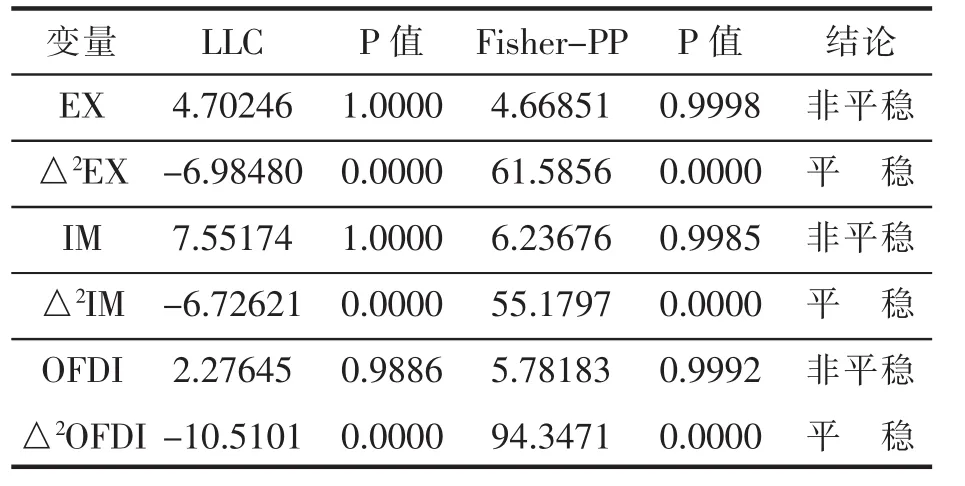

表1 面板数据的单位根检验结果

与时间序列相同,面板数据也可能因为数据的非平稳性而造成伪回归的现象,所以需要对面板数据的平稳性进行单位根检验。面板数据的单位根检验方法有两类,一类为相同根情形下的单位根检验,另一类为不同根情形下的单位根检验。本文分别采用第一类检验方法中的LLC检验和第二类检验方法中的Fisher-PP检验进行单位根检验,结果见表1。从表1可以看出,EX、IM和OFDI三个变量的水平值均不能拒绝单位根假设,而它们的二阶差分值均在1%的显著性水平下拒绝单位根的原假设。因此,可以判定这三个变量均为二阶单整过程。

(四)面板协整检验

面板数据的协整检验,主要有两种途径:一种是基于残差所进行的检验,如Pedroni检验;另一种是基于协整秩检验,如Johansen检验。本文选择Pedroni检验方法分别对EX和OFDI及IM和OFDI进行协整检验,原假设为不存在协整关系,滞后阶数按AIC准则自动选择,Newey-West窗宽使用Bartlett Kernel进行选择,假定数据有确定性截距。

首先,对中国对东盟的出口和直接投资的协整关系进行检验,结果见表2。

表2 出口和对外直接投资的协整检验结果

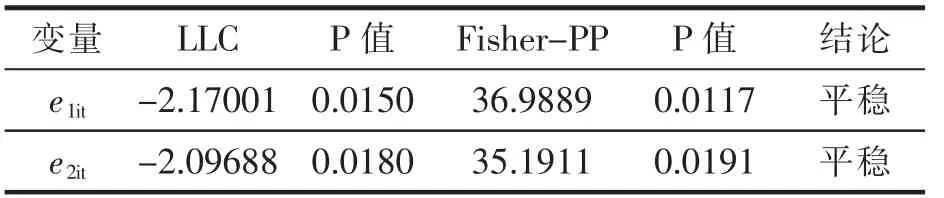

从表2检验结果可以看出,7个统计量有5个统计量在5%的显著性水平下拒绝原假设,因此,综合判断,可以得到EX和OFDI存在协整关系的结论。估计的出口与对外直接投资的协整方程如下:从模型的回归系数和整体的检验统计量看,回归系数在1%的检验水平下统计显著,并且R2= 0.896839,F=51.29201,说明模型的整体拟合效果很好。进而,我们通过构建e1it序列,然后对其进行平稳性检验。这里同样采取LLC检验和Fisher-PP检验进行单位根检验。其中,LLC检验假定有截距项和趋势项,滞后阶数按SIC准则自动选择,kernel method选为Bartlett,Newey-West窗宽指定为10;Fisher-PP检验假定有截距项,kernel method选为Quadratic Spectral kernel,窗宽指定为15。检验结果见表3。从表3可以看出,e1it序列的水平值均在5%的显著性水平下拒绝单位根的原假设,因此,可以判定e1it序列是平稳的,这进一步验证了EX和OFDI间协整关系的正确性,说明中国对东盟的出口和直接投资之间存在着长期稳定的均衡关系。上述协整方程表明,从长期看,中国对东盟的直接投资每增加一单位,出口将增加4.65个单位。可见,中国对东盟的直接投资对出口的拉动作用非常明显。

表3 e1it和e2it的单位根检验结果

其次,对中国对东盟的进口和直接投资的协整关系进行检验,结果见表4。

从表4的检验结果可以看出,7个统计量有5

个统计量在5%的显著性水平下拒绝原假设,因此综合判断,可以得到IM和OFDI存在协整关系的结论。估计的进口与对外直接投资的协整方程如下:从模型的回归系数和整体的检验统计量看,回归系数在1%的检验水平下统计显著,并且R2= 0.907558,F=57.92357,说明模型的整体拟合效果很好。进而,我们通过构建e2it序列,然后对其进行平稳性检验。这里同样采取LLC检验和Fisher-PP检验进行单位根检验。其中,LLC检验假定有截距项和趋势项,滞后阶数按SIC准则自动选择,kernel method选为Bartlett,Newey-West窗宽自动选择;Fisher-PP检验假定有截距项,kernel method选为Quadratic Spectral kernel,窗宽指定为15。检验结果见表3。从表3可以看出,e2it序列的水平值均在5%的显著性水平下拒绝单位根的原假设,因此,可以判定e2it序列是平稳的,这进一步验证了IM和OFDI间协整关系的正确性,说明中国对东盟的进口和直接投资之间存在着长期稳定的均衡关系。上述协整方程表明,从长期看,中国对东盟的直接投资每增加一单位,进口将增加3.4个单位。可见,中国对东盟的直接投资对进口的拉动作用也很明显。

表4 进口和对外直接投资的协整检验结果

(五)面板误差修正模型

根据协整理论,若变量间存在协整关系,则可以用向量误差修正模型对其短期波动和长期均衡进行直接的描述。由于上述协整检验结果表明EX和OFDI以及IM和OFDI之间存在协整关系,所以可以分别建立它们的误差修正模型。接下来我们利用上述正规化的协整方程来估计面板误差修正模型。

1.出口与对外直接投资的回归方程的误差修正模型

根据Granger表述定理,基于式(5)估计的出口与对外直接投资协整方程,我们估计的中国对东盟的出口与对外直接投资的误差修正模型方程如下:

从模型的回归系数和整体的检验统计量看,各个回归系数在1%的检验水平下统计显著,并且R2=0.999998,F=108543.9,说明模型的整体拟合效果很好。而从误差修正项看,其系数为负,符合反向修正机制,即中国对东盟出口贸易短期波动偏离长期均衡状态时,将以(-0.012976)的调整力度将非均衡状态拉回到均衡状态。从模型中可以看出,中国对东盟的直接投资对出口贸易的具体影响:在前1期,直接投资每增加1单位,会使出口减少0.523235单位,在前2、3、4期,直接投资每增加1单位,出口将分别增加1.72035、3.904646、2.611538单位。这说明,在短中期中国对东盟直接投资对出口有一定的挤出效应,但促进效应更加明显。整体看,无论是长期还是短中期,中国对东盟的直接投资对出口具有明显的拉动作用,扩大对东盟的直接投资有利于中国对东盟出口贸易的增长。

2.进口与对外直接投资的回归方程的误差修正模型

根据Granger表述定理,基于式(6)估计的进口与对外直接投资协整方程,我们估计的中国对东盟的进口与对外直接投资的误差修正模型方程如下:

从模型的回归系数和整体的检验统计量看,各个回归系数在1%的检验水平下统计显著,并且R2=0.998222,F=149.7192,说明模型的整体拟合效果很好。而从误差修正项看,其系数为负,符合反向修正机制,即中国对东盟进口贸易短期波动偏离长期均衡状态时,将以(-0.046614)的调整力度将非均衡状态拉回到均衡状态。从模型中可以看出,中国对东盟的直接投资对进口贸易的具体影响:在前1期,直接投资每增加1单位,会使进口增加0.202496单位,在前2、3期,直接投资每增加1单位,进口将分别减少2.534027和4.960986单位,在前4期,直接投资每增加1单位,进口将增加3.873694单位。这说明,在中短期尽管中国对东盟的直接投资对进口的影响不稳定,但随着时间推移,正向效应增加。

三、结论及启示

本文的研究得出如下结论及相关启示。

(一)主要研究结论

1.尽管中国对东盟的直接投资、进口贸易和出口贸易各自的增长是非平稳的,但直接投资与出口贸易间以及直接投资与进口贸易间各自存在着一种长期稳定的均衡关系。这种均衡关系显示,中国对东盟的直接投资与出口之间呈现出一种稳定的正相关关系,直接投资与进口之间也呈现出一种稳定的正相关关系。

2.从长期看,中国对东盟的直接投资具有明显的贸易创造效应。中国对东盟的直接投资每增加一个单位,出口将增加4.65个单位,中国对东盟的直接投资对出口的拉动作用非常明显;中国对东盟的直接投资每增加一个单位,进口将增加3.4个单位,中国对东盟的直接投资对进口的拉动作用也非常明显。

3.从短中期看,中国对东盟直接投资的贸易创造效应也较明显。尽管中国对东盟直接投资对出口有一定的挤出效应,但促进效应更加明显;尽管中国对东盟的直接投资对进口的影响不稳定,但随着时间推移,正向效应增加。

(二)相关启示

中国对东盟的直接投资与进出口贸易的上述关系,给我们的启示是:着眼长远,积极稳妥地扩大中国企业对东盟的直接投资,以投资促进贸易。具体而言:1.要加强双方政府在投资领域的合作。东盟各国的政治、经济、文化等方面的差异性使得我国企业在东盟的投资面临一个错综复杂的环境,企业依靠自身的力量难以应对。这需要我国政府加强与东盟各国政府在投资领域的合作和调控,进一步开放和扩大投资市场,积极构建更有利于企业投资发展的政策条件和社会环境,将投资合作提高到战略层面的高度,以保障我国企业对东盟的直接投资健康、稳步地向前发展。2.要充分利用东盟的国别差异,发挥自身的比较优势,扩大企业对东盟的直接投资。如对柬埔寨、老挝、缅甸和越南这些工业化较低、农业为主的国家,中国可利用技术、资金优势,通过制造业转移,以充分利用这些国家丰富的土地、劳动力等资源,扩大投资。对资本与技术密集产业占主导地位的新加坡,中国可通过与其进行水平型分工的方式,扩大对其的投资;而对于与自身产业具有相似性的国家,中国应逐步与这些国家加强产业对接,扩大产业链条,以寻求更多的投资机会和空间。3.对于中国企业而言,一方面,在投资前,企业应了解和熟悉有关国家的法律法规、产业政策、市场动向,利用好自贸区优惠政策,选好、选准投资伙伴;另一方面,企业投资后,应入乡随俗,注意本土化经营,处理好与各有关方关系,在注重经济效益的同时更需注重社会效益,注重环保和顾及民生,积极履行企业社会责任。

[1]Mundell R.A.International Trade and Factor Mobility[J]. American Economic Review,1957,47(3).

[2]小岛清.对外贸易论[M].天津:南开大学出版社,1987.

[3]Markuson,J.R.,Svensson,Lars E.O.Trade in Goodsand Factor with International Differences in Technology[J].International Economic Review,1985,26(1).

[4]]Jung Soo Seo,Chung-Sok Suh.An AnalysisofHome Country Trade Effects ofOutward Foreign Direct Investment[J]. ASEANEconomic Bulletin,2006,23(2).

[5]Miguel Fonseca,António Mendonça,JoséPassos.Home Country Trade Effects of Outward FDI:an analysis of the Portuguese case,1996-2007[C].FEP Working Papers, 2010,267.

[6]]Selçuk Koç,idris Sarisoy.The Effect of FDI on Foreign Trade:A Panel Analysis[J].Journal of Economics& Administrative Sciences,2012,7(1).

[7]张如庆.中国对外直接投资与对外贸易的关系分析[J].世界经济研究,2005,(3).

[8]陈石清.对外直接投资与出口贸易:实证比较研究[J].财经理论与实践,2006,(1).

[9]项本武.中国对外直接投资的贸易效应研究——基于面板数据的协整分析[J].财贸经济,2009,(4).

[10]张春萍.中国对外直接投资的贸易效应研究[J].数量经济技术经济研究,2012,(6).

(责任编辑:吴凌霄)

Co-integration Analysis of the Trade Effects of China’s FDI in ASEAN based on Panel Data

WANG Chang-yi1,CHEN Li-xia2

(1.School of International Trade and Economics,Shandong University of Finance and Economics,Jinan 250014,Shandong, China;2.School of Law and Politics,Shandong Jianzhu University,Jinan 250101,Shandong,China)

This article tests the effects of China’s FDI(Foreign Direct Investment)in ASEAN (Association of Southeast Asian Nations)in light of the panel data during the period from 2005 to 2011.The results show that there is a long-term stable equilibrium relationship between China’s FDI and international trade in ASEAN.In the long term,there exists a significant trade-booming effect of China’s FDI in ASEAN.In the short and medium term,there exist proactive effects of China’s FDI in ASEAN although there is a slight curbing effect in export trade;although FDI exerts an unstable influence on import,positive effects will accrue in the future.

FDI;import and export trade;panel co-integration;panel error correction model

F752

A

1671-0304(2014)01-0058-05

2013-06-11

教育部人文社会科学研究规划基金项目“增加值贸易与国外供求波动的动态传递效应研究”(13YJA790024)。

王长义(1971-),男,山东莘县人,山东财经大学国际经贸学院副教授、管理学博士,主要从事跨国经营与对外投资研究。