产品市场竞争对公司代理成本和代理效率的影响

2014-02-09陈红,王磊

陈 红,王 磊

(中南财经政法大学金融学院,武汉430073)

产品市场竞争对公司代理成本和代理效率的影响

陈 红,王 磊

(中南财经政法大学金融学院,武汉430073)

从总体上看,产品市场竞争能有效地降低上市公司代理成本,抑制管理层过度消费现象,同时激烈的市场竞争也能促使管理层更加努力工作,客观上提高了上市公司的代理效率。加入产权因素进行分析发现,产品市场竞争对不同产权性质背景的上市公司的治理作用存在差异性。相对于国有企业,产品市场竞争对非国有企业代理成本、代理效率影响更显著。面对激烈的市场竞争,非国有上市公司代理成本将会显著降低,同时代理效率将会显著提高。

产品市场竞争;产权;代理成本;代理效率;上市公司

现代公司制企业最大的特征是所有权与控制权的两权分离,它摆脱了原先的任人唯亲的聘任机制,在真正意义上将优秀的职业经理人聘入了公司。但是随着公司的发展,两权分离机制的弊端也逐渐凸显,职业经理人本身也是经济人,也会遵循利益最大化原则,而这就可能导致职业经理人为了自身利益牺牲甚至损害公司与股东利益。如何对经理人进行治理成为了研究的重点问题,达尔文认为自然界的竞争导致“物竞天择,适者生存”,而这一规律同样适用于商界。本文将对产品市场竞争是否能提高上市公司代理效率,降低上市公司的代理成本这一问题展开具体研究。

一、文献回顾与假设

就产品市场竞争能否有效降低公司代理成本、提高代理效率问题,学者们展开了大量相关的研究。Hermalin发现,产品市场竞争不仅能减少高管的偷懒松懈行为,还能减少高管的代理消费,且当公司处于激烈的市场竞争中时,公司高管被更替的概率也随之增加。[1]RaviJagannathan等发现,相对于处于高竞争的企业,处于低竞争的企业往往现金流更多,无效率的投资也更多。[2]RachelGriffith发现,随着产品市场竞争度的提升,公司效率与增长率都有所提升,而这种效率的提升在存在委托代理的公司更为显著。[3]JenBaggs发现,产品市场竞争迫使公司更关注产品质量的提升,同时也降低了代理成本,提高了员工的努力度。[4]Antonio Ruiz-Porras、CelinaLopez-Mateo的研究同样发现,产品市场竞争度的提高降低了公司的代理成本。[5]谭云清、朱荣林及李寿喜等发现,产品市场与上市公司的代理成本呈现显著的负相关,与代理效率呈现显著正相关。[6][7]胡建平和干胜道研究发现,相对于竞争行业公司,垄断行业公司经营效率要远远落后于竞争行业公司。[8]姜付秀、黄磊、张敏等的研究显示,产品市场竞争与较为合理的公司治理机制能有效降低公司的代理成本,并且提高公司代理效率。但公司治理机制的作用在不同产品市场竞争度下显示出了异质性。[9]高明华、王延明的研究结果表明,公司内部治理机制越好,公司的代理成本则越小,反之则相反。[10]程柯、孙慧的研究显示,代理效率与高管持股比例呈现出显著的倒U型关系,且民营上市公司中高管持股比例发挥的提高代理效率的作用更为显著。[11]从上述文献可以看出,产品市场竞争能对公司高管产生直接压力,破产清算的威胁将高管与公司利益捆绑,客观上起到了治理作用,因此本文提出假设一。

假设一:产品市场竞争能有效降低公司代理成本,提高公司代理效率。

产权性质在中国上市公司中扮演着非常重要的作用,中国有很多上市公司都是由国企改制而成,而这种天然的“血缘”关系使得国有上市公司较之于非国有上市公司具有更多的竞争优势。陈胜蓝、陈英丽和胡佳妮研究发现,产品市场竞争与企业融资约束间存在正相关关系,竞争越激烈企业所面临的融资约束则越严重,进一步研究发现,非国有企业在市场竞争中能更有效地解决融资约束,而国有上市公司无法有效解决融资约束的原因在于,国有上市公司的政府背景使其不必担心竞争中面临的资金短缺问题。[12]潘岳奇利用中国房地产企业数据对企业资本结构、企业产权性质以及产品市场竞争三者进行研究,结果显示,国有企业普遍存在着较弱的融资约束,因此在产品市场竞争中更容易显现出攻击性;而非国有企业则存在更强的预算约束,因此,非国有企业负债更容易使非国有企业在产品市场竞争中更加软化。[13]王磊、袁进明、王国磊对上市公司股权集中度、产品市场竞争与现金股利政策关系进行研究发现,大股东持股比例增加,其利用现金股利掏空公司的可能性也越大;而产品市场竞争却能抑制大股东通过现金股利掏空公司的行为,且在非国有上市公司中,这种抑制效果更为显著,其潜在的原因可能是非国有上市公司较之于国有上市公司面临更大的融资约束。[14]基于上述分析,本文提出假设二。

假设二:相对于国有企业,产品市场竞争对非国有企业代理成本降低作用更为明显。

二、研究设计

(一)样本选择

本文采用2007~2011年A股上市公司为样本数据,剔除了创业板、未股改的上市公司、ST公司、*ST公司、金融企业以及数据缺失的公司。数据主要来源于国泰君安数据库(CSMAR)以及巨灵金融数据库,数据处理软件主要选取R以及Stata,本文实证分析前对所有连续变量在1%和99%分位都进行了winsorize处理。

(二)主要变量的选取

1.被解释变量的选取。(1)公司代理成本(AC)。管理费用是一个较好地衡量代理成本的指标,管理费用中包括各种业务招待费、差旅费等管理层能支配的费用,而这能很好地衡量管理层的在职消费情况。但不同规模公司的管理费用肯定存在差异,为了消除公司规模可能存在的管理费用过大的差异,本文用管理费用率衡量代理成本,即公司代理成本=管理费用/营业收入。(2)公司代理效率(AR)。公司代理效率主要考虑管理层利用资产所能创造收入的多少,也即所谓的资产周转率。资产周转率=营业收入/总资产,资产周转率越高表示代理效率越高,也即管理层越努力的工作。

2.解释变量。本文主要选取的解释变量为产品市场竞争度,而如何衡量产品市场竞争度很多学者都做了有益地尝试。现今主流的衡量方法是构建赫芬达尔指数(HHI)。它是用来衡量产业集中度的一种指标,赫芬达尔指数越大意味着行业集中度越高,同样也意味着行业竞争度较低。,其中,xi代表行业中第i个企业的销售收入,x代表整个行业的销售收入。本文除了采用赫芬达尔指数之外,还加入了产品替代性、行业进入成本以及行业市场规模三个因素来更全面地衡量产品市场竞争度,具体定义如下:

3.其他变量。除了以上提到的变量外,本文还使用了以下变量:

公司产权性质(Sta),若为国有上市公司其取值为1,否则为0;第一大股东手中控股比例(Share);董事会大小(Bs)为年末公司董事会总人数;独立董事在董事会中所占比例(Ind)为年末公司独立董事人数/年末公司董事人数;监事会大小(Spv)为年末监事会人数;管理层薪酬(Sal)为年末所有高管薪酬总额的对数(包括董事会、监事会及其他高管);管理层持股比例(Mshare)为年末管理层持股比例总和;公司规模(Size)为对数化年末公司资产总额;资产负债率(DA)为年末公司负债总额/年末公司资产总额;公司自由现金流量(CF)为营业收入+折旧-支付的各项税费-分配股利及利息支付的现金结果的对数,以及年度哑变量(Year)。

(三)模型构建

1.产品市场竞争对代理成本的影响。为了研究产品市场竞争是否能有效降低公司代理成本,本文建立了以下模型:其中,PMC为产品市场竞争度,包括赫芬达尔指数(HHI)、产品替代性(Sub)、市场规模(Ms)以及行业进入成本(Ec),其中模型(2)在模型(1)的基础上加入内部治理变量后得到。

2.产品市场竞争对代理效率的影响。为了研究产品市场竞争能对管理层产生压力,促进管理层努力工作,从而提高代理效率,本文建立模型(3)与(4),(4)为在(3)的基础上加入了公司内部治理变量后得到。

三、实证结果分析

(一)描述性统计分析

表1 主要变量描述性统计结果

从表1可以看出,衡量公司代理成本的AC变量的均值为0.539,这意味着营业收入中将近一半都为管理费用,而这一比例显然过高。如此高额的管理费用不得不令人怀疑中国上市公司高管中存在大量的在职消费等侵占公司利益的行为。衡量上市公司代理效率的AR变量的均值为0.73,其最大值与最小值的差异也非常大,最大值为10.45,最小值为0.0003。可见,就代理效率来说,上市公司之间的差异度还是非常大的。

(二)回归结果分析

1.产品市场竞争与代理成本回归结果分析

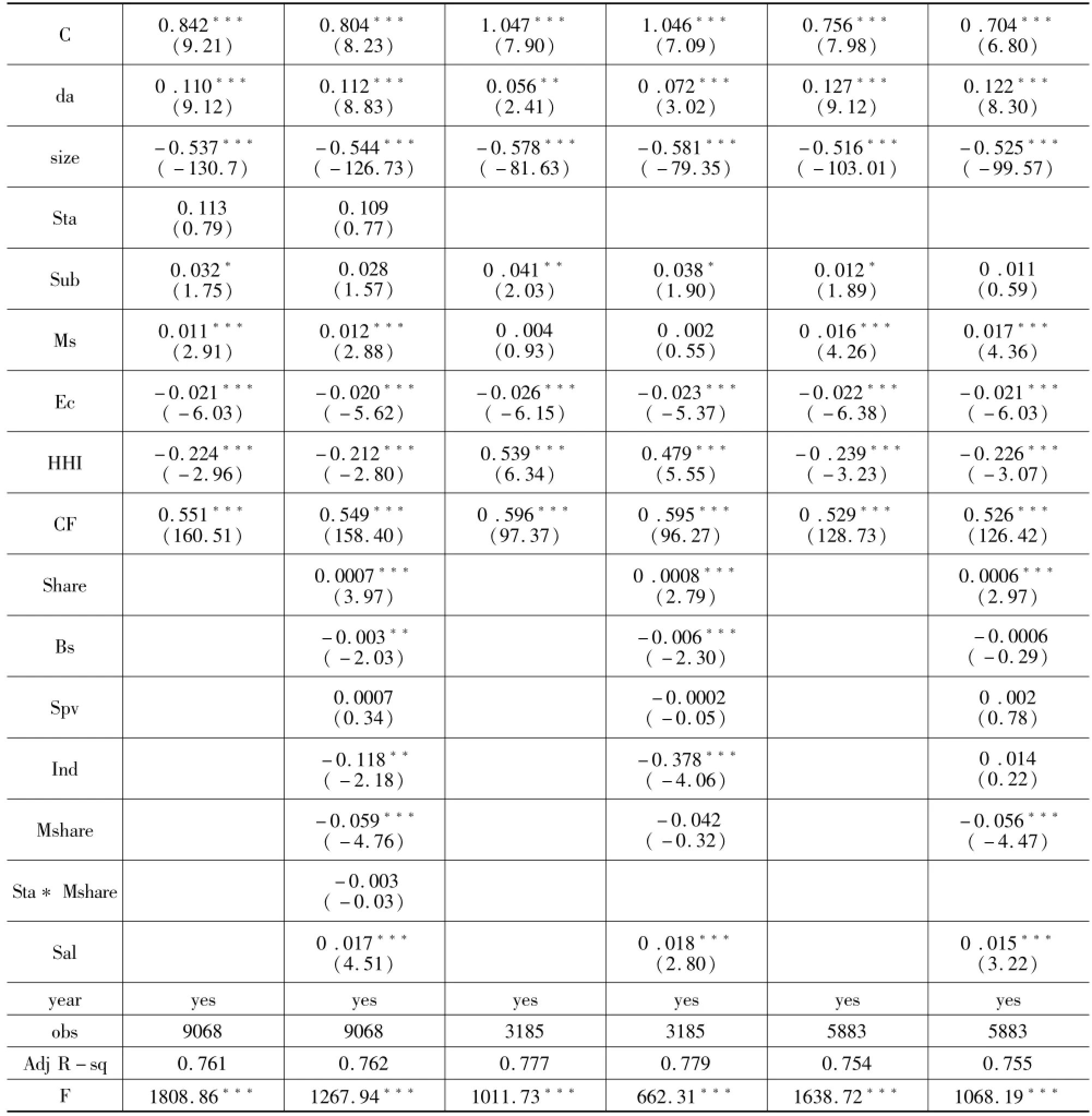

表2 产品市场竞争度与代理成本实证结果

从表2可以看出,在全样本实证结果中,除行业规模(Ms)外,其他产品市场竞争的三个代理变量,即产品替代性(sub)、行业进入成本(Ec)以及行业集中度(HHI)系数全部通过了T检验,且都显示出随着产品市场竞争的加剧,公司的代理成本越来越低,即产品市场竞争发挥了一定的破产清算威胁效果,促使管理层从长远利益出发,降低代理成本。产权变量Sta与代理成本呈现出了正相关关系,可见国有企业代理成本相对于非国有企业更高,原因可能在于国有企业相对规模更大,其代理成本也更大;另一种可能是国有上市公司存在较为严重的所有者缺位现象,公司实际权力掌握在高管手中,公司股东与高管存在极其严重的信息不对称现象,这也导致了国有上市公司存在更为严重的代理成本。为了观测不同产权下产品市场竞争对代理成本的作用是否出现差异性,本文将样本分为国有以及非国有上市公司,从表2可以看出,非国有上市公司中除行业规模(Ms)结果出现异常外,其他三个产品市场竞争的代理指标都较为显著。而国有上市公司中四个产品市场竞争代理指标中仅有产品替代性与行业集中度结果显著。因此,相对于国有上市公司,产品市场竞争对非国有上市公司代理成本的抑制效果相对更为显著。

表3 产品市场竞争度与代理效率结果

2.产品市场竞争与代理效率回归结果分析

从表3可以看出,无论模型是否加入内部治理变量,产品市场竞争与代理效率结果都较为稳健,除行业规模(Ms)外,其他三个产品市场竞争度的系数都显著通过了检验,且符号都与理论相符,这表明随着产品市场竞争的加剧代理效率也随之上升。进一步的将样本按照产权进行分组结果显示,在非国有上市公司样本组,几乎所有产品市场竞争代理变量的系数都显著通过了检验;而在国有上市公司中只有产品替代性以及行业集中度的系数通过了检验且与理论相符。由此可见,相对于国有上市公司,产品市场竞争对非国有上市公司代理效率提高效果相对更为显著。之所以在不同产权下产品市场竞争的治理效果出现差异,其原因在于产权的影响。国有上市公司天然与政府存在着政治关联,因此自然而然地受到了政府的“庇佑”,当国有企业陷入困境时,政府会伸出“支持之手”。而且,国有上市公司的高管具有行政任命的性质,高管只要不出现较大错误基本不会被辞退。这些就造就了产品市场竞争对国有上市公司以及高管的破产清算威胁效果大大减弱。而非国有上市公司不具有这种条件,从而在激烈的产品市场竞争中就更容易遭受破产清算的威胁,因此,非国有上市公司的治理效果相对于国有上市公司更好。

四、结论与建议

总体上来看,随着产品市场竞争的加剧,上市公司的代理成本会降低,代理效率也会上升。究其原因在于,激烈的市场竞争环境给企业带来了很大的压力,为了避免失败,管理层不得不将自己的利益与公司捆绑在一起,而这就在客观上迫使管理层降低公司成本与各种开支,从而使得代理成本有所降低,这验证了产品市场竞争的确存在破产清算威胁,客观上起到了治理作用。相对于国有上市公司,产品市场竞争对非国有上市公司代理成本的影响更显著。就产品市场竞争能否提高公司代理效率这一问题来看,本文的实证结果显示,总体样本回归的结果是支持这一结论的。

根据本文的结论,为了进一步发挥产品市场竞争的作用,就要努力确保产品市场竞争的公平公正性。只有所有的企业公平公正地展开竞争,才能保证产品市场竞争的效果。政府当局应该努力深化市场经济改革,保证市场经济的公平性,只有公平才能保证产品市场竞争起到有效的公司治理作用。但是在鼓励产品市场竞争的同时,又要注意防止过度竞争。现今我国很多行业往往都处于过度竞争的状态,而且这种竞争更多的是处于低效率的竞争,尤其很多行业的竞争都是以价格竞争为主,而产品差异性竞争则很少。因此,针对这种低效率的竞争,尤其要注意防止“过度竞争”,努力将“过度竞争”引导到“有效竞争”。而在这个引导过程中,政府需要做好引导人的角色,首先,要大力扶持科技型公司,要从立法角度真正地保护知识产权;其次,要不断地进行产业的升级换代,对夕阳产业,尤其是主要以价格竞争为主且存在较多亏损企业的产业,政府可以促进企业间兼并、合并,不断淘汰规模小的亏损企业,使整个行业形成规模优势,并不断地促使整个行业从价格竞争模式转变为差异性竞争模式,从而形成“有效竞争”。最后,同时还要进一步完善职业经理人市场与上市公司人事任命制度。尤其在国企中,职业经理人都是行政指派,只要不存在较大地违规现象一般都不会被撤职,而这样就不可避免地会产生经理人的懈怠行为。非国有企业中当大股东手中持股比例较高时,由于掌握人事任命权,也可以选派代表自己利益的人作为职业经理人,而这些行为都会降低公司的运营效率。为此,需要改革这种职业经理人的任命方式,可考虑由股东大会进行投票推选合适的职业经理人,大股东只享有推荐权,不享有人事任命权,真正的任命权掌握在所有股东手中。同时还要不断地建立与完善我国职业经理人市场[15],形成有效的竞争机制,优胜劣汰,让市场能提供大批的优质职业经理人。

[1]Hermalin,B..The Effects of Competition on Executive Behavior[J].Rand Journal of Economics,1992,23(9).

[2]Ravi Jagannathan,Shaker B.Srinivasan.Does Product Market Competition Reduce Agency Costs[R].NBERWorking Papers,National Bureau of Economic Research,2000.

[3]Rachel Griffith.Product Market Competition,Efficiency and Agency Costs:An Empirical Analysis[R].IFSWorking Papers,2006.

[4]Jen Baggs.Product Market Competition and Agency Costs[J].The Journal of Industrial Economics,2007,(2).

[5]Antonio Ruiz-Porras,Celina Lopez-Mateo.Corporate Governance,Market Competition and Investment Decisions in Mexican Manufacturing[R].Working Paper,2009.

[6]谭云清,朱荣林.产品市场竞争、代理成本及代理效率:一个经验分析[J].上海管理科学,2007,(4).

[7]李寿喜.产权、代理成本和代理效率[J].经济研究,2007,(1).

[8]胡建平,干胜道.产品市场竞争、自由现金流量和代理成本[J].统计与决策,2008,(7).

[9]姜付秀,黄磊,张敏.产品市场竞争、公司治理与代理成本[J].世界经济,2009,(10).

[10]高明华,王延明.产品市场竞争、经理人薪酬与代理成本[J].公司治理评论,2009,(1).

[11]程柯,孙慧.产权性质、管理层持股与代理效率——基于随机前沿模型的度量与分析[J].山西财经大学学报,2012,(10).

[12]陈胜蓝,陈英丽,胡佳妮.市场竞争程度、股权性质与公司融资约束——基于中国20个行业上市公司的实证分析[J].产业经济研究,2012,(4).

[13]潘岳奇.企业资本结构、产权性质与产品市场竞争行为[D].浙江大学,2011.

[14]王磊,袁进明,王国磊.产品市场竞争、股权集中度与现金股利政策——基于中国上市公司的实证分析[J].南方金融,2013,(5).

[15]汤吉军,年海石.国有企业公司治理结构变迁、路径依赖与制度创新[J].江汉论坛,2013,(2).

责任编辑:蔡 强

F276.6

A

1005-2674(2014)04-037-07

2013-12-30

定稿日期:2014-03-10

国家社会科学基金项目(112JY149);教育部新世纪人才支持项目(NCET-12-0984);中南财经政法大学融通型拔尖创新人才培养项目(2013RT02)

陈红(1970-),女,浙江湖州人,中南财经政法大学金融学院教授,博士生导师,主要从事金融学研究;王磊(1986-),男,江苏丹阳人,中南财经政法大学金融学院博士研究生,主要从事金融学研究。