制造业企业套期保值方案实施的绩效评价研究

2013-12-29李献刚

李献刚

(盐城工学院 经济与管理学院,江苏 盐城 224051)

制造业企业套期保值方案实施的绩效评价研究

李献刚

(盐城工学院 经济与管理学院,江苏 盐城 224051)

套期保值是现代企业规避商品价格剧烈波动的最理想的风险管理工具之一,通过套期保值,可以改变企业在原材料采购过程中的被动性,使企业主动控制生产成本,保证经营利润。对企业开展的套期保值业务进行正确的绩效评价,对提高企业开展套期保值业务的积极性具有重要的指导意义。通过对影响企业套期保值效果因素的分析,提出企业可以将期货和现货市场的综合收益以及期货市场套保品种的均价作为评价套期保值绩效的参考对象,能够正确引导企业合理参与套期保值,正确评价套期保值效果。

套期保值;绩效评价;制作业企业

企业在正常的生产经营过程中,会遇到各种各样的风险,如经营管理风险,价格风险,信用风险包括国家政策风险等。对于许多企业来讲,价格风险是他们面临的主要风险。在市场经济条件下,市场中的供给与需求总是存在着差异,供求关系的不平衡导致商品价格上下波动,容易给商品的生产者和需求者带来经济上的损失。所以,企业总是力求回避、转移或者分散这种风险,以此稳定企业的预期收益。期货市场的套期保值,是企业规避商品价格剧烈波动的最理想的风险管理工具。通过套期保值,可以改变企业的被动性,使企业主动控制企业成本,保证利润,实现又好又快可持续发展。因此,如何对企业开展的套期保值业务进行正确的绩效评价,对提高企业开展套期保值业务的积极性具有重要的指导意义。

一、套期保值的内涵

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。套期保值交易之所以能够规避价格风险,达到保值的目的,是因为期货市场上存在一些可遵循的基本经济规律:一是在同一时空内,同种商品的期货价格变动与现货价格变动趋势和方向相同,即价格的趋同性;二是随着期货合约到期日的临近,期货交易的交割制度即将实施,期货价格和现货价格会无限的接近,即价格的收敛性。

二、套期保值的作用

套期保值在企业的发展过程中具有重要作用,具体体现在:1、有效规避价格风险。企业竞争能力的高低与有效控制市场价格风险密切相关。因此,有效规避价格风险也是企业核心竞争力的具体体现。企业通过套期保值转移、规避价格风险,使市场价格水平符合生产经营要求,有效控制市场价格,从而提高企业的竞争力。[1]2、参与资源配置。经济活动是受多重因素影响的,企业难以准确预测市场的运行趋势。通过套期保值,不仅使企业通过期货市场获取未来市场的供求信息,提高企业生产经营决策的科学合理性,做到以需定产,而且使企业规避市场价格风险,增加经济效益。

三、影响企业套期保值绩效的基本要素

1. 套期保值比率

套期保值比率指套期保值者在建立交易头寸时所确定的期货合约总值与所保值的现货合同总值之间的比例关系。由于企业在原材料采购或产品销售过程中,保值的现货与期货合约之间在数量上存在着一定的差异,而且这种差异有时候还是动态变化的,这就决定了企业在套期保值方面存在三种可能,即完全套期保值时,套保比率等于1;部分套期保值时套保比率小于1;超额套期保值时,套保比率大于1。

在这三种套期保值方式中,对于完全套期保值,即一个市场的损失正好被另一个市场的利润所抵消,现货和期货价格的变动,方向一致,幅度相同,现货市场上的损失(盈利)与期货市场的盈利(损失)完全相等,这是一种最理想的状况,企业在原材料采购或产品的销售中面临的风险被完全规避,企业的套期保值效率得到了最好发挥。对于不完全套保,即企业的现货没有用充分的期货合约来对冲,在现货价格出现不利于企业的生产经营时,企业的业绩就受到了一定的影响,影响程度的大小与现货和期货的保值比率有较大关系;对于超额套期保值,即套保比率大于1的情况,这往往意味着企业要承担更大的金融风险,一旦对期货合约的价格判断出现失误,那么企业在期货市场上就会出现重大亏损,套期保值的效率也就大大打了折扣,由保值变为了投机,这也违背了套期保值的初衷。

2. 套期保值时间的长短

企业经营业绩的好坏,往往是在一个相对的会计期间来衡量的,如上市公司的季报、半年报和年报,都是用来衡量上市公司经营业绩好坏的一个时间段。套期保值是企业正常经营的一部分,那么在衡量套期保值绩效的时候,也应该设置一个时间段。由于期货和约在时间上不一定全部是逐月连续的,有的是单月连续,有的是双月连续,还有的是间断性连续,这样就不能用期货合约时间的长短来考察套期保值的效果。本文经研究发现,时间越短,套期保值的效果越不明显。

3. 套期保值策略的选取

为了提高套期保值效果,企业应根据市场实际情况选择合适的套期保值策略。制造业企业进行套期保值时,有时必须提早结束期货交易以保住可能的盈利,减少潜在的损失。一种情况是当价格的走势与自己原来的预测相反,经过反复分析论证无误之后可以立即结束期货交易。比如该制造业企业原先是为了防止原材料上涨而做买入套期保值,但后来种种迹象表明该原材料价格有下跌的趋势,此时期货的交易就限制了这笔潜在利润的取得,就应及时对冲期货合约,以取得因价格下跌带来的好处。另一种是价格发生了有利于自己的意外变动,发现市场的发展趋势特别明朗,并且是朝着自己有利的方向发展,此时企业可以适当考虑延长套期保值的期限,否则企业的收益很可能因提前结束套期保值而不能使效益最大化[2]。这些操作的前提就是企业要有一个专业的期货操作团队,帮助企业分析市场动态。如果仅是部分人认为市场发展趋势同现货头寸一致或者市场发展趋势并不够明朗,则不应该提前结束套期保值,而应坚持之前的套期保值策略。

4. 套期保值的成本

套期保值的成本主要包括:佣金、交易手续费、保证金资金成本和相关人员的人力成本等。本研究发现,期货市场的交易成本过高不仅影响现货企业参与套期保值的积极性,而且对参与企业的套期保值效果也会产生重大影响。相关数据显示,2012年,国内160家期货公司的手续费收入就达到了123.63亿元,如果扣除交易所返佣的31.94亿元,在我国期货市场机构投资者参与度还不高的情况下,面对如此过高的运行成本,将会造成国内期货市场严重的“失血”现象,对企业参与套期保值业务或参与企业的套期保值绩效都会产生负面影响。另外,本人在课题研究过程中选取了江西铜业和铜凌有色两家有代表性的上市公司,对这两家公司在金属铜的套期保值交易中所支付的各种资金进行专门分析[3],从他们所披露的2011年和2012年的年报中发现,他们每年所支付的期货保证金和手续费是比较高的,这不利于套期保值绩效的发挥,如下表所示:

表1 江西铜业和铜凌有色在套保业务中各种资金对比

四、评价企业套期保值绩效的方式

1. 将期货和现货的综合损益作为评价套期保值绩效的对象

要正确评价套期保值,参与企业就要对套期保值所取得的效果有一个正确的认识。企业开展套期保值活动,就是把期货市场当作转移价格风险的场所,其实质在于“风险对冲”或“风险转移”。

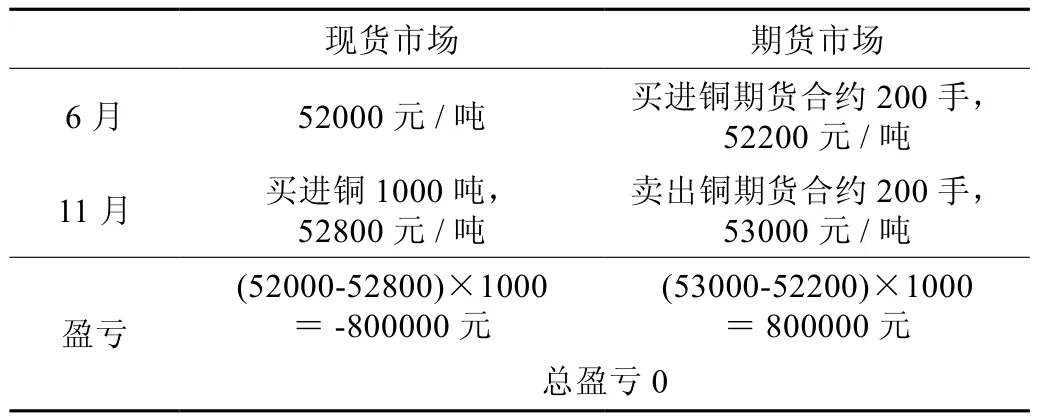

评价套期保值效果的好坏首先要把套保项目在期货市场和现货市场的综合损益作为评判标准。因为企业开展套期保值业务的初衷不是想在期货市场上盈利或盈利多少,而是想充分利用套期保值的基本功能来规避现货市场上价格波动的风险,指导企业进行正常的生产经营。企业开展套期保值业务与不开展套期保值业务对企业风险规避的效果是不一样的[4]。例如:某变压器生产企业在6月份签订了12月份的销售合同,生产期一个月,需要买进铜1000吨,合同签订时原材料铜市场价格为52000元/吨(该价格企业是盈利的),企业由于账面流动资金不足而不愿过早买进原材料,决定11月份在买进原材料进行生产。但是担心到那时候原材料价格会上升,于是在期货市场以52200元/吨的价格买进200手12月份铜期货合约(5吨/手),如果到11月份企业购进原材料时市场现货价格为52800元/吨,期货价格为53000元/吨,该企业盈亏状况见下表:

表2 买入套期保值交易

由上表分析可知,该企业以期货市场盈利的80万元抵补了现货市场原材料价格上涨造成的损失,其实际成本仍为原来的52000元/吨,此次套期保值交易成功规避了原材料现货价格上涨所带来的风险。这家企业的套保效果就是比较理想的。因此我们评价套保效果的好坏要从期货和现货两个市场的总盈亏来加以衡量,而不能只以一个市场的盈亏来判断。

2.把企业套保项目的期货市场均价作为评价对象

把企业套保项目的期货市场均价作为评价对象,其实就是对该品种期货市场的均价做一个市场评价。因为,在某一段时间内,工业品(农产品除外,农产品容易受到天气变化影响)的供给与需求基本上稳定的,而且这种供给和需求与经济周期大体上呈正相关关系,那么价格的变化就有一个正常的波动区间。我们把套保项目的期货市场均价作为评价对象,就可以评判出企业套保业务开展水平的高低,从而能够使企业不断改善和修正自己在期货市场中的有效操作,提高套保水平和套保绩效。虽然我们在研究套期保值的本质时指出,不能以期货市场是否盈利或盈利多少来评价套期保值的优劣,但是在实践操作过程中,许多企业都在追寻两个目标:一是利用套期保值来规避企业的价格风险;二是在期货市场上要同时盈利。换句话说,现货市场可以有亏损,但期货市场最好要盈利[5]。这不是某些理论研究者所称的对于期货市场或套期保值的苛求,而是企业参与套期保值的现实要求。对于套保项目均价的选取,最好选取较长时间段内的期货合约的平均价格作为市场评价标准,因为,如果时间过短,期货合约的价格容易受到非极端市场行情的影响,造成市场均价不公允,也就影响了套期保值效果的评价。

因此,对套期保值效果的评价,不能简单地把期货市场上是否盈利或盈利多少来作为衡量套期保值效果优劣的标准,而要从期现两个市场的总收益以及在套保阶段套保品种期货市场均价变化情况来加以衡量。

[1] 罗孝玲.期货与期权[M].北京:高等教育出版社,2011:324-327.

[2] 汪 玲.浅析我国企业期货市场套期保值现状及几点建议[J].企业导报,2011,(13):123-124.

[3] 林丽琼, 谢志忠. 农村中小企业信贷可得性影响因素的实证分析[J]. 中南林业科技大学学报(社会科学版),2009,(03) :34-35.

[4] 何树红,谢 伟,廖海华.股指期货的套期保值比率与绩效研究[J]. 统计与决策,2009,(11):67-68 .

[5] 梁 乔, 李 艳. 企业借款投资经营的财务风险管理研究[J]. 中南林业科技大学学报(社会科学版),2013,(3):111-113.

Hedging Performance Evaluation Research on the Implementation of Scheme in Manufacturing Companies

LI Xian-gang

(College of Economics and Management, Yancheng Institute of Technology Yancheng 224051, Jiangsu, China)

Hedging is one of the ideal risk management tools for the enterprise to avoid sharp fl uctuations in commodity prices.Through hedging, it can change the passivity of the enterprise, and the enterprise takes the initiative to control the production cost and guarantee the operating prof i t. A right performance evaluation may improve the enthusiasm of enterprises to carry out hedging business. In this paper, through the analysis of factors inf l uencing the effect of hedging, it points out that participating in futures market and spot market can consolidate the prof i t and loss and corporate hedging futures market average price as evaluation object of the project, guiding enterprises to correctly evaluate the hedging effect.

hedging; performance evaluation; manufacturing enterprises

F830

A

1673-9272(2013)06-0047-03

2013-10-14

江苏省2012年度高校哲学社会科学研究基金资助项目:“套期保值在制造业企业成本控制中的研究应用”(编号:2012SJB790047)。

李献刚(1973-),男,江苏新沂人,盐城工学院经济与管理学院讲师,硕士,研究方向:财务与金融。

[本文编校:罗 列]