论WTO与国际海关制度及组织的关系

2013-12-18

自上世纪中叶海关合作理事会成立以来,国际海关法构建的主要阵地一直都在以欧洲国家为主的WCO(World Customs Organization)。[注]世界海关组织的正式名称是海关合作理事会(the Customs Co-operation Council,CCC),成立于1952年。目前,它是唯一的全球性、政府间、海关类的国际组织。为了进一步反映其全球性国际组织的性质,也为了进一步协调与WTO的关系,1994年第83/84届理事会会议上通过了一项议案,即将海关合作理事会采用“世界海关组织”(World Customs Organization,WCO)作为其工作名称(Working Name)。至此,海关合作理事会具有两个名称。“海关合作理事会”是该组织的正式名称,“世界海关组织”则是该组织的非正式的工作名称(鉴于当前称谓习惯,本文中使用“世界海关组织”或“WCO”作为对该组织的称谓)。WCO作为全球179个关境区海关当局的联合体,其成员方海关管理着全球98%的贸易量,其所制定的国际海关法在注重海关法的协调与简化的同时,也注重海关执法与商界便利的平衡。

进入21世纪后,WTO的贸易便利化谈判过程实质上就是一次规模宏大的国际海关法构建过程。WTO作为全球自由贸易的制度体系与组织体,作为国际资本的代言人,其所承载的国际海关法必然是“贸易便利化”的,贸易便利化是WTO国际海关法的唯一原则与目标。

21世纪伊始,WTO与WCO作为全球性的组织,在国际海关法领域中,两者功能发生了竞合,两者的立法原则出现了矛盾,两者的立法出现了重合与竞争。

一、WTO所创制国际海关制度

20世纪后期,WTO逐渐涉入国际海关法领域,但毕竟只是在海关估价这一有限领域。进入21世纪后,特别是自2004年WTO的贸易便利化谈判进入实质性阶段后,其中贸易便利化谈判的提案绝大部分都是围绕着海关立法与执法全面展开。其多哈发展议程所产生的贸易便利化谈判草案文本中的绝大部分内容都是对海关制度与规则的国际统一与协调,以最大程度实现贸易自由化。因此,WTO的贸易便利化谈判草案文本非常类似于一个全球性、综合性的《海关法典》或《海关法通则》的草案。因此,WTO的贸易便利化谈判过程实质上就是一次规模宏大的国际海关法构建过程。WTO作为全球自由贸易的制度体系与组织体,其所承载的国际海关法必然是“贸易便利化”的,贸易便利化是WTO国际海关法的唯一原则与目标。

(一)WTO已经创制的国际海关制度

在国际海关法领域中,WTO通过其体系中现有的三类国际海关条约与规则,为国际资本部分打开了各国的海关之门,在海关制度全球化路程中迈出了坚实有效的步伐,而且这坚实有效的步伐将通过多哈发展议程继续迈下去。

WTO协议体系中现有的国际海关制度分为三类:

一类是国际关税制度(即关税减让原则、规则与减让表,海关估价规则与原产地规则)。关税减让包括一般货物的减让和信息技术产品[注]根据《信息技术协议》(Information Technology Agreement,ITA)进行的关税减让。ITA是世贸组织成立后的重要谈判成果之一,源于1994年在日本神户会议上正式启动的IT产业全球谈判,当时参会的美、日、欧、加四方达成默契,要求四方在2000年前完全取消半导体、电子计算机、软件以及通信器材等方面主要IT产品的关税。的关税减让。海关估价规则和原产地规则是为了关税征收所实施的关税管理制度与规则。

一类是国际通关制度。主要涉及GATT1994第5条(过境自由)、GATT1994第8条(进出口规费和手续)、GATT1994第10条(贸易法规的公布和实施)。

还有一类是国际知识产权海关保护制度。TRIPS协议的第三部分知识产权的实施,包括了从第41条到第60条共五节的内容,对各成员方的知识产权执法作出了规定。协议规定的知识产权的实施包括司法和行政的程序,其中的一般义务,如保证实施程序的公平公正义务、防止程序的滥用的义务、迅速救济的义务等对司法和行政程序同样适用。因此,这些规定也构成各关税区知识产权边境保护的基本义务。

这些制度在WTO复杂的协议群体系中的位置见图1。

图1 WTO现存协议体系中的国际海关条约与规则图示

(二)WTO拟创制的国际海关制度

WTO成立后国际海关制度的发展主要是在贸易便利化议题下推进的。由于WTO现有的国际海关法基本原则与具体规定仍然存在着明显的缺陷:首先,这些原则与条款非常抽象,没有执行的方法、程序,以及执行与评审的标准,因此缺乏可操作性,也没有很强的约束力。其次,这些条款分散于不同的文件,缺乏协调与统一。因此,贸易便利化成为新加坡议题的一项。2004年《多哈回合框架协议》要求贸易便利化谈判应澄清和改进GATT1994的第5条、第8条和第10条,以进一步加速货物的通关速度,同时应致力于海关之间或其他相关机构之间在贸易便利化问题上的有效合作,并在该领域增进技术援助和基础设施建设的支持。[注]周申:《多哈回合框架协议的达成及其对世界经济的影响》,《南开学报(哲学社会科学版)》2005年第4期,第82页。海关制度便利化成为贸易便利化议题中的核心内容。

有关GATT1994第5条“过境自由”规定,目前谈判内容包括:第一,给予过境待遇时不得因船籍、原产地、始发地、入港、出港或目的地,货物或运输工具的所有权而区别对待;第二,不得延误或限制过境运输,免除其关税和过境税费;第三,可以收取运输费、过境管理费或提供服务的成本费,但必须合理;第四,有关过境的费用、法规和程序须遵守非歧视原则;等等。具体涉及到海关制度的内容有:海关手续和单证的限制、简化、标准化,审核取消不必要或过于繁复的手续,推动采用过境单证;对不同过境运输方式、不同承运人和交货形式的非歧视及国民待遇;区别转运与非转运;费用与担保范围、形式的澄清和条款的更进一步明确定义;各成员方海关间的合作、过境政策协调和信息共享等。[注]海关总署WTO事务办公室:《WTO贸易便利化议题谈判情况综述(一)》,海关总署网站,访问日期:2012年12月19日。

有关GATT1994第8条“进出口规费和手续”规定,目前谈判内容包括:第一,除关税和国内税以外,对进出口征收的所有规费和费用必须以提供服务的成本为限,不得成为间接保护本国产品或为财政目的而对进出口变相征收的税种;第二,必须削减规费的数量和种类;第三,简化进出口手续和对单证的要求;第四,对轻微违规不得作实质性处罚,对报关单证中失误的处罚以警告为限;第五,有权要求一成员自行审议其对本条规定的执法情况;等等。涉及到海关具体制度的有:进一步明确范围、地理覆盖界限;对费用的具体规定;对数据和单证的要求及程序的具体规定:简化、削减、标准化,采用全国统一海关编码,接受可提供的商业资料,向单一部门一次性提供资料;关于海关及相关进出口手续的具体规定:贸易和通关手续的简化、标准化、透明度的提高,国际标准的采用,对有权企业的特殊手续,风险管理(配合采用后续稽查和预确定等)及先进的、自动化监管技术;关于间接或货币担保的具体规定;关于不同边境机构间的协作、与商界的沟通,集中监管(查验、审单),通关程序用户与管理机构间的沟通;等等。

有关GATT1994第10条“贸易法规的公布和实施”规定,目前谈判内容包括:海关归类或海关估价,关税税率、国内税税率和其他费用,外汇管制、对进出口的各种规定和禁限等普遍适用的法律、法规、司法和行政裁定须迅速公布;凡涉及提高进口税率或严格进口付汇管理的措施未公布的不得实施;须设立独立的司法、仲裁或行政程序以即时审查和纠正与海关事务有关的行政行为;等等。涉及到海关具体措施的有:(1)信息的公布和获取:公布有关跨境贸易,过境法规、手续,国际贸易及海关机构的一切信息,明确要在法规中列明的要素,明确公布法规的方式,制定并公布行政管理指南,设立统一的国家咨询点,明确行政活动、决定和裁定的法律基础,公布核心措施;(2)建立咨询/反馈机制并规定正式生效前的最短期限:在管理规定和作业程序正式实施并生效之前允许并有充分时间供所有企业及相关部门进行咨询评论,在法规通过之后,生效之前留有适当间隔时间,公布采取拟议措施的合理动机,对基础立法的审议和更新修订规定;(3)复议和申诉程序及相关手续:申诉的非歧视和法律权利,特定情况下货物放行机制及其缴税中止的可能性;等等。

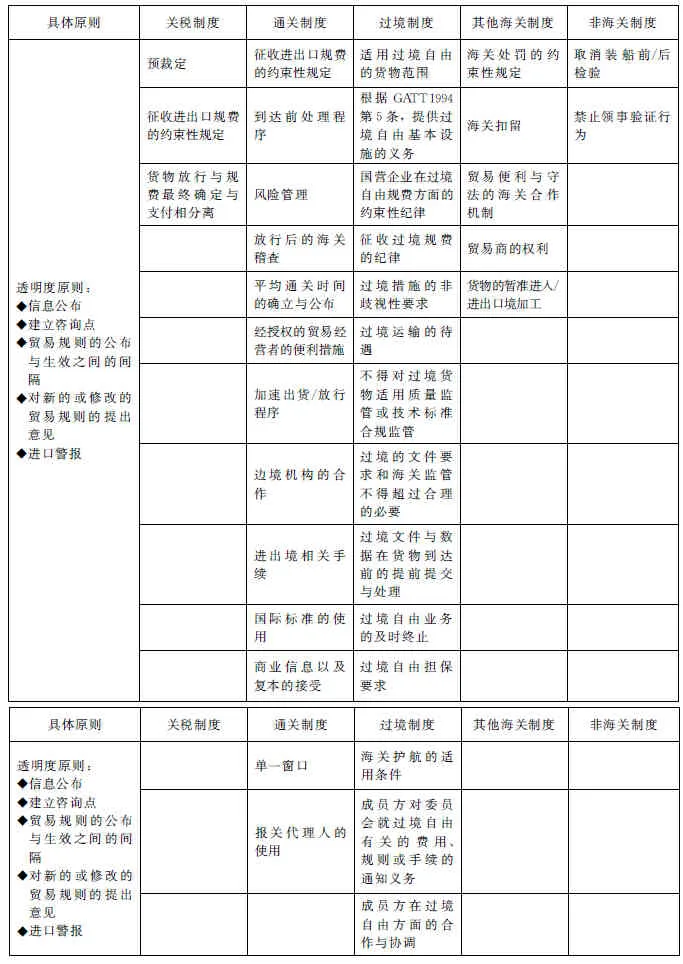

在综合各方提案的基础上,贸易便利化谈判组形成并不断修改、补充草案文本的内容。至2012年12月17日,贸易便利化草案文本中拟定的各项主题见表1。其中,绝大多数都是海关制度,仅有两项属于非海关制度,但也与通关有着密切的联系。因此,可以说,WTO在贸易便利化领域在全球推行的谈判,实际上就是以贸易便利化为原则,构建便利化的国际海关法的过程。

表1 WTO贸易便利化谈判草案文本所涉各项主题列表[注]本表的内容是基于Negotiating Group on Trade Facilitation-Draft consolidated negotiating text-Revision TN/TF/W/165/Rev.14(17/12/2012)文本的内容进行总结的。

(三)WTO国际海关法的特征——与WCO国际海关法的比较为视角

1.WTO国际海关法的亲商性(WCO是否也应该重视与商界的关系?《SAFE》框架已有明确的体现。)

WTO的贸易功能决定了它所创制的国际海关条约与制度具有亲商性的明显特征。其国国际海关规则充分反映了国际商界的意志与利益。其海关规则的立场和内容与WCO的国际海关规则相异。

这是因为WTO与WCO两个组织的功能不同。WCO是全球各国海关的联合体,是具有专业性海关职能的政府间组织。参与其运行的人员(特别是该组织的高级官员)多数都来自于各关境区的海关部门。所以,WCO在创制或总结国际海关法时,不仅会考虑到贸易便利化的目标,同时还要考虑国家的其他目标、海关的其他职能以及在当前执法能力下,实施该制度的可能性。WCO会在实现贸易便利化总体目标的前提下,在诸多辅助性目标与执法现状之间进行平衡。

但是,WTO在创制国际海关法时不会有这样的思维角度。WTO在形成国际海关法时考虑的是“实现世界资源的充分利用以及扩大货物的生产和交换为目的”,“实质性地削减关税与其他贸易壁垒,消除国际贸易中的歧视待遇”,[注]参见《GATT 1994》序言。消除对国际贸易造成不必要的妨碍和变相扭曲的边境管理措施。因此,其秉持着“国民待遇”等WTO的基本原则,推行着纯粹的亲商主义的国际海关法。其具体表现如下:

第一,WTO通过关税减让,几乎根本淡化了全球海关数千年来的财政功能,约束了海关制度的宏观经济调节功能,在发达国家尤其如此。同时,将WCO用于关税管理的HS制度与海关分类目录转变为关税减让的工具。[注]WTO:The WTO and World Customs Organization-Schedules of Concessions on Goods,http://www.wto.org/english/thewto_e/coher_e/wto_wco_e.htm,访问日期:2012年12月20日。边境上的海关最主要的屏障性职能被突破。

第二,WTO通过《海关估价协议》从事实上废除了WCO的《海关商品估价公约》(Convention on the Valuation of Goods for Customs Purpose)。从将WCO《海关商品估价公约》中对贸易界较为公平,有利于海关监管的“正常价格法(Normal Price)[注]See CCC Convention on the Valuation of Goods for Customs Purposes,Annex I Definition of value,Article I.”,转变为WTO《海关估价协议》下的“成交价格法(Transaction Value)”,使得海关没有确凿的怀疑理由的情况下,有义务接受商界的“成交价格”作为完税价格,而不是当时市场的“正常价格”。

第三,WTO通过《TRIPS协议》赋予了全球海关以知识产权边境保护的新职能,要求海关为国际商界提供“防止侵权的迅速救济措施和制止进一步侵权的救济措施”。但是,这些程序还不能妨碍通关速度,即“这些程序的实施应避免对合法贸易商造成障碍并为防止这些程序被滥用提供保障。”[注]参见《TRIPS协议》第三部分 知识产权的实施,第一节:一般义务,第41条。

第四,WTO通过透明度原则(尤其是贸易便利化谈判草案文本中的透明度规则),赋予了贸易界“对新的或修改的贸易规则的提出意见”的权利,也赋予了国际商界参与贸易立法的机会。

表2 《SAFE标准框架》[注]2005年6月世界海关组织理事会年会上首次获得通过WCO《全球贸易安全与便利标准框架》(以下简称《SAFE标准框架》)。该《标准框架》与2007年再次修订。2010年6月,WCO发布了《SAFE标准框架》的一揽子文件,包括支持《SAFE标准框架》的一系列文件和指南。2012年6月《SAFE标准框架》再出修订版。本文中所称的《SAFE标准框架》就是指WCO2012年所发布的文件。《SAFE标准框架》其本身不是多边条约,没有国际法上的约束力。但是,WCO的170多个成员海关中有161个成员承诺实施该框架。为了保证各国海关,特别是发展中国家的海关有能力实施《SAFE标准框架》,从2006年开始在全球推行的海关能力建设的“哥伦布计划”(Columbus Program),几乎绝大多数的WCO的发展中成员方的海关都卷入了不同阶段的贸易便利化能力建设中。其中,有115个成员方完成了第一阶段的诊断。包括中国在内的83多个成员方成为第二阶段的受益成员。目前第三阶段的试点项目正在进行中。与WTO贸易便利化、《京都公约》[注]WCO的《京都公约》(修订)是现代化的国际海关制度方面最综合、最全面的体现。其在1974年《京都公约》20年适用经验的基础上,总结汇集了发达国家关境区的最佳实践而产生的结构复杂的条约群。2006年《京都公约》(修订)由一项主约(共五章,20条),一项总附约(共10章)和10个专项附约组成;此外,总附约(第二章“定义”除外)与专项附约及其各章均有指南。这个内容全面、机构复杂的海关条约群改变了以往国际海关法领域中针对一项海关业务达成一项条约的立法方式,其内容广泛地涵盖了进出境税费征收与缴纳、一般通关程序、海关事务担保、海关仓库和自由区、转运、加工、特殊通关制度与程序、原产地规则、海关事务的申诉等实体与程序法。因此,这是一部几乎涵盖了所有海关业务制度的综合性国际海关法典。这部国际海关法典不仅考虑了贸易便利化的原则,同时也从执法主体——海关的立场,对严密海关监管和保证边境安全进行了平衡性考虑。对比表[注]张树杰:《国际组织框架下的贸易便利化议题与进程:发展与趋势》,陈晖主编:《海关法评论》(第一卷),法律出版社2010年版,第67页。

第五,WTO协同着其他有关国际海关法建设的国际组织(如WCO、UNECE、WB)一起,将海关与商界之间纵向的管理关系改造为横向的伙伴关系(Partnership)和服务关系。而且,能够有资格享有这种伙伴关系的商界,都必须具备强大的财务能力、健全的内部管理能力等条件,这就是所谓的AEO制度。AEO制度的实质是为全球跨国企业与资本集团量身定制的一套专享性的通关便利制度。

2.WTO国际海关法的高度统一性

WTO通过一套硬性的、综合性的、标准化的国际海关法来实现其高度统一全球海关制度,实现海关法全球化的目标。

关于WTO国际海关法的硬效力问题。在国际海关法的法律渊源与法律效力方面,WTO与WCO、UNECE相较迥然不同。WCO与UNECE在创制国际海关法的过程中采取了软法与硬法并重的方式。在国际海关法晚近的发展中,从这两个组织所创制的海关软法与硬法的数量对比上看,它们对软法的倚重甚于硬法。但是,WTO体系下的协议都是必须一揽子接受的国际多边条约(诸边条约除外),是资本以硬性方式推行全球化的典型表现。那么该体系内的国际海关协议,包括未来的贸易便利化协议,硬法是其唯一的选择,也是其成员方的必须接受的唯一结果。

关于WTO国际海关法的综合性特征。在国际海关法的内容方面,WTO开始采取了与WCO、UNECE不同的综合立法的方式。WCO与UNECE海关对业务的科学分类,将国际海关法按照分为若干领域,在各个海关业务领域内,分别形成国际海关条约与规则。例如,在关税领域制定了《HS制度》与《海关商品估价公约》;在通关手续方面形成了《京都公约》,在暂准进出口领域形成了《ATA公约》,在临时过境方面形成了《TIR公约》。WTO早期也是采用了此种立法方式,从而形成了关税税率减让方面的GATT,关税管理制度方面《海关估价协议》和《原产地规则协议》。但是在其多哈发展议程中,WTO改变了这种立法思路,采用综合性、法典化的方式构建其贸易便利化谈判文本。在该本文中,既包括海关法的透明度规则,也包括贸易规则的公布与生效间隔的程序性规定;既包括贸易界参与立法的权利,也包括对商界进行海关处罚的约束性规定;既包括关税管理的预裁定制度,也包括关税支付与放行分离的关税支付程序性规定;既包括一般通关制度的简化,也包括暂准进口/进出境加工的通关制度要求;既包括通关单证与规费的简化与限制,也包括对通关具体规则的设计(如海关担保);既包括过境自由的基本原则,也包括过境自由的具体程序要求;既包括海关立法的规定,也包括海关执法的要求(风险管理);既包括实体性海关制度的要求,也包括电子化虚拟海关的设立(单一窗口)。该文本内容之丰富,涉及海关业务领域之广泛,自由化程度之高,是以往任何国际海关制度难以比拟的。这种路径是当初WTO与GATT的主导者不满足于全球知识产权保护水平的发展,而将知识产权谈判纳入框架,最终形成了对多种知识产权进行高水平保护的《TRIPS协议》,这种模式现在贸易便利化领域再一次重演。

关于WTO国际海关法的标准化特征。WTO的硬法体系并不排斥属于软法性的“国际标准”的存在。这一点在《实施卫生与植物卫生措施协议》[注]参见WTO《实施卫生与植物卫生措施协议》第3条 协调:1.为在尽可能广泛的基础上协调卫生与植物卫生应根据现有的国际标准、指南或建议制定,除非本协议,特别是第3款中另有规定。2.符合国际标准、指南或建议的卫生或植物卫生措施应被视为为保护人类、动物或植物的生命或健康所必需的措施,并被视为与本协定和GATT1994的有关规定相一致。……5.第12条第1款和第4款规定的卫生与植物卫生措施委员会应制定程序,以监控国际协调进程,并在这方面与有关国际组织协同努力。与《技术性壁垒协议》[注]参见WTO《技术性贸易壁垒协议》第2条 中央政府机构制定、采用和实施的技术法规;第4条 标准的制定、采用和实施;以及附件3关于制定、采用和实施标准的良好实践。中已经得以体现。这两个协议都规定了成员方所制定的国内相关措施应当与国际标准、指南或建议相协调的义务。同样,在国际海关法领域,WTO在其贸易便利化谈判草案文本中专门规定了国际标准的使用问题,并且在AEO制度、海关风险管理、进出境相关手续等问题专门规定了成员国制定国内制度时应当以相关国际标准为基础(如WCO的风险管理指南、放行时间研究等)。通过这种立法方式,WTO不仅为成员方规定了直接的条约义务,同时将由发达国家及其背后的资本集团来垄断话语权的国际标准,特别是WCO、UNECE所管理与发布的标准纳入了WTO的国际海关法体系中,从而提升了各成员方海关的贸易便利化义务水平。

二、WTO在国际海关法领域中与其他国际组织的竞争性与合作性

(一)WTO对其他创制国际海关法的组织的竞争性与合作性

在GATT与WTO关注国际海关制度之前,全球性多边海关制度的创制功能几乎是由WCO与UNECE分担的。由于WCO与UNECE之间历史与地域上密切的渊源关系,在数十年的国际海关法创制过程中配合较为默契。WCO全面地在海关制度的各个领域展开创制基础性制度与规则的工作。而UNECE的立法领域更加具体而技术性,其在条约方面注重运输工具及其所载货物的便利通关,在软法规则方面注重贸易便利化的技术性规则与电子化工具的制订。两个组织之间存在着长期的合作关系。

自1973年到1979年间的东京回合后,GATT以及此后的WTO开始从海关估价为起点,逐步扩展其对国际海关制度的关注范围。由于WTO具有广泛的成员方、有力的约束机制以及强劲的政府与商界的双重背景支持,自其进入国际海关制度领域后,成为了WCO强有力的竞争对手,而UNECE由于其立法的形式与内容与WTO没有竞合而没有受到明显影响。WTO与WCO立法功能竞合而立法主旨与内容冲突的结果是:作为全球海关的政府间组织的WCO为作为全球贸易性组织的WTO实施贸易便利化提供技术支持,WCO体系中符合贸易便利化目标的海关制度与规则被视为“国际标准”[注]See WTO Draft consolidated negotiating text of Negotiating Group on Trade Facilitation (TN/TF/W/165/Rev.14),ARTICLE 7:Release and Clearance of Goods,5.Establishment and Publication of Average Release Times.ARTICLE 10:Formalities Connected with Importation and Exportation and transit,4.Use of International Standards.纳入了WTO的国际海关法体系中。而WCO也正视现实,将与WTO的关系定位于:一致、协调和互补的关系。

在WTO对其他有关国际海关法发展的国际组织的合作性方面,WTO在有关贸易的诸多领域推行自由化与全球化,与诸多国际组织的功能有着交叉与联结,也需要这些组织给予其专业的、技术的支持。因此,WTO自成立之日起便开始发展与这些组织的合作关系,使得组织间的合作能够更好地服务于贸易自由化与全球化的目标。WTO的《马拉喀什建立世界贸易组织协定》第5条[注]参见《马拉喀什建立世界贸易组织协定》第5条 与其他组织的关系:1.总理事会应就与职责上同WTO有关的政府间组织进行更有效的合作作出安排。2.总理事会可就涉及WTO有关事项的非政府组织进行磋商和合作作出适当安排。为WTO与其他国际组织间的合作奠定了宪法性的基础。

WTO在包括国际海关法在内诸多领域中,以“一致性”(Coherence)的方式,展开与其他政府间国际组织的合作。一致性的合作方式内含是指在避免对各国政府加强交叉条件和额外条件的情况下,相互联系的负责经济政策每一领域的国际机构应当遵循一致和相互支持的政策进行合作。一致性的工作方式来源于1993年12月15日贸易谈判委员会通过的部长决定与宣言之一,即《关于世界贸易组织对实现全球经济决策更大一致性所作贡献的宣言》(以下简称《宣言》)。《宣言》中规定了与IMF与WB的一致性合作。但实际上,在全球经济决策中一致性合作方式的适用范围远大于《宣言》中具体列明的组织。WTO与来自贸易各个领域中的诸多国际组织保持着广泛的合作关系,并形成合作机制。目前共有140多个国际组织在WTO机构中具有观察员地位。WTO也作为观察员参与了其他国际组织的工作。在国际海关法与贸易便利化领域,WTO与WCO、UNECE、UNCTAD(UN Conference on Trade and Development)、UNIDO(UN Industrial Development Organization)、ITC[注]国际贸易中心(International Trade Centre,ITC)是联合国贸发会和世界贸易组织共同设立的技术合作机构,是联合国系统和世界贸易组织与发展中国家进行技术合作以促进贸易的重要机构。该中心是关税及贸易总协定于1964年设立的。(International Trade Centre)、IMF、WB、OECD等组织从各方面展开双向的合作。

(二)WTO与WCO的合作关系

1.WCO在WTO国际海关法领域中的合作关系定位

鉴于布鲁塞尔签署的WCO《海关商品估价公约》在WTO的《海关估价协议》的竞争下由盛到衰的痛苦过程,[注]1950年,欧洲关税联盟研究小组对海关估价及其存在的问题进行研究,提出了一个海关估价公约的草案。同年,以欧洲国家为核心的34个国家在布鲁塞尔签署了《海关商品估价公约》(Convention on the Valuation of Goods for Customs Purpose),公约1953年生效,也被称为《布鲁塞尔海关估价公约》。此后,加入该公约的国家近百个(美、加两国并没有加入)。由于GATT与WTO不愿采用WCO《海关商品估价公约》中贸易界较为公平、有利于海关监管的“正常价格法(Normal Price)”作为海关估价方法,GATT与WTO在海关估价方面另起炉灶,形成了东京回合的《海关估价守则》,WTO的《海关估价协议》。WTO体系中的海关估价方式是单方面有利于商界的“成交价格法”。由于WTO成员方必须接受《海关估价协议》的约束以及其与WCO《海关商品估价公约》的矛盾,WCO中同时也是WTO的成员方退出了WCO《海关商品估价公约》。目前由于全球各主要关境区都是WTO《海关估价协议》的成员方,所以WCO《海关商品估价公约》的缔约方仅剩下7个。因此,WTO《海关估价协议》等于在事实上废止并替代了WCO《海关商品估价公约》。参见何力:《从国际组织功能看WTO与WCO的关系》,《政法论丛》2010年第3期,第32页。也鉴于《京都公约》中原产地规则作出实质性规范的“专项附约十”在WTO抽象框架性及工作计划性的《原产地规则协议》的遮盖下默默无闻的现实。在WTO贸易便利化议题提起之时,WCO必然担心WTO的强势会削弱在其海关制度方面的影响,担心被“边缘化”,因此建议贸易便利化规则与标准更多放在WCO讨论。[注]张树杰:《国际组织框架些的贸易便利化议题与进程:发展与趋势》,陈晖主编:《海关法评论》(第一卷)2010年版,第75页。但是,这一“良好”的愿望定然不会得以实现。因此,WCO正视现实,转而投身与WTO的密切合作中,以此来保证自身能够立身与国际贸易领域的中心地带。应该说,WCO的这次战略转身是务实的,其当前结果也是成功的,WTO对WCO合作贡献也是满意的,尤其在贸易便利化领域。[注]WTO:The WTO and World Customs Organization,http://www.wto.org/english/thewto_e/coher_e/wto_wco_e.htm,访问日期:2012年12月21日。

对于WCO如何确定与WTO合作关系问题上,前任中国海关派驻世界海关组织亚太地区能力建设办公室技术专员的张树杰先生对此已有了准确的论述。他在《国际组织框架下的贸易便利化议题与进程:发展与趋势》认为:“WCO正视现实,将与WTO的关系定位于:一致、协调、互补(consistent,compatible and complementary relationship),一致主要指二者在贸易便利化的目标是一致的,协调和互补主要指二者规则的之间关系,认为WTO着重于较高原则(higher level),作为海关技术领域的专业组织WCO通过制定标准(detailed standards)和工具为WTO规则的具体实施提供技术支持,WCO作为‘技术性组织’的性质,所制定的公约只能由成员自主选择加入,力度不足,强度欠缺,WTO的议题更高层面地推进机制和特有的争端解决保障机制,在力度和有效性方面远远超过WCO,鉴此,“以WCO的专业性弥补WTO在海关知识方面的不足,以WTO多边谈判的有效性和完善的保障机制来弥补WCO的力度欠缺。”

从上述论述中可以看出,与WTO比较,WCO将自身定位为“技术性组织”,提供的作用是“技术性支持”,提供技术性国际标准、意见与文件。从WTO的贸易便利化谈判草案文本的内容、WTO对WCO合作的描述以及WTO设在WCO的两个技术委员会等各方面,也可以看出其对WCO“技术性”的认同。

至此,在国际海关合作的第一层面上,主次地位与功能分工已经十分明确。尽管这种分工和定位与WCO成立之初的组织性质、功能定位不符,也与WCO在国际海关法领域的实际地位不符。但这是两大国际组织在实力竞争比较后,WCO必须接受的现实选择。

那么,WCO这个有着近60年历史,至今产生了18项全球性多边海关公约、74项建议书、11项宣言、10项决议以及其他一系列的国际海关软法,带领着世界各国边境管理机关走向21世纪的政府间国际组织,原来就是个“技术性组织”?它的功能也就是能够提供“技术意见与标准”?[注]按照这一思维逻辑,那么欧洲经济委员会(UNECE)在海关事务方面也会是“技术性组织”。这种推论何其困惑?而且也与WCO的根本法——《建立海关合作理事会的公约》的目标以及海关合作理事会职责[注]参见《建立海关合作理事会的公约》第三条。相违。

当然,WCO相对于WTO而言是个“技术性组织”的现实,也许是在强势的WTO与全球资本洪流下无奈的选择,但从两者的合作关系中可得出结论——WCO已经成为WTO的技术工具。实际上,WCO被工具化后的国际地位并不利于WCO的进一步国际发展。设想一旦WTO贸易便利化谈判形成成果后,WCO以数十年打造的《京都公约》等一系列国际海关公约何去何从?WCO《海关商品估价公约》以及《京都公约》“专项附约十 原产地规则”的结果是不是就是《京都公约》的前车之鉴?而在WTO贸易便利化谈判成功之后,作为WCO合作贡献的“对价”,是不是在WCO再设立一个“贸易便利化技术委员会”,以彰显WCO在“技术”领域内的卓越贡献与能力?

2.WTO与WCO合作的主要连接点——贸易便利化下的国际海关制度

从WTO的条约缔结的历史过程来看,其从来没有采用过WCO已经形成的成果,也没有采纳过WCO所制定的国际海关法中蕴含的观点,而是选择在海关估价与原产地规则领域另起炉灶,并使得WCO的专业知识为其所用。在当前的贸易便利化谈判中,虽然其中绝大部分内容是海关制度,但WTO并没有主动参考WCO的国际海关制度。这种状况的出现是由于:WTO以贸易便利化与贸易自由化为天职,海关制度是WTO必须扫除的目标障碍之一。WCO以往制定得再精良、再中立的国际公约与软法也不是WTO所需要的制度或思想的来源。

为了使WTO接受WCO的合作,WCO必须向WTO阐明其一系列国际海关法都是“贸易便利化”的。

为此,WCO分别于2002年5月、7月和10月向货物贸易委员会提交对GATT1994中有关于“过境自由”、“进出口规费和手续”以及“贸易法规的公布与实施”的评论,并分别派专员到WTO向货物贸易委员会进行了解释,旨在论证WCO制定的条约与GATT1994条款的一致性与对应性。WCO认为,WCO所有旨在促进通关便利化的条约,其在制定时就已经考虑到GATT1994的相关规定,这些条约的条款和原则不仅与GATT1994有关条款的基本内容相一致,而且对其具有极大的补充作用。这种补充可以具体表现为:GATT1994这三条仅规定了货物流通和过境的手续、程序及贸易条例公布和实施的一般原则,过于空泛,难以进行具体操作和实践,而WCO制定的条约明确、具体,为这些一般原则的实施提供现实基础和实际指导。以《京都公约》为例,公约的总附约和10个专项附约具体明确了海关的管理范围。其中,总附约分为10章,分别对海关机构、通关程序、关税征收、担保、监管等原则性规定;同时10个专项附约还对提供报关单之前的海关手续、货物的暂时存储、通关、相同状态复进口等一系列的海关通关制度做出了具体规定,确立了海关管理的基本制度。所以这些制度和作业模式全面、系统并有重点地对海关实务的各个方面做出了协调性安排,是对GATT1994的最好阐释和补充。[注]严波:《世界海关组织与WTO在贸易便利化中的角色分析》,《世界贸易组织动态与研究》2007年第11期,第19页。

此后,在WTO2003年坎昆会议上,WCO专门致信强调自身在贸易便利化方面的伙伴作用,能够为多哈发展议程中的贸易便利化议题做出贡献。[注]WCO:Message from the International Customs Community Partnership for Economic Development through Trade Facilitation,Fifth WTO Ministerial Conference,Cancun,10-14 September 2003.

2004年8月2日,亦即WTO决定启动贸易便利化谈判的次日,WCO迅即发表声明,指出:WCO和国际海关界已做好为WTO贸易便利谈判进程努力的准备,WCO将通过与WTO及相关国际组织的合作来提高海关的能力建设水平,海关的重要作用将从谈判的结果中反映出来。2004年9月17日,WCO秘书长达内致函WCO各成员海关署长,通报WTO决定启动贸易便利谈判以及WCO做出积极反应的情况,再次表达了WCO的高度重视,指出:WTO贸易便利化谈判的启动开创了新的工作环境,WCO秘书处和各成员海关需要制定新的战略以积极推进实施有关贸易便利和安全的法规文件和技术措施,必须尽一切努力确保WCO的法规措施符合WTO贸易便利化谈判的目标要求。[注]海关总署WTO事务办公室:《WTO贸易便利化议题谈判情况综述(一)》,海关总署内部网,访问时间:2012年12月21日。

综上可知,WCO与WTO合作的结合点不在于海关制度,而在于贸易便利化。为了能够与WTO的主旨契合,而为WTO所用,WCO必须确保制定的国际海关法是贸易便利化下的国际海关制度。可以预见,WCO以后产生的国际海关法也将会是“贸易便利化”的,否则就不会为WTO所需要。

至此,WCO这个全球海关界的政府间组织,将秉承着亲商性的贸易便利化原则,以“技术性组织”的面貌,在资本的推动下,接受现实,积极加入到海关制度全球化与便利化的国际洪流中。

(三)WCO与WTO的具体技术合作内容

WTO与WCO在数个领域中都存在着业务合作,包括市场准入(关税减让方面)、信息技术协议、海关估价、原产地规则和贸易便利化。在关税减让方面,WTO在货物的归类方面与WCO保持着常规的合作。WTO市场准入委员会和扩大信息技术产品贸易参加方的委员会(以下简称“信息技术委员会”)中的工作人员定期跟踪WCO协调制度分类目录的工作。海关估价协议与原产地规则协议中包含着要求在WCO主持下建立技术委员会的条款。同时,WTO工作人员与这些技术委员会在审查这两个协议的有关问题以及相关技术援助上保持着合作。在贸易便利化方面,自2005年起,WCO的官员参与了所有WTO的区域性技术援助活动。WCO的官员以观察员的身份定期参加贸易便利化谈判组的会议。此外,WCO协助WTO设计与发展特别用于多哈发展议程的贸易便利化谈判需求评估工具。

1.在关税减让方面的合作

在关税减让方面的合作主要是集中于减让表方面。虽然GATT1994第二条规定了“减让表”(Schedules of Concession),但并有建立具体的国际贸易货物分类表供成员方在承诺关税减让时作为工具使用。以往也虽然有布鲁塞尔税则分类目录(Brussels Tariff Nomenclature,BTN)和(Customs Cooperation Council Nomenclature,CCCN)等分类,但是WCO1988年生效的HS制度以其科学性与广泛地适用性,从而成为了WTO成员方事实上的减让表分类标准。HS制度本身具有130多个成员方,还有数十个WTO的成员方虽然不是HS制度的成员方,但在实践中已经全部采用了HS制度。HS制度被WTO作为产品分类工具用于多个协议中。例如在农业协议的附件1,附件1以1992年版HS制度中的章、目和子目的方式定义了农产品的范围。因此,HS制度的变化对于WTO成员方也会产生重要的法律影响,尤其是对成员方的减让表方面的法律影响。

WCO的协调制度委员会根据国际贸易的模式与技术的变化对HS制度进行定期的审查,并对HS的修改提出建议。因此,HS制度除最初的1988年版本外,发展至今又有四个版本(HS1992、HS1996、HS2002和HS2007),版本之间都存在着实质性的变化。这就意味着WTO货物贸易中的确定不变的,具有条约法效力的协议、条约与减让表承诺是建立在数年一变的技术规则的基础上。条约法上的协议、条约与减让表承诺在未经合法的修订程序是不能改变的,可是承诺关税减让的货物的税则分类变了。如何处理这个“变”与“不变”之间的关系,对WTO来说是条约法上的难题。

在1988年HS制度生效后,WTO中的缔约方同时也属于《HS制度公约》成员方的前乌拉圭回合减让表被要求按照HS制度进行转换。这种转换对于确保减让的透明与可预见性是必要的,但是其约束力却难以确定。为此,GATT的关税减让委员会为此专门通过一项程序来引入HS制度,该特别程序被继续用于HS继后的修改。

此外,WCO的HS制度也是WTO《原产地规则协议》的原产地规则委员会和原产地规则技术委员会在协议生效后履行原产地规则协调(《原产地规则协议》第四部分[注]《原产地规则协议》第四部分第9条第2款 工作计划中规定“…为保证协调工作计划及时完成,该项工作应在协调制度(HS)税则目录的不同的章或类所代表的产品部门基础上进行。…”)工作计划的基础。

2.在原产地规则方面的合作

根据WTO《原产地规则协议》第4条“机构”第二款规定:“应设立由海关合作理事会(CCC)主持的、本协定附件1所列的原产地规则技术委员会(本协定中称‘技术委员会’)。技术委员会应承担本协定第四部分要求的和附件1规定的技术工作。在适当时,技术委员会应请求委员会就与本协定有关的事项提供信息和建议。委员会还可请求技术委员会提供其对促进本协定上述目标的实现适当的其他工作。CCC秘书处应担任委员会的秘书处。”

因此,1995年,WCO根据WTO的要求成立了原产地规则技术委员会。由WCO所主持的技术委员会为了WTO的目标,主要进行以下工作:

第一,根据《原产地规则协议》第四部分,负责制定协调非优惠原产地规则的技术性工作。协调非优惠原产地规则的工作计划应在《WTO协定》生效后尽早开始,原定于在开始后3年内完成。此后,由于工作的复杂性,协调工作计划间期限一再延期。工作计划的前期,工作重心在于技术委员会,从1995年至1999年间WCO主持的技术委员会共召开了18次会议,并于1999年7月向原产地规则委员会提出了500多项突出问题,供其讨论和决定。此后,工作的重中转至原产地规则委员会。至2010年3月25日,在原产地规则委员会主持,在技术委员会的协助下,WTO成员方已就55%的货物的原产地规则达成一致。[注]WTO:Outgoing chair says 55% of rules of origin agreed,http://www.wto.org/english/news_e/news10_e/roi_25mar10_e.htm,访问日期:2012年12月21日。在对货物的原产地规则全部达成一致后,由WTO部长级会议通过“协调非优惠原产地规则”的文本后,即对各成员国具有法律约束力。

第二,根据《原产地规则协议》的附件1,负责以下日常的原产地规则技术性工作:(a)在技术委员会任何成员请求下,审查在各成员对原产地规则的日常管理中出现的具体技术性问题,并根据所提供的事实提出关于适当解决办法的咨询意见;(b)提供任何成员或委员会可能请求获得的有关确定货物原产地的任何事项的信息和建议;(c)就本协定运用和法律地位的技术方面的问题定期准备和散发报告;及(d)对执行和运用第二部分和第三部分的技术问题进行年度审议。

3.在海关估价方面的合作

根据东京回合的《海关估价守则》,WCO的海关估价技术委员会(The WCO Technical Committee on Customs Valuation,TCCV)成立于1980年。此后,在WTO的《海关估价协议》第二部分第18条第2款以及附件2,明确规定了海关估价技术委员会的地位、职责与议事规则。

为了实现WTO《海关估价协议》的目标,WCO主持的海关估价技术委员会在技术层面上保证统一解释和适用《海关估价协议》。其职责包括:(a)审查各成员方在海关估价制度的日常管理中产生的具体技术问题,并依据提出的事实就适当的解决办法提供咨询意见;(b)按请求,研究与《海关估价协议》有关的估价法律、程序和做法,并就此类研究的结果准备报告;(c)就《海关估价协议》的运用和法律地位的技术方面制定和散发年度报告;(d)就任何成员方或委员会可能要求的、就有关进口货物海关估价的任何事项提供信息和建议。此类信息和建议可采取咨询意见、评论或解释性说明的形式;(e)按请求,便利对各成员方的技术援助,以期促进《海关估价协议》的国际接受;(f)对专家组根据《海关估价协定》向其提交的事项进行审查;以及(g)行使委员会可能指定的其他职责。

根据其职责的规定,海关估价技术委员会做出的WCO海关估价纲要(包括咨询意见、评论、解释性说明和案例研究)为处理海关估价方面的各种技术问题提供了非常有用的指南。

4.在信息技术协议方面的合作

WTO《信息技术协议》附件的第5段中规定了对信息技术产品采用HS制度分类方法,并考虑WCO对HS制度的解释与裁定。在存在产品分类分歧的任何情况下,参加方可以考虑向WCO做出更新HS分类的联合建议或者以解释HS分类的方法来解决分歧。

信息技术委员会与WCO,特别是与其协调制度委员会之间保持着良好的合作关系。在2004年,信息技术委员会请求WCO的协调制度委员会对“机顶盒”的归类提供意见。自此,WCO秘书处定期将协调制度委员会对“机顶盒”的研究通知WTO。

HS制度的修改也影响着信息技术协议所涉及的产品范围。在信息技术协议附件中,信息技术产品的分类与编码是以HS1996为基础设计[注]WTO Ministerial Declaration on Trade in Information Technology Products(WT/MIN(96)/16),The first indent of paragraph 5 and its attachments.的。但是随着HS商品分类的更新与修改,信息技术协议附件中的大量产品编码受到了HS2002的影响,有2/3的产品受到了HS2007的影响。信息技术委员会已经开始考虑如何将产品列表按照新的分类法更新,但市场准入委员会在关税减让方面所面临的难题,在信息技术协议的领域也同样存在,而且信息技术委员会尚无采用更新HS制度的更新程序。

5.在贸易便利化谈判领域

WCO与WTO在贸易便利化领域中的合作十分紧密而有效。WCO常规性地参与贸易便利化的重要会议,对谈判做出的实质性贡献以及在技术援助领域广泛地协作证明了它与WTO的互补性。

根据《多哈工作计划》,WTO的谈判主要集中在澄清和改进GATT1994第5条(过境自由)、第3条(进出口规费和手续)和第10条(贸易法规的公布和实施)。之所以需要澄清和改进,其原因在于这三条规定过于原则和抽象,不具有可操作性。在此情形下,作为专门研究海关技术事务的国际组织,WCO便涉入其中。因而,在促进通关便利化的谈判方面,WCO从一开始就扮演着不可或缺的角色。WCO拥有海关领域内一系列的关键法律文件,有大量的技术专家,因此成为了WTO进行中的贸易便利化项目的理想伙伴。

在WTO贸易便利化谈判的准备阶段,WCO就以观察员的身份参与了WTO的预备工作。在谈判进行中,自贸易便利化谈判组开始运作起,WCO就是其中的常规参与者。WCO对在WTO贸易便利化领域的广泛贡献包括:技术建议、支持性工具的准备和全球范围内的技术援助活动的参与。在此基础上,合作还在进一步发展和深化。WTO、WCO与WB以及其他国际组织正在进行贸易便利化的需求与成本评估项目。该项目是为了向政府提供实施贸易便利化谈判成果所需条件的信息。一项用以分析的基础工具已处于其准备的最后阶段。该工具的最终版本将用于一系列的国家与地区评估。

此外,WCO与WTO还在旨在增加一致与促进协同性的“运输与贸易全球便利化伙伴”(GFP)项目中合作。

6.其他领域的合作

WCO还在WTO所涉及的各个海关业务领域参与其技术援助行为。今后,双方可能会在自由贸易区原产地规则领域增强双方的技术援助合作。

WCO的海关估价技术委员会和协调制度委员会的决定、评论对于WTO争端解决机构所裁决的案件中起到重要作用。在WTO中,如果成员方在海关估价、HS制度方面发生争议,往往会援引WCO相应机构的决定、评论甚至秘书处的信件[注]See Report of the Panel of Thailand-Customs and fiscal measures on cigarettes from the Philippines(WT/DS371/R).作为其证据之用;而专家组与上诉机构的裁决也会将这些机构的决定、评论、解释、案例研究列入考虑,作为解释WTO协议或推演结论的重要依据。对于WCO有关机构的文件在DSB中的法律效力,我国有关人士虽有着不同的认识,但都倾向于认为这些法律文件对DSB是有拘束力的。如有的学者认为:“上诉机构多年来将世界海关组织(WCO)对HS标准的解释及裁决作为VCLT(《维也纳条约法公约》)31(3)(b)项下的嗣后惯例来适用。”[注]那力、肖夏:《WTO义务减让表的解释问题》,《当代法学》2008年第1期,第132页。,也有的学者认为:“在世贸组织下,规范此类事项的是原产地规则协定和协定。但是这两个协定的解释和执行则赖于世界海关组织,后者制定的规则,乃至其辖下的委员会之决议或会议记录,均对世贸组织具拘束力。通常情况下,世界海关组织通过的协调系统(HS)为世贸组织下产品分类依赖者,遇有难以确定的个案,则需参照世界海关组织的会议记录。例如,在欧盟电脑部件案,世贸组织上诉机构不仅参照了协调系统而且还考虑协调系统委员会的会议记录。”[注]王贵国:《经济全球化和全球法治化》,《中国法学》2008年第1期,第16页。

三、结语

在全球层面,国际海关制度最主要的规则制定主体是WTO与WCO。

WTO不仅主导了以海关制度为核心的贸易便利化全球性规则的制订,而且在海关估价、原产地规则已经形成了国际法并负责有关国际争端的解决。在WTO贸易便利化谈判中,各国与集团的提案以及所形成的贸易便利化谈判文本草案内容远超过了对上述条款的澄清与改进,广泛地涉及了从关税制度到简化通关制度的多个方面。

而WCO对于国际海关制度制定以及对海关跨国关系的参与始于上世纪50年代,虽然其渊源明显早于WTO对海关制度的介入,其内容也更为专业,但是在与WTO的合作中,其注重在参与贸易便利化谈判过程中提出自己的提案、建议,并为WTO提供专业性与技术性的支持。