上市公司定向增发中大股东操纵股价行为实证研究*

2013-12-18宋力,刘沫

宋 力, 刘 沫

(沈阳工业大学 管理学院, 沈阳 110870)

股权分置改革之后,定向增发逐渐成为我国上市公司股权融资的重要方式。由于定向增发涉及到大小股东以及原有股东和新股东之间的利益再分配问题,而我国上市公司又普遍存在“一股独大”的现象,这就可能出现大股东利用自身控制权侵害其他投资者利益的情况。因此,研究上市公司大股东在定向增发中是否存在操纵股价行为对保护其他投资者利益是十分重要的。

国外学者在定向增发折价发行方面的研究已取得了显著的成果。其主要成果有:Wruck(1989)[1]首次发现,美国37家非公开发行样本公司的增发价格相对于增发公告前一个交易日存在平均约13.5%的折价率;Hertzel和Smith(1993)[2],Krishnamurthy等(2005)[3]、Barclay等(2007)[4]、Wruck和Wu(2009)[5]等分别对美国市场非公开发行的折价率进行了检验,实证结果得出折价率基本处于10%~20%之间,并分别从不同的角度对高折价率产生的原因进行了分析。从上市公司股权结构来看,Wruck(1989)认为定向增发的折价反应是投资者的监督效应,股权的进一步集中可能会导致公司财富的转移,小股东的权益可能会受到侵害;从信息不对称角度来看,Hertzel和Smith(1993)研究认为,对于发行中的折价问题,定向增发价格的折扣反映的是私人投资者承担的信息费用;从利益输送的角度来看,Beak(2006)[6]通过实证研究发现,定向增发的价格决策受到财团内大股东掏空动机的影响。

我国学者对定向增发的研究主要集中在增发过程中的折价率、发行对象的选择及利益输送和财富转移方面,主要研究成果有:从利益输送和财富转移的角度出发,张鸣、郭思永(2009)[7]和王志强、张玮婷、林丽芳(2010)[8]认为,上市公司控股股东在定向增发中可能通过压低增发定价和高估资产价格的方式向自身输送利益,而后黄建中(2007)[9]又提出了定价基准日的确定可能成为大股东谋求自身利益的手段的观点,但该观点没有实证结果支持。章卫东、李德忠(2008)[10],陈政(2008)[11],郑琦(2008)[12]研究了定向增发折价与大小股东利益之间的关系,发现我国上市公司定向增发折价率与股东身份有关,而俞静、徐斌(2009)[13]对此持不同观点,认为大股东的发行折价率与机构投资者的发行折价率不存在显著差别。

由此可以看出,国内外学者在增发折价率问题上的研究成果比较丰富,但由于我国定向增发主体有上市公司大股东和机构投资者之分,因此研究不同主体的定向增发价格及增发价格确定之后的股价走势变化,对丰富这方面的研究成果是十分必要的。本文从研究增发价格出发,分析定价基准日前后不同增发主体所对应的累计超额收益率变化情况,通过研究定价基准日前后的股价走势,来判断定向增发事件中大股东是否存在操纵股票价格的行为。

本文的研究思路是:按参与增发主体的不同,将定向增发分为以上市公司大股东为主体和以机构投资者为主体两类,分别计算这两类定向增发的样本公司定价基准日前后连续20个交易日的累计超额收益率,通过比较两类增发定价基准日前后20日的累计超额收益率,分析增发信息公布前后样本公司股票的市场价格是否存在由于非市场因素而产生的异常波动,从而验证在定向增发过程中大股东是否存在操纵股价行为。

一、研究假设的提出

由于对定向增发发行价格的要求是“不得低于定价基准日前连续20个交易日公司股票均价的90%”,大股东为了实现自身利益的最大化,其有动机和可能在增发期间通过各种手段来调节股价。从本质上讲,上市公司的定向增发是受大股东控制的一次融资行为,主要有两种类型:一是向大股东及其关联方定向增发收购资产,以实现大股东资产注入;二是向机构投资者定向增发募集项目资金[14]。无论是向大股东及其子公司定向增发收购资产,还是向其他机构投资者定向增发募集资金,都与大股东的利益密切相关[15]。当定向增发对象为上市公司大股东时,高价增发虽然有利于上市公司的整体利益,但并不一定符合控股股东利益最大化的原则,增发价格越低,大股东购买的成本就越低,在募集资金一定的情况下,增持的股票份额就越多,同时又可以巩固自身对上市公司的控制权[16]。鉴于“九折规定”,大股东有强烈的动机操纵降低定价基准日前20个交易日的股价,于是定价基准日前20个交易日可能会出现负的累计超额收益率,而在定价基准日后,股票价格的上升会使参与增发的大股东资本增加,所以累计超额收益率可能逐渐为正。当增发对象以机构投资者为主时,在募集资金一定的情况下,增发价格越高,机构投资者获得的股票份额越少,大股东为了防范其他机构投资者因获得更多对上市公司的控制权而对自身产生约束,在定价基准日前20个交易日同样有强烈的动机操纵提高股价,于是很可能会出现正的累计超额收益率,而定价基准日后由于市场的作用股价会趋于正常而回落,所以累计超额收益率逐渐为负[17-19]。

据此,本文提出如下研究假设:当定向增发对象以大股东为主时,定价基准日前20个交易日有负的累计超额收益率,后20个交易日有正的累计超额收益率;当定向增发对象以机构投资者为主时,定价基准日前20个交易日有正的累计超额收益率,后20个交易日有负的累计超额收益率。

二、研究样本和变量的确定

本文以2009—2011年期间沪、深两市完成定向增发的上市公司为研究对象,分为以上市公司大股东为主和以机构投资者为主的两组,选取有明确定价基准日的109家上市公司为研究样本,其中以大股东为主的增发公司有56家,以机构投资者为主的增发公司有53家。文中数据来源于国泰安数据库、上海证券交易所网站和深圳证券交易所网站。

本文采用事件研究法判断定向增发过程中是否存在大股东操纵股价的行为。由于很少有定向增发只面向大股东或只面向机构投资者,于是为了便于统计,把大股东及其关联方认购的增发股票比例超过20%的增发行为认定为以大股东为主的定向增发,其余认定为以机构投资者为主的定向增发。本文要分析的是定价基准日前后个股股价的变化情况,而累计超额收益率可以反映股票价格在一定时期内因为某一事件的发生而相对于正常情况所产生的变化,所以选其作为衡量大股东在定向增发中是否存在操纵股价行为的指标。同时,为了更直观地反映两组样本公司每日的总体股价由于事件的发生而相对于正常情况所产生的变化,本文选用累计平均超额收益率作为衡量指标。另外,关于定价基准日的选择并没有明确的规定,本文选择被采用最多的相关董事会决议公告日作为定价基准日。把定向增发定价基准日设为时点0,事件窗口则为(-20,20)。

(1) 计算股票日收益率、市场日收益率。股票日收益率为

(1)

式中:Rit为t日股票i的实际收益率;Pit为t日的股票收盘价;Pi,t-1为t-1日的股票收盘价。

市场日收益率为

(2)

式中:Rmt为t日市场收益率;Pmt为t日市场指数的收盘价;Pm,t-1为t-1日市场指数的收盘价。

深沪市场的日收盘价由深沪大盘指数表示,股票的日收盘价均从国泰安数据库中获得。

(2) 计算每只股票的日超额收益率

ARit=Rit-Rmt

(3)

式中,ARit为事件期股票i在t日的超额收益率,超额收益率是每只股票当天的实际收益率减去市场收益率的差额。

(3) 分别计算每只股票在窗口期(-20,0)和(0,20)的累计超额收益率

CARit=∑ARit

(4)

式中,CARit为股票i在t时期内的累计超额收益率,它反映了在一段时间内股票价格的相对变化情况。

(4) 计算所有样本股票总的日平均超额收益率

(5)

式中:AARt为所有样本在事件期t内总的日平均超额收益率;N为样本数量。

(5) 计算所有样本股票总的累计平均超额收益率

CAARt=∑AARt

(6)

式中,CAARt为所有样本在事件期t内总的累计平均超额收益率。

三、定价基准日前后累计超额收益率的实证检验

1. 累计平均超额收益率的描述性统计

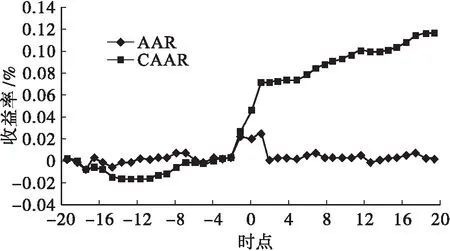

累计超额收益率反映的是每只股票价格在一段时间内由于事件的发生而相对正常情况下的变化情况,为了更好地了解所有样本股票价格在一段时间内相对正常情况下的整体变化情况,本文首先对所有样本股票在事件窗口内的累计平均超额收益率进行了描述性统计。定价基准日前后20日以大股东为主的增发累计平均超额收益率的走势如图1所示,以机构投资者为主的增发累计平均超额收益率的走势如图2所示。

图1 以大股东为主的增发定价基准日前后20日累计平均超额收益率

从图1可以看出,定价基准日前后所有样本股票的每日累计平均超额收益率有明显差别,其中定价基准日前(-18,-4)期间的CAAR为负值,说明样本公司股价整体上有相对下降趋势,在定价基准日前4日即(-3,-2)期间CAAR逐渐为正,且在定价基准日后明显提高并持续增加,因此可初步判断,在以大股东为主的定向增发中存在大股东在定价基准日前压低股价的行为。

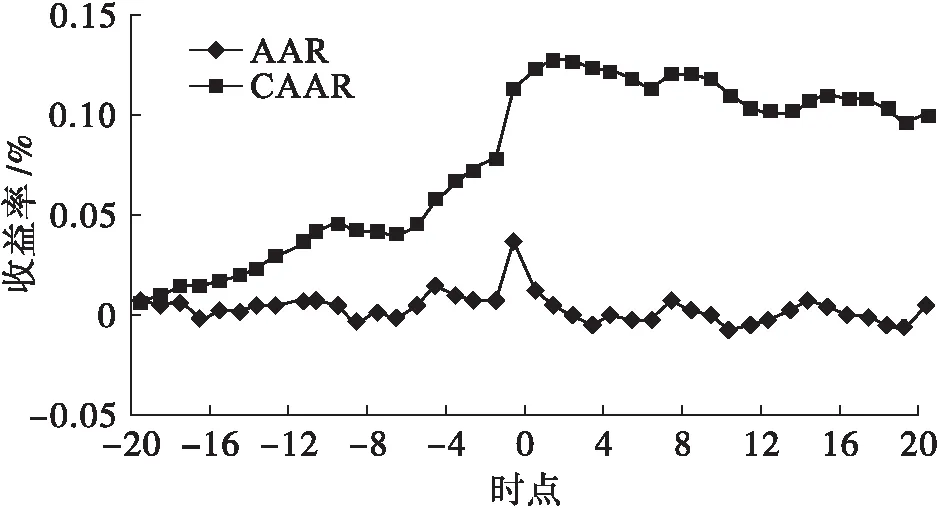

图2 以机构投资者为主的增发定价基准日前后20日累计平均超额收益率

从图2可以看出,在事件期(-20,-1)内累计平均超额收益率持续上升,在时点(0,1)内上升趋势放缓并达到最高点,说明在此期间个股股价相对持续走高,而在事件期(2,20)内累计平均超额收益率逐渐降低,说明股票价格相对有所回落。因此可初步判断,在以机构投资者为主的定向增发中存在大股东在定价基准日前抬高股价的行为。

2. CAR模型的显著性检验

本文分别对以上市公司大股东为主和以机构投资者为主的两组样本股票,在定向增发定价基准日前后(-20,0)和(0,20)期间的累计超额收益率进行了配对t检验,运用SPSS软件进行数据分析,结果如表1、2所示。

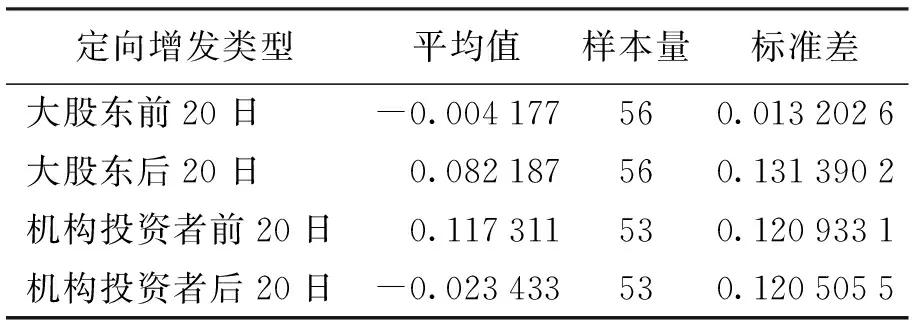

表1 两类增发主体定价基准日前后20日累计超额收益率描述性统计

从表1可以看出,以大股东为主的增发在定价基准日前20个交易日的累计超额收益率平均值为负,小于定价基准日后20个交易日的累计超额收益率平均值。而以机构投资者为主的定向增发中,定价基准日前20个交易日的累计超额收益率平均值为正,大于后20个交易日的累计超额收益率。这初步验证了研究假设,在以大股东为主的定向增发中,定价基准日前20个交易日有负的累计超额收益率,后20个交易日有正的累计超额收益率;在以机构投资者为主的定向增发中,定价基准日前20个交易日有正的累计超额收益率,后20个交易日有负的累计超额收益率。

表2 两类增发主体定价基准日前后20日累计超额收益率统计检验结果

从表2可以看出,以大股东为主的增发在定价基准日前后20个交易日的累计超额收益率具有显著性差异,且前后平均值之差为-0.086 4<0,说明在事件期里,以大盘指数为基准的样本公司的股票价格在定价基准日前20个交易日显著地低于定价基准日后20个交易日。以机构投资者为主的增发在定价基准日前后20个交易日的累计超额收益率同样具有显著性差异,前后平均值之差为0.105 5>0,说明在事件期里,以大盘指数为基准的样本公司的股票价格在定价基准日前20个交易日显著地高于定价基准日后20个交易日。因此可推断,在定向增发中普遍存在大股东操纵股价的行为。

四、结 论

以上市公司大股东为主体的定向增发,在定价基准日前20个交易日有负的累计超额收益率,后20个交易日有正的累计超额收益率,这表明定价基准日前20个交易日样本公司的股票价格有相对向下波动的特征,而后20个交易日样本公司的股票价格则出现相对向上波动的特征,且具有统计上的显著性。以机构投资者为主的定向增发中,在定价基准日前20个交易日有正的累计超额收益率,后20日有负的累计超额收益率,这表明定价基准日前20个交易日样本公司的股票价格有相对向上波动的特征,而后20个交易日样本公司的股票价格则出现相对向下波动的特征,且同样具有统计上的显著性。这表明,上市公司大股东为了使自身利益最大化,普遍存在着操纵股票增发价格的行为。

参考文献:

[1] Wruck K H.Equity ownership concentration and firm value:evidence from private equity financings [J].Journal of Financial Economics,1989,23(1):3-28.

[2] Hertzel M G,Smith R L.Market discounts and shareholder gains for placing equity private [J].Journal of Finance,1993,48(3):459-485.

[3] Krishnamurthy S,Spindt P,Subramaniam V,et al.Does investor identity matter in equity issues:evidence from private placements [J].Journal of Financial Intermediation,2005(14):210-238.

[4] Barclay M J,Holderness C G,Sheehan D P.Private placements and managerial entrenchment [J].Journal of Coporate Finance,2007(13):461-484.

[5] Wruck K H,Wu Y.Relationships,corporate gover-nance,and perfor-mance:evidence from private placement of common stock [J].Journal of Corporate Finance,2009(15):30-47.

[6] Beak J S,Kang J K.Business group and tunneling:evidence from private securities offering by Korean chaebols [J].Journal of Finance,2006(61):2415-2449.

[7] 张鸣,郭思永.大股东控制下的定向增发和财富转移:来自中国上市公司的经验证据 [J].会计研究,2009(5):78-86.

[8] 王志强,张玮婷,林丽芳.上市公司定向增发中的利益输送行为研究 [J].南开管理评论,2010(3):109-116.

[9] 黄建中.上市公司非公开发行的定价基准日问题探讨 [J].证券市场导报,2007(3):35-41.

[10] 章卫东,李德忠.定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究:来自中国上市公司的经验证据 [J].会计研究,2008(9):73-80.

[11] 陈政.非公开发行折价、大小股东利益冲突与协同 [J].证券市场导报,2008(8):28-35.

[12] 郑琦.定向增发对象对发行定价影响的实证研究 [J].证券市场导报,2008(4):33-36.

[13] 俞静,徐斌.发行对象、市场行情与定向增发折扣 [J].中国会计评论,2009(2):419-438.

[14] 张鸣,郭思永.大股东控制下的定向增发与财富转移 [J].会计研究,2009(5):78-87.

[15] 章卫东.定向增发新股与盈余管理:来自中国证券市场的经验数据 [J].管理世界,2010(1):54-63.

[16] 吴辉.上市公司定向增发的利益输送研究 [J].北京工商大学学报:社会科学版,2009(2):45-51.

[17] 徐寿福.大股东认购与定向增发折价:来自中国市场的证据 [J].经济管理,2009(9):129-135.

[18] 姜来,罗党论,赖媚媚.掏空、支持与定向增发折价:来自我国上市公司的经验数据 [J].山西财经大学学报,2010(4):46-52.

[19] 何丽梅.上市公司定向增发行为评述 [J].财会通讯,2010(3):94-98.