中美股市价格收益波动关联性的研究

2013-11-29陈柳

陈 柳

(安徽工业大学,安徽 马鞍山 243032)

一、引言

股市是一国宏观经济运行的晴雨表,股市指数波动间接反映了一国经济的运行情况。随着经济和资本市场的全球化,各国股市之间的互相影响变得越来越大,作为全球第一大经济体的美国和全球第二大经济体的中国,其股市之间的联系正变得越来越紧密。2007年爆发的美国金融危机是百年来影响世界最严重的金融危机之一,金融危机的爆发及其深化直接导致了美国股市的暴跌,对世界各国金融市场也造成了严重的冲击,导致了全球主要股票市场指数的剧烈震荡,中国股市也不能置身事外。次贷危机爆发后,中国股市和美国股市之间到底存在什么样的关系?美国股市的波动对中国股市有什么影响?本文力图通过对次贷危机下中美股市价格收益波动关联性的研究,以期为有关部门及时制定措施防范金融风险和投资者研判股市走势提供有益的帮助。

二、文献综述

2.1 国外研究综述

De Gooijer等[1](2008)通过非参数格兰杰因果关系检验11个股市,6个工业化市场和5个新兴的东南亚市场长期的线性和非线性因果关系,得出亚洲金融危机后,亚洲股市变得更加国际化。Zeynel Abidin Ozdemir等[2](2009)运用Granger因果关系检验,发现存在标准普尔500指数到15个新兴市场股票指数的因果关系,而不存在15个新兴市场股票指数到标准普尔500指数的因果关系。Khelifa Mazouz等[3](2009)使用非对称GARCH,GJR-GARCH模型和标准OLS方法,认为亚洲主要股市对大的价格冲击能做出反应。

2.2 国内研究综述

王文磊等(2008)运用二元GARCH模型研究上证综指与标准普尔500的联动性,中国股票市场的波动和美国股票市场的波动存在递增的联动性,且中国股票市场的波动对美国股票市场的波动的单方面影响尤其显著[4]。龚朴等(2008)则运用时变Copula模型研究上证综指,香港恒生指数与标准普尔500的联动性,研究得出次贷危机加剧了我国内地股票市场的震荡,不过次贷危机对内地股市冲击的程度并不高,而且次贷危机爆发后对内地股市的影响呈阶段性的变化[5]。郑中华等(2009)运用Granger因果检验,GARCH-M模型得出美国股票市场对中国股票市场开始产生溢出效应,而中国股票市场对美国股票市场还没有产生溢出效应[6]。鲁旭 (2011)研究得出沪深港三个市场具有联动效应,“中国因素”与“世界因素”的相关性正趋于增强[7]。

2.3 文献评述

分析国内外中美股市价格收益波动关联性的研究成果,国内外学者对此己有大量研究,但多是研究发达国家市场间以及发达国家市场与其他新兴国家市场间的联动关系,而基于金融危机这一特殊背景下的中美股市价格收益波动关联性的研究很少。因此,本文希望通过研究金融危机下中美股市价格收益波动的关联性,为相关部门和投资者提供有益的帮助。

三、样本选取与数据处理

3.1 样本选取

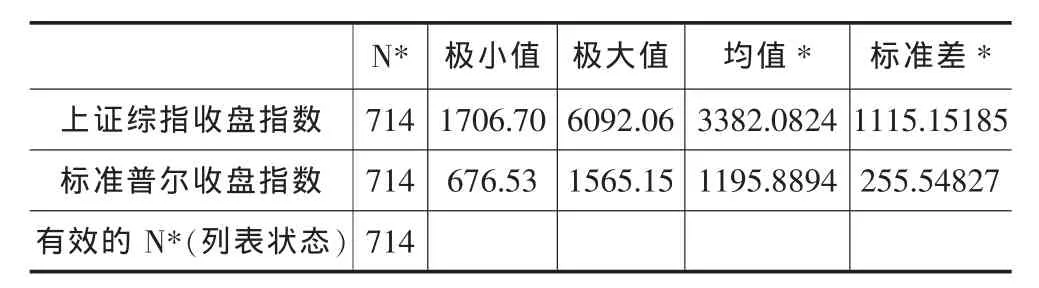

美国金融危机在2007年4月4日因新世纪金融的破产申请而正式爆发,到2010年初基本结束。因此,本文选取从2007年4月到2010年初的标准普尔500日收盘指数作为研究对象。由于中国上海证券交易所与美国纽约证券交易所存在13个小时的时差,因此,上证综指的日收盘指数滞后标准普尔500一天。上证综指和标准普尔500的收盘指数描述统计量如下:

表1 上证综指和标准普尔收盘指数的描述统计量

从表1我们看到次贷危机时期上证综指收盘指数的有效个数是672个,美国标准普尔的有效个数是693个,上证综指的均值为3380.8780,标准普尔的均值为1195.6739,上证综指的标准差比标准普尔的大得多,因此,上证综指的波动明显比标准普尔剧烈。

3.2 数据处理

从表1样本的观测数据可以看出,虽然样本的时间段相同,但由于我国与美国节假日的不同使得两个样本的观测数并不相同,从2007年4月到2010年初,中美股市交易日期差异总共64天,在后面关联性分析中,成对样本之间需要具有相同的长度,因此我们需要对缺失的日收盘指数进行弥补。由于股市信息的传递具有滞后性,不仅对当期股市的波动有影响,而且一个股市的信息会影响到另一个股市的若干滞后期的波动。因此,简单的剔除单一交易市场的数据可能会导致信息的损失。本文采取交易日数据的处理方式,对单一交易日缺失数据的市场进行数据弥补,方法是根据该市场前后交易日的数据进行加权平均,从而使得上海证券交易所和纽约证券交易所两个市场的数据对称。这种方法虽然并非完善,但至少完整保留了市场信息。最后对原始数据进行调整得到714个数据,下面是得到的经过调整的上证综指和标准普尔500收盘指数的描述统计量:

表2 调整后上证综指和标准普尔收盘指数的描述统计量

四、实证研究

4.1 上证综指和标注普尔500的走势分析

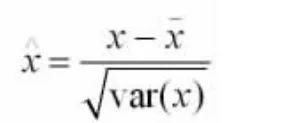

由于金融危机从发生到结束的时间较长,我们选取的数据从2007年4月到2010年初,经过数据处理后,每组共有714个数据。要研究两者的联动性,比较中美股市的走势,可以画出上证综指和标准普尔500的收盘指数图,但由于上证综指和标准普尔500选取的基点不一样,在同一幅图中很难分析两者的走势。因此需要对上证综指和标准普尔500进行标准化处理来统一量纲。本文采用统计学上比较常用的标准化方法,方法如下:

经过标准化处理后,上证综指和标准普尔500日收盘指数都统一到-2.5到2.5之间。使用matlab软件画出上证综指和标准普尔500的收盘指数图形:

图1 标准化上证综指和标准普尔500图形

从图1可以看出序号1-140,即2007年4月4日—2007年10月17日,上证综指一路上扬,而标准普尔500剧烈波动,金融危机浮出水面,开始影响美国的证券市场,但还没有对全球经济造成重大影响,在序号140的时候上证综指和标准普尔500达到了峰值;序号141—500,即2007年10月18日—2009年3月6日,标准普尔500引领上证综指下跌,美国金融危机开始对我国股市造成冲击,在序号400多点的时候降到谷底;序号501—714,即2009年3月7日—2010年1月1日,上证综指和标准普尔500相似地上扬,金融危机基本结束,全球经济企稳回升。

因此,从图上可以看出美国金融危机对中国股市造成了冲击,中国股市呈现出同美国股市相似地下跌。美国股市的信息通过新闻媒体、互联网等迅速传到中国,进而对中国投资者、股民产生影响,从而影响中国股市。这也恰好符合中国经济越来越开放、越来越成熟,全球经济一体化对中国市场的影响越来越大的趋势。

4.2 上证综指和标准普尔500的协整检验

在具体应用协整理论进行时间序列分析时,必须先分别检验被分析序列是否为一阶单整序列I(1),进而才可以判别其协整性,最简单的方法是通过单位根检验对AR(1)模型的随机游走性进行检验[8]。因此,协整检验之前,对本文要研究的上证综指和标准普尔500指数进行单位根检验,以确定上证综指和标准普尔500指数的阶数。以下是我们通过Eviews3.1对次贷危机期间上证综指和标准普尔500指数进行单位根检验的结果。

表3 上证综指和标准普尔500的ADF检验

从表3中我们看到上证综指和标准普尔500指数两个序列都是非平稳序列,而他们的一阶差分序列无论滞后阶数是1阶还是4阶,其ADF检验统计量的绝对值都大于1%的显著水平,即都为一阶单整序列I(1),因此他们之间可能存在协整关系。

从检验结果来看,上证综指和标准普尔500的一阶差分都以1%为显著水平,可以以99%的概率拒绝一阶差分有单位根的原假设。例如:上证综指滞后阶数为1,一阶差分序列的ADF检验统计量ADF=-19.08559,由检验统计量可得其绝对值大于1%检验水平下的临界值,可见上证综指以滞后阶数为1阶,经过一阶差分后序列是平稳的。因此,可以得到:两个序列经过单位根检验,上证综指和标准普尔500都为一阶差分稳定,即上证综指~I(1),标准普尔 500~I(1)。

经过两个序列的单位根检验,在两个序列都是一阶单整序列I(1)的基础上,即上证综指~I(1),标准普尔500~I(1)。这样就可以对两个序列进行协整关系检验,检验结果如下:

表4 协整检验结果

五、结论与启示

文章通过对金融危机下中美两国股市的图形走势对比分析和实证检验分析,可以得出如下结论:金融危机不仅对美国股市造成了冲击,对中国股市也带来了负面的影响。金融危机下美国股市的波动对中国股市存在一定程度的影响,两国股市存在一定程度的相关性,中国股市会跟随美国股市下跌或上扬。美国股市的不利或利好消息通过各种途径传递到中国投资者、股民手中,进而对中国股市产生影响。

次贷危机是继美国经济大萧条后发生的最严重的金融危机,对世界各国经济都产生了一定程度的冲击。作为全球第二大经济体的中国,正在变得越来越开放,资本市场变得越来越成熟,全球经济一体化对中国经济的影响越来越深,中美两国的经济存在越来越紧密的联系。因此,对证券监管部门来说,监管股市不仅要考虑到国内因素对股市的影响,还要考虑到国外因素的影响,应加强国际合作,携手应对金融危机对股市的冲击。

[1]Jan G.De Gooijer,Selliah Sivarajasingham.Parametric and nonparametric Granger causality testing:Linkagesbetween international stock markets[J].ScienceDirect,Physica A,2008,(387):25 47-2560.

[2]Zeynel Abidin Ozdemir,Hasan Olgun.Bedriye Saracoglu,Dynamic linkages between the center and periphery in international stock markets[J].Energy Research in International Business and Finance,2009,(23):46-53.

[3]Khelifa Mazouz,Nathan Lael Joseph,Clement Palliere.Stock index reaction to large price changes:Evidence from major Asian stock indexes[J].Pacific-Basin Finance Journal,2009,(17):444-459.

[4]王文磊,胡日东,中美股市波动的联动性的实证分析[J].莆田学院学报,2008,15(4):40-44.

[5]龚朴,黄荣兵,次贷危机对中国股市影响的实证分析—基于中美股市的联动性分析[J].管理评论,2009,21(2):21-32.

[6]郑中华,颜芳,中美股市溢出效应实证分析[J].广西大学学报(哲学社会科学版),2009,31(5):19-22.

[7]鲁旭,赵迎迎,沪深港股市动态联动性研究[J].经济评论,2012,(1):97-107.

[8]于俊年,计量经济学[M].北京:对外贸易大学出版社,2007.