安徽省战略性新兴产业上市公司成长性与财务绩效关系探析

2013-11-29汤孟泽汪本强

汤孟泽 汪本强

(1.湖南大学, 湖南 长沙 410012;2.合肥学院,安徽 合肥 230601;3.河海大学,江苏 南京 210098)

一、引言

企业成长性问题一直是学术界关注的热点。自从Alfred.Marshal将企业成长的概念引入经济学以来,学术界对企业成长性的内涵、驱动力与影响因素以及评价指标体系等问题进行了大量的研究。Marshall认为,企业成长是外部经济与内部经济共同作用的结果。Ronald Coase(1937)认为,企业成长是指在市场交易成本节约驱动下企业经营规模扩大与功能扩展的过程[1]。Edith Penrose(1997)认为,企业成长是企业规模的扩张和对不断产生出来的未利用资源的利用过程[2]。丛佩华(1997)认为,企业成长性是指企业在持续经营中通过其生产要素与生产成果变动速度间的优化而获得企业价值的增长能力[3];惠恩才(1998)认为,上市公司成长性是指上市公司在自身发展过程中所显现的产品前景广阔、公司规模逐年扩张、经营效益不断增长的发展趋势[4];朱和平(2004)认为,企业成长性是企业在持续挖掘内外资源潜力基础上所展现出的扩张态势,不仅表现为企业规模和数量的增长和扩张,而且表现为企业结构和质量的改善和更新[5]。 Myers,Turnbull(1977)认为,企业成长性与其负债比率呈负相关关系,其中行业属性、企业规模、固定资产投资、企业负债和公司治理结构等均显著影响企业成长性[6]。 Solvay,Sanglier(1998)认为,企业成长性取决于长期技术进步和由于商业周期变化而导致的短期需求波动[7]。邬爱其、贾生华(2002)认为,融资、法律制度安排、产业演化、技术与知识、转轨经济、信息披露和资本结构以及不确定性等是影响企业成长性的显著性因素[8]。 Thorsten(2005)认为,企业成长性很大程度上取决于企业规模大小,同时发展中国家企业成长性比发达国家更多地受融资制度、法律制度和高腐败率等因素的影响[9]。

近年来,国内外学者对企业成长性的评价方法已从选取单一财务指标,如P/B(宋剑锋,2000)、净利润增长率(岑成德,2002)、托宾 Q 值(蒋美云,2005)、主营业务收入增长率和净资产增长率 (吕长江、金超、陈英,2006)、净资产增长率(曾江洪、丁宁,2007)等发展到构建多指标评价模型[10]。吴世农、李常青(1999)选取资产周转率、销售毛利率、负债比率、主营业务收入增长率和期间费用率等指标构建企业成长性评价模型[11];王青燕、何有世(2005)运用主营业务增长率、主营业务利润增长率和净利润增长率来研究上市公司成长性;林平凡、陈冰(2005)把评价指标分为成长状况、成长质量、成长能力等[12];刘灿辉、干胜道(2005)回归分析得出净利润增长率与净资产收益率显著正相关、与资产负债率显著负相关[13];符林、刘轶芳(2008)选取净利润增长率、收入增长率、现金实力、资产增长率、偿债能力等指标分析上市公司成长性[14]。

尽管学术界对企业成长性问题进行了卓有成效的研究,但还远没有形成完备的研究框架。现有研究更多的是探讨企业成长过程中出现的共性问题,忽视了不同行业、不同性质企业成长过程中出现的个性差异;对于从中类和小类层面探讨战略性新兴产业企业成长性及其与财务绩效之间的相关关系等这类问题的研究成果并不多见。鉴于此,本文拟选择安徽省战略性新兴产业上市公司为研究对象,试图在这方面作些尝试性研究,以期为实现安徽省战略性新兴产业上市公司可持续发展提供一些有价值的政策建议。

二、安徽省战略性新兴产业上市公司成长性与财务绩效的关系分析

(一)研究假设的提出

文章借鉴国内外经典文献的观点,将安徽省战略性新兴产业上市公司成长性界定为企业规模扩大即“量”的扩张过程和素质提高即“质”的提升过程;据此提出的基本假设是“财务绩效好的上市公司,成长性较优”。另一方面,根据财务绩效①定义,同时考虑到多变量不仅冗余且会使分析可能产生共线性等问题,文章选取总资产周转率增长率、资产负债率和销售净利率增长率等指标作为度量企业财务绩效的显性指标,并提出以下三个假设命题。

假设1:总资产周转率增长率与企业成长性正相关。

总资产周转率是反映企业营运能力的最重要指标,其平均增长率反映了企业资产质量及其资源利用效率。当总资产周转率较高,企业资源流动性越强,总资产管理效率就越好,必然促使企业健康成长。因此,文章假设总资产周转率的增长率与企业成长性为同向变动。

假设2:当资产负债率低于60%时,资产负债率与企业成长性正相关。

资产负债率是度量企业偿债能力与财务风险大小的重要指标。经典财务理论指出,企业在未达到最优资本结构之前,资产负债率与其成长性呈正相关,当超过最优资本结构之后,二者之间呈负相关。资产负债率与企业成长性呈正相关关系,意味着偿债能力对企业成长性具有显著的正向影响作用,反之不然。 赵涛、郑祖玄(2002、2005)认为,中国上市公司最优资本结构应为低于60%[15]。文章在此采纳了他们的观点。

假设3:销售净利率增长率与企业成长性正相关。

销售净利率是反映企业盈利能力和经营增长状况的重要指标之一,也是企业实现净资产收益率最大化的根本保证。上市公司具有较强的盈利能力,能够在一定程度上满足企业内部资金需要,并向外各利益相关者传递有利的财务信号,从而有利于企业生产经营保持可持续成长态势。因此,文章在此假定销售净利率增长率与企业成长性呈正相关关系。

(二)数据收集与变量设计

考虑到上市公司行业分类、ST/PT情况以及信息披露状况等因素,文章从沪市、深市的A股和创业板市场中筛选出安徽省24家战略性新兴产业上市公司作为研究样本,采集2005—2012年上市公司的财务年报数据。安徽省24家战略性新兴产业上市公司简明情况如表1所示。

对于被解释变量——公司成长性的设计,本文选取表征企业发展能力指标的总资产增长率和主营业务收入增长率表示上市公司“量”的扩张,选取综合性最强的净资产收益率增长率表示上市公司“质”的提高;并以总资产增长率、主营业务收入增长率和净资产收益率增长率等指标研究时限内的加权平均数作为上市公司成长性的替代指标。因此,安徽战略性新兴产业上市公司成长性表示为:

表1 安徽省战略性新兴产业上市公司股票发行、上市简明情况表

式(1)中,Growth:上市公司成长性;x1:上市公司总资产增长率;x2:主营业务收入增长率;x3:净资产收益率增长率;其中 a1、a2、a3分别表示 x1、x2、x3的权重,权重值采用主成分分析法加以确定,以便更加客观表示企业成长性。

对于解释变量——财务绩效设计,本文基于反映企业盈利能力、资产质量、债务风险和经营增长等方面考虑,选取研究时限内上市公司的总资产周转率增长率、资产负债率和销售净利率增长率等财务指标作为解释变量。

(三)回归结果与分析

为了判断安徽省战略性新兴产业上市公司成长性与财务绩效的相关关系,本文建立如下多元回归模型:

式(2)中,Y1:总资产周转率增长率;Y2:资产负债率;Y3:销售净利率增长率;β1、β2、β3、β4表示回归系数;ε表示误差。

(1)运用因子分析法确定总资产增长率、主营业务收入增长率和净资产收益率增长率等指标对公司成长能力影响的权重系数,得出总变量分析情况和因子值,如表2所示。

从表2可知,总资产增长率、主营业务收入增长率、净资产收益率增长率等指标之间具有很强的相关性,可以“聚合”为一个总因子并以此作为企业成长性的计量变量,即:

成长性=0.976×总资产增长率+0.926×主营业务收入增长率+0.203×净资产收益率增长率

(2)安徽省战略性新兴产业上市公司成长性指标的描述性统计,如表3所示。

从表3可知,在安徽省24家战略性新兴产业上市公司中,平均销售净利率增长率为1.57%,最高为160%,最低为-280%,说明不同上市公司之间的经营增长情况和盈利状况差别很大;平均总资产周转率增长率为2.81%,表明总体上样本公司总资产周转速度在上升,最高为20%,最低为-26%,表明不同上市公司之间总资产质量及其管理效率存在较大差异,有些公司在加快总资产周转、提升盈利能力,增强成长性等方面成效显著,有些公司则不然;资产负债率均值为43.83%,这与国内学者认为上市公司资产负债率一般维持在50%的观点比较吻合,说明安徽省战略性新兴产业上市公司资本结构较为合理,负债风险相对较低。另外,安徽省24家战略性新兴产业上市公司成长性指标存在较大差异,均值为0.5373,说明公司成长性总体情况良好,但最高值为2.32,最低值仅为-0.10,两者相差已达到2.42之多。

(3)回归分析。安徽省战略性新兴产业上市公司成长性与总资产周转率增长率、资产负债率、销售净利率增长率等指标之间的相关性,如表4所示。

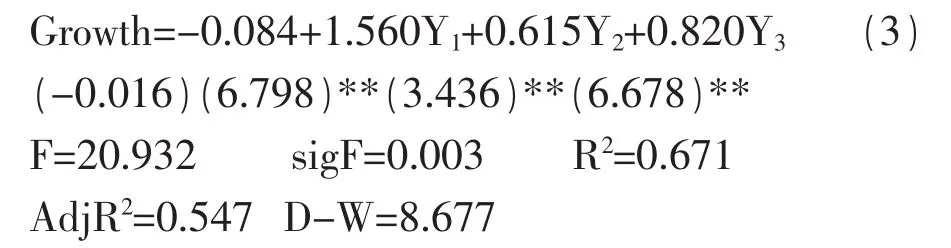

表4显示,安徽省战略性新兴产业上市公司成长性与销售净利率增长率、总资产周转率增长率、资产负债率的相关系数分别为0.625,0.461,0.652,且在0.01水平上显著相关。为此,采用普通最小二乘法(OLS)对公司成长性与财务绩效的关系进行回归分析,如式(3):

表2 总变量和因子值分析表

表3 成长性指标的描述性统计

表4 成长性与总资产周转率增长率、资产负债率和销售净利率增长率相关性

由式(3)可知,回归方程的可决系数 R2、AdjR2的值分别达到0.947和0.880,说明方程拟合优度较好,解释能力较强;F检验值为20.932且通过1%的水平上显著性检验,说明方程中自变量对因变量具有较强的解释能力;D-W的值为8.677,大于回归方程在5%显著性水平上自相关检验的临界值,说明方程不存在自相关问题。可见,该回归方程具有较高的显著性和较强的解释力。另外,由估计参数的t检验结果可知,总资产周转率增长率、资产负债率和销售净利率增长率均通过了显著性水平为0.01的t检验,说明安徽省战略性新兴产业上市公司总资产周转率增长率、资产负债率及销售净利率增长率与成长性之间均具有显著的相关关系。

研究时限内,上市公司成长性与总资产周转率增长率呈正相关关系,总资产周转率增长率每增加1%,上市公司成长性变量将增加1.56%;说明当总资产周转率越高时,公司经济资源流动性就越强,资产管理质量及利用效率就越好,从而有助于推动公司健康成长;上市公司成长性与资产负债率呈正相关关系,资产负债率增长率每增加1%,上市公司成长性变量将增加0.615%;说明样本上市公司的资产负债率较为合理,增强其偿债能力、降低财务风险有利于上市公司的健康成长;另外,上市公司成长性与销售净利率增长率呈正相关关系,销售净利率每增加1%,公司成长性变量将增加0.82%。说明增强上市公司盈利能力和扩大生产经营规模,既能够满足企业内部资金需要,又可以向外各利益相关者传递有利的财务信号,从而有利于保持企业可持续成长态势。

三、分析总结与政策建议

上述实证分析可知,安徽省战略性新兴产业上市公司成长性与财务绩效之间具有显著的相关关系;也就是说,财务绩效是影响安徽省战略性新兴产业上市公司成长性的重要因素。因此,对于正处于成长初中期的安徽省战略性新兴产业上市公司而言,提高自身盈利能力是公司不断发展壮大之根本;优化偿债能力有助于降低公司财务风险并保障公司持续经营;适当加快公司各类资产的周转速度,有利于企业投放更多资源用于生产经营,以促使公司步入可持续发展的良性轨道。

第一,安徽省战略性新兴产业上市公司应通过多种途径增强其盈利能力。企业可以通过技术创新使其在本行业中能够占据领先地位,并通过这种技术优势增大市场占有率增加企业的盈利;也可以通过价值链管理,优化增加企业价值的创造环节,减少甚至消除不创造价值的环节,从而提升企业的价值创造能力;还可以提高企业现金收益能力,强化现金流的管理,防止资金链断裂,以此抵御经营过程中的各种风险;最后可以通过加大营销、售后服务等方面投入,构建销售网络,从而增大市场占有率,提高顾客满意度,增加企业盈利。

第二,安徽省战略性新兴产业上市公司在负债策略选择上,可以适当增加长期负债,减少短期负债。安徽战略性新兴产业上市公司应善于利用长期负债来帮助企业发展壮大;同时应减少短期负债规模以此降低企业短期内财务压力;促使战略性新兴产业上市公司健康成长。

第三,安徽省战略性新兴产业上市公司不宜一味追求加快各类资产的周转率。适当加大销售、质检和技术创新,为客户提供高品质产品,更有利于安徽省战略性新兴产业上市公司成长。除此之外,管理与研发费用与主营业收入增长率对战略性新兴产业上市公司成长性也有重要的负面影响作用。同时,安徽省战略性新兴产业上市公司在短期内适当控制这两项费用的支出将有利于企业成长;从长远看,应采用先进管理理念和方法,加大技术创新。

注:

①财务绩效是指对企业一定期间的盈利能力、资产质量、债务风险和经营增长等方面进行定量分析及评判。

[1]Ronald Coase.the Nature of the Firm[M].Economica,November,1937.

[2]Edith Penrose.The Theory of the Growth of the Firm[M].Oxford University Press,1997.

[3]丛佩华.浅谈企业的成长性及其财务评价方法[J].财会研究,1997,(9):25-26.

[4]惠恩才.关于上市公司成长性分析[J].财经问题研究,1998,(4):49-51.

[5]朱和平,王韬.创业板上市公司成长性实证分析[J].华中科技大学学报(自科版),2004,(10):82-85.

[6]Myers Stewart C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1997.

[7]Solvay J,Sanglier M.A model of the growth of corporate Business Review productivity[J].International Business Review,1998,4(7):463-481.

[8]邬爱其,贾生华.国外企业成长理论研究框架探析[J].外国经济与管理,2002,(12):21-23.

[9]Thorsten beck,Asli Demirguec-kunt,Vojislav Maksimovic.Financial and Legal Constraints to Growth:Does Firm Size Matter?[J].Journal of Finance,2005,60(1):137-177.

[10]吕长江,金超.财务杠杆对公司成长性影响的实证研究[J].财经问题研究,2006,(2):80-85.

[11]吴世农,李常青,余玮.我国上市公司成长性的判定分析和实证研究[J].南开管理评论,1999,(4).

[12]王青燕,何有世.影响中国上市公司成长性的主要因素分析[J].统计与决策,2005,(1):61-63.

[13]刘灿辉,干胜道.中小企业板块上市公司成长性实证研究[J].上海金融学院学报,2005,(4):28-31.

[14]符林,刘轶芳,迟国泰.上市公司的成长性判定方法与实证研究[J].财经问题研究,2008,(6):71-77.

[15]赵涛,郑祖玄.上市公司的过度融资[M].北京:社会科学文献出版社,2005,(5).