地区财政收入影响因素的实证分析——以淮南市为例

2013-11-29张玉琴

张玉琴

(安徽财经大学,安徽 蚌埠 233041)

一、问题提出

随着国家政策的支持和国家发展战略的转移,合芜蚌工业园区、皖江城市带等经济区域的迅猛发展,走上了新型工业化道路,也预示着安徽即将以新的面貌走上历史舞台。

淮南市位于长江三角洲腹地,安徽省中北部,淮河之滨,1950年依矿建市,素有“中州咽喉,江南屏障”之称,是沿淮城市群的重要节点,是合肥经济圈带动沿淮、辐射皖北的中心城市及门户;是中国能源之都、华东工业粮仓、安徽省重要的工业城市、安徽省2个拥有地方立法权的城市之一,是安徽省经济发展排名靠前的城市之一。

近年来,淮南市的财政收入保持高速增长的姿态。财政作为一个经济范畴,是一种以国家为主体的经济行为,是政府集中一部分国民收入用于满足公共需要的收支活动,以达到优化资源配置、公平分配及稳定和发展经济的目标,主要有资源配置、收入分配和稳定经济发展等职能。国家或地区政府为社会经济活动提供公益服务与公共物品的种类和范围,很大程度上取决于国家或地区财政收入的状况。所以,研究一国或地区的财政收入增长因素就显得尤为必要,这有助于政府认清现状,作出合理的决策。

二、财政收入影响因素

通过大量文献阅读,发现财政收入的影响因素多种多样,但是哪些才是财政收入的关键影响因素引起了学者们的思考。我国学者们建立起很多财政收入影响因素模型来分析各因素对财政收入的影响程度。整理以前的研究成果,归纳影响财政收入的主要经济因素如下:

(一)经济发展水平和生产技术水平

在很多文献中,经济发展水平反映了国家或地区经济效益的高低以及社会公共物品与服务的供给,是影响财政收入的主要因素[1],其对财政收入的影响表现为基础性的制约,两者之间存在源与流、根与叶的关系,源远则流长,枝繁则叶茂。

生产技术水平也是影响财政收入的重要因素,但生产技术水平内含于经济发展水平之中。所以对生产技术水平制约财政收入的分析,事实上是对经济发展水平制约财政收入规模的研究的深化。

(二)分配政策和分配制度

制约财政收入的另一个重要原因是政府的分配政策和分配体制。在经济体制改革中调整分配政策和分配体制是必需的,但需要有缜密的整体设计,并要考虑国家财政的承受能力。改革伊始以至于以后很多年来对分配政策和分配体制的调整缺乏有序性,存在过急过度的弊病,削弱了财政的宏观调控能力,造成资金分散与保证国家重点建设的严重矛盾[2]。因此,从1993年开始在提高经济效益的基础上,整顿市场秩序,调整分配格局,适当提高财政收入占国民收入的比重,是当时深化改革中应有的课题。

(三)价格变动

价格变动对财政收入的影响,表现为价格总水平的升降。在市场经济条件下,价格总水平一般呈上升趋势,一定范围内的上涨是正常现象,持续地、大幅度地上涨就是通货膨胀,近年来我国也出现物价持续下降的情况。随着价格总水平的上升而财政收入同比例地增长,则表现为财政收入的“虚增”,即名义增长而实际并无增长。在现实经济生活中,价格变动对财政收入的影响可能会出现各种不同的情况。

总结以前文献运用过的经济变量,文献中经常运用第一产业、第二产业、第三产业的增加值等经济变量来表示经济发展水平;运用高新技术产业的增加值表示生产技术水平;运用税收收入表示分配格局;运用通货膨胀率等表示价格变动。

三、变量的选择与说明

(一)变量选择

研究财政收入的影响因素离不开一些基本的经济变量。大多数相关的研究文献中都把总税收、国内生产总值这两个指标作为影响财政收入的基本因素,还有一些文献中也提出了其他一些变量,比如从业人员数、固定资产投资等。影响财政收入的因素众多复杂,文章分析和结合淮南市的实际情况,假设国内生产总值、全社会固定资产投资总额、在岗职工工资、居民消费价格总指数四个经济指标对淮南市财政收入不存在影响(H0:βj=0(j=1,2,3,4)),并通过计量分析,建立财政收入影响因素模型,分析影响财政收入的主要因素,从而为如何合理有效的制定淮南市的财政收入计划提供一些政策建议。

文章的创新点是首次引入在岗职工工资、居民消费价格总指数等经济变量作为假设,分析其做为财政收入影响因素对财政收入有着哪种程度的影响。

(二)变量解释

财政收入:指国家或地区政府总和所有国家的资金,以开展了各项政府工作、实施公共政策、提供公共物品和公益服务。公共物品和服务在政府的经济、社会活动中的范围和数量,在很大程度上依赖于政府财政的财务收入状况,同时,政府也通过财政收入的重要经济杠杆作用对经济进行宏观调控,以实现调节和控制的财务业绩并发挥经济总量的调节作用。

国内生产总值:国内生产总值(GDP)是按一国商品市场价格的多少计算出来的国内企业生产总值的总和,它是国家或地区所有常驻企业在一定时期内所有生产经营活动的最终成果[3]。GDP是一国国民经济核算的核心指标之一,也是确定国家或地区经济发展状况的重要指标。

固定资产投资:是社会固定资产再生产的主要手段。固定资产投资额是以货币表现的建造和购置固定资产活动的工作量,它是建造、添置固定资产的经济行为,是反映固定资产投资规模、速度、比例关系和使用方向的综合性指标[4]。

居民消费价格总指数:英文缩写为CPI,是根据与居民生活有关的产品及劳务价格统计出来的物价变动指标。由于价格变动是影响财政收入的影响因素之一,因此运用居民消费价格总指数表示在研究样本时间序列中的价格变动情况。

在岗职工工资:是指某一地区或国家一定时期内(通常为一年)全部职工工资总额除以这一时期内职工人数后所得的平均工资,通过该时期该范围全体职工的工资总额与职工平均人数之比而得到。社会平均工资可以反映出职工的工资水平和生活水平,在计算报酬、计算赔偿额等提供一些参考。通常分为年平均工资,月平均工资。在此作为分配制度的替代变量进行分析。

四、数据来源

文章模型数据来源于 《2012年中国统计年鉴——淮南市》,采集数据的区间为2000年-2011年。

表1 2000~2010淮南市财政决算收入及相关数据

五、模型建立与计量经济检验

通过分析数据与假设,建立的模型是:

Y—— 淮南市财政收入X1—— 表示国内生产总值(现价)

X2—— 表示全社会固定资产投资总额X3——居民消费价格总指数

X4——在岗职工工资

β1、β2、β3、β4——表示待定系数u—— 表示随机误差项

利用EVIEWS软件,用OLS法回归可得如下结果:

表2 OLS法得到回归方程模型初步结果

根据以上结果,初步得出的模型为:

(一)经济检验

模型估计结果说明,在假定其他变量不变的情况下,淮南市国内生产总值、固定资产投资总额、居民消费总指数、在岗职工工资的相应变动对淮南市财政收入的影响具有初步的经济意义,理论分析与经验判断相一致。

(二)统计检验

1.拟合优度检验

由表中数据可以得到R2=0.998038,修正的可决系数=0.996917,这说明模型对样本的拟合很好。

2.方程的显著性检验(F检验)

针对上文假设 H0:βj=0(j=1,2,3,4),给定显著性水平α=0.05,在F分布表中查出自由度k-1=3和nk-1=6 的临界值 Fα(3,6)=4.76。

由表中得到F=890.3656,由于F=890.3656>Fα(3,6)=4.76,应拒绝原假设 H0:βj=0(j=1,2,3,4),说明回归方程显著,即国内生产总值、全社会固定资产投资总额、在岗职工工资、居民消费价格总指数等变量联合起来对被解释变量淮南财政收入有显著影响。

3.变量的显著性检验(t检验)

针对 H0:βj=0(j=2,3,4,5),给定显著性水平 α=0.05,查t分布表得自由度为n-k-1=6的临界值tα/2(n-k-1)=2.447。由表中数据可得对应t统计量分别为 5.544929,7.669475,-1.413096,-6.700536,其中的t统计量绝对值大于2.447,都应当拒绝原假设的t统计量绝对值小于2.447,应该拒绝备择假设,也就是说国内生产总值、全社会固定资产投资总额、在岗职工工资分别对被解释变量淮南财政收入都有显著的影响[5],而居民消费价格总指数对被解释变量淮南财政收入没有显著的影响。

(三)多重共线性检验

从回归结果的系数以及t值我们可以看出模型可能存在多重共线性,下面我们计算出解释变量的相关系数。解释变量的相关系数矩阵如下:

表3 多重共线性相关系数矩阵

由于X3变量(居民消费价格总指数)对被解释变量淮南财政收入没有显著的影响,存在多重共线性,因此去掉这一变量,重新回归分析得到:Y=C+β1X1+β2X2+β4X4+u

表4 修改后得到回归方程模型结果

从新模型的整体效果来看,R2值和F值都非常显著,而且各个变量的t统计值也表明各个变量对淮南市财政收入都有显著影响。因此模型可设为:

(四)异方差检验

对新模型Y=-22927.41+0.164303X1+0.207609X2-15.78733X4,进行异方差性的检验,运用White检验方法,得到如下结果:

表5 异方差性检验结果

从表可看出nR2=8.879739,而在5%的显著性水平下,查表得临界值X2(6)=12.592。因为 nR2=8.879739>X2(6)=12.592,所以,表明模型不存在异方差性。

(五)自相关的检验

从上表可知计量样本容量为12,在有三个解释变量的条件下,给定显著性水平为0.05,查DW统计表可知,dL=0.658 dU=1.864。

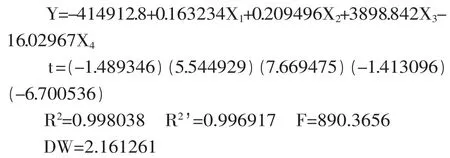

因为此模型DW值为1.933516,即dU=1.864 从以上的计量分析中,最后得到淮南市财政收入影响因素模型: 从模型可以看出,淮南市GDP的增长对财政收入的增长有重大的促进作用[6];财政收入的增长对固定资产投资额的依赖较强,淮南固定资产投资额每增加一个单位,财政收入就会增加0.21个单位。 淮南市居民消费价格总指数对财政收入的影响不显著,并不是说明价格变动无法影响财政收入,而是因为随着价格总水平的上升而财政收入同比例地增长,则表现为财政收入的“虚增”,即名义增长而实际并无增长。在现实经济生活中,价格变动对财政收入的影响可能会出现各种不同的情况。 淮南市在岗职工工资对财政收入的影响显著,淮南市在岗职工工资每变动一个单位,淮南市财政收入就会逆向变动15.79个单位,这个发现也可以解释人民生活水平的提高与政府追求财政收支最优化的一对矛盾,正因为这对矛盾的存在,使得大规模提高职工薪资水平与增加政府财政收入状况无法进行。如果我国在岗职工工资的分配问题处理不当,形成经济发展的大量成果只被小部分人占用的现象,并影响普通居民的购买能力。无法有效地解决我国内需购买力不足的经济结构问题,将严重制约我国财政收入、经济发展的增长。 在岗职工工资作为一个重要杠杆,能够对地区劳动力资源进行优化配置。如果一些行业工作效率低,但是工资在很长一段时间保持高水平将导致高素质人才向低工作效率的行业流动,不利于高工作率行业长期发展。对安徽省淮南市人才结构社会变革的分析可以发现高水平人才往往配置在公共服务供给部门、各种垄断行业,并没有广泛分配于中小企业,严重导致了中小企业创新能力的减弱。 以上的经济现象在经济发展相对落后的安徽省体现的更为突出,因此,文章对淮南政府缓解此类矛盾有重要的的借鉴意义。随着经济的快速发展,地方财政收入增加,地方政府首先应提高劳动报酬的比重,让广大劳动者更好地分享改革的成果,不仅要遵循市场经济规律,完善劳动力市场机制,还要进行制度性安排,在实际操作中有法可依。其次,要确保最低工资实际水平不因CPI上升而降低,并随经济增长逐步提高;根据经济增长和CPI水平的实际情况,建立职工工资正常增长机制,促进企业职工工资合理增长。在此基础上,加强对垄断行业收入分配的监督和管理,解决好收入差距过大的问题,加强对高收入行业的收入调节和对低收入行业的补贴,以减小行业间收入差异,不仅仅要从规范的工资收入抓起,而更多的从高福利、高奖金等方面入手,增加工资分配的透明度,加强对垄断行业收入分配的监督和管理。最后,通过加强财政转移支付、降低税收的力度,让利于中小企业,提高中小企业职工待遇标准,改善工资增速远低于政府财政收入增速的情况,使社会高素质人才得到更为优化的配置,加强企业创新能力的培养。政府在通过降低税收、提高职工薪金标准等方法的同时,还应该充分响应十八大精神,减少政府行政费用,拒绝行政浪费,把有限的资源为人民群众提供更多更有效的公共物品与公益服务。 [1]李宝仁.我国居民消费和投资的计量分析[J].北京工商大学学报(社会科学版),2006,(5):106-109. [2]辛永容,肖俊哲.安徽城镇居民消费与收入之间关系的计量分析[J].云南财贸学院学报(社会科学版),2006,(5):85-87. [3]吴凯,储敏伟.中国财政收支的体制分离问题实证研究[J].统计研究,2006,(6):24-29. [4]马兹晖.中国地方财政收入与支出——面板数据因果性与协整研究[J].管理世界,2008,(3):46-54. [5]左盛威.GDP影响因素的计量经济分析[J].中国证券期货,2011,(2):170-171. [6]郭稳.基于真实GDP与潜在GDP的经济增长因素分析[J].合作经济与科技,2011,(5):10-11.(六)最终结果

六、结论