既有铁路改造的财务评价分析

2013-11-28程学庆

穆 鑫,程学庆,唐 远

(西南交通大学 交通运输与物流学院,四川 成都 610031)

1 概述

随着经济的快速发展,能源耗费、土地利用、生态环境等方面的问题日益凸显,而铁路运输低能耗、高运量的运输特点则是其他运输方式所无法比拟的。根据铁路“十二五”发展战略规划,铁路既有线改造工作进程将大幅推进,为实现 2020年铁路网发展目标,在大力建设客运专线、区际干线和煤运系统新线的同时,还要加强既有铁路线网的技术改造和枢纽改造,提高铁路运输能力,更好地为国民经济服务。因此,分析既有铁路改造的盈利能力,应从技术经济学原理出发,以内部收益率、投资回收期和偿还能力作为评价指标进行量化分析,为我国既有铁路改造提供科学合理的决策依据。

在对既有铁路改造的经济评价中,“有无对比法”是一种实用而有效的方法。“有无对比法”采用增量数据对项目运营期的盈利能力进行分析,分别求出在“有”、“无”项目情况下运营期内的收入和成本,采用新增数据对项目运营期的偿还能力进行分析,以项目改造的前一年数据作为基础数据,分别求出项目改造后每一年的收入和成本相对于改造前一年的增量。新增数据用于改造项目的清偿能力分析,增量数据用于通过“有无对比”分析改造项目的盈利能力[1],通过“有无比较”的盈利能力分析证明改造项目在经济上是否可行。

2 既有铁路改造的资金流构成

2.1 资金流出

既有铁路改造的费用包括改造初期的土建工程投资费用和运营期的运营成本支出 2个部分[2],铁路运输成本框架图如图1 所示。

(1)土建投资。因既有铁路改造而发生的土建工程投资,包括线路技术改造费、桥涵加固费等,这些费用只在改造期间发生。

(2)运营成本。在运营期发生的与运输有关的支出。运营成本可以分为有关成本和无关成本 2个部分,有关成本是指与周转量有关的成本,包括机车能耗费用和修理费、车辆修理费、乘务员和司机工资,以及均摊到单位周转量上的管理费;无关成本是指与线路等有关的成本,包括线路维护费并含有分摊的管理费。

(3)营业税金及附加。营业税金及附加包括营业税、城市维护建设税和教育费附加。

(4)所得税。为年利润总额部分应上交的税金。

(5)运营期本息偿还。自有资金的运营期所支付的借款本金偿还和利息应计入现金流出部分。

(6)机车车辆购置费。购入的用于更新换代的机车车辆费用。

2.2 资金流入

(1)营业收入。现金流的主要构成部分,是指铁路建设项目开始运营后从事运输服务所获得的收入。

(2)计算期末固定资产残值回收。铁路建设项目运营期满后的资产余值,包括土建工程残值、机车和车辆残值。

(3)各项补贴。铁路建设项目投入营业后,由于从事政策性运输劳务发生亏损,由国家给予的政策补贴。

图1 铁路运输成本框架图

3 案例分析

3.1 改造方案

以既有铁路重载化改造为例,某段既有铁路重载化改造线路长度为 600~700km,其目的是为了使改造后的线路能够满足开行大轴重货车的要求,从而提高铁路运输能力。改造前,线路运用车型为C70E型货车;重载化改造后,使其满足 C80E型货车的开行要求。该项目财务评价的计算期采用 25年( 2014—2038年),基准折现率为 6%,营业税率取3%,教育费附加按营业税的 3% 计,城市维护建设税按营业税的 7% 计,综合税率为 3.3%,所得税率取 25%。

3.2 运营收入

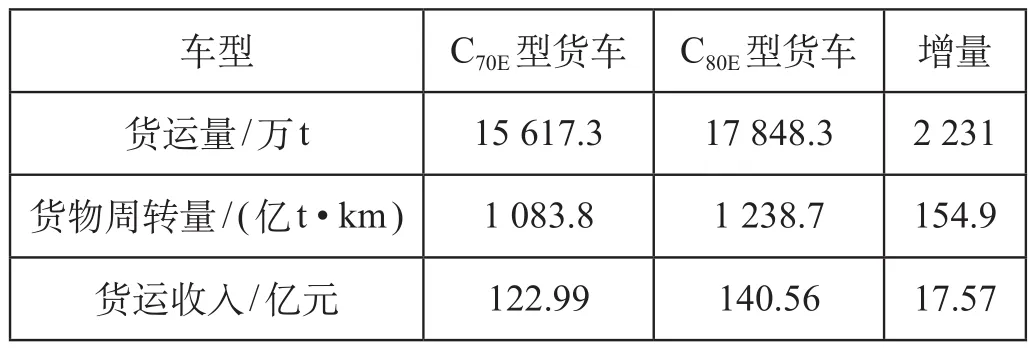

运营收入主要来自于货物运输,根据《 铁路货物运价规则 》和铁路运价率表,煤炭运输采用4号运价号,基价 1 为 12.2 元/t,基价 2 为 0.095 9 元 /( t ·km)( 按 2012年5月调整后的运价计算)。2015年C70E和 C80E型货车货运收入比较如表1 所示。

表1 不同型号货车货运年收入比较

3.3 成本支出

(1)线路基础设施投入。桥涵改造成本为 89.65亿元,线路基础设施改造投入按各自的折旧年限计提折旧。线路基础设施改造投入及年计提折旧如表2 所示。

表2 基础设施改造投入及年计提折旧

(2)车辆购置情况。车辆购置成本及年计提折旧比较如表3 所示。

表3 不同型号货车购置成本及年计提折旧比较表

(3)养护维修成本。

①车辆厂修。根据《铁路货车运用维修规程》( TG/CL 113-2010),C70E型货车的厂修周期为 8年,根据相关调查统计,C70E型货车寿命期内的厂修费用为 17.49万元。根据《 大轴重铁路货车总体技术条件(暂行)》( TJ/CL 025-2012),C80E型货车的厂修周期为 10年,C80E型货车寿命期内的厂修费用为 13.6万元。

②车辆段修。C70E型货车和 C80E型货车的段修周期均为 2年,C70E型货车和 C80E型货车在寿命期内的段修费用分别为 16.83万元和 21.8万元。

③养护维修成本计算。根据车辆厂修及段修单价,30 000 辆 C70E型货车寿命期内维修费合计102.96 亿元,年均养护维修成本 4.12 亿元;C80E型货车寿命期内维修费合计 106.20 亿元,年均养护维修成本 4.25 亿元。参考《 大轴重铁路货车总体技术条件(暂行)》( TJ/CL 025-2012),线路基础设施和机车养护维修成本在线路改造前为 26.0 亿元,线路重载化改造后为 32.14 亿元。因此,考虑车辆维修成本,线路改造前总的养护维修成本为 30.12 亿元,线路改造后为 36.39 亿元。

(4)能耗成本。根据经验数据,C70E型货车整列编组情况下单位能耗为 98 kW · h/ (万t ·km);C80E型货车整列编组情况下单位能耗为86 kW · h/(万 t ·km)。按照大宗货物通道分别运用 C70E型和C80E型货车所完成的货物周转量,计算能耗成本如表4 所示。

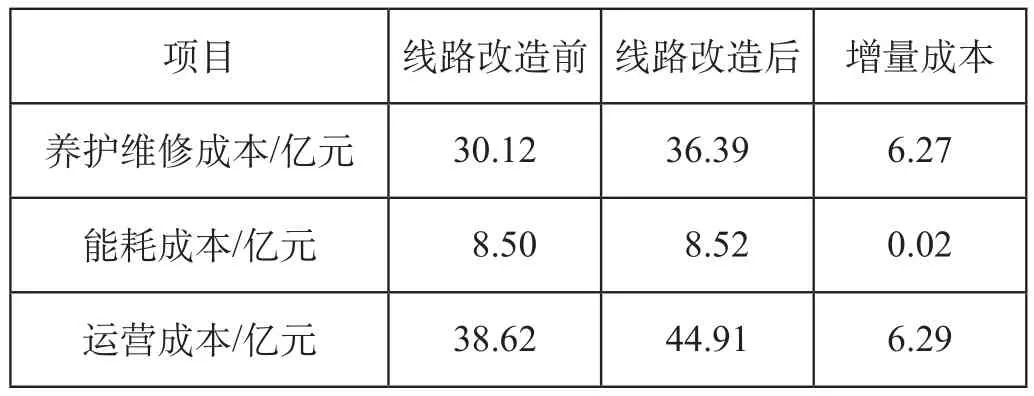

(5)线路改造前、后运营成本比较如表5 所示。

表4 不同型号货车运输能耗成本比较

表5 线路改造前、后运营成本比较

(6)综合以上车辆折旧、线路改造基础设施折旧和运营成本,线路改造前、后总成本比较如表6 所示。

表6 线路改造前、后总成本比较

3.4 财务指标分析

根据运营收入、运营成本统计数据,运用C80E型货车后运营收入增加 17.57 亿元,运营成本增加 6.29 亿元,货运总体收益较好。既有铁路改造项目各项经济评价指标如表7 所示。

表7 既有铁路改造项目经济评价指标汇总

由表7 可知,既有线铁路经过技术改造后有很好的经济性,FIRR 为 9.83%,大于基准折现率6%,说明项目在经济上是可行的。在项目计算期内,累计净现值为 316 412.9万元,说明项目的盈利能力很强,静态投资回收期和动态投资回收期分别为 10.0年和 14.2年。从财务评价指标也可以看出,既有铁路改造后投入 C80E型货车的经济性明显高于改造前的 C70E型货车。

3.5 敏感性分析

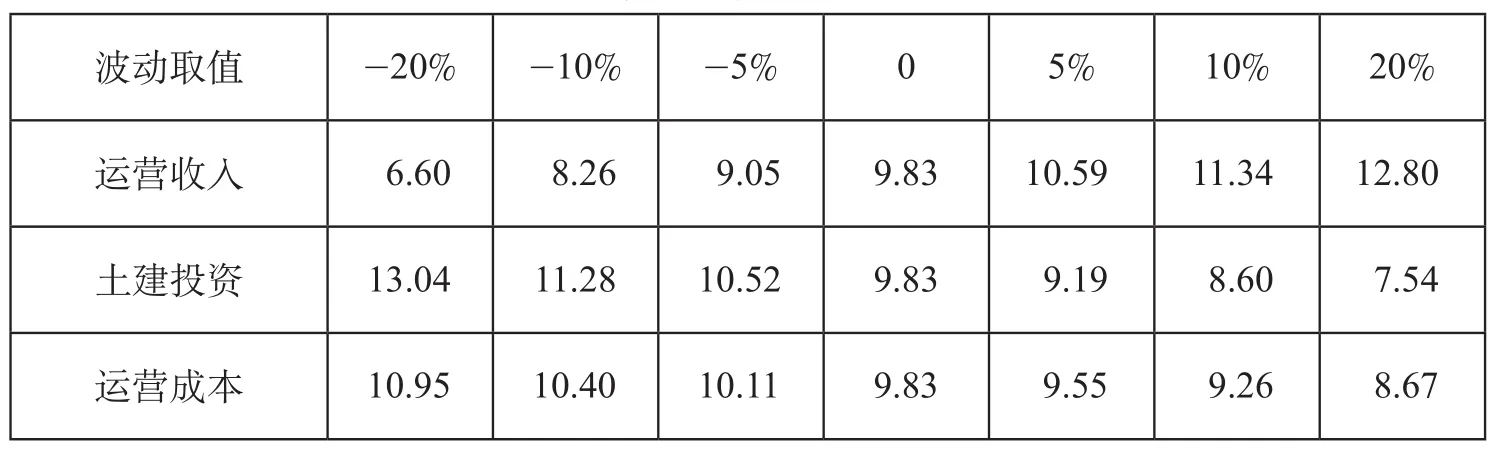

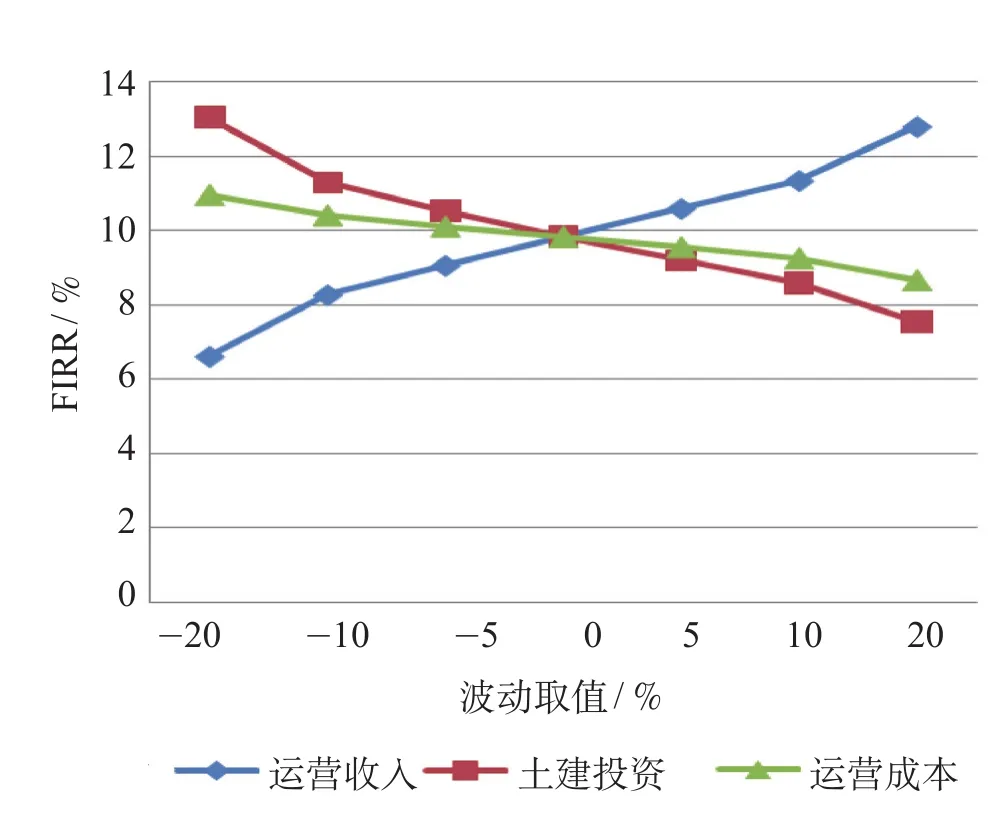

敏感性分析是研究建设项目主要因素发生变化时,项目经济效益发生的相应变化,以判断这些因素对项目经济目标的影响程度[3]。通过采用单因素敏感性分析,选择财务内部收益率 FIRR 作为目标函数,将运营收入、土建投资、运营成本作为敏感因素,分别上下波动 5%、10%、20% 进行计算,财务内部收益率敏感性分析结果如表8 所示。

敏感性分析图如图2 所示。

从图2 可以看出,最敏感的因素是运营收入,运营收入的斜率大于土建投资和运营成本的斜率,其增长趋势较快,当运营收入增加 20% 时,FIRR为 12.80%,增幅达 30.21%;运营成本变动表现相对稳定,其曲线比较平缓,当运营成本增加20%时,FIRR 为 8.67%,减幅仅为 11.80%。

表8 财务内部收益率敏感性分析 %

图2 敏感性分析图

4 结束语

通过对既有铁路改造的财务评价分析,其全部投资内部收益率为 9.83%,高于基准收益率 6%,静态投资回收期和动态投资回收期分别为 10.0年和14.2年,均小于铁路行业基准回收期 16.7年。从上述主要指标及敏感性分析结果看,对既有铁路进行重载化改造,基础设施改造投入合理,经济效益明显,而且随着时间的推移,综合效益将更加显著,以更好地为国民经济社会发展服务。

[1]张平安. 改扩建与技术改造项目的财务评价[J]. 陕西煤矿,2003(2):55-57.

[2]张依粒,王国平. 东南亚 4 000 吨级与 5 000 吨级运输船经济性能比较[J]. 航海工程,2008,37(6):55-58.

[3]隽志才. 运输技术经济学[M]. 北京:人民交通出版社,2007.