零供发展困境、协同战略与内生化产业升级

2013-11-21岳中刚刘志彪

岳中刚,刘志彪

一、引 言

我国能否突破“中等收入陷阱”的关键是制造企业将如何在全球价值链中从事低端制造所积累的经验、知识和技术逐渐转化为自主创新与品牌培育能力,构建以本土市场需求为基础的国内价值链,从而突破跨国公司主导的“俘获型”价值网络(Ohno,2009;刘志彪,2013)[1-2]。对于制造企业而言,从零售商获得有关产品、消费者、竞争者等市场信息,可以促进新产品的研发、增强自身产品的差异性,进而提高创新绩效和国际竞争力(Detelina,2004)[3]。尤其是在大数据时代背景下,控制渠道的零售商收集和建立了关于消费者信息的数据池,这些数据已成为与物质资产和人力资本相提并论的战略性资产,也是制造企业提高创新能力、竞争力以及创造消费者盈余的关键要素(MGI,2011)[4]。以沃尔玛开发的专用电子交换系统——零售链(Retail link)为例,该系统可以即时向制造商反馈其产品在全球各销售点数据以及店铺库存情况,制造商可以根据销售数据、店铺特征、不同消费者的偏好对产品设计、品牌定位和营销模式进行动态式创新。然而,由于市场信息的交互性、竞争性和安全性,尤其是日益频繁的“零供冲突”问题,导致零售商并不愿意向制造商分享或转移市场信息(Payan&McFarland,2005)[5]。

2011年12月,商务部等五部委联合发布了《清理整顿大型零售企业向供应商违规收费工作方案》(以下简称“工业方案”)。与2006年发布的《零售商供应商公平交易管理办法》相比,《工作方案》更为严格,如明确规定“向供应商收取的合同费、搬运费、配送费、开户费(新供应商进店费)、无条件返利等均属于违规收费”。在网络零售渠道竞争以及加强通道费管制的背景下,实体零售商陷入了微增长的发展困境。百货商业协会的统计调查显示,2012年我国81家大中型百货零售企业的销售额仅增长8.92%,而利润下降6.14%。中国连锁经营协会的调查表明,2012年我国连锁百强销售额增长为10.8%,低于社会消费品零售总额近4个百分点,近半数企业利润增幅在5%以下。由此可见,大型零售商过度依赖通道费的盈利模式不仅弱化了自身经营管理能力,而且丧失了网络化环境中商业模式创新和差异化经营的动力,如何通过商业模式创新实现战略转型是实体零售商面临的现实问题。

沃尔玛公司的创始人山姆·沃顿将零售商与制造商的关系称为“伙伴模式”,因为制造商的商品价值实现和市场信息获取需要零售商的支持,而零售商的差异化竞争和供应链管理离不开制造商的产品创新、信息技术采用以及相应的关系行为。Frazier等学者(2009)对“零供关系”的研究文献进行了系统回顾,发现目前多数文献仍局限于零售商—供应商纵向竞争的研究框架[6]。本文以全球化和网络化情境下我国制造商与零售商的发展困境为切入点,从发展中国家基于本土市场需求构造国内价值链的视角,探讨制造商与零售商的协同发展战略,并以此实现内生化产业升级以及经济结构的战略转换。

二、零供发展困境的特征性事实

(一)“展厅现象”与零售商的发展困境

所谓“展厅现象”(Showrooming)是指消费者先到零售实体店查看和体验意向商品,然后通过网上店铺以较低的价格购买该商品的行为,即“先逛店后网购”,这种现象也被称为“零售服务的横向外部性”或“信息搭便车”(Shin,2007)[7]。德勤公司的市场调查证实了“展厅现象”的广泛存在,在使用智能手机购物的被调查者中,约37%的消费者享受了实体零售商提供的免费体验服务。消费者这种基于产品信息服务的搭便车行为,反映了其购物渠道从“线下”到“线上”的大规模迁移,也使传统零售商陷入了“店铺过剩”的困境。根据埃森哲2012年发布的调查报告,2005—2010年,美国排名前29家零售商的营业面积和运营店铺数量分别增长38%和21%,但每平方英尺的销售额减少了5%,资本回报率降低了25%。网络零售作为第四次零售革命的典型业态,在搜索引擎和消费者在线评论功能的支持下,不仅使消费者的购物方式发生了很大改变,而且形成了对实体零售商的取代之势。

1.消费者网络化和社会化购物方式的兴起。根据中国互联网络信息中心(CINIC)的统计数据,截止2012年底,我国网络购物用户规模达到2.42亿,网民使用网络购物的比例提升至42.9%。随着互联网的普及以及网络购物方式的日益盛行,消费者的购买决策受社会化网络媒体的影响越来越大,而商家推荐或店内促销的影响力日益减弱(详见表1)。以消费者在线评论为例,2011年约有70%的受访者信任这一新兴的网络化口碑传播方式,仅次于家人或朋友推荐的传统口碑传播方式。消费者网络化和社会化购物方式的流程表现为“3S模式”:首先在社会化网络媒体(如微博、虚拟社区等)上分享(Share)朋友或口碑推荐,然后通过搜索网站搜寻(Search)商品信息,最后去实体零售商查看(See)商品。网络化和社会化购物方式的兴起,促使具有价格优势和互动优势的网络零售呈现爆发式增长,也迫使实体零售商关闭部分店铺,逐步向“线上与线下结合(O2O,Online To Offline)”或“虚实互动”的多渠道零售商转型。譬如,美国百思买2011年和2012年分别亏损17亿美元和4.4亿美元,关闭了中国、加拿大、英国等国家的50多家分店,将以概念式网上店铺以及体验式零售店“Best Buy Mobile”的新兴业态拓展市场。2012年,国美电器新增门店107家,关闭137家,净减少门店30家,整体亏损5.97亿元。

表1 2011年促销渠道的消费者关注度和信任度比较(%)

2.网络零售的高速增长且渗透率不断提升。与实体零售商比较,网络零售在时间和空间方面实现了对消费者市场的广泛覆盖,并且以中间环节少、信息服务效率高和交易成本低而得以高速增长(详见表2)。2005—2012年,在电子商务较为成熟的美国市场,其零售总额年均增长率为3.49%,网络零售年均增长率则达到了14.25%;而处于电子商务快速发展期的我国市场,网络零售年均增长率更是高达102.06%,是零售总额年均增长率的六倍。根据麦肯锡研究院2011年对我国266个城市调查数据的统计分析,约有61%的网络零售是从实体零售商转移而来的消费,而39%的网络零售则来自于网络化和社会化购物渠道刺激产生的新增消费,并且新增消费效应在中小城市更为明显。从网络零售额占社会零售总额的比重即网络零售渗透率来看,2009—2012年我国网络零售渗透率分别为2.0%、3.4%、4.3%和6.1%。与欧洲、日韩等电子商务较为发达的国家相比,我国网络零售渗透率偏低,如2011年英国、德国、韩国、日本的网络零售渗透率分别为12%、9.7%、9.0%和7.4%,这反映了我国网络零售仍然有巨大的市场增长空间。

表2 2005—2012年中美零售总额与网上零售增长的比较分析(%)

3.网络零售的冲击呈现结构非对称性。Ba&Pavlou(2002)指出,并非所有商品都适合网络零售,商品的品质特性会影响消费者购物渠道的选择[8]。林晋宽(1999)对台湾购物网站的调查发现,适合网络零售的商品一般具有消费者的低卷入或低参与度、低价值、低风险、高品牌知名度、标准化程度高以及易配送等特征,如图书和数字化产品[9]。从美国、英国、法国、韩国、中国等国家的网络零售市场结构来看,标准化程度较高以及消费者低卷入度的3C类、服饰饰品类和图书影像类产品的比重较大。如2010年美国网络零售市场3C类产品的比重达到23%,为第一大网络零售品类;其次是服饰饰品和图书影像,占网络零售的比重分别达到了16%、9%。2011年,我国服装及服饰类商品在网络零售市场的比重达到27%,并且该类商品2009—2011年的网络零售渗透率分别为4.4%、8.4%和14.3%,对传统百货店的冲击尤为明显;我国3C类产品在网络零售市场的比重为24%,2009—2011年网络渗透率分别为4.9%、9.7%和15.6%。由此可见,由于不同商品的网络零售适应性存在差异,导致网络零售对实体零售的冲击呈现结构非对称性特征,表现为网络零售对3C类产品实体零售店、传统百货店、大型超市等零售业态的影响较大,而购物中心、便利店、生鲜卖场等零售业态所受影响较小。

(二)“低端锁定”与制造商的发展困境

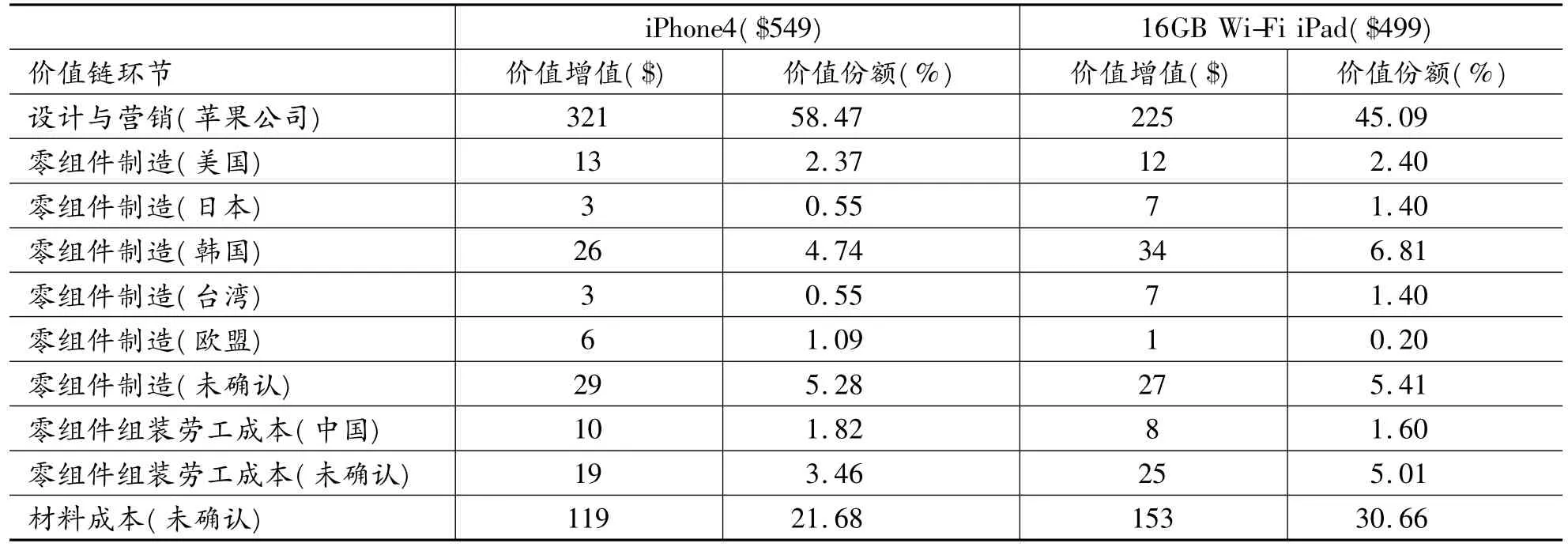

所谓“低端锁定”(Lower-locked)是指在全球价值链中,掌握关键技术创新或者拥有品牌与营销网络的“链主”控制着价值链的高端环节,而发展中国家的代工企业则被锁定在低附加值环节,甚至陷入了“贫困化增长”的境地。在全球产品内分工和产业“片段化”转移的背景下,我国制造商以劳动力丰富的要素禀赋优势融入了“链主”主导的“俘获型”价值网络,形成了以国际代工为特征的外向型经济发展模式[10]。本文以苹果公司的iPhone4和iPad为例(详见表3),分析我国制造商发展困境表现出的一些特征性事实:

1.“微利化”的收入效应。iPhone4和iPad是由美国苹果公司设计和营销,中国从欧美、日韩等国家进口零部件进行加工组装,然后出口至全球市场。我国从每部iPhone4和iPad获得的价值增值分别为10美元和8美元,价值份额仅为1.82%和1.6%,这充分反映了我国代工企业在上游资源要素市场和下游终端产品市场的“双重压榨”下,处于“微利化”的代工困境。“链主”出于供应链的风险控制考虑,通常将附加值低的环节在众多企业之间进行分散,形成一种高度竞争化的代工市场。代工企业之间的剧烈竞争不仅会竞相抬高引进新技术的费用和关键零组件的价格,而且在面对拥有品牌和营销网络的国际大买家时必须“为订单而竞争”,处于“贵买贱卖”的两难困境。我国代工企业的“微利化”发展,不仅使企业无法形成“熊彼特式”的创新资本积累方式,而且在一定程度上使得居民收入滞后于经济增长,难以在本国范围内形成“需求诱导创新、创新促进收入增长”的良性循环机制。

表3 iPhone4与iPad的全球价值链分解

2.“空心化”的结构效应。从iPhone4和iPad的价值链分解可以看出,苹果公司控制了研发和营销等高附加值环节,价值份额分别达到58.47%和45.09%;韩国由于LG和三星提供技术含量较高的显示器和内存芯片,价值份额为4.74%和6.81%;“中国制造”由于缺乏产品研发能力和核心器件的制造能力以及自主品牌的营销能力,只能以低端要素专注于低附加值环节。这种“两端在外”的产业结构,可能遭遇“链主”高端封锁以及低成本国家供给替代的“前后夹击”,必将引发三种后果:一是代工企业可能由于价值链高端的累积性优势不足、自主品牌培育的风险过高而被自动控制和锁定在价值链的低端;二是随着工资增长和劳动力规模缩减,“链主”通过全球资源配置将低附加值环节转移到成本更低的其他发展中国家,如纺织服装、家电制造等产业已经出现了向东南亚转移的发展趋势;三是代工企业通过价值链攀升逐步解除对“链主”的依附状态,实现由“俘获型”价值网络向“均衡型”价值网络的转型。然而,这种转型升级将触及“链主”在全球价值链中的租金分配,遭致“链主”以知识产权、市场封锁、纵向限制等治理工具进行战略隔绝,使代工企业的升级进程遭遇“玻璃天花板”。以苹果与三星的专利战为例,三星作为iPhone的主要零组件供应商,随着其研发的智能手机与iPhone的竞争,苹果公司于2011年起诉三星侵犯iPhone和iPad的设计专利,并通过纵向限制等方式封锁三星公司的零组件供应。

3.“泡沫化”的贸易效应。作为iPhone4和iPad的装配中心,我国每组装一部iPhone4、iPad出口至美国,按照目前的国际贸易统计方法,对美贸易顺差将分别达到549美元和499美元。然而,根据经济合作与发展组织和世界贸易组织2013年发布的新贸易测算方法即附加值贸易测算,对美贸易顺差仅为10美元和8美元。邢予青等学者(2011)研究测算,2009年中国在苹果手机贸易上对美国出口值约为20亿美元,若以附加值测算,中国此项贸易出口额仅为7300万美元;而中国当年从美国进口1.215亿美元的苹果手机零部件,中国实际上存在着4800万美元的贸易逆差,而非顺差[11]。由此可见,我国制造业的“国际代工”模式显然夸大了中美贸易的失衡程度,导致了“顺差在中国、利润在美国”,也营造了不利于中国制造业转型升级的国际市场环境。美国发起的“轮胎特保案”、“人民币汇率战”以及欧盟“光伏双反案”,均反映了“中国制造”被发达国家视为高失业、需求疲软甚至金融危机的“替罪羊”。此外,我国出口贸易“泡沫化”的繁荣,使贸易结构对产业结构、技术结构和产品附加值形成了扭曲性的反映,也掩盖了“中国制造”的规模和结构并不具有内生性的事实。

三、零供协同战略与内生化产业升级

先进技术和市场信息并非自由扩散,反而具有很强的独占性和排他性,这也导致大多数发展中国家并没有能够按照Gereffi(1999)的设想实现由OEM—ODM—OBM的价值链自动攀升[12]。刘志彪(2013)认为,由“全球价值链”转向“国内价值链(NVC)”,进而逐步加入“全球创新链(GIC)”,将是“中国制造”超越国际代工、实现内生化升级的重要路径[2]。具体而言,我国本土企业需要充分挖掘国内市场需求,以自己主导的研发设计向国内外企业发包,以市场规模优势构造国内价值链,使全球创新要素所有者融入由我国企业控制的全球创新网络。显然,能否培育一批从事研发设计、品牌与营销的“链主”型企业,并把代工企业纳入全球创新网络,是我国成功实现这种发展战略转换的关键。由此可见,处于发展困境的我国零售商和制造商,需要转换“零和博弈”的纵向竞争理念,以竞争合作、共生共赢、动态适应和系统全局的协同战略理念,共同寻求企业生态位的优化和价值链上的功能升级,进而实现我国产业结构的内生化升级和高端化转型。

(一)自有品牌开发战略

自有品牌是零售企业利用直接接触消费者的优势,通过收集和分析消费者对某些商品的需求偏好、特征和趋势而研发设计新产品,然后自设制造基地或选择合适的制造企业进行制造组装,最终使用零售企业的商标在本企业店铺销售的商品品牌。自有品牌是零售商后向一体化的一种形式,是其参与市场竞争的一种工具(Soberman&Paker,2006)[13]。Sayman et al(2002)指出,自有品牌是零售商创造和控制的品牌,零售商对其渠道分销拥有控制权[14]。由此可见,自有品牌培育战略不仅是实体零售商与网络零售商形成差异化竞争的重要方式,也是解决我国代工企业由“出口”转“内销”的有效途径。Mehra et al(2013)分析比较了实体零售商与网络零售商的竞争方式,认为商品组合的差异化竞争是实体零售商的最优选择[15]。对于我国具有较强制造能力的代工企业而言,零售商在产品功能、造型和式样等方面提出设计要求,与发达国家“链主”的OEM订单类似,这样就形成了零售商主导设计和培育品牌、制造商充分利用生产能力的共赢发展。开发经营自有品牌已在国际零售市场形成一定规模,如沃尔玛在全球每年30%的销售额以及50%以上的利润来自于自有品牌。然而,根据2011年中国连锁经营协会对65家大型超市的统计调查,仅有39家销售自有品牌产品,占门店销售额的4%,与欧洲市场自有品牌销售比重达到35%~40%以及美国市场20%以上相比,我国零售商自有品牌开发存在很大提升空间。

玛莎百货(Marks&Spencer)是零售商开发自有品牌的典型企业。成立于1894年的玛莎百货是英国最大的跨国商业零售集团,2011年以158.63亿美元的零售额在全球零售商中排名第60位。玛莎百货在全球拥有超过1000家门店,主要销售的服饰和食品都是以“圣米高”(St Michael)的自有品牌销售。玛莎百货从商店收集消费者需求,由研发团队进行自主产品设计,然后外包给制造商进行生产,最后再通过公司的零售门店进行销售。这种自有品牌模式为玛莎百货提供了独特的竞争优势:一是优化销售渠道,自有品牌模式直接跨越了零售供应链中的品牌商和渠道商,最大幅度地减少了供应层级,使其能够提供更具有竞争力的价格;二是促进了需求与制造的衔接,玛莎百货利用及时获取的一线销售数据和消费偏好,建立专属实验室主动开发消费者需求的产品,并为目标消费群提供富于个性化和定制化的产品;三是与供应商建立长期协作关系,尽管商品生产和物流配送环节是外包,但玛莎公司与供应商共享整条价值链中的知识和信息,利用消费者信息和建议指导供应商在生产的每个阶段改进设备和工作实践,从而使玛莎与杜邦合作成为在大众市场率先使用莱卡面料的原材料先锋。成功的自有品牌经营使得玛莎百货获得稳定的盈利模式,2003—2011年,其毛利率一直保持在37%左右的高水平。2011年玛莎百货在英国服装鞋类市场中获得了11.7%的市场份额,在食品市场也取得了3.8%的市场份额。

(二)生产者服务战略

近年来,随着买方势力的日益增强,大型零售商逐步形成了对通道费过度依赖的“物业管理”或“坐地收钱”型商业模式,而忽视了自身赖以生存的生产者服务功能。从零售商的本质而言,零售商的主要功能就是通过创造需求,以市场知识反馈来指导制造商的生产计划,充分利用规模经济和范围经济实现大规模定制和消费者个性化需求的结合[16]。然而,根据中国供应商研究中心(2009)通过对我国20多个城市1000多家供应商的抽样调查发现,目前零售商并非依靠经营商品获利,而主要依赖“现金流沉淀”的类金融方式以及滥收通道费盈利,超过60%的供应商反映零售商从不或很少检查以及指导其生产条件[17]。不可否认,在买方市场尤其是网络零售的冲击下,零售商无法主导消费者的购买行为,只有从对其高度依赖的制造商一方获取利润(李飞等,2013)[18]。尽管通道费有一定的合理性,但是其必然要以零售商的生产者服务为基础。尤其是在多渠道零售的背景下,实体零售商更应充分利用店铺的网络优势,通过服务创新为制造商提供网络零售商无法取代的生产者服务。

1.消费者体验服务。尽管网络零售商和制造商都可以通过网络平台直接为消费者提供零售服务,然而却无法替代实体零售商提供的消费者体验服务。如2011年美国网络零售商eBay和亚马逊开设实体店,为消费者提供商品体验服务;2013年,三星为对抗在全球拥有400多家实体店的苹果公司,将与百思买合作以“店中店”的形式逐步开设1500家体验店。零售商充分发挥实体店铺的规模化和网络化优势,为制造商提供国际化、专业化和立体化的商品展示、品牌推广和消费体验服务,并实施和协调“虚实互动”的多渠道销售策略,这将是零售商转型发展的有效路径。

2.商品售后服务。Gaiardelli et al(2007)将售后服务界定为分销链上的服务运营活动,如顾客培训、质量担保、送货、安装、维修等[19]。随着市场竞争的日益加剧,售后服务已经成为制造商增强产品竞争力以及零售商与消费者建立持续关系和获取新价值来源的重要方式,也被称为“服务增强”现象。实体零售商具有提供售后服务的“天然优势”,如百思买创建了全球零售业最丰富的产品安装、延保以及个人应用方案服务计划,成为发达国家市场为消费者提供专业化和知识密集型服务的典型企业。售后服务不仅是苏宁云商培养消费者忠诚度以及差异化竞争能力的重要方式,也是其近年来毛利率最高的主营业务。2010—2012年,苏宁云商的安装维修业务的毛利率分别为31.38%、33.99%、27.91%,而同期主营业务毛利率平均为16.59%、17.96%、16.93%。

3.精准化营销服务。随着实体零售商向“全渠道零售”(Omni channel retailing)转型,通过信息技术和消费数据分析为制造商提供精准化或“点对点”的营销服务已经成为重要的服务方式。所谓“全渠道零售”是指零售商能够通过多种渠道与消费者互动,包括网络零售、实体店铺、移动终端、直邮和目录、呼叫中心、社交媒体、上门服务等(Rigby,2011)[20]。根据麦肯锡全球研究院的市场调查,全渠道零售在供应链协同和促销方面使用大数据,可以精确地定制产品和服务以满足用户需求,并且能将经营利润提高60%以上。以快时尚品牌零售商ZARA为例,ZARA可以将店铺内的消费者口头意见转化成数字化信息,并很快反馈到生产线,让制造商精准找出目标市场或改变产品样式。网络零售商亚马逊推出了实时广告交易平台,不仅为制造商提供广告版位,而且提供符合特定条件的活跃消费者,让广告与目标消费者一致。

(三)制造服务创新战略

引入高附加值的服务创新活动已成为制造企业价值创造的核心,服务要素作为有形产品的补充,发挥着降低消费者使用成本、增强有形产品核心价值的作用,已成为价值链上利润的重要来源(Gremyr et al,2010)[21]。在服务创新过程中,制造商需要充分理解市场上消费者的多样化需求,并提出和设计解决消费者实际问题的“硬件产品+配套服务”个性化服务包。以苹果公司的“iPhone+App store”为例,通过提供了一种新型的“产品+服务”的商业模式,从而打造和发展了集硬件、软件和服务为一体的智能手机产业链。然而,与苹果这种产品研发、营销与零售一体化的公司不同,大多数制造企业缺乏直接接触和服务消费的渠道与经验,很难形成有效的服务创新。尽管零售商拥有关于消费者的市场信息,但是缺乏专业技术和研发能力,也无法提供高技术含量、高创新程度的用户解决方案。由此可见,市场信息和技术能力是服务创新的重要资源,服务创新需要制造商与零售商结合各自资源和能力协同创造价值。

亚马逊公司基于Kindle电子阅读器的商业模式创新,则是全渠道零售商与出版商或作者共同进行制造服务创新的案例实践。电子阅读器的创新者并非亚马逊公司,2004年索尼公司就在日本市场推出了采用电子墨水技术的电子阅读器Sony Reader。然而,亚马逊2007年推出的Kindle却是全球市场影响力最大的电子阅读器。2012年,Kindle的销售额达到37亿美元,利润高达8.4亿美元,在全球电子阅读器的市场份额超过60%。亚马逊基于销售分成的方式将出版社或作者纳入其开发的数字出版平台,拥有Kindle的读者通过Kindle购买和阅读电子书。就技术创新而言,与Sony Reader比较,Kindle并没有明显优势。亚马逊Kindle成功的关键在于其拥有图书销售的市场信息,从事网络书店的亚马逊可以根据网站的销售数据,分析图书作者的影响力和消费者的市场需求,从而创造和构建了从作者到读者、软硬件结合的数字出版产业链。

四、研究结论与政策启示

由来已久的“零供冲突”不仅不利于微观企业的产品创新、商业模式创新以及供应链上资源协调与共享,而且在宏观层次上也制约了我国基于本土市场需求构建国内价值链。全球化竞争以及网络化购物方式的冲击,使得我国制造商与零售商创造价值的传统方式得以改变,并不同程度地陷入了发展困境。零供协同战略的现实意义在于突破纵向竞争理念,通过对价值链进行重新设计,以不同的角色共同合作创造价值,实现一个具有协同效应的供应链体系,从而培育一批本土企业成为全球价值链的“链主”以及全球创新链的主导者。本文的政策启示认为:

第一,全渠道零售商的发展趋势对实体零售商既是挑战也是机遇,实体零售商应改变“坐地收钱”的商业模式,充分挖掘消费市场的大数据和代工企业的制造能力,以自主品牌开发和商业模式创新,逐步构建买方驱动型的国内价值链。

第二,随着我国人力成本和商务成本的上涨,在发达国家第三次工业革命以及发展中国家低成本竞争的“前后夹击”下,我国制造业的全球化红利将逐步消失。与国内零售商协同创新,拓展和挖掘本土市场需求,充分利用国内外高级生产要素,将是制造商构建生产者驱动型价值链的关键。

第三,构建国内价值链以及融入全球创新链,需要政府管理机构或行业协会为零售商和制造商搭建交易平台和信息平台,更为关键的是以降低双方交易成本和改善交易环境尤其是信用环境为准则,在反垄断法的框架下建立零售商与制造商竞争合作的合理秩序。以通道费规制为例,政府在具体收费项目方面进行规制,其意义与效果并不显著,并且零售商也比较容易规避。借鉴发达国家反不正当竞争法,以是否损坏市场竞争尤其是中小企业的市场进入为准则,以市场有效竞争和反垄断解决零售商滥用买方势力以及阻碍双方协同发展的关键问题。

[1] OHNO K.The Middle Income Trap:Implications for Industrialization Strategies in East Asia and Africa[R].Tokyo:GRIPS Development Forum,2009:9-30.

[2] 刘志彪.战略理念与实现机制:中国的第二波经济全球化[J].学术月刊,2013(1):88-96.

[3] DETELINA M.Actualizing Innovation Effort:the Impact of Market Knowledge Diffusion in a Dynamic System of Competition[J].Journal of Marketing,2004,68(3):1-20.

[4] MCKINSEY G I.Big Data:the next Frontier for Innovation,Competition and Productivity[R].Washington:McKinsey &Company,2011:1-43.

[5] PAYAN J M,MCFARLAND R G.Decomposing Influence Strategies:Augment Structure and Dependence as Determinants of the Effectiveness of Influence Strategies in Gaining Channel Member Compliance[J].Journal of Marketing,2005,69(3):66-79.

[6] FRAZIER G L,MALTZ E,RINDFLEISCH A.Distributor Sharing of Strategic Information with Suppliers[J].Journal of Marketing,2009,73(4):31-43.

[7] SHIN J.How Does free Riding on Customer Service Affect Competition?[J].Marketing Science,2007,26(4):488-503.

[8] BA S,PAVLOU P A.Evidence of the Effect of Trust Building Technology in Electronic Markets:Price Premiums and Buyer Behavior[J].MIS Quarterly,2002,26(3):243-268.

[9] 林晋宽.行销网际网络之理想型产品[J].中华管理评论,1999(2):157-168.

[10] 孙鹏,罗新星.现代物流服务业与制造业发展的协同关系研究[J].财经论丛,2012(5):97-102.

[11] 邢予青,NEAL D.国际分工与美中贸易逆差:以 iPhone为例[J].金融研究,2011(3):198-205.

[12] GEREFFI G.International Trade and Industrial Upgrading in the Apparel Commodity Chain[J].Journal of International Economics,1999,48(1):7-70.

[13] SOBERMAN D,PARKER P.The Economics of Quality-equivalent Store Brands[J].International Journal of Research in Marketing,2006,23(2):125-139.

[14] SAYMAN S,HOCH S J,RAJU J S.Positioning of Store Brands[J].Marketing Science,2002,21(4):378-397.

[15] MEHRA A,KUMAR S,RAJU J.“Showrooming”and the Competition Between Store and Online Retailers[J].SSRN Working paper,2013:29-43.

[16] 杜丹清.生产—流通关系协调发展:理论与对策研究[J].浙江工商大学学报,2011(4):54-59.

[17] 中国供应商研究中心.中国供应商生存状况调查报告[J].中国零售研究,2009(2):109-130.

[18] 李飞,胡赛全,詹正茂.零售通道费形成机理[J].中国工业经济,2013(3):124-136.

[19] GAIARDELLI P,SACCANI N,SONGINI L.Performance Measurement Systems in the After-sales Service:an Integrated Framework[J].International Journal of Business Performance Management,2007,9(2):145-171.

[20] RIGBY D.The Future of Shopping[J].Harvard Business Review,2011(12):18-22.

[21] GREMYR I,FBERG L,WITEL N L.Service Innovations in Manufacturing Firms[J].Managing Service Quality,2010,20(2):161-175.