中韩小型企业纳税人税制安排及效应比较分析*

2013-11-20庞凤喜

◆庞凤喜

无论是发达国家,还是发展中国家,都存在着为数众多的小型企业。增值税一般实行凭专用扣税凭证抵扣税款的制度,往往要求纳税人会计核算健全,能够准确地核算销项税金、进项税金和应纳税金,但小型企业一般并不具备详细的记录凭证,且往往大量使用现金交易,并从事自供活动,因此,世界各国增值税税制安排中,大多借助于销售额或营业收入额、经营范围、企业性质等确立小企业的范围,并将小企业进一步划分为两种类型:一是收入额小至起征点以下的增值税自然人纳税人;二是达到或超过起征点但不属于增值税一般纳税人的其他小企业纳税人。前者全部被排除在增值税系统之外,而后者从一般企业中单列出来实行简易的征税办法,只是被排斥在规范的增值税系统之外。上述制度安排对于强化增值税重点税源管理,提高增值税税收征管效率具有重要的意义,但由此带来的问题是,排斥于增值税规范的计税方法之外的小企业范围的大小,对于增值税中性特征的实现,增值税链条机制的完整,以及增值税税负高低等方面的影响都是不容小觑的。而在这一方面,中韩增值税税制安排存在较大的差异。

一、中韩小型企业纳税人的划分标准

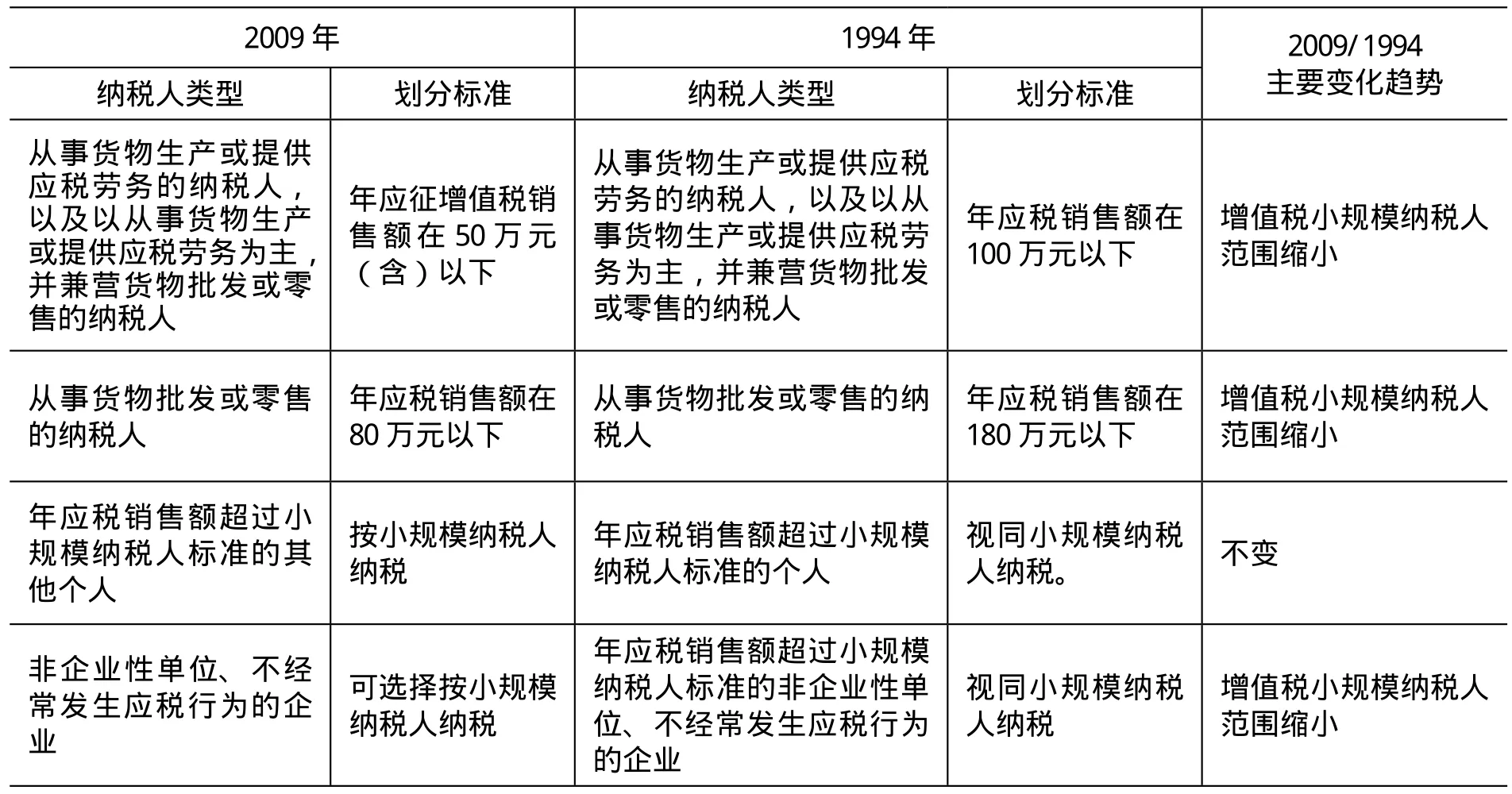

中国现行增值税将纳税人划分为一般纳税人和小规模纳税人,其中小规模纳税人的划分标准为:一个公历年度内全部应税销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。而所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

2009年1月1日起开始实施的《中华人民共和国增值税暂行条例实施细则》规定,小规模纳税人是指从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额在50万元(含)以下者;从事货物批发或零售的纳税人,年应税销售额在80万元以下者。同时规定,年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

1994年1月1日起实施的《中华人民共和国增值税暂行条例实施细则》规定,小规模纳税人的认定标准是:从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主,并兼营货物批发或零售的纳税人,年应税销售额在100万元以下者;从事货物批发或零售的纳税人,年应税销售额在180万元以下者。同时明确规定,年应税销售额超过小规模纳税人标准的个人、非企业性单位、不经常发生应税行为的企业,视同小规模纳税人纳税。其变化情况如下表所示:

表1 中国小规模纳税人划分标准及变化

从表1可以看出,2009年实施的小规模纳税人划分办法,大幅下调了小规模纳税人销售额的确立标准,实际上也就是降低了一般纳税人的认定门槛,从而扩大了按规范的增值税计税方法的一般纳税人的征税范围。

但自2012年起中国率先在上海开始的营业税改征增值税试点,将应税服务年销售额是否超过500万元作为区分一般纳税人和小规模纳税人的标准,应当视为一种过渡办法。

韩国增值税可直译为“附加价值税”,其纳税人主要根据销售额区分为一般课税者和简易课税者。基准金额即划分标准为:年销售额4800万韩元以上为一般课税者,年销售额小于4800万韩元以下为简易课税者。其中:一般课税人包括各类公司、企业和个人;简易课税人相当于中国的小规模纳税人,主要适用于销售规模较小,且缺乏记账能力的小企业纳税人。其主要特征表现为:简易征收纳税人只能是个人,而法人不能成为简易纳税人。而且某些特定行业的个人即使之前年度收入未达到4800万韩元也不能成为简易纳税人,专门资格行业以及其他类似服务业、从一般纳税者受让的事业、复式记账义务人经营的事业、拥有两个以上经营场所,且两个场所的合计收入额在起征点金额以上的。①靳东升,伦玉君:《中国与韩国增值税制度要素的比较研究》,《经济社会体制比较》,2011年第5期。

由此可见,中韩对采用简易办法征税的小企业纳税人在范围限定上区别较为明显,主要体现为:韩国法人不能成为按简易办法征税的小企业纳税人,而中国无此限制。中国对非企业性单位、不经常发生应税行为的企业,可选择按小规模纳税人纳税。同时,韩国对采用简易办法征税的小企业纳税人的范围有限定,且限定范围较宽,而中国除考虑能否有较强的会计核算水平外,主要以销售额作为划分的唯一标准。

对于小企业纳税人具体范围的大小,事实上还与一国的免税基准或起征点的高低也是密切相关的。从中国的情况来看,小规模纳税人的起征点有一个上升的过程。参见表2:

表2 中国小规模纳税人起征点划分标准

从韩国来看,其增值税起征点则经历了一个由逐年上升到稳定的过程。参加表3:

表3 韩国小企业年起征点标准 单位:韩元

表3显示,韩国自1977年实施增值税制开始,起征点逐年上升,如从1977年的7500韩元升至1996年的24万韩元,2000年增至2400万韩元后多年基本稳定。

从中韩小企业纳税人起征点划分来看,二者的主要区别体现为:在中国,从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,起征点与简易纳税人划分标准相差幅度为2~8倍;从事货物批发或零售的纳税人则为3~13倍。而在目前中国各省基本上都以最高免征额作为本省实际实施的免征额的情况下,这种差距实际只有2倍或3倍。而韩国的同类标准虽实际仅相差2倍,但在目前韩国月最低工资约在120万韩元左右的背景下,年2400万韩元,也就是月200万韩元,或人民币月1万元者,无疑是很少发生应税行为的极微小的纳税人。由此可以推断,韩国不征增值税的范围相当之小。此外,起征点的划分,在中国为分类确立,而韩国则以一个基本金额统一规定。

结合中韩两国小企业纳税人征税的税制安排观察,尽管两国都有缩小小规模纳税人范围的趋势,但是在韩国,不纳增值税、不按规范的增值税计税办法的小企业范围或相对数会远远低于中国。换言之,中国按小规模纳税人简易征收办法计税的纳税人及不征增值税的纳税人远较韩国宽泛。

二、小规模纳税人的适用税率与税负

区别于规范的增值税计税方法下一般纳税人适用的17%与13%的税率,中国增值税小规模纳税人采用征收率,并以应税销售额全额计征增值税税款。2009年1月1日以前,中国小规模纳税人适用的增值税征收率区分工业类和商业类,分别实行6%和4%的征收率,2009年1月1日以后,中国不再区分工业类和商业类,征收率统一降低为3%。由于其计税方法为不含增值税的销售额乘以征收率,因而税负基本上与征收率一致,约为2.91%。即100÷(1+3%)×3%=2.9126%。

而韩国无论是一般课税者还是简易课税者,均适用10%的统一比例税率。但是,决定简易征收纳税人应纳税额的因素或决定其税负高低的因素除了销售额和税率外,还主要取决于其税法规定的行业增值率。其简易征收纳税人应纳增值税税额的基本计算公式为:应纳税额=纳税期内销售额×行业增值率×增值税税率。其2013年适用的行业附加价值率为:(1)电、天然气、蒸汽、自来水:5%;(2)小卖业、食品店、再生用材料收集以及销售业:10%;(3)制造业、农业 林业以及渔业、旅店业、运输以及通信业:20%;(4)建设业、固定资产租赁业、其他服务业:30%。而2012年时其适用的行业附加价值率则为:(1)小卖业:5%;(2)制造业、电气、燃气、自来水事业、零售业、再生材料收集以及销售业:20%;(3)农业、狩猎业、林业、渔业、建设业、房地产租赁业、其他服务业:30%;(4)餐饮业、住宿业、运输及通讯业:40%。其变化情况如表4所示:

表4 韩国简易课税者业种别附加价值率适用范围

从表4可以看出,近两年,韩国对行业附加值率根据实际情况作了较大程度的调整。在某种程度上应该可以视为减税的举措。且正是借助于行业附加值率,使得韩国既能采用增值税统一税率,又能使小企业纳税人的税负保持在一个与其增值水平基本一致的合理的水平上。

此外,韩国还对简易征收纳税人应纳税额实行额外扣除制度,也在一定程度上降低了小企业纳税人的税收负担。具体来说,由于简易征收纳税人不能向购买方开具销项税金计算书,而购进时收取的进项税金计算书往往也不能享受进项税额扣除,其直接效应必然就是:简易征收纳税人通常没有收取税金计算书的积极性。但是,为适应增值税的特点,并强化增值税的管理,韩国规定简易征收纳税人提交购买时的进项税金计算书合计表等材料时,可以另外扣除进项税额乘以行业增值率的金额,由此也形成了对简易纳税人收取进项税金计算书的激励。类似的考虑是,当简易纳税人从一般课税者处购买后收取信用卡凭证时,也可将此视为正当的进项税金计算书,从税额中扣除进项税额乘以行业增值率的金额。此外,为便利征管,韩国鼓励纳税人使用信用卡支付购进事项,允许其从税额中再额外扣除一定部分(一般为1.3%,餐饮、住宿业为2.6%)。①靳东升,伦玉君:《中国与韩国增值税制度要素的比较研究》,《经济社会体制比较》,2011年第5期。即对简易征收纳税人,韩国通过两种方式既有助于加强对所有增值税纳税人的有效管理,又进一步减轻了小企业纳税人的税收负担。这两种方式:一是通过扣除进项税额乘以行业增值率的金额;二是对使用信用卡支付者,允许其从税额中额外扣除一定部分税额。显然,韩国小企业纳税人的税负有可能大大低于中国小规模纳税人的税负。

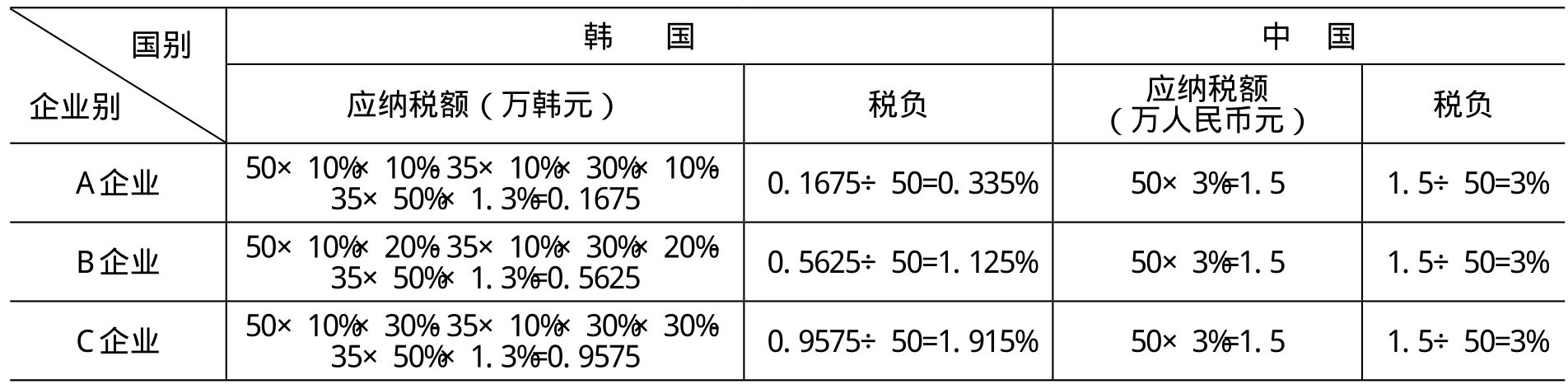

假定韩国有A、B、C三小型企业,各取得不含税收入50万元,其购进项目35万元中有30%取得进项税金计算书,且购进货物使用信用卡支付约50%的份额,其适用的业种别附加价值率分别为10%、20%、30%。则在韩国和中国现行税制安排下,其应纳税额与税负情况将如下表所示:

表5 中韩小规模纳税人税负比较举例

从表5可以看出,韩国适用简易征税办法的小企业纳税人,在业种别附加价值率、购进取得税金计算书、或使用信用卡购进等几种情况下,其税负将大大降低。即使不使用后二者,则也只有在其业种别附加价值率大于30%的情况下,中韩小企业纳税人的税负方会持平。从计税方法来观察,可以理解为中国的小规模纳税人基本上采用的是类似营业税的计税方法,重复征税仍不可避免。而韩国则比较接近增值税以增值额为计税依据的计税方法,由此,也成为导致两国小企业纳税人税负差异的基本原因。事实上,不同行业的纳税人所从事的营利活动,毛利率是有差异的。

三、中韩小企业纳税人税制安排效应

1.对增值税链条机制运行的影响

国际上通行的增值税计税方法为:应纳税额=销项税额-进项税额=销售额×适用税率-进项税金,其中,进项税金凭专用扣税发票注明税款抵扣。在这种计税方法下,对每一产品或服务而言,每一环节均应以按销售额乘以增值税税率得到的销项税额,扣除向上一环节购进时支付的并且在专用发票上注明的(进项)税额,其结果即为该环节创造的增值额应缴的增值税税款。显然,在这种计税方法下,本环节计算得到的销项税额是下一环节可以抵扣的进项税额,一环扣一环,环环紧扣,将各环节相关增值税纳税人连在一起,其征收过程就像一根完整的链条,而链条中的任何一环出现问题,都将影响链条机制的有效发挥。

对于中韩而言,增值税链条机制的完整性应该说韩国比中国较佳,其基本原因在于:一是韩国增值税简易征收办法者虽不适应规范的增值税计税方法,但也会积极获得进项税金计算书,有助于减少增值税链条的断裂点,或促使增值税断裂点延后发生,从而便于税务机关的计算机交叉稽核;二是由于韩国增值税简易纳税人及不征税纳税人数额与范围较小,因而断裂点也相应较少;三是韩国增值税范围宽于中国,其纳税人为商品(财货)交易以及服务(佣役)提供者,而中国为在中华人民共和国境内销售货物、进口货物,以及提供加工、修理修配劳务。其中:货物是指土地、房屋和其他建筑物等不动产之外的有形动产,以及电力、热力和气体。自2012年1月1日起在上海率先开始的营业税改征增值税试点,也仅仅涉及部分交通运输业及部分现代服务业。

2.对增值税“中性”特征的影响

增值税具有中性效应,但是这一效应的达成,是以增值税普遍征收、环环征收、单一税率征收为基本前提的。在韩国,该中性效应同样应该强于中国。其基本原因在于,在中国,小规模纳税人因为采用类似于营业税全额计税的计征方法,因此,如果行业增值率不高,则税负极有可能重于一般纳税人,导致小企业与一般纳税人企业之间的税负不公;二是中国规定非企业性单位可选择按小规模纳税人纳税,而中国各级事业单位,尤其是经营性事业单位企业化改革中,不同单位改革进程不一,也会导致已改制企业与尚未完成改制的企业之间税负不公的问题。而韩国规定很多特定行业不能成为简易纳税人,且有逐年扩大这些特定行业的趋势,①靳东升,伦玉君:《中国与韩国增值税制度要素的比较研究》,《经济社会体制比较》,2011年第5期。从而排除了很多小规模纳税人成为简易征收纳税人的可能,也有助于增值税中性特征的维护。

3.小企业增值税纳税人税收地位

中国1994年税制改革时,增值税税制设计的初衷是将小规模纳税人的比重设定为80%,而实践中小规模纳税人的比重却存在逐年上升的趋势。目前,按税收收入计算,一般纳税人税收贡献为80%~90%,小规模纳税人约占10%~20%;但按纳税人户数计算,则反过来为一般纳税人10%~20%,而小规模纳税人80%~90%。有的省市甚至超过90%,如四川省为94.3%。①黄秋萍:《论增值税小规模纳税人存在的问题及解决》,《法制与社会》,2010年第7期。一般的规律是:经济发达地区小规模纳税人的占比相对较低,而经济欠发达地区一般纳税人的占比不高。

以2012年1月1日起启动的“营改增”情况为例,据统计,上海总计12.6万户企业参加试点,其中:一般纳税户4万户,小规模纳税人8.6万户,后者占比为68%。截至2012年6月底,上海共有13.9万户企业纳入“营改增”试点范围,其中:小规模纳税人9.1万户,占比65.47%。②慎海雄,姚玉洁:《上海“营改增”报告》,《东方早报》,2012年8月13日。在北京,截止到2012年12月底,一共有18.4万户的企业经过确认之后纳入到试点改革的范围,其中:一般纳税人3.9万户,占21%的比例,小规模纳税人大体占70%以上。③赵艳红:《北京试点“营改增”4个月来总体减税35个亿》,人民网,2013年1月23日。而经济不太发达的地区,则一般纳税人的比重会大大低于发达地区。如湖北省纳入试点的纳税人有33662户,按类型分,一般纳税人3745户,小规模纳税人29917户。分别占比为11.13%和88.87%。④廖 君,喻 珮:《湖北试点“营改增”小微企业成最大受益者》,中国通信网,2012年12月6日。在安徽,2012年共有4.62万户纳税人进入试点范畴。其中:一般纳税人2602户,占比仅为5.6%,而小规模纳税人4.36万户,占比高达94.4%。⑤安 徽:《“营改增”对地方收入影响可控》,中国税务网,2012年10月24日。

在韩国,由于进入增值税正常征税范围的门槛较低,因此,相比中国,韩国小企业纳税人比重较低。据统计,2000年,韩国简易征收纳税人所占比例为49.2%,2005年降至38.9%, 2009年进一步下降为36.4%,目前约28%,即一般课税者比例呈上升趋势,而简易征收纳税人比例呈现缩小态势。但在纳税规模上,以2005年为例,简易征收纳税人在增值税收人中所占比例仅为区区0.2%,⑥靳东升,伦玉君:《中国与韩国增值税制度要素的比较研究》,《经济社会体制比较》, 2011年第5期。目前约1%。显然,对小企业征税而言,取得税收收入不是立法者的主要考虑因素。

四、结论与启示

以上的比较分析表明,中韩增值税小企业纳税人从起征点金额确定、简易征税办法纳税人划分标准,以及适用税率与税负方面都存在较为明显的差异,由此,也使得两国增值税小企业纳税人税制安排对增值税链条机制运行、增值税中性特征的实现,以及小企业纳税人本身在增值税纳税人中的占比等方面都有着不同的影响。由于增值税具有独特的计税依据与计税方法,其理想的增值税:一是要求纳税人完整。即应将所有参与经济活动过程的组织或者单位、个人纳入增值税纳税人范围,对所有增值税纳税人一视同仁,适用相同的计税方法和征收方式。二是要求征税范围完整。即应将所有营利性经济活动都包含在增值税链条当中,横向上覆盖各行各业,纵向上覆盖原材料、制造、批发和零售等全部环节。三是扣税范围全面。即所有商品、劳务所含的已缴增值税税款都可以得到抵扣。四是不存在大量增值税税收优惠,尤其是环节式的增值税减免税。因此,韩国对小企业纳税人增值税起征点确定、一般课税者与简易课税者划分标准均采用偏低的水平设计,以及对简易纳税人在索取进项税金计算书及采用信用卡支付购进项目时的税收激励,均有助于使本国增值税的运行不断地靠近理想的增值税状态,也值得我国完善增值税时予以特别地研究与关注。