货币政策传导机制在新疆有效性的实证研究*

2013-11-12陈文新马秀娟

陈文新,马秀娟

(石河子大学 商学院,新疆 五家渠 831300)

一、引言

货币政策传导机制是构筑货币政策与实体经济之间联系的桥梁,使货币政策操作工具与最终目标之间形成一个有机完善而不可分割的整体,为货币政策调控国民经济创造条件。货币政策能否有效地实施,能否有效地引导宏观经济朝着最终目标方向发展,关键在于货币政策传导机制是否通畅。随着市场经济体制的逐步完善,我国货币政策传导机制已由最初的直接传导阶段过渡至间接传导阶段,虽然总体上实行的是全国统一的货币政策,然而由于我国现实存在的东、中、西部地区区域经济发展水平差异较大,导致货币政策传导机制的区域效应明显,尤其自西部大开发以来,在发挥外向型经济的同时,为了有效增强货币政策执行的灵活性以及金融资源的区域化配置,对货币政策传导机制的区域效应研究,已是目前经济改革实践与经济理论研究的焦点与热点。

自凯恩斯建立宏观经济学的分析框架以来,各经济学流派分别从不同的经济条件出发,纷纷形成了各自的货币政策传导机制理论,但是至今没有形成统一的认识(Miron J A,Romer C D & weil D N,1994)[1]。纵观西方货币政策传导机制理论的发展史,货币政策的传导渠道较多,因此货币政策传导机制也相对来说比较复杂。米什金(Mish kin,1995)[2]根据货币资产和其他资产之间的不同替代性,将货币政策传导机制主要分为两大类,即货币渠道和信贷渠道(Bernanke and Gentler,1995)[3]。从金融机构的资产和负债角度来看,大致可以分为两种,即“信用观”和“货币观”(包括利率途径、汇率途径、资产价格途径等)。

“信用观”的概念虽然早在20世纪50年代就被西方经济学家在研究信息经济学的过程中提出来了,但一直到20世纪80年代以后这一新的概念才得到学术界的广泛关注。“信用观”的代表学者们认为,金融资产可以分为货币概念、银行信贷和债券这三种形式,其中银行信贷是最特殊的,不能与其他二者替代的。货币政策是当局通过银行信用规模来影响投资水平,最终影响产出的。信贷渠道的局限性主要表现在以下几个方面:信用渠道所能影响的对象主要是中小企业,因为只有中小企业是主要依靠外部融资来经营的,而大企业的自我融资能力通常都较强,银行信用规模的扩张与收缩对这些企业并不能形成较为显著的影响。此外,随着金融创新和信用工具的日益发展,已经出现了很多银行信用的替代物,信用渠道的作用正在开始减弱。

“货币观”最早是西方经济学家发现并深入研究的。早期Keynes 就已明确提出货币数量的变动对物价水平的影响,首先是通过利率变动从而引起投资、就业、收入和生产成本等实际经济变量的变动来实现的①参见凯恩斯著的《就业、利息和货币通论》一书,1957年出版。。20世纪60年代,由于在继承和解释凯恩斯主义理论上发生了较大的分歧,凯恩斯主义学派分化为新剑桥学派与新古典综合派两种学派,其中,新古典综合派对凯恩斯的货币政策传导机制理论进行了扩展和深化,最终认为货币政策还可以通过资产价格传导渠道作用于真实经济,其中著名的有两个观点,其一是Tobin的Q 理论,提出了货币政策是通过影响股票市值来影响真实经济的[4];其二是Modigliani的储蓄生命周期理论,他则提出了货币政策是通过影响消费和储蓄进而影响总需求来影响实体经济的[5]。

近年来,中国货币政策传导机制及其效应问题引起了国内相关学者较大的重视。学者们的研究主要是围绕货币供应量与贷款总量对经济增长及实际产出水平的影响孰大孰小,即究竟是信贷渠道重要还是货币渠道重要的问题,对货币政策传导的信贷渠道和货币渠道也得出了不同的结论,并形成了大量的文献。王振山、王志强、潘红宇、邓书楚等(2000)通过相关实证分析认为我国的货币政策主要通过银行贷款途径对实体经济产生影响的[6]。马乐(2000)、王振山及王志强等(2000)研究后发现,信贷渠道依然是我国现阶段货币政策的主要传导途径[7]。高铁梅(2002)运用VAR 模型与脉冲响应函数运用1991年至2000年的M1、LOAN 和GDP等的季度数据进行实证分析,得出货币渠道对于GDP 有更大的贡献度相[8]。刘淄、仪垂林(2002)分析认为信贷渠道一直是我国货币政策传导机制的主渠道[9]。孙明华(2004)运用我国从1994年第一季度到2003年第一季度间的相关数据对货币政策传导机制有效性进行了实证分析,认为目前我国的货币政策是通过信贷渠道对实体经济产生影响的,货币渠道次之[10]。

通过对国内外相关文献的研究梳理发现,国外在理论基础和研究方法以及最新前沿动态等方面具有相对优势,但由于经济金融发展程度以及运行环境的不同,国外学者对发展中国家的现实国情和金融发展认识不深,因此研究缺乏针对性。相对于国外研究,国内学者对货币传导机制有效性的实证研究居多。总之,国内外的研究虽然在区域层面上的研究针对性不强,但是学者们不同的研究方法以及计量模型的选取等大量的研究成果对本文的研究具有一定的借鉴作用。新疆作为经济不发达地区,金融发展水平较低,金融市场发展相对不成熟,因此货币政策通过信贷传导渠道在新疆的实施效果也和中东部其他省份有较大的差距,而且影响货币政策有效传导的因素也不尽相同。所以本文以此为着手点,基于货币政策的运行机制,对货币政策传导机制的信贷渠道在新疆区域的有效性及其影响因素进行全面、系统的分析。

二、基于信贷渠道的货币政策传导机制在新疆有效性的实证研究

(一)变量选取与样本数据说明

货币供应量分为狭义的货币供应量M1和广义的货币供应量M2,其中M2反映的是社会总需求的整体变化和通胀的压力状况,所以本文选取M2作为货币渠道的代表变量。因为各省市的统计年鉴中并没有M2 这个指标,所以货币渠道方面,本文用各省市金融机构各项存款余额+现金净投放(或净回笼)加总的数据来代表广义的货币供应量M2;信贷渠道方面,因为信贷规模是货币政策传导的中介变量,所以本文用各省市金融机构的各项贷款余额数据代表此渠道的代表变量。

货币政策对宏观经济的影响是分为多方面的,如GDP增长、物价稳定以及结构调整等。我国央行确定的货币政策的最终目标是“稳定物价,并以此促进经济的增长”。但是一般来讲,货币政策的最终目标之间往往存在着矛盾,不可能同时兼顾,而基于我国目前转轨时期的现实情况,国家在制定货币政策时主要是关注经济增长这一指标,因此本文选取地区生产总值(GDP)作为检验货币政策效应的代表变量,以消费者价格指数(CPI)反映物价水平的变动。需要说明的是,本文在对货币政策的实施效果进行研究时,地区生产总值(GDP)和消费者价格指数(CPI)双重指标的选取主要是为了体现新疆地区信贷渠道的有效性及其有效程度,对于实证研究中新疆和全国及其他主要省份的比较部分,衡量指标则主要集中于地区生产总值(GDP)这一指标。

鉴于数据的完整性和一致性,本文以1991-2010年度数据为样本区间。数据来自《中国统计年鉴》、《新疆统计年鉴》,新疆消费者价格指数CPI来自《新疆调查年鉴》,以及中国人民银行网站(http://www.pbc.gov.cn/)和国家统计局官方网站(http://www.stats.gov.cn/)。为消除异方差性对所有数据进行对数调整,数据处理及本文所涉及的计量分析均基于EVIEWS6.0计量经济学软件。

经过处理以后的变量序列分为四组,分别为:全国产出(LNGDP)、全国物价(LNCPI)、全国金融机构贷款(LNLOAN)、全国货币供应量(LNM2),新疆产出(LNGDPXJ)、新疆物价(LNCPIXJ)、新疆金融机构贷款(LNLOANXJ)、新疆货币供应量(LNM2XJ),上海产出(LNGDPSH)、上海金融机构贷款(LNLOANSH)、上海货币供应量(LNM2SH),山西产出(LNGDPSX)、山西金融机构贷款(LNLOANSX)、山西货币供应量(LNM2SX)。

(二)ADF平稳性及Johansen协整检验

平稳的时间序列数据可以传统的回归方法进行估计和检验,但是如果时间序列数据非平稳则会产生伪回归现象。本文首先采用ADF 检验方法对四组序列进行单位根检验,对时间序列的ADF进行平稳性检验,即判断所有变量是否服从同阶单位根过程。

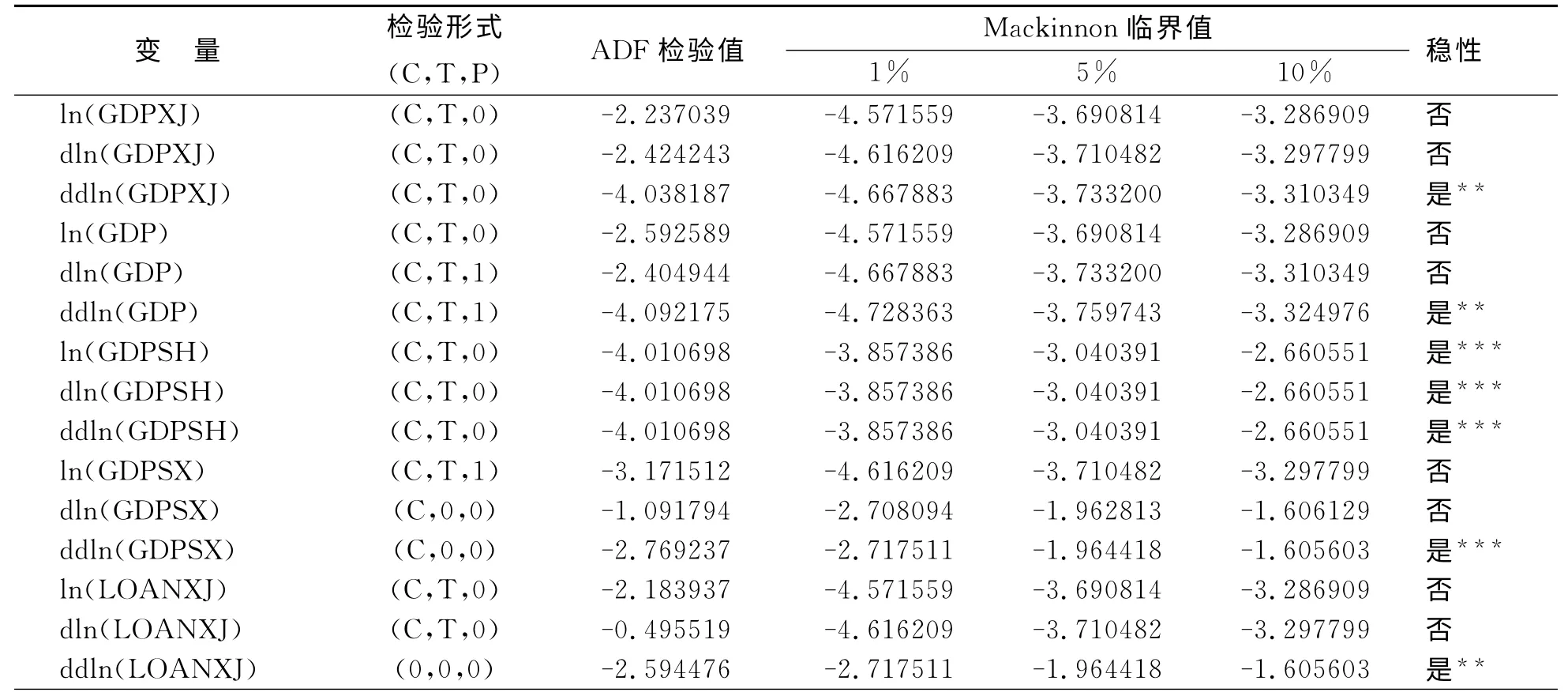

表1 ADF平稳性检验

续表1

从表1中的检验结果可知,新疆的各指标与中东部代表性省市以及全国同时期的各指标在经二阶差分后都可达到平稳。继续在此基础上进行协整检验,如果这些变量之间存在协整关系,则可说明这些变量之间存在一种长期稳定关系,意味着某一变量的变化可以影响另一变量的变化,从而可以用无约束的VAR 模型。采用Johansen协整检验法分别对四个序列进行协整检验,检验结果如表2所示:

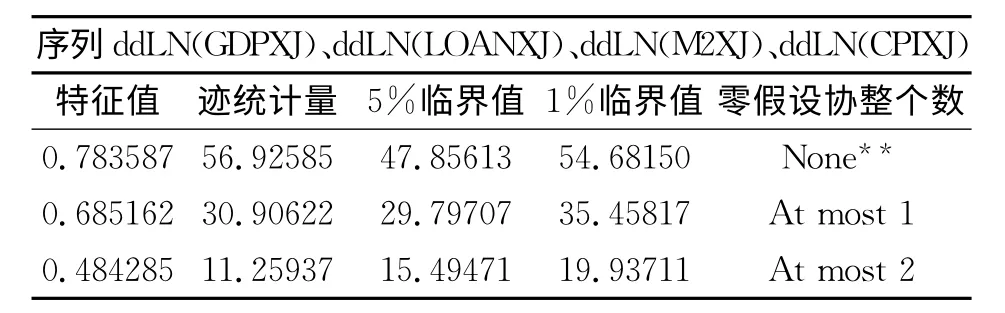

表2 Johansen协整检验结果

从Johansen 协整检验的结果来看,新疆、全国、上海以及山西的四组序列均存在协整关系,即存在长期的稳定关系。这种变量间的稳定关系是建立VAR 模型分析的基础。

(三)货币政策传导机制信贷渠道在新疆的有效性分析

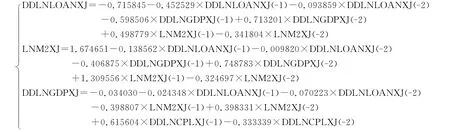

根据上述对数据的检验结果,可以使用无约束的VAR 模型检验新疆地区货币政策传导机制信贷渠道的传导效应,按照AIC、SC 最小准则选择滞后2期,利用以上数据估计出如下信贷传导渠道传导效应的VAR 模型:

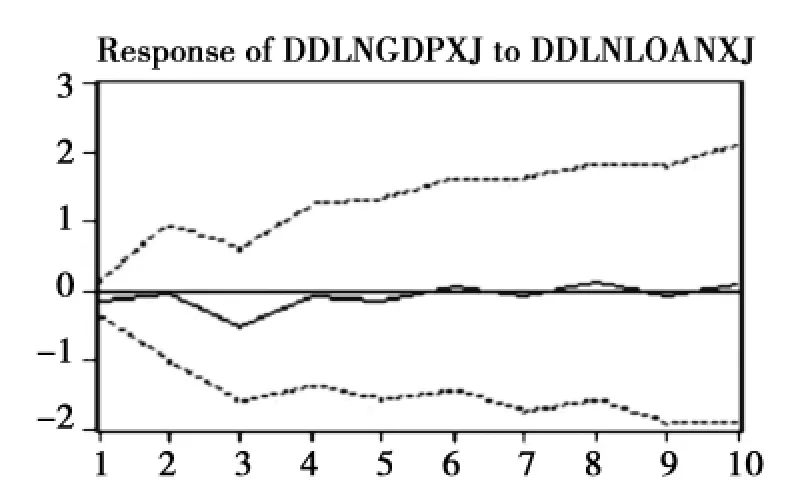

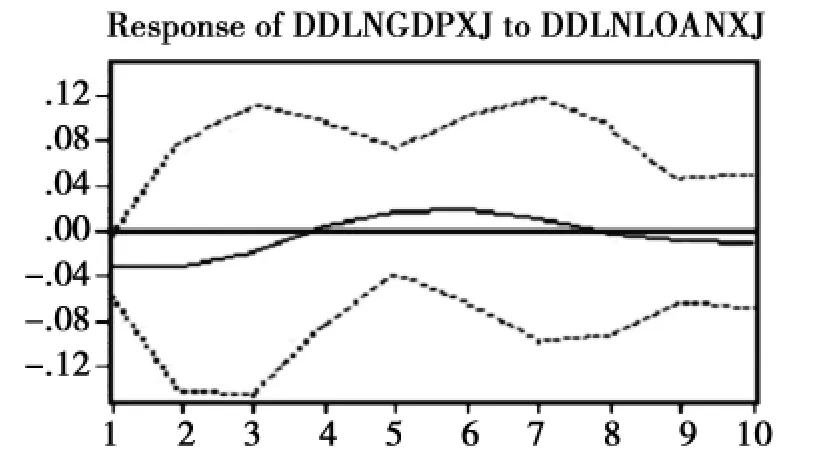

经AR 根检验,被估计的VAR 模型所有根模的倒数小于1,即位于单位圆内,模型结果基本是稳定的。脉冲响应函数是用来衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。根据以上各省的VAR 模型,利用脉冲响应函数来观察货币政策冲击信息对预期值波动的影响(期 数:10期),上面已经说明信贷(LNLOANXJ)、产出(LNGDPXJ)和物价指数(LNCPIXJ)间存在长期均衡关系,给信贷(LNLOANXJ)一个标准差大小的冲击,得到关于LN(GDPXJ)和LN(CPIXJ)的脉冲响应函数图,如图1和图2。

图1 产出对信贷渠道冲击的响应图

图2 物价指数对信贷渠道冲击的响应图

图中,横轴分别表示冲击作用的滞后期间数,纵轴表示实际产出和物价指数,实线表示实际产出和物价指数对信贷渠道冲击的脉冲响应函数。由图1和图2可知,信贷渠道冲击对产出的影响短期内效果明显,第三期下降触底后开始逐期增加,第五期以后呈现逐步上升的迹象,在第八期达到峰值,而后货币政策效应逐渐平缓。同样,信贷渠道对物价的影响短期内效果亦明显,前四期波动不大,第五期波动达到峰值,而后货币政策效应渐趋平缓。以上脉冲响应分析表明:货币政策传导机制信贷渠道在新疆区域有效,信贷扩张可以促进地区产出增加,但同时也会带来物价的上涨。

三、货币政策传导机制信贷渠道和货币渠道在新疆有效性的比较

货币政策传导机制信贷渠道有效性检验,证明了信贷渠道目前在新疆依旧是有效的货币政策传导渠道,但为了便于衡量信贷渠道的传导效率,本文选取货币政策传导机制的货币渠道作为参照来进行对比。

(一)对产出的影响

由信贷渠道(LNLOANXJ)、货币渠道(LNM2XJ)和产出(LNGDPXJ)三者的代表变量构成VAR 系统。得到VAR(1)模型如下,再分别给信贷渠道(LNLOANXJ)、货币渠道(LNM2XJ)一个标准差大小的冲击,得到关于产出的脉冲响应函数图,如图3、图4。

图3 产出对信贷渠道冲击的响应图

图4 产出对货币渠道冲击的响应图

图中,横轴分别表示冲击作用的滞后期间数(期数:10 期),纵轴表示新疆地区产出(LNGDPXJ),实线表示产出对不同货币政策变量(LNM2XJ、LNLOANXJ)冲击的脉冲响应函数。比较图3和图4可以看出,信贷渠道对产出的冲击在第六期达到峰值,而后渐趋平缓;货币渠道对产出的冲击在第七期左右达到峰值,较之于信贷渠道的冲击要晚,且冲击幅度要小。无论从短期还是长期影响来看,信贷渠道冲击对产出的影响幅度都要略大于货币供给冲击。可以看出,信贷渠道对产出的冲击作用在短期和长期均得到体现,效果优越于货币渠道对产出的冲击。

(二)对物价的影响

由信贷渠道(LNLOANXJ)、货币渠道(LNM2XJ)以及物价指数(LNCPIXJ)三者构成VAR 系统,得到VAR(2)模型如下:

后分别给货币渠道(LNM2XJ)和信贷渠道(LNLOANXJ)一个标准差大小的冲击,得到关于物价指数(LNCPIXJ)的脉冲响应函数图,如图5和图6。

图5 物价对信贷渠道冲击的响应图

图6 物价对货币渠道冲击的响应图

同理,脉冲响应图中,横轴分别表示冲击作用的滞后期间数(期数:10 期),纵轴表示物价指数LNCPIXJ,实线表示LNCPIXJ对不同货币政策变量(LNM2XJ、LNLOANXJ)冲击的脉冲响应函数。比较两图可以看出,信贷渠道对于物价指数的冲击在第四期产生峰值,后渐趋平缓,但是货币渠道对于物价指数的冲击则没有明显的峰值产生,第三期和第五期冲击波动幅度相当,其他各期均呈现负效应,随后趋于平缓,说明货币渠道在新疆传导不通畅。脉冲响应函数图表明在新疆货币政策传导机制信贷渠道无论在短期内还是长期内对物价的冲击作用均要优越于货币渠道,信贷渠道比货币渠道发挥更好的作用。

四、货币政策传导机制在新疆的有效性与中东部典型省市对比

根据以上分析可知,目前信贷渠道仍然是国家货币政策在新疆传导的主渠道,为使研究更具针对性,本文对货币政策传导机制在新疆与中东部代表性省份的有效性进行区域性对比。由于数据可取性的限制,中东西部代表性省份的选取分别是东部地区的上海市,中部地区的山西省和西部地区的新疆省。除了建立区域层面的VAR 分析系统以外,还选取全国数据建立全国层面的VAR 分析系统。

分别给全国及各省市的信贷渠道和货币渠道的数量型代表变量一个标准差大小的冲击,得到关于产出的脉冲响应函数图,如图7到图14。

一般来说,对于某个内生变量的冲击,脉冲响应会在短期内达到一个最大值,然后随着时间的推移而逐渐衰减,直至趋向于0。上面图7 至图14对于全国以及新疆和中东部各代表性省市的脉冲响应图基本反映了这样一个事实。图中实线表示不同渠道冲击对产出造成的短期影响。可以看出,在短期内,货币政策具有真实产出效应,从经济学角度解释,当某一区域受到统一货币政策冲击后,微观经济主体会对投资和消费进行调整,在调整过程中,由于各区域经济金融发展水平不同,区域经济对冲击反应的方向、幅度、敛散程度及速度都表现出差异。从图9至图14可以看出,所有省市在短期内上升后,都呈衰减态势,最终接近收敛于0,达到平稳状态。整个过程中,全国及各个省市的表现有所不同。

图7 全国产出对信贷渠道冲击的响应图

图8 全国产出对货币渠道冲击的响应图

图9 东部上海产出对信贷渠道冲击的响应图

图10 东部上海产出对货币渠道冲击的响应图

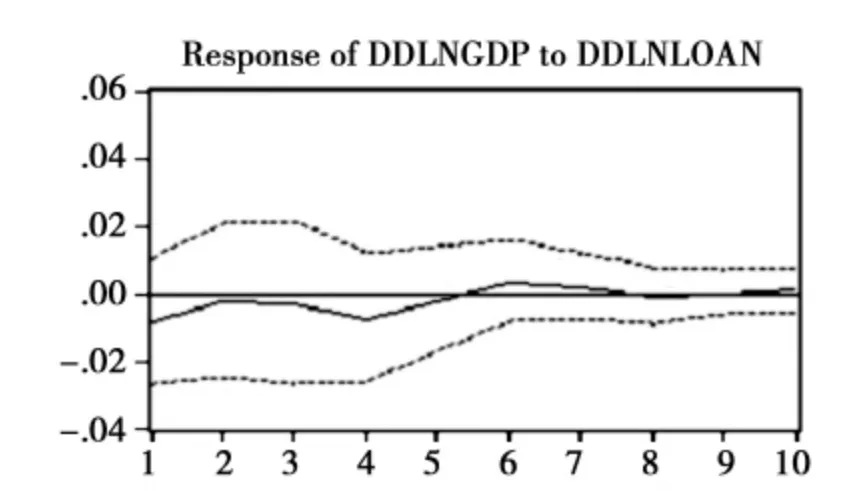

图11 中部山西产出对信贷渠道冲击的响应图

图12 中部山西产出对货币渠道冲击的响应图

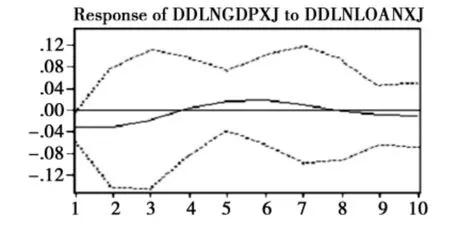

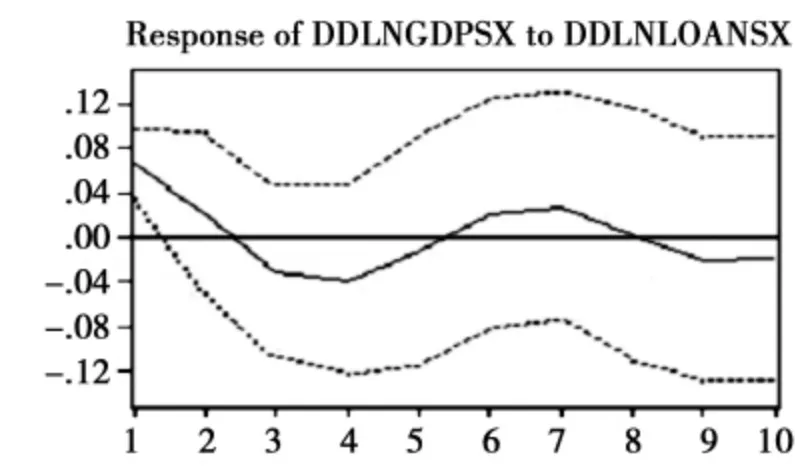

图13 西部新疆产出对信贷渠道冲击的响应图

图14 西部新疆产出对货币渠道冲击的响应图

通过以上的分析,为了清楚表示出新疆区域经济和同期东部、中部及全国总体经济水平对货币政策单位Cholesky正向冲击,可整理如表3。

表3 全国、新疆及中东部代表性省市脉冲响应特征的总结

可以看出,对货币政策单位Cholesky正向冲击时,货币政策传导机制货币渠道在新疆的响应峰值较中东部的代表性省市小,敏感性度低,峰值出现在第7期;信贷渠道峰值出现期各地区大致接近,但是新疆的峰值明显低于中东部的两个代表性省市,山西省反应最强烈。全国及东中西部三个代表性省市峰值大小及出现的时间是不同的,达到峰值后,货币政策效应均逐渐平缓下降,说明由于客观情况的不同,经济金融发展水平不同,导致统一的货币政策在不同的省份具有不同的实施效果。

五、结论及政策建议

(一)结论

1.货币政策传导机制信贷渠道在新疆区域依然有效,信贷扩张可以促进地区产出增加,同时也会带来物价的上涨。就货币渠道方面,由于新疆地区货币市场和资本市场的发育不成熟等原因导致企业主要实行间接融资,银行贷款的替代方式有限。因此,当央行要调整市场的流动性时,商业银行只能选择调整信贷供给,这必然造成信贷渠道依然有效,实证检验的结论也证明了这点。

2.信贷渠道目前是货币政策传导机制在新疆传导的主渠道,货币渠道未能比信贷渠道发挥更好的作用。实证结果显示,就新疆地区而言,信贷渠道对产出的冲击作用在短期和长期均得到体现,效果优越于货币渠道对产出的冲击,对国民经济产生的影响要明显优越于货币渠道的影响。同时,信贷渠道对物价指数的冲击影响要略大于货币渠道冲击。虽然货币政策传导机制的信贷渠道和货币渠道在国家货币政策在新疆地区的传导中共同发挥作用,但是相对而言,信贷渠道的影响更为突出。

3.货币政策的传导效力表现出较明显的区域性特征。同一货币政策传导效力在东、中、西部地区各代表性省市之间的效应存在差异,其中新疆区域对货币政策的反应强度呈动态递增趋势,短期内反应较平缓,敏感程度不高,而随时间变化效应呈增长趋势,这表明信贷冲击具有积累效应;另外,从货币政策传导机制来看,货币渠道传导效力在各省市的力度均略小于信贷渠道,说明信贷渠道依然在全国大部分范围内占主导地位。

(二)原因分析

1.新疆地区货币政策传导的生态环境欠佳,自西部大开发以来,主要为财政性的资金支持,金融规模效应不大,还不能适应经济发展的需要,导致金融资源未能实现优化配置,金融生态环境欠佳,从而阻碍货币政策的有效传导。

2.金融机构的发展是影响国家货币政策在新疆实施效果的关键因素。首先是商业银行信贷管理体制问题,改革过程中激励机制不配套导致激励与惩处不对称,造成基层行惜贷;其次表现为金融机构内部管理体制不成熟,尚未形成以利益为中心的经营管理体制;此外,商业银行的业务范围普遍在城市集中,使得县域信贷资金萎缩。

3.新疆的金融市场还不够发达,落后于东部沿海城市,市场机制的发育程度、金融市场的创建程度、金融资产与真实资产之间的关联程度等远远低于东部沿海地区。货币市场与资本市场关联度不高,各种金融工具价格之间的比例关系不合理,这种价格的扭曲往往对货币政策的效果产生制约。

(三)政策建议

货币政策要能发挥作用不仅在于中央银行如何调节,更主要在于地区金融机构、企业等微观经济主体如何作出反应,所以要充分发挥货币政策的作用,应从宏微观两方面共同努力。本文结合相关实证分析结果,给出以下政策建议:

1.改善新疆地区区域金融发展的环境

金融发展离不开经济发展,经济发展是深化和优化金融发展的基础。而国内很多学者研究发现,地处西北地区的新疆金融发展与经济增长之间存在相互抑制的关系,说明新疆地区的经济发展并没有给金融发展提供良好的经济环境。新疆地区相比中东部经济较落后,应调整和优化产业结构,推进生产要素自由流动,促进经济快速有效地增长,以缩小新疆与东中西部各省之间的经济差异,协调新疆经济发展,为金融发展创造良好的经济环境。

2.完善新疆金融机构、金融市场体系

通过制定优惠政策刺激和鼓励发展非国有中小型金融机构。就新疆而言,发展专门服务于中小企业的地方性中小金融机构更有意义。但是现实情况却是目前国有商业银行间接融资比率仍占绝对比例,因此应大力推动资本市场发展,加大直接融资的比重,建立多层次的金融市场体系。此外,为了缩小新疆与中东部地区的差异,可以考虑建立乌鲁木齐区域金融中心。

3.实行必要的有区域差别的货币政策工具

在市场化的条件下,一般性货币政策工具能对整个经济运行发生影响,但在我国经济发展存在显著区域差别的情况下,应考虑实行必要的有区域差别的货币政策。欠发达地区货币政策作用的经济基础差,应按照区域经济特点实行分类指导的政策,增加货币政策的灵活性,对地区分行适度下放执行货币政策的权限等,以期更好地支持和服务于我国的西部大开发及国家援助新疆经济建设等一系列发展战略,促进区域经济协调发展,以经济来促稳定,早日建成和谐社会。

[1]Miron J A,Roomer C D,Weil D N.Historical perspectives on the monetary Transmission mechanism.In:Mankiw N G,ed.monetary policy.Chicago and London:University of Chicago press,1994,263-306.

[2]Frederic S.Mish kin.Symposium on the monetary transmission Mechanism[J].Journal of Economic Perspectives,1995,(4):9-10.

[3]Bemanke,B.and Mark Gentler,1995.Inside the black box:the credit channel and monetary policy transmission[J].Joumal of Economic Perspective,4.

[4]Tobin,James.A General Equilibrium Approach to Monetary Theory[J].Journal of Money,Credit and Banking,1969,1(1).

[5]Modigliani,Franco and Merton Miller.The Coat of Capital,Corporation Finance,and the Theory of Investment[J].American Economic Review,1958.June:48.

[6]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000,(12).

[7]马乐.西方货币政策传导理论与我国货币政策传导机制实践[J].浙江金融,2000,(6).

[8]陈飞,赵昕东,高铁梅.我国货币政策工具变量效应的实证分析[J].金融研究,2002,(10).

[9]刘淄,仪垂林.开放性金融下我国货币政策传导机制探讨[J].南京经济学院学报,2002,(1).

[10]孙明华.我国货币政策传导机制的实证分析[J].财经研究,2004,(3).