电力行业上市公司盈利能力分析

2013-11-10程晓俊

张 梦 程晓俊

(中国计量学院,浙江 杭州 310018)

一、盈利能力分析相关理论概述

盈利能力通常是指企业在一定时期内赚取利润的能力,它能有效地评价企业价值,衡量企业投资者的获利回报能力。企业只有保持较高的盈利能力,才能在激烈的市场竞争中生存、发展。而盈利能力分析则是通过科学的评价方法,运用特定的指标和标准,对企业的盈利状况以及未来的盈利能力做出分析与评价,是财务分析中的一项重要内容。

盈利能力的分析方法有比率分析法、趋势分析法、因子分析法等,通过分析企业的盈利能力,可以发现企业在经营管理、资本运用等各方面可能存在的问题,从而改善企业财务结构,提高企业经营能力,以此保障所有者的权益,提升企业的综合竞争力,实现企业快速、稳定、可持续发展。

二、我国电力行业发展现状

电力行业是国民经济的基础性行业。一方面,社会经济增长与用电量增长呈正相关关系,而目前国内的宏观形势为经济平稳增长,所以全社会电力需求保持适度平稳增长,有利于提升电力行业的盈利能力。另一方面,由于煤炭是发电的主要原材料,而煤炭市场整体疲软且全球化程度不断加深,煤炭的价格呈现下降趋势,电煤矛盾趋于缓和,随着生产成本的大大降低,电力行业的盈利能力大幅提高。

在现阶段,我国电力行业主要采取火电和水电等形式。根据资料显示,2012年全年和2013年一季度,电力板块营业收入分别同比增长10.6%和4.0%。火电板块受益于电价上调、煤价下降等因素,利润总额分别增长124.1%和173.8%;水电板块受益于来水较好和利率下调,利润总额分别增长33.8%和285.6%,共同推动电力板块整体利润总额增长89.4%和173.8%。截止到现在,电力行业共有55家在国内上市的公司,其中33家在上交所上市,22家在深交所上市。而在上交所上市的华能国际和长江电力分别为目前的火电龙头和水电龙头,在电力行业有较大的影响力。

三、电力行业上市公司盈利能力评价指标体系构建

一般情况下,在构建盈利能力评价指标体系时,选取的指标数量越多,越能真实的反映企业盈利能力。但出于可操作性与方便性的考虑,本文遵循指标选取的科学性、全面性、可比性、实用性等原则,并结合电力行业没有独立的产品定价权,受“市场煤、计划电”两头挤压的行业特点,从盈利数量性、盈利获现性、盈利成长性三个方面,构建电力行业上市公司盈利能力分析指标体系。具体指标构成如表1所示。

表1 电力行业上市公司盈利能力分析具体指标

四、电力行业上市公司盈利能力的实证分析

截止到现在,电力企业共有在国内上市的公司55家,本文主要以国内规模较大的火电类上市公司——华能国际和最大的水电类上市公司——长江电力为分析对象,利用2008年至2012年的财务数据,计算出相关指标,对其进行盈利能力对比分析,比较它们的经营业绩及发展潜力。

(一)盈利数量性

盈利数量性是指企业在收入和利润等量上的表现。

表2 两家企业盈利数量性指标对比

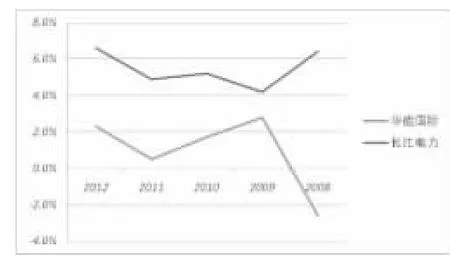

图1 总资产报酬率折线图

图2 销售毛利率折线图

由表2和图1、2可以看出,华能国际的总资产报酬率较低且并不稳定,在2008年为负值,09年回升后却又在接下来的三年里持续下降,直至去年开始回升。出现上述现象主要是因为利润总额偏低且不稳定,而总资产又呈逐年上升的趋势。08年利润总额为负,使总资产报酬率也表现为负值。说明华能国际应增强对企业资产经营的关注,从而促进单位资产收益水平的提高。而长江电力虽然利润总额和利息支出逐年增加,但是资产总额忽上忽下,导致总资产报酬率升降来回波动,但总体稳定在一个区间且该值保持比较高的水平。说明长江电力的运用总资产获取经济效益的能力较强,在增收节支和节约资金使用等方面取得较好的效果。

从销售毛利率来看,华能国际该指标总体偏低,尤其是08年极低,这主要与市场供求变动和成本管理水平有关。销售毛利率过低表明企业没有足够多的毛利额,补偿期间费用后的盈利水平不高,甚至出现无法弥补期间费用而出现亏损,所以企业应提高经营管理水平。而长江电力的销售毛利率明显高于华能国际,且该比例在近5年的变动幅度还不到5%,表现出很强的稳定性,说明长江电力存在成本上的优势,主营业务获利能力明显高于华能国际。

(二)盈利获现性

盈利获现性是指把利润收入转变成现金流入企业的能力,综合体现企业的盈利能力和盈利质量。

表3 两家企业盈利获现性指标对比

图3 主营业务收现比率折线图

图4 净利润现金比率折线图

由表3和图3、4可以看出,华能国际的主营业务收现比率较高,09年、11年、12年该指标都大于1,即当期收到的销货现金大于当期的销货收入,说明企业当期的销货全部变现,而且又收回了部分前期的应收账款。可以看出,华能国际的销售收入创造的现金流量多,利润质量比较好。而长江电力近5年主营业务收现率极低,说明销售收入中有大量的账款没有回收,可能会产生坏账,企业缺乏现金保障,这将给企业经营成果带来严重不利的影响。

从净利润现金比率来看,华能国际该指标在08年表现为负值说明该年盈利的可靠性和稳定性不好,但是09年开始回升,都表现为正值,尤其在11年比率很高,说明回收款项的能力提高,盈利能力提升。长江电力的净利润现金比率普遍不高,企业的净收益质量较差,盈利获现性不及华能国际。

(三)盈利成长性

盈利成长性是指企业盈利的持续增幅,反映盈利能力的成长空间。

表4 两家企业盈利成长性指标对比

图5 净利润增长率折线图

图6 市盈率折线图

由表4和图5、6可以看出,华能国际从08年到11年净利润增长率为负值,08年净利润为负值,09年到11年的净利润虽然表现为正值,但是逐年下降,到了12年净利润大幅度提高,盈利能力回升。长江电力的净利润增长率虽在08年,11年表现为负值,但那两年仍高于华能国际,只是12年的增幅不及华能国际。从整体上看,长江电力的盈利趋势更强更稳定。

市盈率越大,表明股票市场预期该公司由良好的发展前景,将来的盈利水平有所提高。但企业的市盈率若过高,说明该股票价格有泡沫,价值被高估。市盈率越小,由于购买成本低,进行投资时所面临的风险就会越少,这种股票更适合投资。华能国际08年和11年的每股收益分别为-0.31和0.09,所以在市盈率上分别表现为负值和一个较高的比率。长江电力的市盈率一直保持在一个较低的水平,且逐年下降,反映出长江电力更适合投资,有较好的成长性。

(四)小结

综上所述,长江电力运用总资产获取收益、主营业务获利能力较强,但是盈利获现性不及华能国际,净收益质量较差,存在较大数量的挂账。总体上,相对于华能国际盈利趋势更强更稳定,盈利成长性更好。

五、结论

根据以上分析,结合行业现状及特点,提高盈利能力可从以下两个方面着手。首先企业应加强资产运营管理能力,深掘企业资产利用的潜力,以尽可能少的资产占用,尽可能短的时间周转,创造出尽可能多的纯收入。其次由于电力行业的电价受到政府的管制,而且还受“市场煤,计划电”的两头挤压,这就决定了企业创新盈利模式的必要性和迫切性。企业应积极改变当前产品单一,不具备自主定价权的不利局面,做各面的努力以提升盈利能力。

本文还存在一些不足。例如,在构建盈利能力评价指标体系时具体只选取了6个指标,只分析了近5年财务数据,在最终评价企业盈利能力时有一定的局限性与片面性。对于实证分析所选取的企业在数量方面存在不足,而且仅选取了电力行业中大规模的上市公司,缺少对中小型上市公司分析。此外,本文未分析国家宏观环境、会计政策的选择等非财务因素对电力行业盈利能力的影响,还尚有需要改进的地方。

[1]周硕.企业盈利能力分析研究[J].商业经济,2013(4):25-27.

[2]李蕾.企业营运能力和盈利能力分析[J].会计之友,2013(5):99-102.

[3]杨丽.上市公司盈利能力分析[J].时代金融,2011(5):149-150.