金融股指期货反洗钱风险管理研究

2013-11-10吴正德

吴正德

(中国人民银行南京分行反洗钱处,江苏 南京 210004)

2010年4月16日,沪深300股指期货合约在中国上海金融期货交易所正式上市,标志着中国资本市场全面进入做空时代。股指期货既为市场投资者提供了股票市场价格发现的功能,也为投资者提供了在期货市场以及股票市场之间的跨市场套利机会,规避股票市场单边下跌或上涨所造成的损失。遗憾的是,作为一种金融创新工具,在推出之初并没有看到与之相关的洗钱风险评估机制,以及反洗钱风险控制措施。本文试图通过对股指期货运行机理进行全面分析,揭示其中可能隐含的洗钱风险,提出反洗钱风险控制措施与监管建议。

一、金融股指期货主要特点和交易情况

(一)股指期货交易的基本流程与特点

目前沪深300股指期货是指以沪深300种股票价格指数作为标的物的标准化期货合约,以300种股票价格指数作为标的进行买卖,实行T+0交易。股指期货交易与普通商品期货交易具有基本相同的特征和流程,一般包含开户、下单、成交、结算和交割五个流程。股指期货同时具有与普通商品期货相同的功能,包括价格发现、套期保值和投机功能,具有合约标准化、交易集中化和对冲机制、每日无负债结算制度和杠杆效应等共同特征。

与普通商品期货相比较,金融股指期货具有其自身的特征:

1.股指期货的标的物为特定的股票指数,报价单位以指数点计,合约价值以一定的货币乘数与股票指数报价的乘积来表示。目前沪深300指数期货合约以沪深300指数作为报价点位,合约乘数为300元/点。沪深300指数期货合约保证金比例为8%,沪深300指数期货的最小变动单位为0.2点。

2.股指期货的交割采用现金交割,不通过交割股票而是通过结算差价用现金来结清头寸。

3.合约到期日的标准化程度不同。股指期货合约到期日都是标准化的,一般到期日在3月、6月、9月、12月等几种。而普通商品期货合约到期日则主要是根据商品特性的不同而有所不同。

4.股指期货的持有成本主要是融资成本,不存在实物贮存费用。而商品期货的持有成本包括贮存成本、运输成本、融资成本。股指期货的持有成本低于商品期货。

5.股指期货对外部因素的反应比商品期货更敏感,价格的波动更为频繁和剧烈,因而股指期货比商品期货具有更强的投机性。

(二)沪深300股指期货合约基本交易情况

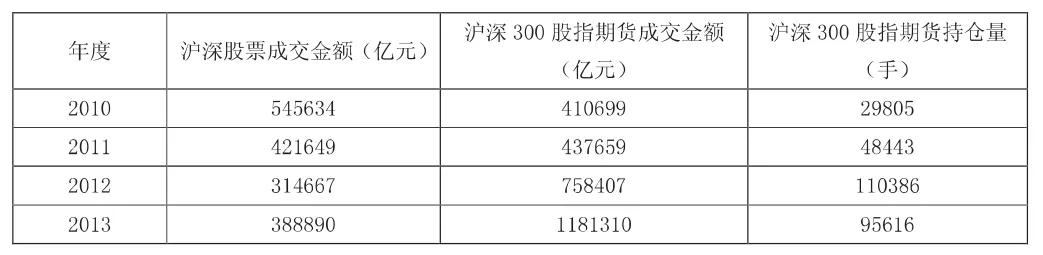

2010年4月16日,沪深300股指期货合约在中国上海金融期货交易所正式上市以来,每年的成交金额以及持仓量均呈现大幅上升趋势,复合增长率年均达135%。截止2013年10月30日,2013年沪深300股指期货合约成交金额达1181310亿元,持仓量达95616手。日均成交达5400亿元,同期沪深股市的股票成交额仅为1780亿元。沪深300股指期货的成交金额已经远远超过股票成交金额,市场成交异常活跃。

表1 沪深股票与股指期货成交统计表(2013年数据截止于10月1日)

二、股指期货容易成为洗钱工具的主要原因

第一,股指期货交易的便利性容易为洗钱犯罪所利用。股指期货以标准化期货合约为标的在金融期货交易所交易,所有交易完全是以电子化、无纸化的形式完成,交易的便利性为洗钱打开了方便之门。

第二,期货交易实行保证金制度,存在杠杆效应,盈利或亏损往往是保证金的数倍甚至是数十倍。期货的涨跌和波动易受各种因素的影响,市场行情变化频繁,容易产生较多的一夜暴富的神话。

第三,股指期货的本质特性中流动性强为洗钱创造了机会。由于期货交易一般是连续竞价方式,并且实行T+0交易模式,每一个交易日可以在一个交易品种上进行多次买卖,一般情况下均无特定交易对象,交易完成之后往往不易留下痕迹。

第四,股指期货交易与证券市场股票交易的关联性极强,往往涉及两个市场之间的跨市场套利交易或对冲交易,因此判断进出股指期货市场资金来源和性质是否涉嫌洗钱的难度非常大。

第五,制度缺陷造成市场监管真空。目前我国证券和期货市场在制度设计时,基本上没有考虑洗钱风险评估以及反洗钱相关要求。股票交易和股指期货交易分别在证券交易所和期货交易所两个市场进行交易,客观上存在跨市场监管的分离,监管制度给洗钱犯罪留下了的真空边缘地带。

第六,期货经营机构行为目标与政府反洗钱目标存在冲突。反洗钱监管过程中,政府、期货经营机构和洗钱者之间是多重博弈关系。对期货经营机构而言,反洗钱只是其合规性目标之一,往往需要现实的成本支出而无直接的经济利益流入,出于经济利益考虑,期货公司往往更多地倾向于维护客户利益,其行为目标与反洗钱监管目标并不完全一致,有时甚至发生冲突。

三、利用金融股指期货洗钱的主要手法

利用股指期货洗钱一般会经历放置、离析和融合三个主要阶段。非法资金利用股指期货进行洗钱,往往不以盈利为目的,通常情况下企图通过股指期货交易,使得法资金合法化,从而达到洗钱目的。而证券市场指数和股指期货行情的起落变化,有可能使非法收益扩大化,进一步模糊非法资金的来源和性质。利用金融股指期货洗钱的主要手法如下。

(一)利用股指期货市场交易活跃的特点

资金进入期货市场以后,直接通过某一个交易账户大量频繁交易,先开仓然后再反向对冲平仓,模糊和改变资金原始形态和性质进行洗钱。此种交易模式基本上不会考虑手续费和资金利息成本,其损失的手续费和资金利息与涉嫌洗钱资金相比较而言,成本十分低廉。由于此种方式下交易频率与正常交易相比较而言会显得较为异常,通过观察其一段时间交易记录,往往容易被发现,因此单纯利用此种模式洗钱可能并不多见,往往还要通过期货公司与银行之间进行保证金转账,进入银行体系以后进一步转移或清洗。

(二)利用虚假或匿名账户与实名账户转移资金

洗钱者利用假名或匿名账户存入非法资金,同时开设一个实名账户,先用实名账户在某一交割期限股指期货开仓,然后通过假名或匿名账户在相同交割期限股指期货反向开仓,让后通过连续对冲交易实现在假名账户和实名账户之间的资金转移。

(三)资金在保证金账户和不同银行账户回转洗钱

一般情况下,每家期货公司有一个基本开户银行,并且和几家银行同时开通资金转账关系。洗钱者先在相关银行同时开开立账户,将非法资金从各家银行转账至期货保证金账户,然后再分批分次从一家银行账户转出或取现,实现资金的逐步清洗。这当中可能也会有多次的股指期货交易行为,不过持有期货合约时间不会太长,往往会充分利用期货交易T+0交易规则,快速完成交易和转账。

(四)通过控制多个期货交易账户对冲交易,规避持仓限额制度和大户报告制度,从而达到洗钱目的

根据《期货交易关联条例》规定:投资者持仓量达到交易所规定的持仓报告标准,投资者应通过受托会员向交易所报告。投资者在不同会员有持仓,且合计达到报告标准,应向交易所报告。因此洗钱犯罪分子往往开立和控制若干个账户,在同一交割期限的股指期货上同时开仓,然后利用所控制账户进行“对敲”等形式反复对冲交易,通过在不同交易账户之间的盈亏实现资金在不同交易账户之间的转移。最终通过期货保证金账户转移资金。更为复杂的则是通过在不同交割期限的股指期货合约通过移仓形式完成,交易时间越长,原始资金的形态和性质越难于辨认。

(五)利用股指期货市场和证券现货市场进行跨市场洗钱

首先在证券市场上买入对股票指数影响较大的权重股,通过权重股的交易影响股票价格指数的走势,进而传导至股指期货市场。如果证券市场趋势下跌,则在期货市场上卖空;如果证券市场趋势上涨,则在期货市场上做多。尽管在证券现货市场是亏损,但是在期货市场上由于期货交易的杠杆效应,足以弥补在现货市场上的亏损,完成跨市场洗钱。不过此种方式如果想要得逞的话,往往需要的资金量比较庞大。

(六)利用不同的期货交易账户和不同的保证金账户直接进行资金转移

不过由于期货保证金一般是不允许在不同交易账户之间结转,资金从那个账户来,还得从原先账户回。因此,通过此种方式洗钱一定会有期货经营机构的配合才能实现。

随着对期货市场反洗钱监管力度的加大,利用期货市场洗钱的手法会不断翻新,难于全部一一罗列。在上述各种洗钱手法和方式中,期货经营机构和办理资金转账的相关银行扮演关键角色,其中银行开立结算账户是资金最重要的入口,期货经营机构是重要的中间分离和聚合场所,股指期货则是洗钱转移资金的工具。

四、监管建议

(一)做好股指期货等创新业务监管的顶层制度设计,实现证券期货业监管与反洗钱监管的相互配合

证券监管部门在制定股指期货交易的基本制度时应充分考虑反洗钱监管要求,将反洗钱要求融入金融股指期货交易的基本监管法规内容之中,充分发挥反洗钱监管部门与证券监管部门在金融股指期货基本监管政策制定与监管协调等顶层制度设计中的协同效应。同时充分发挥金融期货交易所、期货保证金监控中心以及沪深证券交易所的一线市场监管职能,将反洗钱要求纳入金融股指期货合约设计的基本框架之内,作为重要的考察因素。并充分发挥金融期货交易所、期货保证金监控中心、沪深证券交易所以及中国反洗钱监测分析中心在异常交易与资金监测方面的各自优势,相互配合,实现对金融股指期货的跨市场监管。

(二)充分利用现代化信息技术,建立反洗钱信息多边交换与共享机制

反洗钱信息交换包括监管部门之间、监管部门与交易所、监管部门与金融机构以及交易所与金融机构之间的多边信息交换。通过上述多边监管信息交换机制的建立,实现异常交易信息在不同部门之间的共享,进而提高不同信息在反洗钱监管领域中的使用价值,提高对异常交易的监测与分析效率。

(三)建立与反洗钱监管相适应的激励与约束机制,使金融机构的目标与监管者的目标趋于一致,逐渐形成合作博弈均衡

金融机构合作与否,以及在何种程度上合作,受到多种激发与抑制因素的影响,因此监管实践中应深入研究反洗钱激励与约束机制,并不断加以完善。

(四)对证券期货业金融机构开展金融股指期货等创新金融业务进行有针对性的培训

增强金融机构以及相关从业人员反洗钱意识,提高从业人员的职业判断水平和业务能力,并加强反洗钱宣传,营造良好的反洗钱氛围,实现洗钱风险控制关口的前移。