基于TBCI模型的老年银行信用卡可行性分析

2013-11-10王旭光刁元达

王旭光 刁元达

(1.山东大学经济学院,山东 济南 250199;2.武汉大学经济管理学院,湖北 武汉 430072)

一、产品设计背景及需求分析

老年银行卡在我国起步较晚,2011年中信银行曾推出“七彩华龄”老年卡。并在同年十月推出了升级版的专属老年卡“信福年华”。然而两者性质均为借记卡,在为老年人服务、防备不时之需方面还存在欠缺。在此背景下,我们构想出以“方便、丰富老年人生活”为主旨的信用卡创新产品。

随着我国人均寿命的提高,计划生育政策的实施,我国面临着一些不可忽视的问题。第一,人均寿命的提高及计划生育造成了一定程度的人口老龄化,《中国老龄事业发展报告 (2013)》指出,2012年我国老年人口数量已达到1.94亿,老龄化水平达到14.3%,并预计2013年老年人口数量突破2亿大关,达到2.02亿,老龄化水平达到14.8%。未来,我国老龄化程度还将有所上升(详见下图)。

为了用数据定量说明“龟鹤遐龄”老年卡存在的必要性,及保证调查的客观性,我们还查阅了相关文献,以浙江省为例,我们得到如下数据:

2006年浙江省城镇老年人消费情况统计表

可以看出,老年人消费已经成为了不可忽视的力量,为此有必要进行一次银行产品创新,设计一款专为老年人准备的银行卡。

为使产品功能设计更符合需求,我们还查阅了老年人消费支出具体数据:

2006年浙江省老年人消费支出与医疗支出调查表

通过上表我们可以更清晰地看出老年人消费的主要项目,主要集中在食品、居住、人际交往等方面。这就便于我们就这些常见的支出项目设计相应功能,打造一款适合老年人使用的银行产品。

二、产品功能设计

(一)基础功能

“龟鹤遐龄”卡的定位是信用卡,享有银行信用卡的基本功能及优点,具体如下:

1.支付信贷功能。

2.电子货币功能。

3.购物保障功能。

4.转账汇款功能。

5.存取现金功能。

(二)主题功能

1.优惠措施:(1)副卡不收取年费;(2)主卡免除首年年费,当副卡年消费金额达到一定数额或刷卡次数达到一定数目时,可免除次年年费。

2.为便于子女了解老人的消费情况,并防止老人上当受骗,向该卡的主、副卡持卡人提供手机短信服务,服务内容包括:(1)实时交易通知;(2)自动还款结果提示;(3)还款温馨提示,防止个人信用记录下降。

3.为方便老人的生活与消费,在其他老年人所需的服务部分提供帮助,如订阅老年刊物、自动为手机充值、自助缴纳水电费等服务。

医疗通道服务:每月只需支付一定的服务费用,老年人就可以享受到便捷、快速的医疗服务。

三、基于TBCI分析法的产品品牌分析

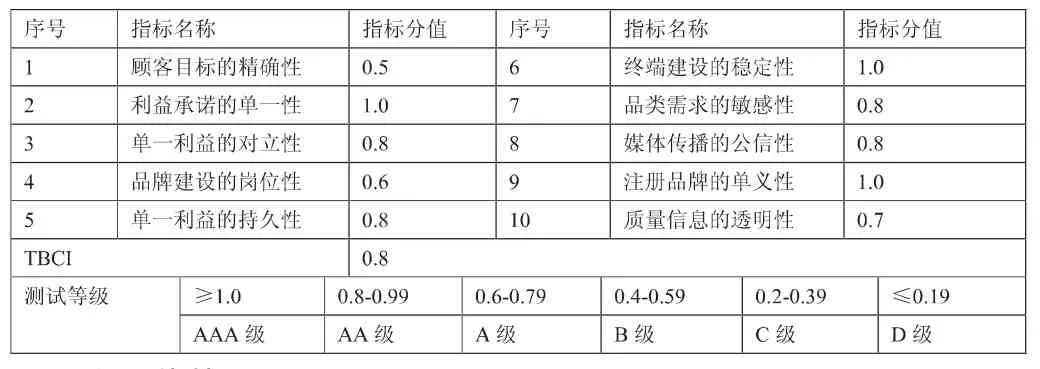

TBCI分析法是由孙曰瑶教授(2009)提出的对品牌竞争力进行评估的科学的评价体系,TBCI模型主要考察顾客目标、利益承诺、品牌建设、质量信息等指标,通过对其赋分,并最终计算总分的方式来衡量一个品牌是否有存在的必要和盈利的可能。

综合上述指标我们得到下表,最终TBCI数值由这十项加权求和获得,结果如下:

?

产品优势:

(一)利益承诺的单一性

利益点混乱是造成银行产品失败的原因之一,“一锅烩”的银行产品功能不能很好地吸引消费者。相比之下,“龟鹤遐龄”老年卡则具有较为单一的利益承诺,即“方便、丰富老年人的生活”。故该项目指标得分为1.0分。

(二)单一利益的持久性

《BCSOK:品牌建设体系》中品类终极度原理,是确保品牌持续度的基石。品牌持续度与品类终极度之间存在同方向的变动关系,若某个品牌的品类终极度越高,该品牌代言或象征的品类越接近顾客的终极利益形态,则该品牌的持续性就越强,其品牌持续度就高;反之越低。据顾客的利益衍生链可以计算出“龟鹤遐龄”老年卡的品类终极度和品牌持续度。

“龟鹤遐龄”老年卡的顾客的利益衍生链为:“龟鹤遐龄”老年卡→为老年人设计专门的功能→方便老年人生活→使其安度晚年。

“龟鹤遐龄”老年卡承诺的单一利益是“方便老年人生活”,这一项位于顾客利益衍生链上的第三个环节。

代入数值,得品类中极度为0.8。

(三)注册品牌单义性

品牌经济学中的品牌的单义性是指作为一个排他性的法律符号,消费者对品牌所代表意义理解的歧义性。品牌的歧义性越高,选择成本越高。

“龟鹤遐龄”这一品牌就具有较强的单义性,在成语字典中被解释为“比喻长寿”。龟、鹤在我国文化中都是长寿、吉祥的象征,基本没有歧义,便于消费者更好地理解产品的初衷。故此项目赋1.0分。

四、市场效益分析

市场分析:

(一)客户市场分析

1.信用卡持卡比例增加,刷卡消费额持续增加。自1985年中国银行发行了我国第一张信用卡“中银卡”,迈出了我国信用卡业务发展的第一步。经过20多年的发展,我国信用卡产业已经达到了相当巨大的规模,特别是2002年以来,我国信用卡产业进入了高速发展的阶段。

2.产品目标客户群明确,潜在客户市场巨大。现在的老年人思想观念更为开放,大多愿意尝试新颖的产品,老年银行卡存在着巨大的发展空间。

这款银行产品功能涵盖了老年人生活的方方面面,最大限度上满足了老年人的物质、文化需求。我们相信这款精心设计的银行产品有能力吸引老年人的目光,获得其青睐。

(二)银行市场分析

据中国银联数据统计,截至2008年底,我国信用卡累计发卡量为1.42亿张,较2007年增长57.7%,较2002年增长517%,增长势头迅猛,我国目前已经步入信用卡发展的高速阶段。然而,我国目前的信用卡持卡人数与发达国家相比差距较大,信用卡市场还存在着很大的发展空间。推出合理的银行产品,能够改善银行盈利状况,促进行业的健康发展。

(三)效益分析

1.利息收入。利息收入是信用卡收入的来源之一。我国的老年居民更加习惯量入为出的消费观念,造成利息透支的可能性较小。而对于老人的子女(主卡持卡人),通过积分活动、奖励活动等激励他们使用该银行产品进行消费,可以增加一定的利息收入进行弥补。

2.商户手续费收入。商户手续费是信用卡收入的重要组成部分,在我国,目前商户手续费收入是信用卡收入的主要来源之一,而信用卡商户手续费收入的多少取决于卡均消费交易量和商户手续费费率。

我国信用卡发卡量、信用卡交易金额及交易次数逐年攀升,银行通过方便的主题功能、增值功能及奖励、激励措施,可以促进相应客户群体进行消费,从而获得可观的商户手续费收入。

3.年费收入。针对老年人的消费心理,我们认为该银行产品的年费定价不宜过高,应该符合老年人消费的心理承受能力。并且,为了鼓励老年人及其子女消费,每年的交易金额或交易次数达到一定数量时,可以免除信用卡的次年年费。这样做虽然在一定程度上会减少银行的年费收入,但是对于吸收、扩大客户群体,激励老年人消费都有积极作用。

[1]浙江省城乡老年人口状况调查数据集[D].浙江:浙江省老龄科学研究中心,2007:42-44.

[2]孙曰瑶,刘华军.品牌经济学原理[M].济南:经济科学出版社,2007,(06).

[3]中国银行业协会银行卡专业委员会.中国信用卡产业发展蓝皮书(2012)[R]北京:中国金融出版社,2013.

[4]中国老龄科学研究中心.中国老龄事业发展报告(2013)[R]北京:2013.

[5]赵慧玲.信用卡年费定价模型研究[D].上海:复旦大学经济学院,2010:1-3.