产业资本增减持与A股走势分析

2013-11-10蓝明

蓝 明

(广西师范大学,广西 桂林 541004)

一、问题的提出

产业资本是指投在物质生产部门(如工业、农业、运输业、建筑业等)的资本。在资本的循环运动中,依次采取货币资本、生产资本和商品资本的形式,在购买阶段表现为货币资本;在生产阶段表现为生产资本;在销售阶段表现为商品资本,接着又放弃这些形式,并在每一种形式中完成着相应职能的资本。与商业资本、借贷资本不同,其特征是直接生产剩余价值。所以,相对于别的形式的资本,产业资本处于企业经营第一线,最先感知经济、行业、企业运行状况,因此对股价的判断力可能高于市场平均水平。我国自2005年启动股权分置改革之后,占总市值约百分之六十的产业资本持有的非流通股股东逐步进入二级市场流通,成为主要的市场参与主体。产业资本的进入将彻底改变市场的运行格局,产业资本对市场的影响将超过几年前管理层大力发展的基金和保险为主体的机构投资者对市场的影响。所以,分析产业资本的增持和减持行为,对分析A股市场走势意义重大。

二、产业资本增减持与A股走势

为了研究产业资本的增减持行为,我们以净减持金额指标作为分析工具:

净减持金额:当月净减持金额=当月股东减持金额-当月股东增持金额

其中,假设股东减持/增持在公告的交易区间平均分布,计算每一股票在各月份减持/增持量,以当月该股票总成交金额/总成交量作为减持/增持价格,据此计算减持/增持金额。产业资本增持股票的选取方法是在全部增持公告中剔除金融类投资机构对公司的增持、股东间股票的交换、公司股东的误操作和短线交易。

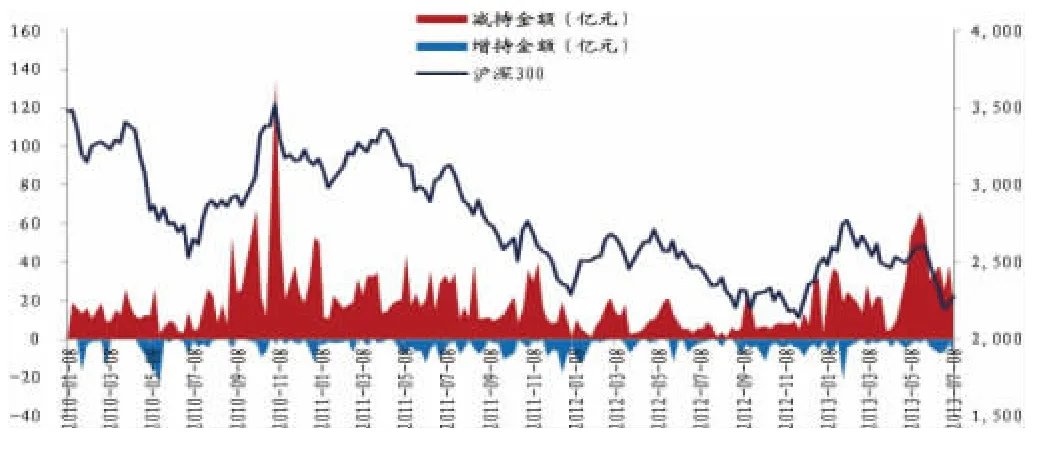

通过提取2010年1月至2013年7月的数据分析和处理之后,①以沪深300指数为参照对象得到的结果如下图:

产业资本增减持力度和沪深300指数走势

实证分析的结果发现:最近两年来,产业资本绝大多数时候是净减持的,只是力度大小不同,很少时候出现净增持,从这里也可以解释了我国A股市场这几年为什么持续低迷。观察上图,可以发现净减持高峰往往意味着大盘将出现阶段性高点,比如2010年11月份和2011年11月份;而净减持低谷往往意味着大盘将出现重要底部,比如2010年5、6月份和2011年12月份,从最近一次来说,2013年5月份产业资本处在一个抛售高峰期,六月份行情就出现了非常大的跌幅,再一次验证了所建立指标的准确性。

目前A股市场,产业资本占流通市值比例达到60%,扮演着寡头的角色,而且这个寡头是习惯性抛售的,可以说是市场最大的抛售方。如果产业资本抛售踊跃,那么大盘下行的风险将非常大;反之产业资本停止抛售,甚至开始增持,则对于市场信心修复,市场止跌回升的意义重大。所以,我们上面建立的净减持金额指标见顶与见底,往往都要稍早于沪深300指数,因此对行情转折的预判具有重要参考意义。

三、给投资者的启示

证券市场的涨跌由资金推动,那么,目前最大的主力资金就是产业资本,因为产业资本与经济基本面的结合最为紧密,产业资本的动作应该成为A股中长期市场趋势的风向标,我们的实证研究也证明了这一点,所以,学会关注产业资本的增减持行为应该成为投资者的必修课。我们注意到进入2013年10月份之后,产业资本的减持规模下降,而且主板再现净增持、非主板减持规模同样下降明显。根据银河证券的研究,10月产业资本减持规模下降明显,增持规模也有所下降,其中增持140次、减持229次,增持36亿元,较上月下降10.44亿元;减持60.71亿元,较上月下降109.21亿元;全市场净减持24.7亿元,比9月下降98.77亿元②。

目前,恰逢改革时点,十八届三中全会表明了政府改革的决心,将会进一步释放改革红利,对A股市场是一个比较大的利好消息,有望成为A股中长期市场走牛的基础,产业资本的增持行为也说明了这一点,所以,我们认为目前的A股市场或将成为新一轮上涨的起点,建议投资者积极参与。

注释

①因版面有限,需相关数据可联系作者。

②孙建波.银河证券策略研究报告.《产业资本观察月报》,2013年11月。

[1]孙建波.银河证券策略研究报告.《产业资本观察月报》,2013年11月.

[2]兴业证券策略部产业资本观察报告2010年1月至2013年7月.