中国商业银行竞争力的纵向动态分析

2013-11-10宋翠玲徐常娟

宋翠玲 徐常娟

(苏州工业园区服务外包职业学院,江苏 苏州 215123)

目前中国银行业改革开放的步伐日益加快,面临的经济金融形势日益复杂,面对的国际竞争压力日益增强,迫切需要提高竞争实力。研究中国商业银行竞争力评价指标体系,分析中国商业银行的竞争力变化状况,将评价结果作为商业银行改革发展的参考,供各银行查漏补缺,供监管机构对银行评价,均具有重要意义。然而,如何测度商业银行竞争力和竞争力变化?本文试图作一尝试,对商业银行竞争力及其评价作进一步研究,构建了一个逻辑一致的银行竞争力评价新体系。

一、商业银行竞争力评价指标体系的构建

银行的本质首先是企业,银行要通过改善经营管理、强化金融服务,创新金融产品和优化金融服务等措施,赢得市场,留住客户,以获取最大利润,提高和保持竞争力。而银行作为经营货币和风险的特殊企业,银行要求必须保持一定规模,并以“盈利性、安全性、流动性”为经营原则,通过更有效的全面风险管理和全面市场服务持续地比竞争对手创造更多财富。[1]结合银行作为企业的本质和作为特殊企业的特征,我们试图构建以下指标体系来探讨银行竞争力(见表1):

表1 商业银行竞争力评价指标体系

商业银行盈利能力的高低不仅意味着是否能够给投资者满意的回报,还关系到商业银行是否通过盈利来增加自有资本从而增强银行的抗风险能力,是竞争力评价的首要内容。如果银行在经营过程中过分注重短期赢利而忽视资产安全,会影响其持续盈利能力,严重时甚至危及其生存。目前,贷款仍然是国内商业银行的主要赢利资产,因此,对资产安全考察主要是指对贷款质量的分析,我们选择不良贷款率、拨备覆盖率来反映中国商业银行的贷款安全性状况。掌握适度的流动性是银行经营的关键环节,过高的流动性会使银行丧失盈利机会甚至亏损,过低的流动性则会使银行面临信用危机甚至倒闭。我们选择流动性比率、存贷比来反映上市银行的流动性。[2]充足的资本是商业银行进行正常经营活动的根本保证,是商业银行防范和抵御风险的最后屏障。我们选择资本充足率、核心资本充足率来衡量商业银行抵补风险损失的能力。20世纪80年代以来,银行业进入到以金融产品创新为核心的新竞争阶段。因此在银行竞争力的衡量上,我们加入了创新能力指标。[3]经营效率反映了银行对经营目标实现程度的能力。我们选择成本收入比来衡量银行的经营效率。银行实力与银行竞争力密切相关,选择存贷款规模来衡量银行的市场实力指标,用存款总额加贷款总额来表示。

二、中国商业银行竞争力评价的评价方法选择

在衡量各银行历年的竞争力时拟采用多个财务指标,对多变量的平面数据进行最佳综合和简化,在保证数据信息丢失最少的原则下,对高维变量空间进行降维处理,这就需要用到因子分析。

本文采取因子分析的主成分分析方法提取主成分即公因子,该方法可以把原来多个指标减少到一个或几个综合指标,这些少量的综合指标能够反映原来多个指标所反映的绝大部分信息,并且互不相关,可以避免原始指标的重复信息。同时,指标的减少便于进一步的计算、分析和评价。

提取主成分因子的模型为

(1)式中,xj为第j个指标,k为指标的个数(本文中k为12);yi为第i个主成分因子,P为提取主成分因子的个数;uij为第i个主成分因子在第j个指标上的负载。

(2)式中,y为主成分因子的综合得分,yi为第i个主成分因子,P为提取主成分因子的个数,αi为第i个主成分因子方差的贡献率。

本文拟采用的指标体系中,大部分为正向指标,即其值越大,所表示的银行竞争力越大,存在三个逆向指标为成本收入比、不良贷款率和存贷比,即其值越大,所表示的银行竞争力越小。在指标体系中既有比值形式,也有绝对值形式(市场实力指标),由于各指标的区间取值不同,各指标的量纲不是统一的。为了这些数据能够在同一表达方式下进行比较,并消除量纲带来的不利影响,本文首先对数据进行标准化(Z化处理)处理,得到标准化处理后,采用SPSS21软件的因子分析功能进行分析。对各年度的因子分析,均采取以下步骤和方法:进行标准化处理,采用主成分分析方法,根据特征值的大于1、累计方差贡献率大于85%来提取主成分因子,根据方差贡献率计算商业银行的综合竞争力。[4]

三、研究对象的选择、数据的搜集和研究角度的界定

根据传统的分类方法,中国的全国性商业银行可分为两类。一类是在境内外均设有分支机构的大型国有商业银行,包括中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行五家银行组成的大型国有商业银行(以下简称工行、农行、中行、建行、交行)。二类是在全国范围内经营业务的股份制商业银行,主要有招商银行、中信银行、上海浦东发展银行、中国民生银行、中国光大银行、兴业银行、华夏银行、广东发展银行、深圳发展银行、恒丰银行、浙商银行、渤海银行12家银行组成的其他全国性银行(以下分别简称招行、中信、浦发、民生、光大、兴业、华夏、广发、深发展、恒丰、浙商、渤海,统称为中小银行)。

商业银行的信息不透明和由此引致的相关研究数据的难以获得是开展国内商业银行实证研究的主要障碍。但是近年来各大商业银行陆续公布的年报使得商业银行信息披露现状有了很大改观并为相关研究提供了可能。为了分析各银行竞争力的进步度,各银行相关财务指标的时间序列选自从2002年至2012年。恒丰、浙商和渤海三家银行由于成立的时间比较短,暂不将其纳入分析对象。广发2005年之前的年报难以获得,光大银行2004年的年报数据搜集困难,2002年和2003年的数据搜集不全,也将其不纳入分析对象。尽管如此,仍有些数据缺失,用插值法计算后进行数据替代。数据主要来源于国内各商业银行的各年度年报和2002~2012年各年度中国金融年鉴以及bankscope。基于此,以工行、农行、中行、建行、交行、民生、招行、中信、浦发、华夏、深发展、兴业这12家全国性商业银行为分析基础。

四、中国商业银行竞争力的纵向动态变化

从目前研究来看,对中国全国性商业银行的竞争力分析或侧重于财务指标的比较,或侧重于对某一年度的各银行竞争力比较。本文从横截面来研究各银行竞争力排名的纵向变动,以探讨中国商业银行竞争力评价的纵向动态变化。

表2 中国2002~2012年各年度商业银行综合竞争力得分

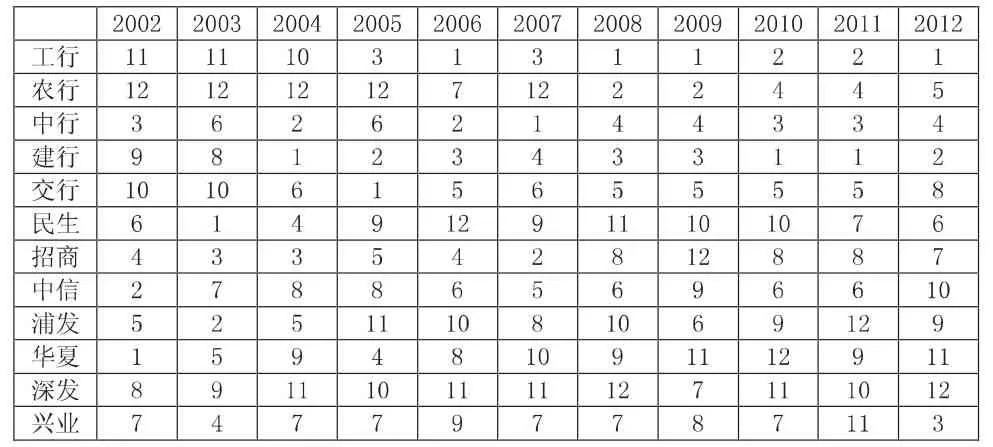

表3 中国2002~2012年各年度商业银行综合竞争力排名

总体来看,自2002年近10年间中国各商业银行的竞争力波动均较大,五家大型国有商业银行大多经历了相对较弱到相对较强的过程,而股份制商业银行则大多呈现从相对较强到相对较弱的变动趋势。

一是由表2和表3可知,总体看来,五家大型国有商业银行的综合竞争力排名呈现大致上升的趋势,工商银行、农业银行、建设银行和交通银行竞争力排名上升非常明显,工行从2002年的排名11到2012年排名第1,农行从2002年排名第12到2009年排名第2,建行从2002年第9名上升到2011年的第1名,交行从2002年的第10名上升到2011年的第5名,相对来讲中行比较稳定,在考察期间均在前6名。原因可能是:在2002年至2004年间,工行、农行、建行和交行由于自有资本不足、不良贷款居高、金融创新不够等问题逐渐浮出水面,导致其综合竞争力下降,在经历了资本金充实、不良资产剥离、股份制改革与公司结构重组后资产安全性改善、盈利能力提高、金融创新能力上升,大多在2006年前后实现上市,从而使其竞争力逐步增强。

二是大多数股份制中小商业银行在近10年间的综合竞争力整体呈现由相对较强到相对较弱的趋势。深发展银行也相对比较稳定,基本都排在后5名。中信、华夏、浦发的竞争力排名呈现下降的趋势,中信银行从2002年的第2名下降到2012年的第10名,华夏银行从2002年的第1名下降到2012年第11名,浦发从2002年第5名下降到2011年的第12名。民生和招商银行综合竞争力排名波动较大,表现为先下降后上升的趋势,民生银行2003年第1名下降为2006年的12名又上升为2012年第6名,招商银行2007年之前均排在前5名,之后受美国次贷危机影响下降至12名,2010年后综合竞争力回升至2012年排名在第7名。深发展银行和兴业银行变化不大,除了部分年份波动以外,深发展的排名大多稳定在第9名至第12名,兴业银行的排名大多稳定在第7名至第9名。由此可见,股份制商业银行竞争力排名变化比较大。总之,在2002至2005年股份制商业银行的竞争力相对较强,原因可能是由于其多元化的产权制度、良好的治理结构、历史包袱较强等有利因素,使其竞争优势显现,然而2005年之后,五家大型国有商业银行经历过国家注资、不良资产剥离、股份制改造等国家“父爱”后,资产质量得以改善,盈利能力上升,再加上其规模因素和覆盖广泛的网点等因素,无形中没有得到“父爱”的股份制商业银行的竞争优势不复存在,使其综合竞争力随时间而逐步下降。

五、结论

从中国各商业银行的纵向动态比较来看,各年度综合竞争力的排名波动比较大。五家大型国有商业银行大多经历了相对较弱到相对较强的过程,而股份制商业银行则大多呈现从相对较强到相对较弱的变动趋势。五家大型国有商业银行竞争力排名的上升与经历过国家注资、不良资产剥离、股份制改造等国家“父爱”相关。此消彼长之下,没有得到“父爱”的七家股份制商业银行的竞争优势不复存在。

[1]杨家才.商业银行竞争力及其评价研究[J].金融研究,2008(12).

[2]迟国泰,郑杏果,杨中原.基于主成分分析的国有商业银行竞争力评价研究[J].管理学报,2009(2).

[3]杨健.中国上市商业银行竞争力研究[D].山东大学硕士论文,2008年.

[4]余建英,何旭宏.数据统计分析与SPSS应用[M].人民邮电出版社,2006年.