种植业与养殖业上市公司盈利能力比较研究

——基于因子分析的视角

2013-11-03马比双李明翔湖北文理学院理工学院湖北襄阳441021

马比双,刘 铁,李明翔 (湖北文理学院理工学院,湖北 襄阳 441021)

种植业与养殖业上市公司盈利能力比较研究

——基于因子分析的视角

马比双,刘 铁,李明翔 (湖北文理学院理工学院,湖北 襄阳 441021)

采用因子分析方法,以沪深股市19家种植业上市公司和24家养殖业上市公司公开披露的2012年度财务年报为基础,对种植业和养殖业的盈利能力进行了实证分析,结果表明:养殖业上市公司在资本投资回报率和资本扩张能力方面要强于种植业上市公司而其短期资金变现能力却略弱于种植业上市公司。但从总体上看,养殖业上市公司的综合盈利能力水平要高于种植业上市公司。

盈利能力;上市公司;种植业;养殖业

种植业与养殖业上市公司作为我国农业上市公司体系的“顶梁柱”,为其他农业上市公司的发展提供了原材料和市场,同时在加快农业产业化的进程中起到了领头羊的作用。它们的盈利能力直接关系到其他农业上市公司的盈利能力。因此对它们盈利能力的研究日益成为学者们研究的热点。本研究以农业类上市公司2大板块——种植业与养殖业上市公司为研究对象,采用因子分析的方法,通过建立合理的指标体系,对它们之间的盈利能力进行深入细致的剖析,并作出相应的比较分析,希望对提高这2类上市公司整体的盈利能力具有一定的借鉴意义。

1 研究方法

1.1 样本选取与数据来源

本研究对种植业和养殖业上市公司的界定为: 种植业上市公司是以通过栽培农作物而取得植物性产品为主营业务,或以通过栽培农作物而取得植物性产品为载体,并与农业生产产业链紧密联系的、农工商综合经营、并在中国境内证券交易所挂牌交易的上市公司。养殖业上市公司是以利用畜禽等已经被人类驯化的动物或者野生动物的生理机能,通过人工饲养、繁殖而取得畜产品为主营业务,或以畜禽等已经被人类驯化的动物或者野生动物的生理机能,通过人工饲养、繁殖而取得畜产品为载体,并与农业生产产业链紧密联系的,农工商综合经营,并在中国境内证券交易所挂牌交易的上市公司。截止2012年12月31日,在我国A股上市且所属行业为种植业和养殖业的上市公司共有43家,其中种植业上市公司19家,养殖业上市公司24家。为了确保最终结果的客观性、完整性和可对比性,并考虑到分析过程的可操作性,本研究将这43家上市公司全部作为研究样本,以2012年度各家上市公司公开披露的财务年报作为基础进行计算。

1.2 指标选取

对种植业与养殖业上市公司的盈利能力进行综合评价,实际上就是对资产的投资回报率、资金流动性和资本扩张能力等有利于提高公司盈利能力的方面进行全面系统的分析。本研究在遵循客观性、真实性、全面性、可操作性的原则下,采用9个财务指标来构建衡量盈利能力的指标体系。所选的指标有:每股公积金(X1)、成本费用利润率(X2)、总资产净利润率(X3)、流动比率(X4)、销售净利润率(X5)、每股未分配利润(X6)、 速动比率(X7)、每股净资产(X8)、摊薄每股收益(X9)。

1.3 因子分析方法

因子分析方法主要用于研究变量之间相关矩阵的内部依赖关系,它将多个变量综合为少数几个“因子”,从而再现原始变量与“因子”之间的相关关系,以较少的几个因子去反映原始资料的大部分信息。通常,因子分析需要经过以下几个步骤:第一,对原始指标数据进行标准化处理,消除量纲、数量级之间的差异;第二,求解公共因子及因子载荷矩阵,并对公共因子进行命名;第三,计算各因子得分及综合得分,并进行相关分析。

2 实证分析

2.1 KMO和Bartlett球形检验

为了消除变量之间由于量纲、数量级的差异对评价结果可能造成的误差,也便于后续各公因子得分和综合得分的计算,在进行KMO和Bartlett球形检验之前,对原始指标数据进行标准化处理,本研究通过SPSS18.0软件完成。数据标准化处理之后,再对原始变量间的相关关系进行检验,这是进行因子分析的前提,通常会用到KMO球形检验和Bartlett检验。KMO的度量标准是:如果其值在0.5~1之间,则表示原有变量适合做因子分析;如果其值小于0.5,则表示原有变量不适合做因子分析。Bartlett球形检验是通过转换为χ2检验来完成对变量之间的独立性进行检验。如果Bartlett球形检验的检验统计量观测值比较大,且对应的概率小于给定的显著性水平,则原有变量适合作因子分析,反之则不适合。利用SPSS18.0软件对指标X1~X9标准化的数据进行计算,得到的结果为:KMO检验统计量的值为0.647,且Bartlett球形检验统计量的卡方值为525.235,其对应的P值为0,小于1%,2项指标均说明原有变量适合做因子分析。

2.2 总方差解释

若电涡流悬浮间隙传感器的输入输出特性用非线性函数y=f (δ)表示,其中:函数值 y 代表传感器原始特性输出值,函数f(*)代表传感器由输入到输出的非线性特性映射关系。传感器要实现对间隙值的检测,要求其输出y与δ之间的映射关系是单调的,则必然存在一个相应的反函数δ=f-1(y),反函数f-1即是悬浮间隙传感器原始特性的逆特性函数。因此,可以设计一个逆模型补偿器(见图3),将其引入到悬浮间隙传感器检测系统中即可实现悬浮间隙传感器的非线性校正功能[6]。将图3中补偿器的特性函数设为d=g(y)=f-1(y),显然d应等于δ,即通过逆模型补偿器实现了对传感器的非线性校正。

方差贡献率是衡量公因子重要性的指标,方差贡献率越大表明该公因子越重要。从表1中可以看出,3个公因子累计方差贡献率达到91.327%,表明3个公因子基本保持了原来9个指标的绝大部分信息。为了使公共因子的命名和对原始变量的解释变得更加容易,本研究采用最大方差正交旋转法对上述因子提取的结果进行进一步旋转。由表1可以得出,旋转后各因子的方差贡献率分别为45.749%、23.267%和22.311%。

表1 因子分析的总方差解释

注:提取方法为主成分分析方法。

表2 旋转后的因子载荷矩阵

2.3 公因子命名

表2为旋转后的因子载荷矩阵。从表2中可以看出,公因子1在指标X2、X3、X5、X9上的载荷值比较大。一般来讲,成本费用利润率、总资产净利润率、销售净利润率、上市公司摊薄每股收益的值越大,表明公司经营业绩越好,公司经营业绩越好则公司的盈利能力自然也就越强。因此,可以将公因子1定义为资本投资回报因子。同理,公因子2在指标X4和X7上的载荷值较大,由于2项指标均是反映公司偿还短期债务能力的,是对公司短期偿债能力的度量,因此可将其定义为短期资金变现因子。另外,公因子3在指标X1、X6、X8上的载荷值较大,由于它们主要是衡量公司经营扩张潜能的,而公司经营扩张潜能的大小直接关系到公司盈利能力的大小,因此可将公因子3定义为资本扩张因子。

2.4 各公因子得分与综合得分

各公因子得分的一般计算公式为:

综合得分的一般计算公式为:

式中,Kj为各公因子得分,它是反映第j个公共因子包含原始数据总信息量的一个比值,λi表示第i个因子所包含的原始数据总信息量,λj表示第j个因子所包含的原始数据总信息量[3]。F为综合得分,m为因子个数,vi为旋转后的方差贡献率,k为各因子累积方差贡献率之和。

根据以上方法及相关信息对所选取的种植业与养殖业上市公司进行综合评价,并按照得分值递减的顺序进行排列,结果如表3。

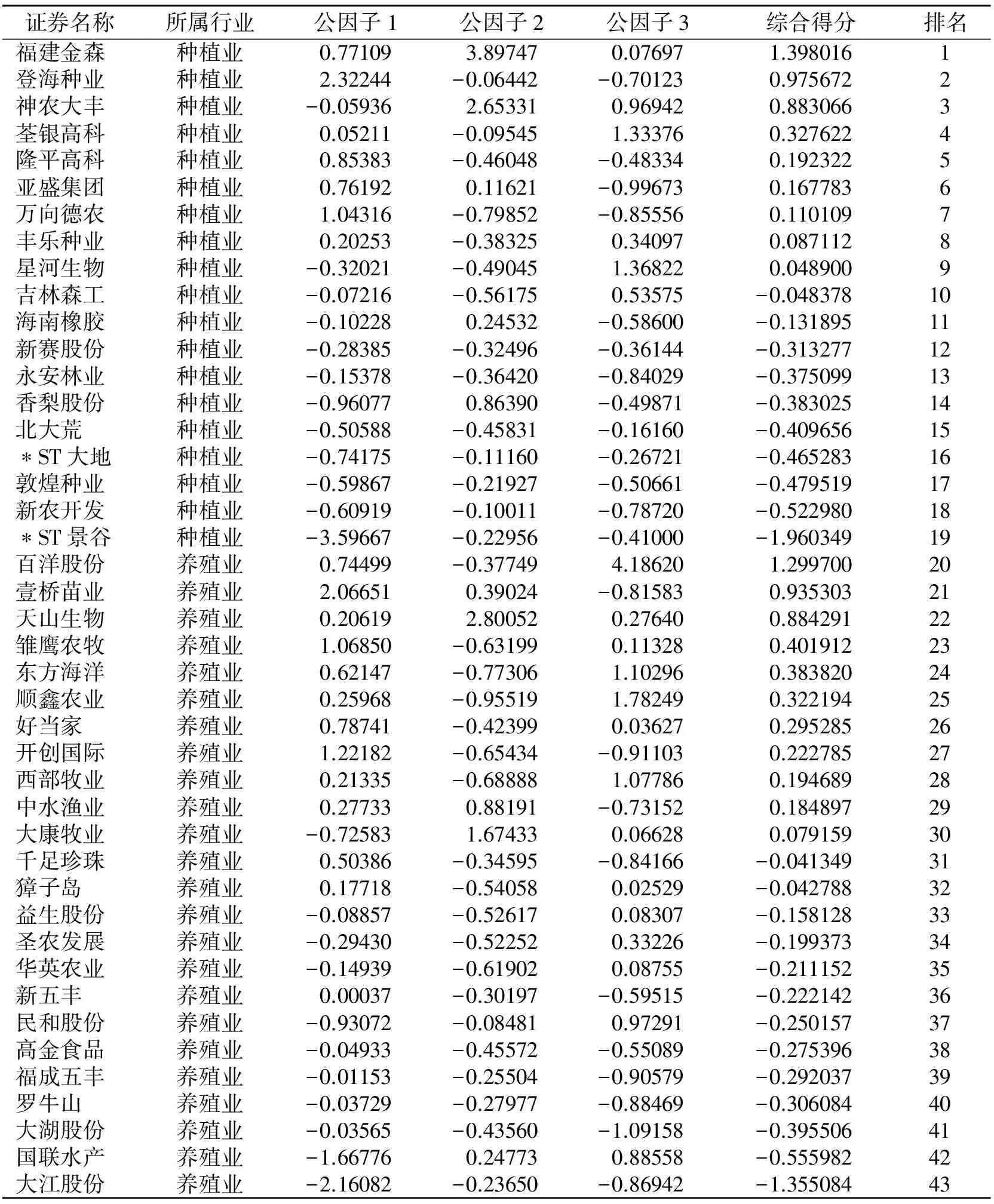

表3 2012年种植业上市公司与养殖业上市公司各项因子得分及综合得分

如果一项因子得分大于0,则表明企业在该项因子上的盈利能力超过样本平均水平,反之则低于样本平均水平;综合得分值越大,则表明公司的盈利能力越强。在表3中 ,前19名是2012年度种植业上市公司在各项因子上的得分及综合得分情况,后24名则是养殖业上市公司的。为了避免因得分值的细碎化而弱化2类上市公司之间盈利能力的可对比性,在借鉴相关专家研究成果的基础之上,设定了如下评价准则(表4),以强化对上述2大类农业上市公司盈利能力的比较分析。

表4 公因子得分和综合得分的评价标准

注:注:X为得分值。

2.5 相关分析

在前述种植业和养殖业上市公司的各公因子得分、综合得分以及得分评价标准的基础之上,从以下4个方面对它们之间的盈利能力进行对比分析。

表5 资本投资回报因子得分下种植业与养殖业上市公司在各评价标准上的数量分布

第一,从资本投资回报因子得分来看,19家种植业上市公司中有7家得分值为正,亦即仅有7家种植业上市公司在该项因子上的盈利能力超过样本平均水平,而有12家种植业上市公司在该项因子上的盈利能力小于样本平均水平。24家养殖业上市公司中有13家得分值为正,亦即仅有13家养殖业上市公司在该项因子上的盈利能力超过样本平均水平,而有11家养殖业上市公司在该项因子上的盈利能力低于样本平均水平。为了对这2个子行业作进一步分析,依据上述公因子得分的评价标准,可以得出在资本投资回报因子得分条件下种植业与养殖业上市公司在各评价标准上的数量分布(表5)。

依据研究样本可以计算出19家种植业上市公司和24家养殖业上市公司在资本投资回报因子上的平均得分为-0.11、0.08,由此可知,养殖业上市公司在资本投资回报因子上的平均得分高于种植业上市公司。依据这一系列数据中可以得知,养殖业上市公司的资本投资回报水平要高于种植业上市公司。

表6 短期资金变现因子得分下种植业与养殖业上市公司在各评价标准上的数量分布

第二,从短期资金变现因子得分来看,19家种植业上市公司中有5家得分值为正,14家为负。24家养殖业上市公司中有5家得分值为正,19家为负。为了对这2个子行业作进一步分析,依据上述公因子得分的评价标准,可以得出在短期资金变现因子得分条件下种植业与养殖业上市公司在各评价标准上的数量分布(表6)。

依据研究样本可以计算出19家种植业上市公司和24家养殖业上市公司在短期资金变现因子上的平均得分为0.16、-0.13,由此可知养殖业上市公司在短期资金变现因子上的平均得分低于种植业上市公司。依据这一系列数据,可以得知养殖业上市公司的短期资金变现能力要低于种植业上市公司。

表7 资本扩张因子得分下种植业与养殖业上市公司在各评价标准上的数量分布

第三,从资本扩张因子得分来看,19家种植业上市公司中有6家得分值为正,13家为负。24家养殖业上市公司中有14家得分值为正,10家为负。为了对这2个子行业作进一步分析,依据上述公因子得分的评价标准,可以得出在资本扩张因子得分条件下种植业与养殖业上市公司在各评价标准上的数量分布(表7)。

依据研究样本可以计算出19家种植业上市公司和24家养殖业上市公司在资本扩张因子上的平均得分为-0.15、0.12,由此可知养殖业上市公司在资本扩张因子上的平均得分高于种植业上市公司。依据这一系列数据可以得知,养殖业上市公司的资本扩张能力高于种植业上市公司。

表8 综合得分下种植业与养殖业上市公司在各评价标准上的数量分布

第四,从综合得分来看,19家种植业上市公司中有9家得分值为正,10家为负。24家养殖业上市公司中有11家得分值为正,13家为负。为了对这两个子行业作进一步分析,依据上述综合得分的评价标准,得出在综合得分条件下种植业与养殖业上市公司在各评价标准上的数量分布(表8)。

依据研究样本可以计算出19家种植业上市公司和24家养殖业上市公司平均综合得分为-0.04、0.04,由此可知养殖业上市公司平均综合得分高于种植业上市公司。依据这一系列数据,可以得知养殖业上市公司的综合盈利能力要高于种植业上市公司。不过应该注意的是,在种植业上市公司中,综合得分最高的福建金森(1.5818)与最低的*ST景谷(-1.9603 ),两者相差3.5421分,养殖业上市公司综合得分最高分与最低分的差值为2.6548 分(百洋股份 1.2997,大江股份 -1.3551),这说明2大行业中各公司之间的盈利能力水平差距较大。

3 结论与建议

本研究采用因子分析的方法,单从盈利能力方面的视角,着重分析了种植业与养殖业上市公司的盈利能力,得出影响农业类上市公司盈利能力的因子主要是资本投资回报因子、短期资金变现因子和资本扩张因子之后,在各公因子得分、综合得分及其得分评价标准的基础之上,对种植业和养殖业上市公司的盈利能力进行了对比分析。研究发现,养殖业上市公司在资本投资回报率和资本扩张能力方面要强于种植业上市公司,但是其短期资金变现能力却略弱于种植业上市公司。从综合得分来看,2大类上市公司内部盈利能力水平差距较大。但总的说来养殖业上市公司的综合盈利能力水平要高于种植业上市公司。为了进一步提高公司的盈利能力水平,养殖业上市公司应该在以专业化为基础的同心圆经营战略的基础之上,进一步加大对农副产品深加工的力度,积极开发新产品,努力延长养殖业产业链条,提高养殖产业及相关产业链条附加值,当然也要防范短期资金链条断裂的风险;对于种植业业上市公司而言,应该积极借鉴养殖业上市公司的以专业化为基础的同心圆经营战略,同时要加强与相关的养殖业及其他行业上市公司的合作,建立战略伙伴关系,以最大限度地实现资源共享、优势互补,从而较大幅度地提高自身的盈利能力水平。另外,随着国家对“三农”问题日益重视,2类上市公司也要积极争取国家政策的扶持。

[1]李秀珠.林业上市公司可持续增长实证研究[J]. 技术经济,2007,(2):37-39,53.

[2]吴敬学, 杨 巍, 祖湘莎. 养殖业及产品加工业类公司经济绩效的影响因素[J]. 郑州航空工业管理学院学报,2009,(2):21-25.

[3]李道和、陈春香. 基于DEA的国内林业上市公司经营绩效分析[J].林业经济,2012,(11):105-108.

[4]孔令成,朱新方,余家凤.因子分析视角下影响我国农民增收的因素实证研究[J].广东农业科学,2012,(1):199-201.

[5]朱丽莉,王怀明. 农业上市公司经营绩效的因子分析[J]. 南京农业大学学报(社会科学版),2004,(4):39-43.

[6]高加宽.农业上市公司“背农”动因实证分析[D].成都:四川农业大学,2008.

[7]黎东升,秦志岗. 基于因子分析的农业类上市公司竞争力突变综合评价[J]. 农业技术经济,2011,(2): 96-101.

2013-09-02

湖北省教育厅人文社科项目(2012Y029);湖北省教育厅优秀中青年项目(Q20121209)。

马比双(1989-),男,硕士,助教,研究方向为农业经济。

刘 铁,E-mail:415736542@qq.com。

F326

A

1673-1409(2013)29-0077-05