甘肃金融发展与第三产业发展关系研究

——基于VAR模型的实证分析

2013-10-25郭晴

郭 晴

(西北师范大学 经济学院,甘肃 兰州 730070)

甘肃金融发展与第三产业发展关系研究

——基于VAR模型的实证分析

郭 晴

(西北师范大学 经济学院,甘肃 兰州 730070)

运用协整检验、格兰杰因果关系检验来研究甘肃金融发展与第三产业发展之间存在的因果关系;并建立VAR模型,通过脉冲响应分析和方差分解的方法来研究两者的长期动态关系。研究结果表明:甘肃金融发展与第三产业发展存在长期协整关系;金融发展是促进第三产业的发展的原因,而第三产业的发展不是金融发展的原因,两者不为双向因果关系;在长期,金融发展对第三产业发展的带动作用是逐渐增大,正向促进作用明显。

金融发展;第三产业发展;VAR模型;脉冲响应;方差分解

一、文献综述

第三产业的发展水平是衡量现代社会经济发达程度的重要标志之一,推进第三产业的迅速发展,对于建立和完善社会主义市场经济体制,优化产业结构,促进整个国民经济的发展至关重要。金融发展作为地区经济发展的主要动力,在第三产业转型和创新的调整过程中有着重要的推动作用。

张小平等(2003)对甘肃第三产业发展特征与发展趋势进行了研究,研究表明第三产业在甘肃省GDP的比重逐渐增大,且金融也对第三产业的贡献也逐年增大。[1]吴琼等(2009)甘肃省六大支柱产业进行主成分分析,商贸业、物流业、金融业仍是这六大支柱产业的核心,对第三产业的贡献是巨大的。[2]侯瑞生(2011)运用投入产出模型对甘肃金融业发展对国民经济发展的影响进行了分析,研究表明:甘肃省金融业发展对其他第三产业的发展有制约作用,第三产业对金融业的消耗最大,即第三产业对金融业的完全依赖程度比较高。[3]蔡嘉林(2012)运用结构方程模型,分析了金融发展和科技发展对第三产业发展的影响,得出了金融深化和科技发展对第三产业发展水平有着正向促进作用,金融发展通过自身作用影响科技发展水平直接或间接地对第三产业的发展起着相对积极的促进作用。[4]

纵览过往文献,国内学者对甘肃金融发展与第三产业发展关系研究得较少,多数学者研究的是产业结构调整与经济增长之间的关系、金融发展与产业结构调整之间的关系。大多数研究结果都间接地表明金融发展是促进第三产业发展的原因,而直接对金融发展与第三产业发展关系之间的研究是缺乏的。因此,本文通过构建VAR模型对甘肃金融与第三产业发展的关系进行实证研究。

二、指标选择

甘肃作为一个经济欠发达省份,金融数据不全面,无法直接使用戈氏或麦氏指标衡量甘肃金融发展总体水平。本文选取金融机构年末存款和贷款余额之和与GDP的比(FIR),作为衡量甘肃金融发展水平的总体指标,以当年存贷款余额与当年全省生产总值之比来衡量全省的金融发展水平,用FIR表示。

第三产业的发展水平用当年的第三产业产值与当年全省生产总值之比作为衡量全省第三产业发展水平的指标,用SC表示。

本文样本区间为1978-2011年,1978-2004年数据来自《甘肃金融发展55年》,2005-2011年数据来自历年《甘肃发展年鉴》。为了得到平稳的时间序列,尽可能消除异方差,分别对各变量取自然对数,用LnFIR,LnSC分别表示。

表1 甘肃省金融发展水平FIR与第三产业发展水平SC

三、实证分析

(一)平稳性检验

时间序列大多存在非平稳的现象,使用非平稳的时间序列进行简单回归会造成伪回归现象。故首先使用ADF检验法对LnFIR,LnSC进行单位根检验,以判断时间序列的平稳性。

运用Eviews 6.0软件对LnFIR,LnSC进行单位根检验,检验结果如表2所示:原序列LnFIR,LnSC的ADF值分别为-1.530599和-2.411983,均大于1%,5%和10%的临界值,他们都是非平稳的时间序列;一阶差分D(LnFIR),D(LnSC)的ADF值分别为-8.974586和-5.016187,均小于5%的临界值,表明一阶差分后的D(LnFIR)和D(LnSC)均为平稳的时间序列,符合协整检验的前提条件。

表2 平稳性检验结果

(二)协整检验与VEC模型

1.Johansen协整检验

协整检验是研究变量之间的长期均衡关系的,为了进一步分析LnFIR和LnSC变量之间是否存在长期均衡关系,本文采用Johansen协整检验方法,由于协整检验是一种基于VAR模型的检验方法,根据AIC和SC最小原则确定VAR模型的滞后阶数为2,表3为协整检验结果。

表3 Johansen协整检验结果

由Johansen协整检验结果可知LnFIR和LnSC之间存在一个协整方程,两者存在长期稳定关系。LnFIR和LnSC的长期均衡方程为:

LnFIR= 1.740701LnSC

(0.11603)

R2=0.937628F=117.5043

上述分析表明:1978-2011年间甘肃金融发展与第三产业发展之间存在长期均衡关系,由长期均衡方程可知,第三产业的发展对甘肃金融发展的弹性是1.74,即当第三产业增长1%时,甘肃的金融发展1.74%。

2.VEC模型估计

如果变量是平稳的时间序列,且存在协整关系,那么它们间的短期非均衡关系就可以由一个VEC模型来表示。这时构建单纯的差分VAR 模型将丢失重要的非均衡误差信息。此时,用变量的差分变量以及非均衡误差同样可以构造向量误差修正模型。

用Eviews 6.0软件得出VEC模型公式为:

D(LnFIR) = -0.335866453176*( LnFIR(-1) - 1.62370042408*LnSC(-1) - 2.43653968562) - 0.313674617848*D(LnFIR(-1)) + 0.0369354921856*D(LnFIR(-2)) + 0.614909663809*D(LnSC(-1)) - 0.53145828*D(LnSC(-2)) +

0.0425901140004

(三)Granger因果关系检验

根据AIC和SC值最小原则确定滞后阶数为2,检验结果如表4所示:一方面,金融的发展是第三产业发展的原因,因为F=6.62,F0.05(2,18)=3.49,所以是拒绝原假设的,金融发展是促进第三产业的发展的;另一方面,第三产业的发展不是促进金融发展的原因。

表4 Granger因果关系检验结果

(四)VAR模型的稳定性检验

VAR模型的估计方程为:

自向量回归模型(VAR)是基于数据的统计性质建立起来的模型,模型中所有当期变量对所有变量的若干滞后变量进行回归,结合AIC和SC最小原则,VAR的滞后阶数为2。通过Eviews6.0对VAR模型稳定性的判定如图1:

图1 VAR模型稳定性的检测结果

根据VAR模型所有根的模的倒数小于1,即位于单位圆内,则其是稳定的,检验结果在图1中显示:VAR模型的根全部在单位圆内,即模型满足稳定性条件,这也说明该模型可以进行脉冲响应分析,且脉冲响应分析结果将是准确可信的。

(五)脉冲响应函数与方差分解

1.脉冲响应分析

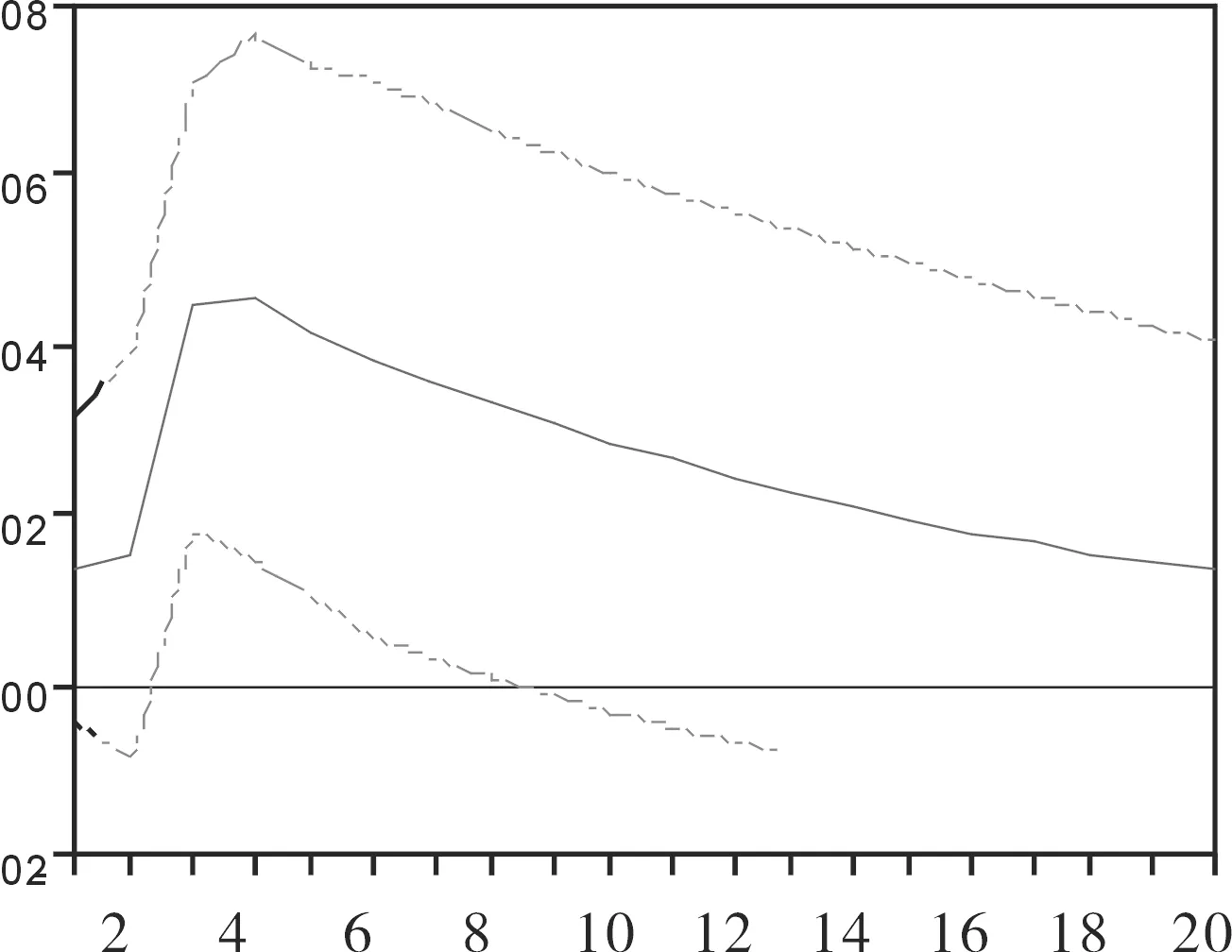

脉冲响应分析就是通过比较不同变量的脉冲响应,来判断变量所受到的冲击效果的大小,进而判断变量之间的互动关系。本文通过脉冲响应分析对1978-2011年甘肃金融发展与第三产业发展的动态关系进行考察。横轴代表的是代表模型的追踪期,纵轴代表各因变量对解释变量的响应程度;实线代表的是脉冲响应函数随时间变化的路径;两侧的虚线为响应函数值加间两倍标准差的置信带。图2为FIR对自身的脉冲响应曲线图,在初期收到自身一个标准的正向冲击后,金融发展速度在第二期骤然下降,在第四期正向效应达到最大,后趋于为稳定。图3为第三产业发展对金融发展的脉冲响应,给SC一个标准差冲击后,该冲击对FIR增长带来正向长期的影响,此影响在第四期达到最大,后逐渐趋于平缓。这表明甘肃金融发展会带动第三产业的发展。

图2 LnFIR与自身的脉冲响应曲线图

图3 LnFIR与LnSC的脉冲响应曲线图

2.方差分解

方差分解同样可以研究VAR模型的动态特征。它是通过分析每个结构冲击对内生变量变化产生影响的程度来评价不同结构冲击的重要性,给出对VAR模型中变量产生影响的每个随机扰动的相对重要性息。

表5 LnFIR与LnSC的方差分解结果

由表5可以看出在LnFIR的方差分解中,LnFIR在第一期先收到自身波动的影响,并且随着时间的延长,自身的贡献率在第二期达到最大值91.04%,第三期达到最小值90.10%,但在从第四期开始LnFIR对自身的贡献率逐渐增大并始终维持在91%左右;LnSC对LnFIR的贡献率是从第二期开始的,并在第三期达到最大值9.90%,随着时间的延长,LnSC的贡献率维持在9.45%附近。在LnSC的方差分解中,LnFIR对LnSC的贡献率逐期增大,由第一期的6.89%增加到第十期的69.32%;而LnSC对自身的贡献率只在前两期保持在90%的水平,第三期到第十期逐渐减小并维持在30%附近。分析表明:首先,甘肃金融发展主要是依靠自身的作用,金融发展对甘肃第三产业的发展的带动作用是不显著的;其次,第三产业的发展对甘肃金融发展有拉动作用,但是这种拉动作用是滞后的,第三产业的发展对自身的推动作用是逐渐减少的。

四、结论

本文通过构建VAR模型分析了甘肃金融发展与第三产业发展之间的相互关系,根据实证检验结果,得到以下结论:

1.协整检验结果表明LnFIR和LnSC之间存在长期的均衡关系,由长期均衡方程可知:第三产业的发展对甘肃金融发展的贡献是1.74%,金融发展对第三产业发展的贡献是0.57%,这表明第三产业发展对金融发展的拉动大于金融发展对第三产业的拉动。

2.通过格兰杰因果关系检验可知,金融发展是促进第三产业的发展的原因,而第三产业的发展不是金融发展的原因,两者不为双向因果关系。

3.脉冲响应分析和方差分析表明,短期金融发展对第三产业发展的拉动作用是不明显的,而金融发展对自身的拉动作用巨大并且持续。在长期,金融发展对第三产业发展的带动作用是逐渐增大,正向促进作用明显;第三产业的发展对金融发展的贡献率相对较低,并且对自身的拉动作用也是逐年减小。

[1]张小平,张志斌.甘肃省第三产业发展的特征与趋势分析[J].西北师范大学学报:自然科学版,2003(4):97-100.

[2]吴琼,郭瑜.甘肃第三产业对经济增长影响的实证研究[J].经济研究导刊,2009(23):55-57.

[3]侯瑞生.甘肃省金融业发展对国民经济发展的影响分析[D].兰州商学院,2011.

[4]蔡嘉林.金融科技因素对第三产业发展水平的影响[J].现代经济信息,2012(15):12.

[5]李子奈,潘文卿.计量经济学[M].北京:高等教育出版社,2005:24-104.

StudyontheRelationshipbetweenFinancialDevelopmentandtheTertiaryIndustryDevelopmentinGansu——Empirical Analysis Based on VAR Model

GUO Qing

(Economic College, Northwest Normal University, Lanzhou 730070, China)

This paper uses cointegration test, Granger causality test to study the Granger causality between financial development and the tertiary industry development in Gansu; And the establishment of VAR model, through the impulse response analysis and variance decomposition to study their long-run relationship. The results show that, there is a long-term cointegration relationship between financial development and the tertiary industry development in Gansu; Financial development is to promote the development of the tertiary industry; While the development of the tertiary industry is not the reason of financial development, Which is not a two-way causal relationship; In the long term, the role in promoting the development of financial development on the tertiary industry is gradually increasing, positive role obvious.

financial development;tertiary industry development;VAR model;impulse response;variance decomposition

F320.1

A

1008-3715(2013)05-0021-04

2013-09-10

郭晴(1988—),女,河南洛阳人,西北师范大学经济学院硕士生,主要研究方向:区域金融。

(责任编辑吕志远)