医院财务综合评价体系的设计及应用

2013-10-24徐慧娟

徐慧娟

在医药卫生体制改革新形势下,医院管理者既要保证医疗体制改革的顺利实施,又要保证医院持续发展,必然需要运用科学的财务管理理念和方法,借助新医院会计制度和财务制度的实施,构建新的财务管理平台[1~2]。

1 财务综合评价指标的构建

医院财务管理目标是确保医院各种财务能力的有机协调统一。财务能力包括筹资能力、投资能力、决策能力、控制能力、组织能力、结余能力、偿债能力、经营能力、发展能力等[3~4]。这些能力有的可以定量,有的只能定性,因此,在财务综合评价指标构建上将定量指标与定性指标相结合,也有利于避免定量分析的不足,克服传统的单一财务指标体系重财务层面,轻非财务层面的缺陷[5]。

1.1 定量指标 定量指标是医院财务综合评价的核心指标,选择指标时,要考虑这些指标的代表性、非重复性,能基本反映医院的结余能力、经营能力、偿债能力、发展能力,用以形成医院财务评价的初步结论[6~8]。

一是结余能力。

二是经营能力。

三是偿债能力。

四是发展能力。

1.2 定性指标 定性指标是用于对定量指标评价形成的评价结果进行定性分析验证,以进一步修正定量评价结果,使医院财务评价结论更加全面、准确。定性指标主要由7大项非计量指标构成:即人员能力、决策能力、计划能力、组织能力、指挥能力、控制能力、创新能力。

2 财务综合评价指标的权重

权重是表明各个评价指标重要性的权数,表示各个评价指标在总体中所起的作用。确定权重的方法较多,这里使用统计平均数法、变异系数法,这些也是实际工作中常用的方法。统计平均数法是根据专家对各项指标所赋予的相对重要性系数,通过计算得到指标的权重。

2.1 定量指标权重的计算 采用变异系数法计算定量指标权重,具体结果如表1所示。

2.2 定性指标权重的计算 采用统计平均数法和变异系数法相结合计算定性指标权重,具体结果如表2所示。

表2 医院财务综合评价定性指标

3 财务综合评价标准及计分

评价标准包括标准值和标准系数。标准值是用于与实际值对比的标尺,标准值的确定要体现合理性、可比性。可以用行业先进值、行业平均值、医院计划值、医院历史先进值、三年平均值、较有影响力的同行先进值等作为标准。根据评价标准划分为5个水平档次,分别为优、良、中、低、差。标准系数是评价标准值所对应的水平系数,反映了评价指标实际值对应评价标准值所达到的水平档次。与优、良、中、低、差5档评价标准值相对应的标准系数分别为1.0、0.8、0.6、0.4、0.2、0。指标分值的计算采用功效系数法,综合评价得分为定量指标分数的80%与定性指标分数的20%之和。以综合评价得分为依据,划分评价结果:优(85分以上)、良(70分~85分)、中(50分 ~70分)、低(40分 ~50分)、差 (40分以下)。

4 财务综合评价应用举例

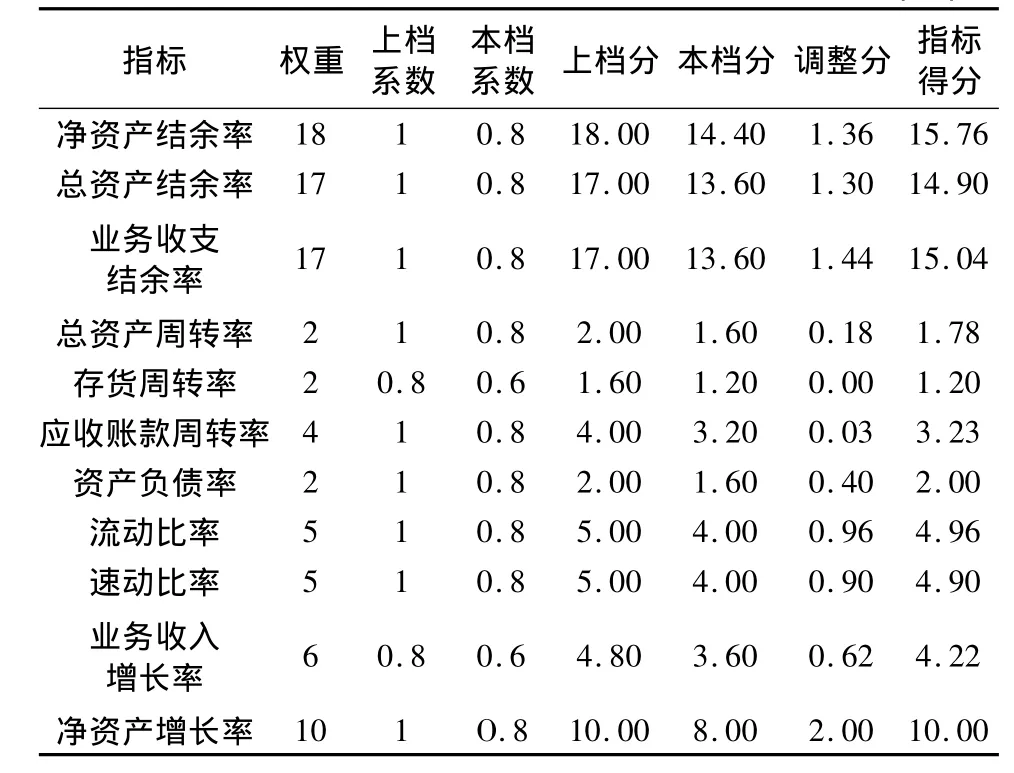

对某医院财务进行综合评价,相关指标分值计算如表3所示。

表3 某医院财务综合评价定量 (%)

从上表可知定量指标总得分88.48分,定性指标不再分析,假设定性指标总得分85分,则:

该院财务综合评价为优。

5 结论

对医院进行财务综合评价,能够全面、动态地掌握财务整体情况及薄弱环节,制定有效改进措施,以防范财务风险,避免医院收益与预期收益偏离,蒙受损失,甚至不能偿还到期债务[9]。总之,医院应根据实际情况,选择合适的财务指标,构建以可持续增长为中心的财务综合评价体系,这不仅是现代医院财务管理的发展,而且是实现国有资本保值增值的需要。

1 李琼.新医改政策下医院财务管理和会计核算探讨[J].中国医院管理,2012,8:60 -61.

2 唐晓东,王虹,朱扬.以实施新财会制度为契机构建医院财务管理平台[J].中国医院管理,2012,6:61 -63.

3 朱开悉.企业财务核心能力及其报告[J].会计研究,2002,2:41-44.

4 王小朋,朱开悉,郑槐淼.企业财务核心能力:指标体系与计量初探[J].南华大学学报:社会科学版,2004,1:18 -21.

5 焦雅辉,周莹,方鹏骞.我国医院综合评价指标体系研究概述[J].中国医院管理,2009,12:4 -6.

6 李莉,杜乐勋.某公立医院流动资产分析[J].中国医院管理,2011,8:63 -64.

7 刘小娴,陈红青.医院偿债能力的模糊综合评价[J].中国卫生经济,2007,10:67 -70.

8 方鹏骞,张佳慧,董四平.非营利性医院资金运营效率和财务风险评价[J].中国医院管理,2010,3:15 -16.

9 佘磊.浅谈医院财务风险的控制与预警[J].中国医院管理,2011,3:73 -74.