对2012 年现金分红通知的市场反应研究

2013-09-26

(西南财经大学会计学院 四川成都611130)

一、问题的提出

2012年5月,证监会出台了《关于进一步落实上市公司现金分红有关事项的通知》,要求全部上市公司在章程中明确利润分配的决策机制和程序,确定派发现金股利的最低条件,并督促上市公司出台未来三年股东回报规划,确定在符合现金分红条件时,2012-2014年公司的最低现金分红比例。自此,已有大量上市公司按照证监会的要求修改公司章程,并配套出台了《未来三年股东回报规划》,特别是部分连续三年以上盈利,但未进行过现金分红的公司。

《通知》旨在引导上市公司实施持续、稳定和分配现金的股利政策。但不同行业的上市公司具有不同的盈利能力、资产流动性、投资机会和负债程度等,所以持续、稳定和分配现金的股利政策并不一定对上市公司有利,而《通知》并没有对不同的上市公司提出不同要求。基于此,本文提出:《通知》将带来怎样的市场反应?不同特征的上市公司对《通知》的市场反应又是怎样?以期为进一步完善我国上市公司现有分红制度及对转型经济国家制定合适的股利政策法规提供借鉴和参考。

二、理论分析与研究假设

公司治理的目的是解决代理问题,股利是投资者获取投资回报同时又能降低代理成本的一种重要方式(迈克尔·约瑟夫,1982),因此股利政策与公司治理息息相关。在西方成熟的资本市场中,较为健全的公司治理机制、有效的市场约束机制以及完善的投资者法律保护机制筑起高效率的公司治理系统,为保护股东利益提供了强有力的支撑,当上市公司缺乏良好的投资机会时,公司治理系统可以迫使公司支付股利从而限制了内部人将公司利润用来攫取私利。然而,在许多发展中国家和转型经济国家中,公司治理系统缺乏效率,难以约束上市公司主动发放股利回报投资者。基于我国上市公司分红意愿不强以及分红水平较低的现实背景,我们提出如下研究假设:

假设1:如果投资者偏好该 《通知》,那么在《通知》颁布期间资本市场将出现显著的正向市场反应;反之,资本市场反应平淡或出现显著的负面市场反应。

然而,我们应当看到《通知》“一刀切”地要求所有上市公司进行现金分红,在理论上不利于高成长性、低现金流、低盈利或高风险上市公司的可持续发展。根据“优序融资理论”(迈尔斯和马吉洛夫,1984),内源融资成本远低于外部融资,因而当公司存在良好的投资机会时,较低的股利支付率符合股东利益最大化的原则,可以推测《通知》可能对高成长的上市公司不利。再根据股权自由现金流量是公司现金分红之源、是公司能够发放红利的最大值(刘淑莲,2003),我们可以推测《通知》可能对低现金流的上市公司不利。这是因为公司在正常生产经营活动中为了满足变现以及投资的需要要保持足够的现金,若超过股权自由现金流量来发放现金红利会对上市公司财务构成危害甚至不得不再次对外融资。这也能够解释为什么一些现金流匮乏的公司在现金分红之后进行配股或增发。由此,我们可以推测《通知》可能对低盈利的上市公司不利。同时,我们还应考虑,不同公司的风险不同,风险高的公司外部融资成本高,更倾向于将利润留存用于再投资,这样也更符合股东的利益。因此,我们可以推测《通知》可能对高风险的上市公司不利。为此,我们提出如下假设:

假设2:在《通知》颁布期间,成长性高的上市公司具有较低的累计超常收益率。

假设3:在《通知》颁布期间,现金流匮乏公司具有较低的累计超常收益率。

假设4:在《通知》颁布期间,低盈利的上市公司具有较低的累计超常收益率。

假设5:在《通知》颁布期间,高风险上市公司具有较低的累计超常收益率。

三、研究设计

(一)样本选择与数据来源

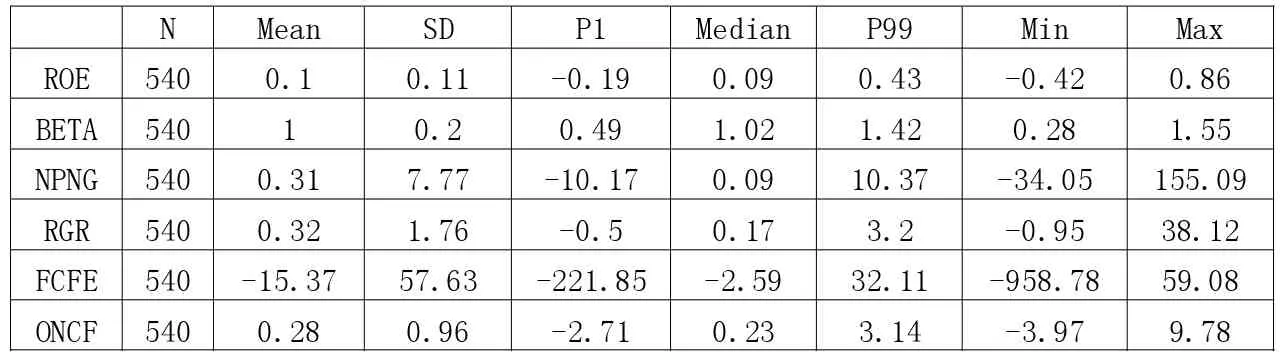

本文以2011年12月31日之前在沪深上市的所有A股公司作为样本选取范围,考察2012年5月9日《通知》颁布期间上市公司的市场反应。为求数据的准确性和可靠性,进行了如下剔除:(1) 剔除金融行业的上市公司;(2)剔除了《通知》颁布前后一个月内停牌时间在一个交易日以上或发布了其他重大公告(如重大资产重组、增发配股等)的公司 (此过程剔除样本数量较多);(3)剔除2012年仍然被特别处理的上市公司以及尚未完成股改的公司(包括 *ST,ST,SST,S*ST,S);(4)剔除同时在A股、B股和H股上市的公司。最后,我们共获得540个有效样本。此外,为了控制极端值的影响,我们对连续变量1%以下和99%以上的分位数进行了缩尾处理(Winsorize)。本文所涉及的相关财务数据均为2011年年报数据,数据来源于CSMAR数据库和巨潮咨询网。本文所使用统计软件为Stata。

(二)事件研究法

本文采用事件研究法(Event Study)来考察《通知》颁布期间的短期市场反应,具体而言:(1)事件窗口的选择。以2012年5月9日作为事件日,选取(-30,+30)时作为研究期间。(2)估计窗口的选择。本文选取(-170,-51)一共120个交易日作为估计窗口。(3)正常收益率估计模型的选择。Brenner(1979)认为,最简单的市场模型与其他复杂的模型一样好,因而我们选取市场模型作为股票正常收益率的预测模型。其中,日个股收益率是考虑了现金红利再投资的收益率;对于市场平均收益率,我们选择CSMAR数据库中考虑现金红利再投资的综合日市场回报率。根据上述标准,计算了每个样本公司在(-30,+30)时窗口的日超常收益率(AR)和累计超常收益率(CAR)。

(三)变量选择

1.因变量。对假设1进行单变量统计检验分析,而对假设2、3、4和5进行多元回归分析。回归分析主要选取(-30,+30)时窗的CAR作为因变量。

2.解释变量。(1)用营业收入增长率(RGR)和净利润增长率(NPGR)来代表上市公司的成长能力,两者越大则上市公司的成长能力越强。(2)用股权自由现金流量(FCFE)和每股经营活动现金净流量(ONCF)来代表公司的现金流量水平,股权自由现金流量是公司在履行了各种财务上的义务后归属于股东的现金流量;每股经营活动现金净流量反映公司经营活动创造的现金流。两者越大说明上市公司的现金流越充沛。(3)用净资产收益率(ROE),代表公司的盈利能力。ROE越大,盈利能力越强。(4)用BETA值代表公司的风险水平,BETA值反映了个股波动程度是市场波动程度的几倍,既取决于经营风险又取决于财务风险。BETA值越大,公司风险越大。

表1

3.控制变量。其他可能对上市公司市场反应带来影响的因素包括:公司规模(Size,总资产的对数),短期偿债风险(QR,速动比率),长期偿债风险(DAR,资产负债率),现金股利支付水平(DR,股利支付率)。

(四)回归模型

为了检验假设2和3,我们构建了如下多元回归模型:

其中,ε为残差,因变量、解释变量和控制变量如前所述。根据假设,我们预期,FCFE、ONCF和 ROE的回归系数为正,RGR、NPGR和BETA的回归系数为负。

四、实证结果与分析

(一)变量描述性统计与分析

表1报告了全样本主要解释变量的描述性统计。显示股权自由现金流量(FCFE)均值、中位数、P1 与 P99 均为负数,并且P1与 P99、Min与 Max相差甚大,这表明事实上有相当一部分上市公司现金流不足,而按照财务学的观点,这样的上市公司不应该发放现金股利,而现实中却是某些公司超能力派现(周县华和吕长江,2008)。

(二)《通知》颁布期间累计超常收益率分析

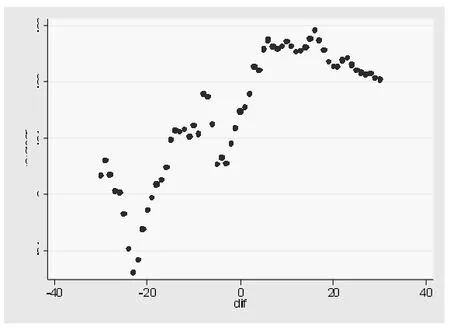

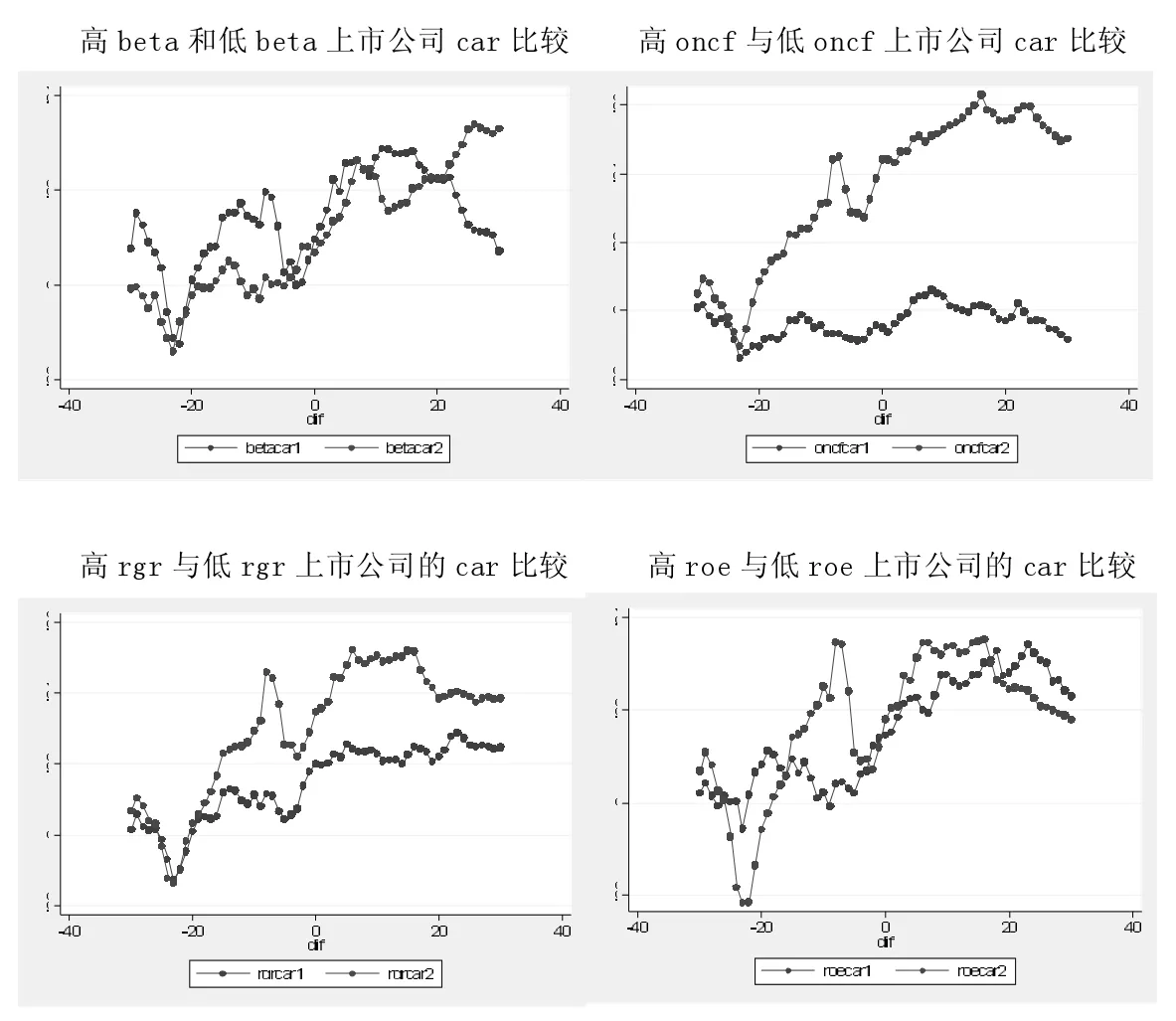

除全样本之外,本文按成长性高低、自由现金流高低、盈利能力高低和风险高低四个标准划分了子样本,并计算了各类子样本在2012年5月9日《通知》颁布期间(-30,+30)时窗内的CAR及其走势(见图1和图2)。

图1

图2

图1显示《通知》颁布前资本市场整体呈现随机游走状态,时上时下,没有固定方向,而在《通知》颁布之后,资本市场整体显著向上,虽然最终开始回落,但水平仍在2%以上,从而证实了假设1。

图2报告了《通知》颁布期间不同子样本的CAR走势。其中,高风险和低风险公司、高盈利和低盈利公司的CAR差距不大,这可能是还没有控制其他因素造成的;而高成长和低成长公司、高现金流和低现金流公司的CAR有一定差距。高成长公司的CAR值明显低于低成长公司的CAR值,这支持了假设2。然而高现金流公司的CAR值明显低于低现金流公司的CAR值却与假设5相反,这可能是没有控制其他因素造成的。下面将控制其他因素作进一步分析。

(三)多元回归分析

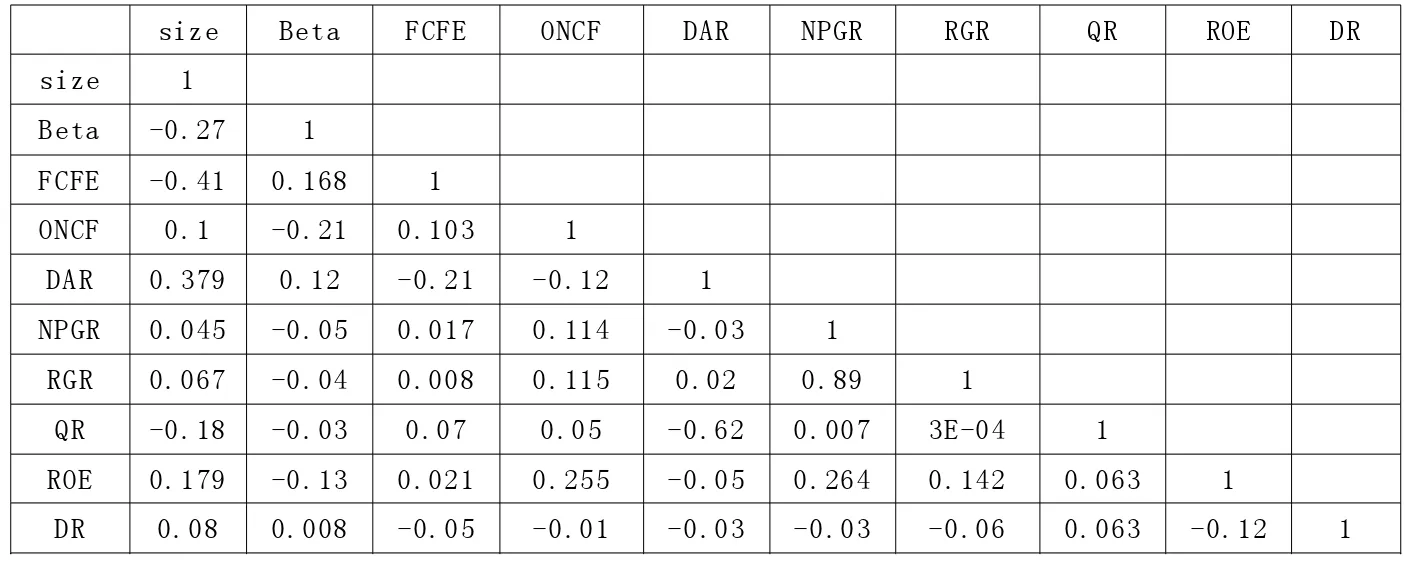

为了获得更为可靠的实证证据,我们对假设 2、3、4和 5进行回归分析。在回归前先考察变量之间的相关性,变量之间的相关系数如表2所示。

表2说明,除了NPGR与RGR有很强的相关性外,其余变量的相关性很弱。因此,应对NPGR与RGR分别设定多变量模型进行回归。

表2

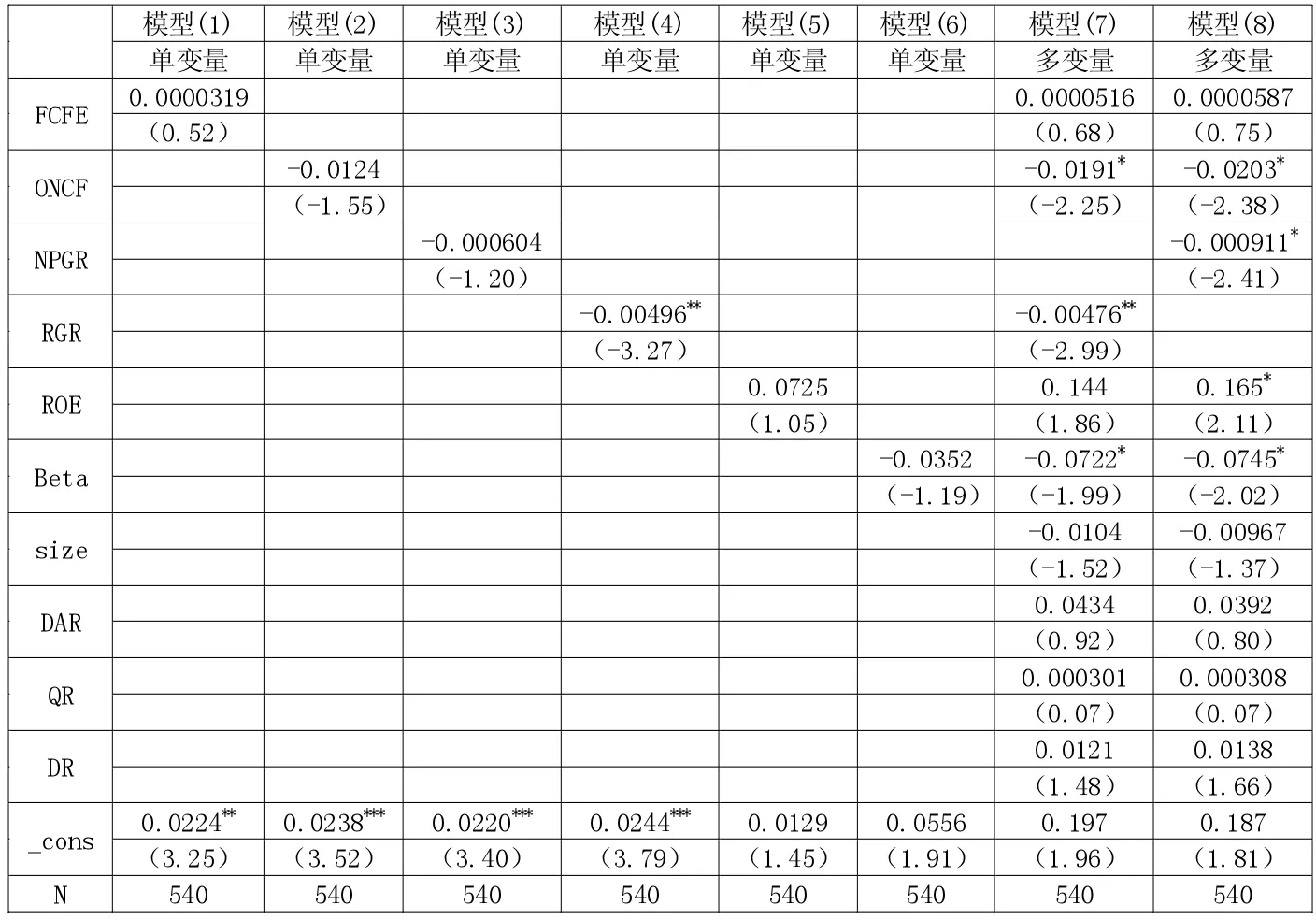

表3

在用Stata软件消除自相关与异方差后,将不同模型回归结果报告于表3。综观表3,可以得出如下结论:NPRG在多变量模型中,在10%的水平上显著为负,支持了假设2;RGR在单变量与多变量模型中,在5%的水平上显著为负,这也支持了假设2;FCFE始终不显著,不能支持假设3;ONCF在多变量模型中,在10%的水平上显著为负,与假设3相反,假设3没有得到证明;ROE在多变量模型中,在10%的水平上显著为正,支持了假设4;BETA在多变量模型中,在10%的水平上显著为负,支持了假设5。

综上所述,我们认为,整个市场对《通知》的反应显著为正,说明投资者已经认可了《通知》中的政策意图,投资者对未来上市公司的现金分红政策有良好的预期。但是,我们也应当看到,不同特征的上市公司的市场反应有所区别,对于高成长、低盈利以及高风险的上市公司来说,《通知》显然并不完全是好消息,投资者很可能认为进行现金分红的股利政策并不会使他们的利益最大化。而投资者异常地偏爱低现金流的公司,可能是由于投资者没有意识到现金流匮乏的公司不宜派现,并不知晓上市公司进行超能力派现对上市关系财务会构成危害,一定程度上说明我国缺乏具有专业知识的投资者。

五、研究结论与政策建议

本文的实证结果表明,《通知》颁布期间资本市场整体呈上升走势,显示出投资者对证监会颁布现金分红要求的偏爱。进一步细分上市公司的类型后发现,高成长、低盈利以及高风险的上市公司的市场反应相对较差,显示了《通知》“一刀切”地要求现金分红对高成长、低盈利以及高风险的上市公司带来了一定的负面影响。

根据实证研究结果,本文提出如下政策建议:第一,对于不同类型的上市公司,可考虑规定不同的现金分红政策。证监会及其派出机构在公司年报报出后,应严格检查企业的各项财务指标,判断企业是否适合现金分红。对于不适合现金分红的上市公司(包括高成长、低盈利或者高风险的上市公司),不要求其确定派发现金股利的最低条件,也不必督促其出台未来三年股东回报规划:对于那些营业收入已难以增长、已积累了相当的盈余和现金的公司,应督促其严格按照《通知》的规定尽量每年支付稳定的现金股利,力争在股市中消灭“铁公鸡”。第二,根据目前我国资本市场的现状,大部分投资者并没有对上市公司稳定分红的需求,而是更多考虑如何在上市公司股价的短期波动中获取利益,有关方面应当引导市场投资者对红利的偏好。第三,强化机构投资者在公司治理中的作用,通过机构投资者的积极参与来提升公司的分红水平,同时使机构投资者也能获得稳定的投资回报,而不只是通过波段操作来赚取资本利得。第四,探讨发行优先股,满足上市公司和投资者的不同诉求。优先股有助于保护中小股东的利益,它能够通过放弃对中小股东实际上起不到作用的表决权,去换取优先于普通股东分配公司财产、收益的权利;而上市公司发行优先股融资在扩大股本、增加权益的同时也避免了控制权的稀释。