合并报表中存货内部交易的抵销处理

2013-09-26

(烟台工程职业技术学院管理工程系山东烟台264006应天职业技术学院会计系江苏南京210046)

合并财务报表是以母公司和子公司组成的企业集团为会计主体,根据母公司和所属子公司的财务报表,由母公司编制的综合反映企业集团财务状况、经营成果及现金流量的财务报表,其编制过程通常是首先对纳入合并范围的企业个别财务报表的数据进行加总,然后通过编制抵销分录将企业集团内部的经济业务对个别财务报表的影响予以抵销,最后合并财务报表的数额。对集团内存货的内部交易,由于其具体业务不同,抵销分录也不同。

一、当期购进商品全部实现对外销售时的抵销处理

例1:假定P公司是S公司的母公司,S公司2×12年向P公司销售商品200 000元,其销售成本为160 000元,该商品的销售毛利率为20%。P公司购进的该商品2×12年全部实现对外销售,其销售收入为250 000元,销售成本为200 000元(公司各自的应交税费不会因为合并而改变,为简化核算,本文不考虑与购销有关的增值税问题,并假设公司销售业务均以银行存款结清。由于抵销分录抵销的是报表项目,故将会计分录中的会计科目替换成对应的报表项目,以下同)。

1.购进商品时,P公司的账务处理为:

销售商品时,P公司的账务处理为:

2.销售商品时,S公司的账务处理为:

3.编制合并财务报表时,首先将母子公司个别财务报表信息相加,则该笔业务在账面上反映为:

4.编制合并财务报表时,母子公司作为一个整体,该业务仅为一个简单的销售业务,其账务处理为:

5.由上可以看出,“营业成本”多计200 000元,“营业收入”多计200 000元,因此应编制抵销分录:

二、当期内部购进商品并形成存货情况下的抵销处理

例2:假定P公司是S公司的母公司,S公司2×12年向P公司销售商品200 000元,其销售成本为160 000元,该商品的销售毛利率为20%。P公司购进的该商品2×12年全部未实现对外销售而形成期末存货。

1.对于该笔交易,S公司作为独立核算公司的账务处理为:

2.P公司作为独立核算公司的账务处理为:

3.编制合并财务报表时,首先将母子公司个别财务报表信息相加,则该笔业务在账面上反映为:

4.编制合并财务报表时,母子公司作为一个整体,该笔业务实际上相当于企业内部物资调拨活动,不需要进行账务处理,因此应编制抵销分录:

或拆分为:

其基本思想是首先假设当期存货全部对外销售,即第一笔抵销分录,然后判断是否存在未对外销售的存货,若存在,则抵销期末存货价值中包含的未实现内部销售损益,即第二笔抵销分录。本例中,由于全部形成期末存货,其未实现销售损益为 200 000×20%×100%=40 000(元)。

如果有30%未对外销售,则抵销未实现销售损益为200 000×20%×30%=12 000(元)。 即抵销分录为:

三、连续编制合并财务报表时内部购进商品的抵销处理

连续编制合并财务报表时,由于对上期内部购进的期末存货价值中包含的未实现内部销售损益进行抵销处理,直接影响了上期合并财务报表中合并净利润数额的减少,并最终使合并所有者权益变动表中期末未分配利润的数额减少,为使本期期初未分配利润与上期期末未分配利润一致,本期编制合并财务报表时必须调整本期期初未分配利润的金额。

例3:假定P公司是S公司的母公司,S公司2×11年向P公司销售商品200 000元,其销售成本为160 000元,该商品的销售毛利率为20%。P公司购进的该商品2×11年全部未实现对外销售而形成期末存货,P公司2×12年仍未实现对外销售。

2×11年末编制抵销分录:

2×12年末编制抵销分录:

例4:假定P公司是S公司的母公司,S公司2×11年向P公司销售商品200 000元,其销售成本为160 000元,该商品的销售毛利率为20%。P公司购进的该商品2×11年全部未实现对外销售,2×12年全部对外销售实现销售收入250 000元。

1.2 ×11年末编制抵销分录:

2.2 ×12年P公司销售商品时,其账务处理为:

3.编制合并报表时,母子公司作为一个整体,该笔销售业务的账务处理为:

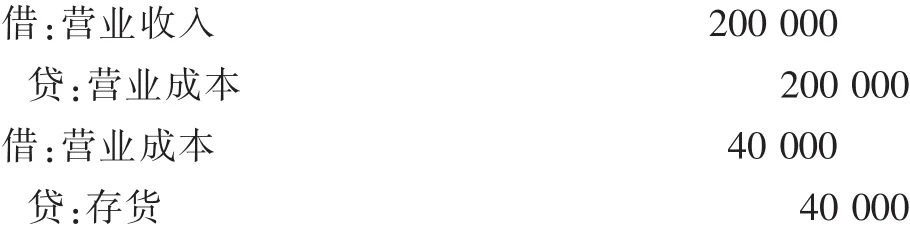

4.由上可见,“营业成本”多计 40 000元,“存货”多计40 000元。因此2×12年末编制抵销分录:

合并为:

本例中,2012年全部对外销售,则“营业成本”及“存货” 多计的金额为 200 000×20%×100%=40 000 (元),若2012年对外销售80%,则“营业成本”及“存货”多计的金额为 200 000×20%×80%=32 000(元)。 此时 2×12 年末应编制抵销分录:

合并为: