业绩快报增强了会计信息的及时性吗

2013-09-26

(南京林业大学 江苏南京 210037)

及时性是会计信息的一个重要质量特征,有助于减轻内部人交易、内幕信息泄露以及证券市场的“小道消息”。各国会计准则以及国际会计准则都规定了上市公司年度报告和中期报告披露时间的合理期限,且进入21世纪以来纷纷提高了这一标准。一种以缩短定期报告的披露期限为代表,如美国2002年7月颁布的《萨班斯——奥克斯利法案》409条规定,上市公司必须快速、及时地披露公司财务或经营状况方面发生的重要变化;另一种以推行业绩快报制度为代表,我国深交所和上交所也分别于2004年和2005年采取了这一措施。

一、文献回顾

在国外学者的研究中,Dyer and McHugh(1975)对澳大利亚上市公司年度报告的及时性进行了经验研究,结果发现公司规模、会计年度结账时间与披露时滞有显著相关关系,而与会计盈余没有显著相关关系。Courtis(1976)检验了公司上市时间、股东数量、年度报告长度、行业同报告时滞的关系,发现公司历史、股东数量、年度报告长度同披露时滞显著相关,此外能源和金融行业较早披露年报而服务业倾向于推迟披露。Kross(1981)发现公司披露时间同未预期盈余存在显著关系,拥有“坏消息”的公司倾向于推迟披露,而拥有“好消息”的公司倾向于早披露。Givoly and Palmon(1982)的研究进一步证实该规律。Chambers and Penman(1984)从股价变化行为角度研究了年度报告的及时性,发现公司规模同披露时滞负相关,而且较早披露好消息的小规模企业在研究窗口内有显著正的回报,推迟披露的企业股票回报显著较低。 Zeghal(1984)则研究了自愿性披露和常规披露的及时性,发现自愿性披露的信息含量更高。Stephen Owusu-Ansah(2000)研究了在津巴布韦上市企业的披露及时性,发现在新兴市场上,公司规模、会计盈余和上市时间影响年度报告的及时性。Bagnoli,Kross and Watts(2002)的研究发现盈余公告日的市场反应与未预期时滞相关。

在国内学者的研究中,程小可、王化成和刘雪辉(2004)研究发现上市公司年报披露时间逐渐缩短,公司规模大倾向于推迟披露,好消息早坏消息迟的规律在我国依然存在。In-Mu Haw、Daqing Qiand Woody Wu(2000), 陈汉文、 邓顺水 (2004)以1994年至1997年上市公司为样本所进行的研究同样支持好消息早坏消息迟,但认为年报披露有推迟的趋势。巫升柱、王建玲和乔旭东(2006)的实证研究也表明好消息早坏消息迟的问题,以及审计意见类型对披露时间有显著影响。柳木华(2005)对业绩快报的信息含量进行了研究,认为业绩快报披露提高了会计信息的质量,且没有减少年度报告的信息含量。

二、理论分析与假设的提出

(一)业绩快报及时性影响因素与市场反应

1.业绩快报及时性影响因素。会计信息及时性可以从核算和披露两个方面定义。本文将业绩快报的及时性定义为业绩快报披露日与报告年度资产负债表日之间的交易天数。业绩快报披露时间的影响因素主要包括消息类型和公司规模。目前有两种理论可以解释消息类型对披露时间的影响。基于经理人员机会主义假说,公司经理人员倾向于早披露好消息迟披露坏消息,以减少坏消息对股价的冲击,或利用信息优势获利。内部报告假说则认为如果企业的业绩评价与会计盈余有关,则公司经理人员倾向于推迟披露坏消息,以便采取措施补救。国内外学者的经验研究证实了年度报告的好消息早坏消息迟披露规律,所以假设在业绩快报的披露行为中也存在上述规律。考虑到业绩快报的披露存在强制性披露和自愿性披露两种情况,在自愿性披露中,由于拥有坏消息的公司不需要于2月底披露业绩快报,可以将业绩快报披露时间推迟到比较接近年度报告的时间,所以上述规律在自愿性披露中成立;但在强制性披露中,2月底之前必须披露业绩快报的制度对公司的约束力较强,所以拥有坏消息的公司无法缩短业绩快报披露与年度报告披露的时间间隔,所以该规律在强制性披露中可能不存在。故提出如下假设:

H1:在自愿性披露中,拥有坏消息的公司比拥有好消息的公司倾向于推迟披露业绩快报;

H2:披露类型对业绩快报披露时间的影响显著。

2.业绩快报及时性的市场反应。会计信息的决策有用性指会计信息能够影响使用者的决策,自1966年以来已被广泛接受。投资者作为会计信息主要的使用者之一,依据会计信息来调整对股票价格的预期,从而作出买入或卖出的决策。投资者所需要的会计信息必须具有及时性,否则投资者将根据其他信息来源进行决策。如果业绩快报信息具有及时性,便能够观测到业绩快报披露前后股票价格的调整。市场通常给予好消息正超常报酬,坏消息负超常报酬,在自愿性披露中,好消息早而坏消息迟,在强制性披露中则不存在该规律。故提出如下假设:

H3:在自愿性披露中,累计超常报酬率与业绩快报披露时间负相关;

H4:在强制性披露中,累计超常报酬率与业绩快报披露时间正相关。

此外,在我国证券市场中,业绩快报披露形式有两种,分别为主板市场的自愿性披露和中小板市场的强制性披露。投资者对主板市场的关注度通常高于中小板,在主板市场的公司披露业绩快报前可能从其他渠道获得公司信息,而在中小板中的可能性则较低,这可能与国外的经验证据相反。故提出如下假设:

H5:业绩快报披露盈余具有信息含量;

算了,多一事不如少一事,给他点钱吧。这样想着,我掏出十元钱递给了老男人。接过十元纸币,他似乎还嫌太少,心有不甘,但又无可奈何。

H6:强制性业绩快报披露盈余信息含量要高于自愿性披露。

(二)业绩快报及时性与年度报告的关系

业绩快报和年度报告都是有关公司经营业绩的信息。假定市场只对会计信息作出反应,而且只在信息公开日作出反应,则可以观测到价格在信息公开日发生较大的变动,而其他期间波动较为平缓。投资者将对这种突然的变动产生厌恶,从而去寻找更为及时的信息,这些信息包括了提前披露的业绩快报。寻求更及时信息会导致股价在盈余披露前发生变动,而且这类信息会预先释放盈余公布的信息含量。故提出如下假设:

H7:年度报告盈余不具有增量信息含量。

三、研究设计

(一)样本选取与数据来源

本文选择的样本包括2008年至2010年度正式发布业绩快报的上市公司,但必须符合以下标准:(1)非证券业、金融业公司;(2)未发布业绩快报修正公告的公司;(3)通过市场模型检验的公司;(4)各年度有可比较的上年度净利润数据。经过筛选,共得到206个样本,包括2008年度68个,2009年度 76个,2010年度 62个,其中强制性披露样本81个,自愿性披露样本125个。本文数据均来自巨灵财经数据库,本研究的数据分析采用STATA10。

(二)模型与变量说明

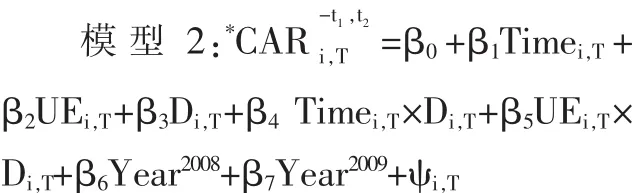

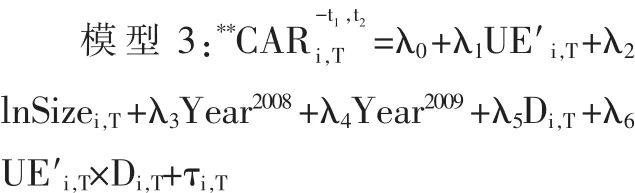

根据以上分析,在以往学者模型的基础上,本文设计的模型如下:

其中:Timei,T表示公司业绩快报披露时间,即上年度会计期间结束日至业绩快报披露日的交易天数;Newi,T表示消息类型的虚拟变量,如果未预期盈余UE大于零,则取值为1,否则取值为 0;Di,T为表示披露类型的虚拟变量,如果是自愿性披露取值为1,否则取值为 0;lnSizei,T表示公司总资产的自然对数,是规模的替代变量;下标T取值为 1、2、3, 分别代表 2008年、2009年和 2010年;Year2008和Year2009为表示年度的虚拟变量,如果样本为2008年度取值为1,否则为0;通过模型1的检验,可以考察好消息和坏消息以及公司规模对业绩快报披露时间的影响。

根据事件研究法,设计了检验业绩快报及时性市场反应的模型:

四、实证分析

(一)描述性统计

表1中Panel A列示了2008年至2010年全部206个样本的均值为32.7,说明大部分公司在2月底前披露了业绩快报。Panel B为分披露类型的均值,可以观察到自愿性披露均值比强制性披露均值高8.36,可能是由于业绩快报披露规则对两类披露的约束力不同,但二者的差异并不显著,显著性水平为10.6%。Panel C报告了研究样本按年度的观测值,可以发现业绩快报披露有提前的趋势,这可能源于公司对信息披露制度的遵守或证监会加强了监管力度。Panel D列示了年度中按披露类型的描述性统计值,可以发现,无论是强制性披露还是自愿性披露都有提前的趋势;此外,在2008和2009年度强制性披露和自愿性披露的均值均存在显著差异,显著性水平为1%,而在2010年该差异不再显著,这说明两类披露趋于一致。

(二)实证结果分析

表1 2008年至2010年度业绩快报披露时间的描述性统计

1.对模型1的实证检验。下页表2报告了运用2008年至2010年206个业绩快报样本的回归结果。从回归系数看,截距在5%水平上显著,Di,T和Di,T×Newi,T在 0.00 和 0.002 水平上显著,说明自愿性披露和强制性披露的披露时间有显著差异。在全部样本中好消息早坏消息迟的规律并未体现,New 的系数为 2.268,t值为 0.734,没有通过检验;在自愿性披露样本中好消息早坏消息迟的披露规律依然存在 ,Di,T×Newi,T的 系 数 为-12.233,t 值为-3.157,验证了H1和H2。lnSize的系数为-1.306,t值为-1.206,说明企业规模对业绩披露的影响并不显著,即企业的业务复杂程度并不影响业绩快报的披露。

表2 模型1回归结果

2.对模型2的实证检验。从表3的回归结果看,调整R2为0.413,说明总体来说业绩快报未预期盈余和业绩快报的披露时间具有一定的信息含量。Time和Time×D的系数分别为0.003和-0.004,且均显著,说明业绩快报披露时间具有一定信息含量,而且不同的披露类型对未预期报酬率的影响不同,就全部样本而言披露时间越迟市场倾向于产生正的累计超常报酬,其系数为 0.003,t值为 2.617,原因可能是内幕交易,披露越迟内幕交易越严重;而自愿性披露时间越迟市场倾向于产生负的累计超常报酬,其系数为-0.004,t值为-2.968。这与模型1的结果相符,自愿性披露中好消息倾向于较早发布,因而市场会产生正的超常报酬;强制性披露中坏消息倾向于较早发布,所以市场产生负的超常报酬,验证了H3和H4。UE系数分别为-0.288且统计显著,UE×D的系数为0.248,显著性水平为5.6%。说明无论强制性披露还是自愿性披露,业绩快报披露盈余都具有信息含量,验证了H5;自愿性披露的显著性水平为5.6%,验证了H6。

表3 模型2回归结果

3.对模型3的实证检验。本文仍然以基本的盈余市场反应模型来检验未预期盈余的信息含量,因为样本在披露年度报告前已经披露了业绩快报,而且业绩快报披露盈余经模型2的检验具有信息含量,所以投资者在决策时应该参考业绩快报的信息来估计年度的盈余。因此假定投资者以业绩快报披露盈余作为对年报的估计,模型3的未预期盈余用年度报告净资产收益率减去业绩快报净资产收益率的差表示。从表4的结果可以发现,未预期盈余被排除在模型之外,而其他的解释变量披露类型、规模统计上均不显著,与H7一致。

表4 模型3回归结果

五、结论、局限性及进一步研究展望

信息披露是资本市场运行的基石,提高信息披露水平是保护中小投资者利益的基本途径,所以披露信息的真实、完整、及时非常重要,而现在的年度报告披露截止时间为4月30日,年度报告的及时性不能满足投资者的信息需求,业绩快报制度无疑是提高会计信息及时性的重要举措。

本文通过实证研究发现:(1)披露类型对业绩快报披露时间和市场反应均有显著影响;(2)除强制性样本外,自愿性披露存在好消息早、坏消息迟的规律;(3)强制性业绩快报的披露时间与累计超常收益率正相关,而自愿性业绩快报的披露时间与累计超常收益率负相关;(4)业绩快报盈余具有信息含量,强制性业绩快报披露盈余信息含量高于自愿性披露;(5)业绩快报降低了年度报告信息含量。

本文的结论说明,业绩快报具有信息含量,能够提高会计信息及时性,但同时业绩快报也削弱了年度报告的信息含量。因此,是否应普遍应用业绩快报是一个亟待探索的新问题。也即业绩快报虽然具有信息含量,但尚未经过审计且仅披露收入、成本、利润和净资产数据,但却使年度报告几乎没有了信息含量,如果普遍应用有可能会降低会计在资本市场中的竞争力。因此,笔者认为业绩快报作为年度报告预约披露时间较迟的公司提高其信息及时性的手段是可取的,但全面推广可能并不合适,解决会计信息及时性的最根本方法就是缩短年度报告的披露时限。在未来的研究中,可以进一步从业绩快报减少内幕交易、抑制股价过度波动方面,深入探讨业绩快报制度在资本市场所起的作用。