上市公司社会责任报告的研究

———以浙江省为例

2013-09-26

(浙江科技学院经济管理学院 浙江杭州310023)

2006年9月深交所率先颁布实施《上市企业社会责任指引》,鼓励上市企业定期披露社会责任报告。2009年9月上交所要求在本所上市的“上证企业治理板块”样本企业、发行境外上市外资股的企业及金融类企业,应在2008年年报披露的同时发布社会责任报告,同时鼓励其他有条件的上市企业在2008年年报披露的同时披露社会责任报告。之后有一批上市公司开始发布企业社会责任报告,披露企业社会责任信息。本文以浙江省主板上市公司发布的2008-2012年度企业社会责任报告为研究对象,对企业社会责任报告的数量、形式、内容及质量等进行研究,以期发现企业社会责任报告的现状及存在的问题,最后提出相应的对策和建议。

一、企业社会责任内容的界定与样本的选择

(一)企业社会责任内容的界定

根据现有的研究,笔者将企业社会责任界定为企业对主要利益相关者应承担的责任,其中主要利益相关者包括投资者、员工、客户、环境和资源、社会公众等。企业对投资者的责任是为股东提供合理的投资回报,偿还债权人的债务;企业对员工的责任主要体现在薪酬、工作环境、工作时间、培训和发展等方面;企业对客户的责任主要是诚信经营,不断创新,为客户提供利益;企业在环境和资源方面的责任主要是环境保护的投入、生产原材料的环保程度、生产过程的环保程度、能耗水平、可再生能源或材料的使用等;企业对社会公众的责任主要是慈善和公益活动。

(二)样本的选择

本文选择的样本是浙江省主板上市公司发布的2008-2012年度企业社会责任报告,其中2008年14份,2009年 18份,2010年 17份,2011年 17份,2012年20份。

二、统计结果

(一)社会责任报告的发布比例

在浙江省主板上市公司中,2008年14家上市公司发布社会责任报告,占总体样本数(63家)的22.2%;2009年18家上市公司发布社会责任报告,占总体样本数(64家)的28.1%;2010年17家上市公司发布社会责任报告,占总体样本数(65家)的26.2%;2011年17家上市公司发布社会责任报告,占总体样本数(67家)的25.4%;2012年20家上市公司发布社会责任报告,占总体样本数(68家)的29.4%。可以看出,最近几年发布企业社会责任报告的上市公司比例比较稳定,但明显偏低,说明只有少数上市公司发布企业责任报告,这可能与发布企业社会责任报告是自愿,而非强制性有关系。

(二)社会责任报告发布的形式

根据国际惯例,企业社会责任报告有多种形式,例如企业社会责任报告、可持续发展报告、企业公民报告、环境健康安全报告等。浙江省上市公司主要以社会责任报告为主。在2008-2012年期间发布的86份社会责任报告中,只有海正药业2009年度取名为可持续发展报告,浙江富润2010-2012年度取名为环境报告书。

(三)社会责任报告发布的内容

对于企业社会责任报告发布的内容,在环境与资源方面的责任,2008年披露程度 (披露该信息的上市公司比例)为100%,2009年为94.4%,2010年为 100%,,2011年为 100%,2012年为95%。对社会公众的责任,2008年披露程度为100%,2009年为83.3%,2010年为 94.4%,2011年为 100%,2012年为100%。对员工的责任,2008-2012年披露程度均为100%。对投资者的责任,2008年披露程度为92.9%,2009年为 94.4%,2010年为100%,2011年为 94.4%,2012年为100%。对客户的责任,2008年披露程度为42.9%,2009年为33.3%,2010年为33.3%,2011年为35.3%,2012年为35%。可以看出,对于员工、环境与资源、社会公众和投资者等方面的责任,大部分企业都披露了相关的信息,但客户方面的责任,信息披露程度明显偏低,大概只有三分之一左右的企业披露了相关信息。

(四)社会责任报告发布的质量

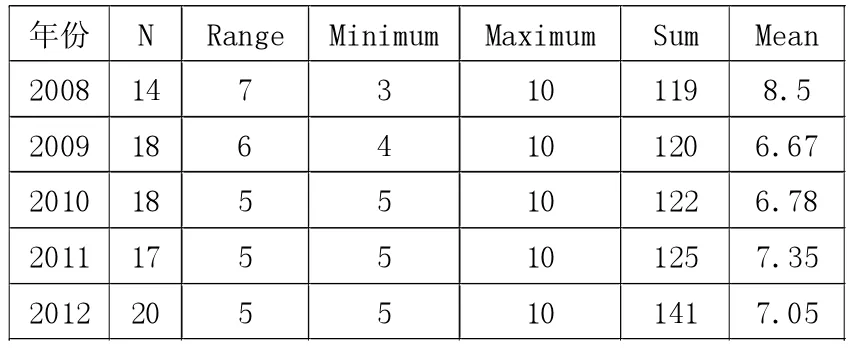

本文首先将这五类社会责任信息的披露方式分为定性披露、定量披露以及未披露三种。其中定性披露指仅用文字进行描述;定量披露指不仅用文字进行描述,而且主要运用数字或者金额进行表述。然后对每个小类信息进行赋值,其中定量披露赋值为2,定性披露赋值为1,未披露赋值为0。经统计,2008年企业社会信息披露质量最低值为3,最高值为10,均值为8.5;2009年企业社会信息披露质量最低值为 4,最高值为10,均值为6.67;2010年企业社会信息披露质量最低值为5,最高值为10,均值为6.78;2011年企业社会信息披露质量最低值为5,最高值为10,均值为7.35;2012年企业社会信息披露质量最低值为5,最高值为10,均值为7.05。社会责任报告发布质量的具体情况如表1所示。

表1 社会责任信息披露的质量

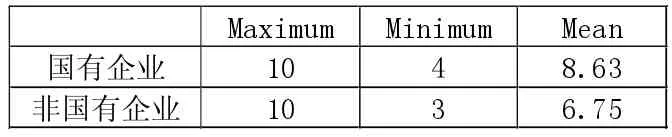

表2 2008年至2012年社会责任信息披露质量的企业性质差异

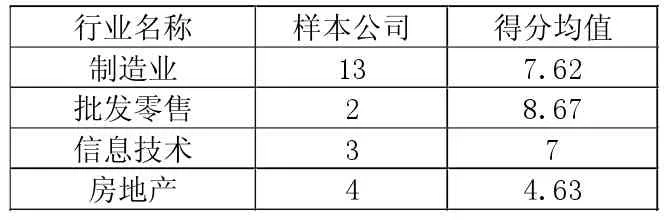

表3 2008年至2012年社会责任信息披露质量的行业差异

从表1可以看出,社会责任信息披露质量总体较低。2008年社会责任信息披露质量的均值达到8.5,为历年最高,可能与2008年刚出台相关政策有关,各企业均较为重视。随着时间的推移,社会责任信息披露质量有所降低,而且发生了一些波动。就个体差异而言,企业间社会责任信息披露质量差异在缩小。2008年企业社会责任信息披露质量的最高值与最低值间相差7分,而最近3年的差异只有5分。本文对社会责任信息披露质量的企业性质和行业类别进行进一步的分析,如表2和表3所示。

从表2可以看出,国有企业社会责任信息披露质量明显比非国有企业高,国有企业社会责任信息披露质量的均值为8.63,而非国有企业社会责任信息披露质量的均值为6.75。国有企业在社会责任信息披露方面做得较好,这可能与国有资产管理部门对国有企业社会责任履行和披露方面积极监管有关。从表3可以看出,批发零售与制造业的披露程度较高,这可能是由于批发零售企业非常注重企业对社会的影响,希望以此吸引顾客,达到直接推动销售的目的。制造业的披露程度也较高,这可能是因为制造业在环境污染、资源浪费、安全生产等方面对社会的影响较大,加之近几年我国不断通过立法执法推动企业关注社会责任。国家发改委、国家环保总局等从节能降耗、污染控制等方面对企业予以监督,给企业施加了强大的责任压力。

三、结论与建议

综上所述,从浙江省主板上市公司发布的企业社会责任报告来看,第一,发布企业社会责任报告的公司比例不高,只有不到30%的上市公司披露企业社会责任报告,而且主要以企业社会责任报告的形式为主。第二,在企业社会责任报告中,对员工、投资者、社会公众和资源环境等利益相关者履行社会责任的信息较多,对客户履行社会责任的信息披露明显不足,建议上市公司在今后发布企业社会责任报告时要加强。同时,企业社会责任报告发布质量也不高,大多数以定性描述为主,缺乏一些定量的数据支撑。第三,国有上市公司披露的社会责任信息质量明显比非国有上市公司高。建议有关部门应当加强对非国有企业的监管力度,促进企业社会责任的履行,规范其社会责任信息披露行为。