土地储备的双重市场势力与资本结构

2013-09-25陈友香

陈友香,杨 洪

(1.武汉市都市产业投资发展有限责任公司,湖北 武汉430010;2.武汉纺织大学会计学院,湖北 武汉430077)

1 文献综述

中国土地储备呈高负债资本结构,土地债务已成为影响地方政府信誉的重要因素。国外部分研究涉及了土地垄断或土地财务问题,如Jack Carr和Lawrence B Smith[1]探讨了寡头垄断结构的公共土地银行;也有研究涉及了土地储备的财务优势评价,如Raymond Y.C.Tse[2]以香港的年度数据为基础,实证研究发现政府意在最大化土地出让收入,市场利率提高时,政府土地出让额和开发商的储备土地趋向于降低,政府土地银行的行为受经济条件所控制。这些研究主要以竞争性或寡头垄断市场结构为前提,主要着眼于土地银行对土地价格的影响,均未将土地银行的双重垄断与资本结构相联系。近年来,中国部分学者也陆续涉及土地储备的财务问题。刘守英、蒋省三[3]通过案例分析,发现土地融资成为地方政府财政和城市化资金的重要来源,认为追求土地收益最大化及以土地抵押融资是政府储备土地的真实宗旨;操小娟[4]分析了美国联邦政府在土地收支管理方面的法律制度;严金海[5]分析了土地抵押、银行信贷与金融风险的关系;胡存智[6]提及收购储备运作加大了金融风险和道德风险;还有部分文献研究了土地收益分配问题[7-8];刘燕萍[9]探讨了中国土地垄断对土地市场运行效率的影响。这些文献主要描述了土地财务或土地金融现象,未能将资本结构的形成机理置于土地储备的产业结构框架中。财务理论研究表明产业结构对资本结构具有重要影响,这一分析视角对现行地方政府融资债务解决方案具有重要意义。

2 土地储备的双重垄断及其市场势力

土地的取得和出让是中国土地一级市场的两个关键环节。中国土地储备制度的建立使土地储备同时具有买方垄断和卖方垄断的特征,从而具有双重市场势力。

2.1 土地储备的买方垄断及其势力

中国《土地储备管理办法》第2条指出,“土地储备,是指市、县人民政府国土资源管理部门为实现调控土地市场、促进土地资源合理利用目标,依法取得土地,进行前期开发、储存以备供应土地的行为”; 第4条指出,“市、县人民政府国土资源管理、财政及当地人民银行等部门,按照职责分工,各负其责,互相配合,保证土地储备工作顺利开展”。《国有土地使用权出让收支管理办法》第4条规定,“土地出让收支全额纳入地方政府基金预算管理。收入全部缴入地方国库,支出一律通过地方政府基金预算从土地出让收入中予以安排,实行彻底的收支两条线管理”。这些规定表明,中国土地一级市场的土地收购中,只有一个惟一的买方,即市、县人民政府(后文简称地方政府)。因此,中国合法的土地收购市场实际上是一个纯粹的买方垄断市场。

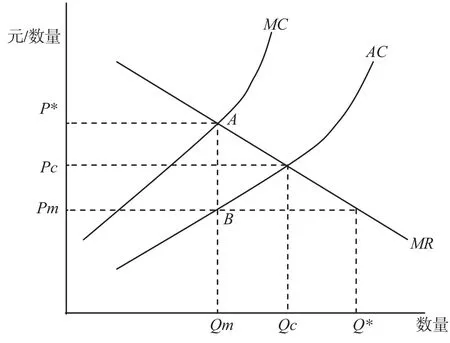

在这样一个买方垄断市场结构中,地方政府的边际收益曲线就是它对土地的需求曲线MR,该曲线变动方向与土地价格相反,因而向右下方倾斜。地方政府面临的供给曲线S,即平均支出曲线AC是向右上倾斜的,但由于土地的不可再生性,土地的供给曲线逐渐变得缺乏弹性而呈一条垂直的直线,相应地,地方政府面临的边际成本MC曲线必然位于供给曲线的上方。为使利润最大化,地方政府不断购买土地直至它所购买的最后一个单位给它带来的价值或效用正好与购买该最后一单位土地的成本相同,即边际收益与边际成本相等处。

用图1表示为:为使利润最大化,地方政府的购买量由MR与MC交点A处决定,即Qm的购买量,购买价由AQm与AC的交点B处决定,即处于Pm的价格水平。这样,地方政府可以以既低于完全竞争市场的价格Pc,也低于购买量为Qm时的价格P*购入土地。这样,通过土地买方垄断,地方政府购入Qm的土地数量使自身受益而使卖方受损,获得了等于长方形P*ABPm面积的垄断利润,后文将这一买方垄断利润称为Pb。

2.2 土地储备的卖方垄断及其势力

中国《土地储备管理办法》第22条规定,“储备土地完成前期开发整理后,纳入当地市、县土地供应计划,由市、县人民政府国土资源管理部门统一组织供地”。这表明,在土地一级市场的出让环节,只有地方政府这个惟一的卖方,由这个惟一的卖方向市场提供各个买方所需的土地。因此,中国合法的土地出让市场又是一个纯粹的垄断市场。

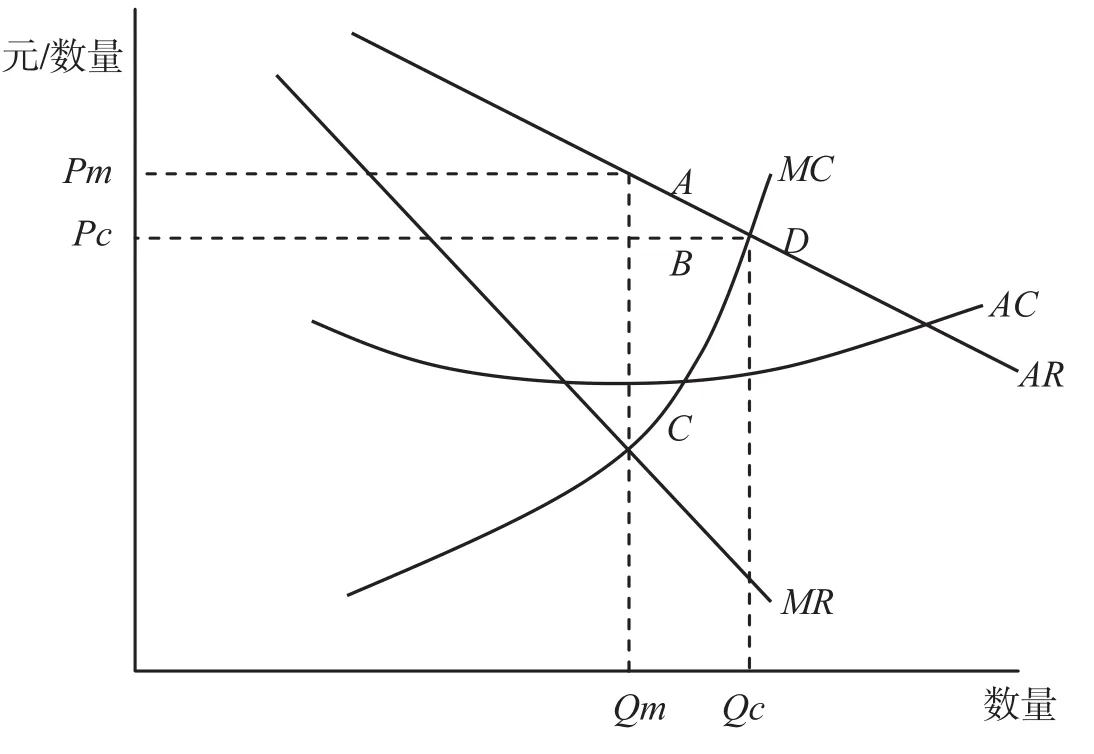

在这样一个垄断市场的结构中,市场需求曲线就是地方政府的平均收益曲线AR,该曲线与价格变换呈反向变动,是一条向右下方倾斜的曲线。相应地,市场的边际需求曲线就是地方政府的边际收益曲线MR,位于需求曲线AR的下方。假设竞争市场的成本曲线和竞争市场的地方政府有相同的成本曲线,地方政府的平均成本曲线AC是一条U型曲线,地方政府的边际成本MC曲线也呈U型,并相交于平均成本曲线AC最低点。为使利润最大化,地方政府不断购买土地直至它所购买的最后一个单位给它带来的价值或效用,正好与购买该最后一单位土地的成本相同,即边际收益与边际成本相等处,为使利润最大化,地方政府必须将土地出让数量定在边际收益等于边际成本处。

如图2 所示,地方政府的利润最大化土地出让量由边际收益曲线MR与边际成本曲线MC的交点C处决定,即Qm,在此供应量下,按CQm与平均收益曲线AR的交点A决定的价格水平Pm出让。垄断价格Pm高于竞争价格Pc,因此,在Qm的土地供应量水平上,地方政府由于拥有垄断而使受让方受损而使自身受益,获得了等于长方形PmABPc的垄断利润,后文将这一由卖方受益的垄断利润简称为Ps。

图 1 土地储备买方垄断势力Fig.1 The monopsony power of land banking

图2 土地储备垄断势力Fig.2 The monopoly power of land banking

3 双重垄断下的土地储备资本结构

3.1 土地储备目标及其资本结构

关于土地储备的目标,政策表述与实证研究并非完全一致。一般认为,土地储备实现三方面目标:(1)通过降低地价来降低房价;(2)消除城市土地的私人投机;(3)对城市未来发展更有效的规划。然而,H.Craig Davis[10]认为这些观点是从加拿大的经验得出的,城市土地银行作为现有规划控制的一种选择尚未被证实。Raymond Y.C.Tse[2]的实证研究发现,香港政府土地供应的目的是土地收入最大化。刘守英[3]认为追求土地收益最大化及以土地抵押融资是政府储备土地的真实宗旨,新一轮的城市扩张主要由银行资金投放支撑,而银行贷款又是通过土地撬动。

假设竞争性土地一级市场的投资报酬率为Rc,双重垄断额外投资报酬率为Rm,则双重垄断下总投资报酬率Rt为Rc + Rm,即Rt = Rc + Rm。融资市场上,处于竞争状态的金融资本只能获得竞争性的报酬收益率Rcf。由于金融资本与产业资本的充分流动性,金融资本竞争性的报酬收益率趋于与竞争性的产业投资报酬率Rcl,即Rcf = Rcl。因此,金融资本竞争性的报酬收益率Rcf低于双重垄断下总投资报酬率Rt,这意味着土地储备存在现实的杠杆利益。为实现土地收益最大化,政府热衷加大负债融资,获取更多的增值土地收益。

3.2 土地储备盈利稳定性及其资本结构

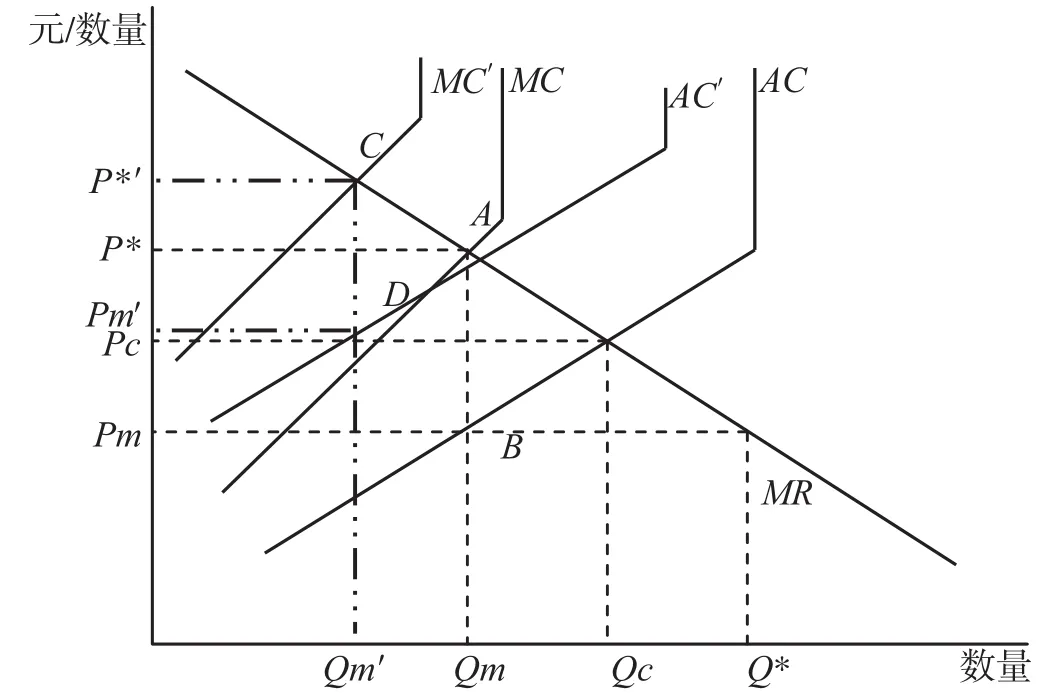

前述分析表明,现有土地储备制度使地方政府在土地一级市场处于买方垄断和卖方垄断的双重垄断地位。这意味着,假设在现行土地储备制度下的垄断市场和竞争市场的地方政府有相同的成本曲线的条件下,地方政府凭借垄断土地储备的收购和转让,共计可获得的垄断利润Pt为Pb与Ps之和。一般认为,资本结构与盈利能力呈正相关,盈利能力越强,收益率越高,筹资能力越强,资本结构风险越小,可以保持较积极的资本结构。土地储备垄断利润具有促使土地储备高负债融资的诱人激励,但这种资本结构备受双重垄断利益的影响。若土地取得成本增加,如提高征地补偿标准,则图1中的AC曲线和MC曲线均向左移动,为AC'和MC'曲线。MC'与MR的交点C决定新的购买量Qm',CQm'与AC'的交点D的水平,决定新购买量Qm'下的价格Pm'(图3)。

随着土地取得成本的提高,买方垄断利润变小,即长方形P*'CDPm'的面积小于原有的买方垄断利润长方形P*ABPm的面积。随着取得成本的不断增加,买方垄断利润Pb趋于消失。

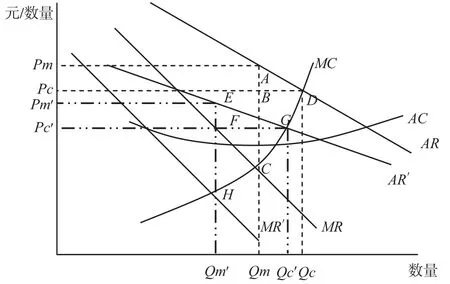

若土地储备成本水平不变,房地产市场低迷导致至土地销售量萎缩,或价格管制也会缩小垄断的利润空间。在土地销售量萎缩的情况下,图2中的AR和MR曲线向左下方移动,移动后的AR和MR曲线分别变成AR'和MR'曲线。如图4所示,MR'与MC的交点H决定土地的供应量Qm',HQm'与AR'的交点为Qm'供应量下的出让价格Pm',新的垄断利润等于长方形Pm'EFPc'的面积,小于原有的垄断利润长方形面积PmABPc,随着销售量的逐渐减少,垄断利润Ps,甚至正常利润也趋与消失。

图3 土地储备买方垄断势力的变动Fig.3 The changes of monopsony power of land banking

图4 土地储备垄断势力的变动Fig.4 Changes in monopoly power of land banking

双重垄断利润Pt的变化,迫使土地储备难以维持积极的资本结构,地方政府必须做相应的调整。戈顿·唐纳森根据调查形成了啄食顺序理论:(1)企业实行固定的股利政策;(2)企业偏向于使用内部的资本来源;(3)企业需要资金支出时,首先是使用内部留存收益,其次是向外部负债筹资,最后才是发行股票。罗斯通过把不对称信息引入资本结构的研究,得出了与啄食顺序理论相似的结论。根据该理论,双重垄断下的地方政府在土地储备成立初期应以财政自筹资金和积累资金为主。之后,为了更快获取双重垄断利益,地方政府加速土地储备步伐,积极推动借入银行资金,即便是中短期资金,使土地储备资产负债率迅速提高。随着土地储备不断引入市场机制和房地产市场的波动,买方垄断利润空间呈逐渐缩小之势,同时由于房地产市场的波动影响,土地储备双重垄断利益风险逐渐暴露。另外,为保持社会和谐稳定发展,抑制地方政府盲目发展的冲动,中央政府和地方政府也在不断博弈,主要体现在土地政策和金融政策上:通过加大土地征收难度,提高土地成本,延长土地周转时间(储备土地周转期一般超过三年,有的时间更长),而对土地储备贷款实行抵押最长不超过两年使用期的严格的金融政策和按固定资产投资来管理和使用土地储备资金,也加大了土地储备资金的风险敞口。

为扭转这一局面,地方政府寻求长期负债和内外部权益资金的动机逐渐增强,如对土地储备实行分类管理,经营性土地储备寻求外部资金为主,公益性土地储备依赖政府投资为主;或引入社会权益资本,如采用土地预出让、合作开发和土地证券化等,国家也在逐步将保险等中长期资金引入土地储备行业。这样,土地储备资本结构从相对单一的融资渠道向多元化拓展,并降低资产负债率,趋向最优资本结构。

4 结论

从1958年1月6日颁布《国家建设征用土地办法》到2011年1月19日国务院颁布《国有土地上房屋征收与补偿条例》,中国土地市场经历了无利润、恢复利润、完全垄断利润到目前的逐步释放垄断利润的过程。在这个过程中,土地储备资本结构作为土地制度变革的利益调节机制,先后经历了完全财政资本到金融资本为主、财政为辅的过程。随着安置补偿标准的市场化、土地开发的社会化,以及诸如“限房价、竞地价”、“限地价、竞租赁房面积”等土地出让价格管制,土地储备从土地取得、开发、储备、出让各环节均日益引入更多的市场机制,原有的双重垄断的利益将被日益社会化,实现市场公平的利益调节功能。垄断利益的耗散,将促使土地储备更深层次的制度创新,通过土地储备的资本结构调整,以新的方式连结土地利益关系,新的资本结构又使新的利益关系趋于稳定。由此,土地储备资本结构的集中与分散和土地垄断利益的集聚与散化亦步亦趋。未来土地储备还将迎来社会资本、金融资本和财政资本并存的多元时代。随着房地产市场发展日趋成熟,中央政府对土地储备的金融政策将从抑制过渡到支持,制定出适合土地储备特点的金融政策。土地储备有了稳定合理的资本结构后,才会迎来崭新时代。

(References):

[1] Carr, Jack, Smith, Lawrence B.Public land banking and the price of land [J].Land Economics, 1975, 51(4): 316-330.

[2] Tse, Raymond Y.C.Housing Price, Land Supply and Revenue from Land Sales[J].Urban Studies, 1998, 35(8): 1377-1392.

[3] 刘守英,蒋省三.土地融资与财政和金融风险——来自东部一个发达地区的个案[J].中国土地科学,2005,19(5):3-9.

[4] 操小娟.美国联邦土地收支管理法律制度及启示[J].中国土地科学,2010,24(8):77-81.

[5] 严金海.土地抵押、银行信贷与金融风险:理论、实证与政策分析[J].中国土地科学,2007,21(1):17-23.

[6] 胡存智.完善土地收购储备制度的建议和思考[J].中国土地科学,2010,24(3):4-7.

[7] 毕继业,朱道林,邹晓云.政府内部土地收益分配的博弈分析[J].中国土地科学,2003,17(2):3-7.

[8] 马贤磊,曲福田.经济转型期土地征收增值收益形成机理及其分配[J].中国土地科学,2006,20(5):2-6.

[9] 刘燕萍.市场结构对城乡结合部征地与出让市场运行效率的影响[J].中国土地科学,2002,16(2):8-12.

[10] H, Craig Davis.Issues in municipal public land banking[J].The Annals of Regional Science, 1976, 10(3): 55-66.