我国集合信托产品定价规律研究——基于CAPM与Bayesian VAR模型的分析

2013-09-20邓旭升

余 力,邓旭升,李 沂

(1.西安交通大学经济与金融学院,陕西西安 710061;2.西安浐灞生态区博士后科研工作站,陕西西安 710024)

我国集合信托产品定价规律研究

——基于CAPM与Bayesian VAR模型的分析

余 力1,邓旭升1,李 沂2

(1.西安交通大学经济与金融学院,陕西西安 710061;2.西安浐灞生态区博士后科研工作站,陕西西安 710024)

本文在进行比较与分析的基础上,运用CAPM模型和Bayesian VAR模型,对我国集合信托产品的定价规律进行了研究并发现:我国集合信托产品收益率是由市场供求决定,能够反映出国内资金的实际成本和真实利率水平;我国集合信托产品偏重于收益的安全性和稳定性,在风险溢价结构上与银行理财产品较为相似。此外,我国集合信托产品是以融资类和投资类信托产品收益率作为定价基础,在定价过程中存在着较强的惯性,集合信托产品的收益率可在非对称区间内进行调整,存在着波动的上下边界。

集合信托产品;收益率;风险溢价;理财产品

一、引 言

自2007年以来,在宏观调控和预期因素的作用下,国内市场上包括股票和房产在内的资产价格逐步陷入低迷,投资者对资产安全性和保值性的需求不断增强。在此背景下,部分具有较高收益率和较低风险的金融产品受到追捧。其中,由信托公司面向合格投资人发行的信托产品,因其具有较高的收益率,投资人又几乎不承担任何风险或损失而格外引人关注。目前,我国信托产品年度加权收益率的平均值已经超过8%,远高于同期的银行存款利率、银行理财产品收益率和中长期债券票面利息率。由此便引出这样的问题,信托产品的收益率为何相对较高,其定价究竟遵循怎样的规律?

遗憾的是,自2007年我国颁布《信托公司管理办法》和《信托公司集合资金信托计划管理办法》并促成信托业回归主业以来,

国内对于信托产品进行深入研究的文献还不多见,现有可供参考的文献散见于以下几个方面:一是对信托产品收益率的影响因素进行分析。如:王谦认为,企业发行债券可对信托产品结构造成冲击,并可对信托产品的收益率产生制约[1];邓旭升、肖继五基于SVAR-GARCH -M模型和因子分析法研究发现,我国集合信托产品预期收益率是以债券回购利率为基准,并随国内价格水平的变动进行调整,以维持真实收益的稳定性[2]。二是研究信托产品存在的主要问题。如:雷云芳,薛先庆研究发现,我国信托产品在设计上存在高度同质化和单一化的特征,造成资金运用方式和资金投向结构过于集中,使本来极具创新性的信托业务,反而表现出相当程度的创新能力不足,并造成信托业整体不具备行业专业优势[3];郑彧认为国内对“双重所有权”为特征的信托制度存在误解,造成信托公司的创新产品大多成为在信托“外衣”掩盖下的商业融资行为,并由此产生大量的潜在风险或纠纷,对国内信托业的健康发展造成危害[4]。三是探讨信托产品的风险控制。如:李勇,陈学文认为,蕴含于信托产品中的各类潜在风险主要是由制度设计偏差所造成,只有从制度出发,在完善投资者保护机制的同时,强调投资信托“风险自担”,才能有效化解风险,推动信托产品的创新和发展[5];申景奇对投资类信托产品如何进行风险控制进行了探讨,并提出了发展集合类信托产品、强化产品结构化设计、实行风险控制的相关建议[6]。目前,国内有许雄斌以信托创新产品为研究对象,对信托产品的定价机制做过研究[7],此外,国内对信托产品定价规律进行系统性研究的文献还未很少。鉴于此,本文在对不同类别投资品存在的差异进行比较的基础上,利用CAMP模型和Bayesian VAR模型,对我国集合信托产品定价过程中遵循的主要规律进行探讨,以期获得有价值的研究成果。

二、集合信托产品与其他投资品的差异性分析

考虑到投资者可选择的不同种类产品在属性和发行期限上存在较大区别,同时也为了便于利用时间序列数据对不同的投资品收益率进行比较与分析,本文忽略了债券、票据、基金等发行期限存在较大变动的投资品,而选择集合信托产品、银行理财产品、银行存款、上证股票以及房产投资进行对比。从分析和研究集合信托产品与其他投资品在风险敏感性、资格要求、投资回报等方面存在的显著差异入手,来探讨集合信托产品收益率表现的主要规律和特征。

1.与同类投资品的差异比较

首先,信托公司对所发行的集合信托产品设置了相对较高的投资门槛,要求合格投资人所持有的货币资产必须要达到或超过100万元。相比之下,银行理财产品要求投资人所拥有的货币资产只需达到或超过5万元即可,而银行存款更是不存在一定货币资产要求。由于购买集合信托产品的合格投资人所拥有的货币资产数量较高,因而与普通银行存款人和理财产品的投资人相比较,其对产品安全性和收益性的配置相应就会有较大程度提高。此外,由于信托公司的信用等级要明显低于普通商业银行,其发行的信托产品在理论上所承担的风险相对较高,因此信托公司必须要发行相对能获得更高收益的产品方能吸引合格投资者购买。

其次,集合信托产品收益率不存在管制,能够代表市场利率,可反映国内资金的真实成本。在现阶段,我国商业银行的存贷款利率还未能完全实现市场化,存在着较为严格的管制,表现在:存贷款利率的变动完全是由货币当局掌控,无法代表和反映市场资金的供求状况和实际成本。同样,银行理财产品的收益率也存在着较为严格的管制,并且只能依据存款利率在规定的范围内进行波动,因而理财产品收益率虽然高于银行存款利率,但整体的变动幅度相对有限。集合信托产品的收益率则完全是由市场供求关系来决定,并且能够如实地反映市场资金的真实成本,故集合信托产品收益率水平就会相对较高。

再次,集合信托产品的投资人对产品风险和收益的敏感性也与众不同。这主要表现在:集合信托产品的投资人对风险和收益的敏感性会随着投资规模的变化而改变。当投资人购买的集合信托产品数额相对较少时,在风险可以预测的条件下,投资者在一定程度上会偏好于能够带来更高收益率的信托产品;而当合格投资人所购买的集合信托产品数额较高时,投资人的主观偏好会发生重大改变,在产品收益率能够满足主观预期的前提下,更偏重于具有稳定回报和风险更低的信托产品,而对产品是否能够带来更高收益率的关注程度会显著减弱。造成这一现象的主要原因在于,不同信托投资人具有不同的投资偏好,一般而言,信托产品的合格投资人可分为个人投资者和机构投资者两大类,其中个人投资者数量众多,其购买的集合信托产品所占比重相对较大。与银行理财产品的购买者和银行存款人相比,集合信托产品的个人投资者更偏重于所持有资产的高收益性,在持有的信托资产实际风险非常小的前提下,其对更高收益的产品往往表现出敏感性。对于机构投资者而言,由于其资金实力雄厚,一次性购买的信托产品数额较大,因而该类投资者更加关注于投资产品所承担的风险是否足够的低,而并不十分关注产品是否拥有更高的收益率,与此相对应,银行理财产品的投资人要想保证资产的安全性就只能通过购买保本固定型产品而获得相应较低的收益率。相反,如果理财产品的投资人要想获得相对较高的收益率就只能购买非保本浮动型理财产品,并且要承担一定限度的投资风险。由于银行存款不存在风险,因而普通存款人所获得的利息收益相应最低,甚至有可能因通货膨胀的影响,最终造成实际收益为负的结果。

2.与不同类投资品差异比较

集合信托产品与股票和房产等投资品相比较,也存在着显著的差异性。表现在:一是相对于股票投资者的“高风险、高收益”偏好而言,集合信托产品的投资人则偏重于投资的安全性和保值性,并在一定程度上表现出风险厌恶特征。股票投资者往往在承担较高市场风险的条件下,通过投机性交易赚取股票买卖差价或承受相应损失,其最终的投资收益率具有很大的不确定性。集合信托产品的投资人则只愿承担相对较小的并且是既定的市场风险,而要求获得相对稳定的并且足以能够使得资产得到保值的投资收益。集合信托产品仅在发行机构的信用等级和收益率的管制程度等方面与股票具有相似性。二是与房产投资相比较,集合信托产品的投资人对不动产投资的敏感性较低,对所持资产能够保持较为充足的流动性有较大偏好。房产投资者往往愿意承担较高的价格变动风险,也愿意接受一定程度的信用风险,并在一定时期内以放弃货币资产的流动性为代价,来换取未来房价上升获得较高投资收益的可能性。对于集合信托产品的个人投资者来说,更愿意在承担较低市场风险和在保持资产具有更高流动性的前提下,使自己的货币资产在较短时期内取得相对稳定并且较高的投资收益。相对于房产这类投资品,集合信托产品更具有流动性和保值性特征。集合信托产品与其他投资品的具体差异如表1所示:

三、集合信托产品收益率的定价依据

通过以上对比可以发现,集合信托产品与其他投资品在诸多方面存在显著差异性,这些差异性的存在决定了集合信托产品在定价方面与其他投资品有着显著不同。

一般而言,CAPM模型是投资品所遵循的主要定价方法。CAPM模型要求,风险资本的收益率应该等于无风险资产的收益率加上一个风险溢价,如等式(1)所示:

(1)式中Ri代表风险资产,Rf表示无风险资产,β为该种资产的风险系数,(-Rf)代表该种资产相对于市场的风险溢价水平,可用来衡量资产的整体风险溢价程度。等式(1)意味着若投资品与无风险资产较为接近,则相对于风险溢价部分而言,无风险收益在资产定价过程中将发挥更大作用,该种投资品的收益率会与无风险资产的收益率存在较高的相似性,因而它们之间的相关系数也就相应较高,反之则相反。若将银行存款利率视为无风险利率,则可以得出如下基本假设:

假设1:当集合信托产品与其他投资品较为接近时,集合信托产品与其他资产的收益率就会存在较高的相关性,并且集合信托产品收益率中的风险溢价部分与该种资产的风险溢价部分也会存在较高的相关性。

假设2:当集合信托产品与其他投资品存在较大差异时,集合信托产品就会与该类资产在风险溢价上要么不存在相关性,要么存在着较为显著的负相关性。

为了能够准确的测算集合信托产品收益率及其风险溢价部分与其他投资品的相关程度,可对等式(1)进行变形:

利用等式(2),分别将集合信托产品、银行理财产品、股票价格指数增长率、房价指数增长率减去以银行存款利率为代表的无风险利率,就可以分别得到各类投资品的风险溢价部分,并据此就可以分别求得集合信托产品与其他各类投资品的相关系数值,相关性分析结果如表2所示①集合信托产品收益率数据来源于用益信托网,其余数据来源于Wind金融终端公布数据,以下相同。。

从表2中可以看出,集合信托产品的加权收益率与银行存款利率、理财产品收益率的相关程度较高,相关系数分别为0.704和0.624,与房产收益率和股票收益率虽呈负相关,但由于相关系数较小,因此可以认为集合信托产品、股票、房产的收益率之间不存在相关性。相关系数表明:集合信托产品的收益率在整体上与无风险的银行存款利率以及风险相对较小的银行理财产品收益率更具有相似性。在剔除无风险资产收益率以后,集合信托产品的风险溢价与银行理财产品的风险溢价具有显著的正相关性,与股票收益率存在显著的负相关性,其相关系数分别为0.501与-0.54,表明集合信托产品的风险溢价结构与银行理财产品更为相似,而与股票的风险溢价结构相反,这就证明了假设1与假设2结论的正确性,并进一步说明了集合信托产品相对于高风险资产更偏重于收益的安全性和稳定性。

表2 集合信托产品与其他投资品相关系数对照表

考虑到集合信托产品主要是由融资类产品和投资类产品所构成,其中融资类产品主要是信托贷款,投资类产品则包括证券投资和股权投资,而证券投资又在信托公司的投资类产品中占据主导地位。因此集合信托产品的收益率可以近似看成是信托贷款和证券投资收益率的某种组合形式,集合信托产品收益率的高低就取决于信托贷款收益率和证券投资收益率的高低。这样只要找到信托贷款和证券投资收益率的运行规律,就可以得到集合信托产品所遵循的定价规律。

四、模型的构建与分析

鉴于2007年以前的信托产品收益率不具代表性,而2007年至今的数据期限较短,数据个数相对较少。为保证实证模型中参数数量小于数据个数,可运用对变量系数设定先验分布的方法,构建Bayesian VAR模型。假定向量Wt是由n个变量元素组成,并满足:

(3)式中,下标t代表时间;C为n×1决定项矩阵;A为n×n系数矩阵;ut为误差向量,是由各方程的随机误差项构成,并且误差服从均值为零,标准差为σ的正态分布。若(3)式中的参数是具有Litterman先验分布的随机变量,其标准离差会随方程解释变量、滞后阶数的变化而变化,并且该先验分布包含了预测前所需的相关信息。则解释变量L的第k阶滞后值的先验标准离差可以由下式确定:

(4)式中,si为变量i自回归方程中残差的标准差;γ是总体紧缩度,代表自变量滞后1期的系数标准差;调和滞后延迟函数g(k)=k-d,其中d为衰减系数,表示过去信息相对于当前信息有用性衰减的程度大小;函数f(i,l)表示方程中相对于变量i的影响而言,其他滞后变量相对于i自身滞后量的权重大小;si/sl为不同变量的差比。

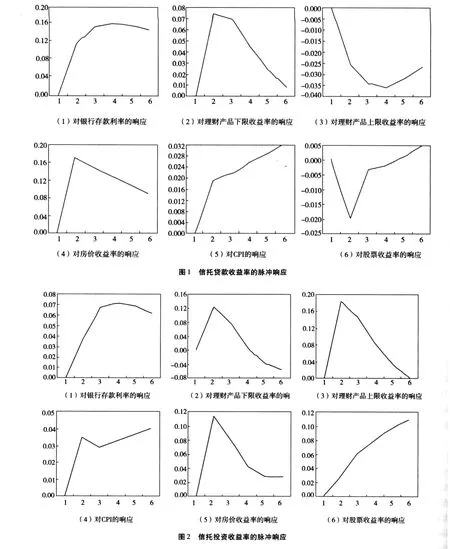

我们选择2007年1月至2012年5月信托贷款收益率、信托证券投资收益率作为被解释变量;选择同期的银行存款利率、消费价格指数、银行理财产品上限及下限收益率、房价同比增长率、股票价格同比增长率等等相关数据作为解释变量。其中,银行理财产品下限选择理财产品中的保本固定型产品收益率来衡量,上限选用非保本浮动型产品收益率的最大值来衡量。选择设定γ 的集为{1,1,1,1,0.07,0.1,4};f(i,l)为{0,0.5,1,1.5};d 值选1 和2。最终可以得到最优先验设定的γ值为0.01,d值为1。被解释变量的脉冲响应情况如图1和图2所示。

从Bayesian VAR模型的脉冲响应函数来看,对信托贷款收益率冲击较大的变量除了其自身以外,银行理财产品下限收益率和银行存款利率的作用也非常显著,这两个变量每变动1单位,在响应期内信托贷款收益率的平均变动幅度都超过了0.1单位,其余变量的影响较为微弱,平均影响都低于0.02单位;同理,对信托投资收益率有较大影响的因素除了其自身以外,还包括:银行理财产品上限收益率、股票收益率、房价收益率,其中银行理财产品上限收益率每变动1单位对信托投资收益率的平均影响超过0.07单位;股票收益率的平均影响达到0.05单位;房价的影响则接近0.04单位;其余变量的平均影响均低于0.01单位。

Bayesian VAR模型的结果表明信托贷款对资产安全性更加偏重,因此,无风险的银行存款利率和风险程度较小的保本固定型银行理财产品收益率对其收益率的影响程度就相应更强,其他资产收益率的影响就相应很低。此外,由于信托贷款收益率在确定时存在一定的惯性,即:前期的收益率水平对本期收益率的决定会产生较大的影响,这一现象已在模型中得到完全的反映,表现为信托贷款收益率对其自身的影响程度较大。同理,模型也证明了信托投资具有通过承担一定风险来获取较高收益率的倾向,故非保本浮动型理财产品的收益率变动对其影响就非常显著,银行存款利率的调整对其影响相对较弱。但由于信托产品总体表现出规避风险的特征,因此风险程度较高的股票和房价收益率对信托投资收益率的影响程度也就相对较低。

五、集合信托产品遵循的定价规律

依据Bayesian VAR模型的分析结果,选择相应的具有显著影响力的解释变量对被解释变量进行拟合,并根据拟合结果是否显著,就可确定出信托产品定价所表现出的主要特征。

首先,以信托贷款表示的融资类信托产品,在定价过程中是以自身前期收益率为定价依据,以银行存款利率和保本固定型理财产品收益率为定价基准,同时参考股票和房产投资收益率进行动态调整。若以 r_dk表示信托贷款收益率,分别以 r_ck、r_lc_under、r_gp和r_fw代表银行存款利率、保本固定型理财产品收益率、股票和房产收益率,则各变量之间存在的变动关系可以用等式(5)表示。

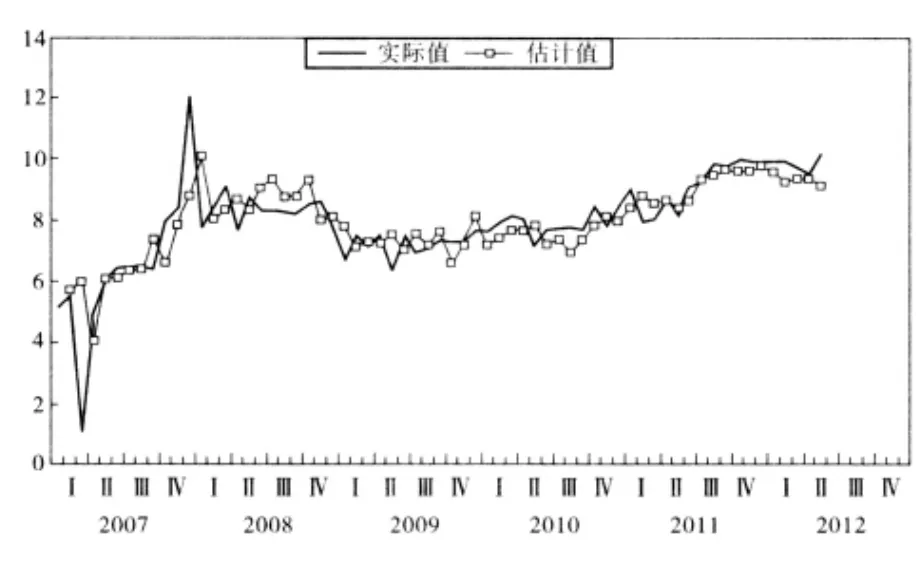

等式(5)所估计的信托贷款收益率与其真实值之间的拟合优度达到0.599,D.W 值为2.31,并且各变量的系数在10%显著性水平上显著。等式中除了信托贷款收益率与股票当期收益率呈现反向变动外,与其他变量均呈现同向变动。对这一现象合理的解释是:国内股票投资收益率高的时期往往伴随着银行基准利率的降低,当作为定价依据的银行利率降低时,信托贷款收益率也会相应调低。此外,等式中选择滞后一期的房价收益率作为解释变量的原因在于:信托贷款中有部分资金投资于房地产项目,因此上期房价收益率的高低会对本期信托贷款的实际收益率产生一定影响。此外,从(5)式中还可以推导出以下结论:在只存在银行存款的前提下,初始时期的信托贷款是按照存款利率的一半再加上一个数值约为2.6的补偿利率来定价。信托贷款的估计值与真实值之间存在的变动关系如图3所示。

图3 信托贷款实际收益率与估计值对照图

其次,以信托证券投资所反映的投资类信托产品,在定价过程中是以自身前期收益率为定价依据,以非保本浮动型银行理财产品收益率为定价基准,同时参考股票和房产投资收益率进行动态调整。若以r_tz表示信托证券投资收益率,以r_lc_up代表非保本固定型理财产品收益率,各变量之间存在的关系可以用等式(6)表示。

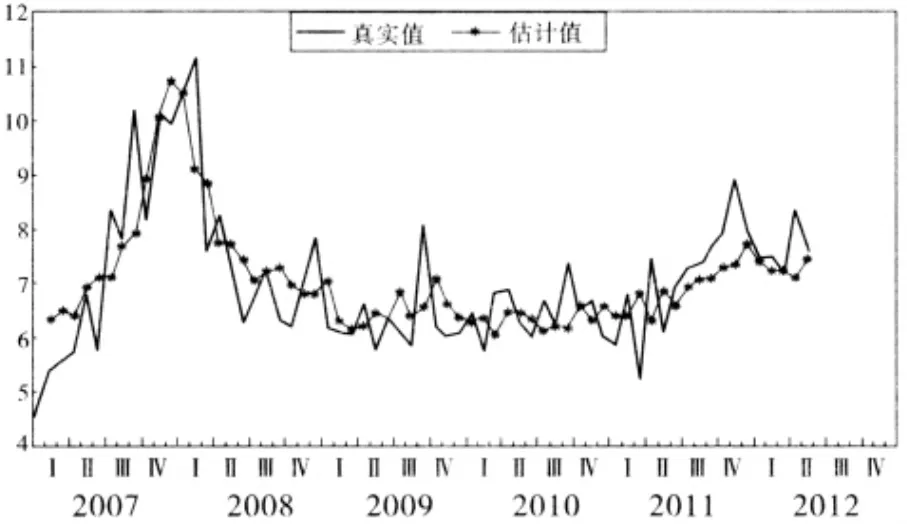

等式(6)所估计的信托投资收益率与其真实值之间的拟合优度达到0.601,D.W值为2.32,并且在10%显著性水平上系数值显著。等式中除了信托投资收益率与股票当期收益率呈现反向变动外,与其他变量均呈现同向变动。(6)式表明,在只存在银行理财产品的前提下,初始时期的信托投资是按照非保本浮动型理财产品收益率的1/3再加上一个数值约为3的补偿利率来定价。信托投资估计值与真实值之间存在的变动关系如图4所示。

图4 信托投资实际收益率与估计值对照图

再次,集合信托产品收益率是以自身前期收益率为依据,以融资类和投资类信托产品的收益率为基础,并以非保本浮动型理财产品收益率为参照来进行定价。若以jq_r表示集合信托产品收益率,用r_dk_gj代表(5)式中信托贷款收益率的估计值,用r_tz_gj代表(6)式中信托投资收益率的估计值,则变量间的关系可以用等式(7)来表示。

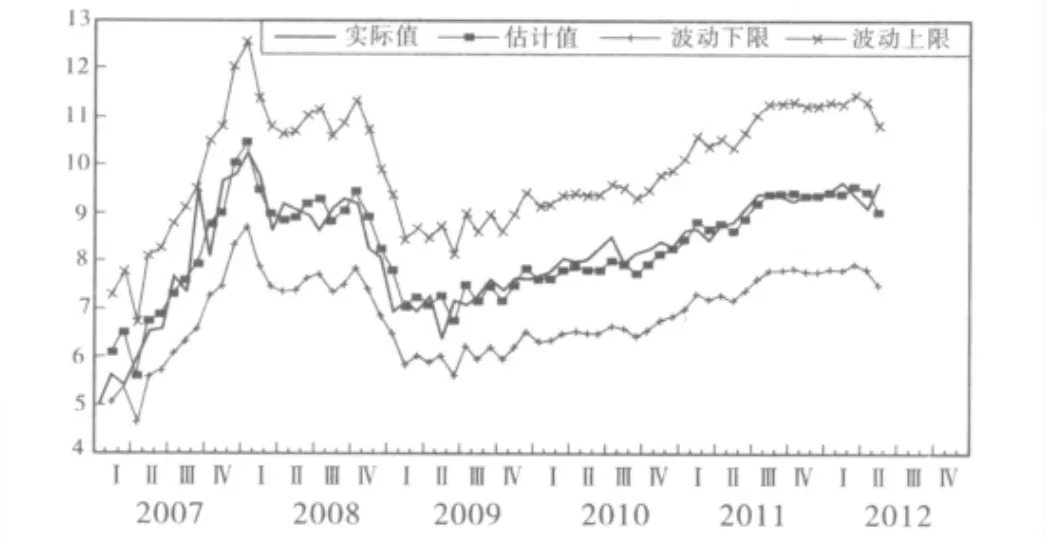

等式(7)所估计的集合信托产品收益率和其实际值之间的拟合优度达到0.858,D.W 值为2.38,并且在5%显著性水平上系数值显著。等式中集合信托产品收益率与信托投资收益率呈现反向变动,代表信托投资收益率会压低集合信托产品的整体收益水平,这与现实情况完全相符。其原因在于:我国资产价格持续处于低迷状态,资产投资的收益率处于历史低点,造成以证券和股权为核心的信托投资收益率保持在一个较低水平,从而对集合信托产品收益率起到削弱作用。若以集合信托产品收益率的估计值为基准来设定有效边界,使实际收益率在波动过程中不会超出这个范围,则根据估计值与实际值之间存在的变动关系,可以确定该边界为一个取值范围为[-8%,12%]的非对称区间,也就是说集合信托产品收益率的估计值整体下浮8%就构成了实际收益率波动的下限,估计值上浮12%就构成了实际收益率的波动上限。集合信托产品收益率的实际值、估计值和上下边界如图5所示。

图5 集合信托产品收益率的变动规律示意图

六、主要研究结论

本文在比较与分析的基础上,运用CAPM模型和Bayesian VAR模型对我国集合信托产品定价规律进行了探讨,并得到以下研究结论:

1.集合信托产品的收益率能够代表市场利率,能够反映国内资金的真实成本,并且集合信托产品在发行机构的信用等级、投资人对风险与收益的敏感程度等方面与其他投资品存在着显著差异性,因而集合信托产品的收益率水平相对较高。

2.集合信托产品收益率在整体上与无风险的银行存款利率以及风险较小的银行理财产品收益率具有相似性;集合信托产品的风险溢价结构与银行理财产品更为相似,而与股票的风险溢价结构相反,表明集合信托产品相对于高风险资产更偏重于收益的安全性和稳定性。

3.集合信托产品收益率主要是由融资类产品收益率和投资类产品的收益率加权构成,但两类信托产品在定价过程中既存在相似性又表现出差异性。相似性表现在:融资类与投资类信托产品在定价过程中都存在惯性,前期收益率的高低会对后期收益率的决定产生显著影响,两类资产的收益率都要参考股票和房产投资收益率进行相应调整。差异性表现在:融资类产品在定价过程中是以银行存款利率和保本固定型理财产品的收益率为定价基准,而投资类产品在定价过程中是以非保本浮动型银行理财产品收益率作为定价基准。

4.集合信托产品是以自身前期收益率作为定价依据,以融资类和投资类产品收益率作为定价基础,并将非保本浮动型理财产品收益率作为定价的参照。此外,集合信托产品收益率在一个非对称的闭合区间内进行波动,存在着波动的有效边界。

[1]王谦.企业债对融资类集合资金信托产品的影响[J].商业时代,2007(30):74-75.

[2]邓旭升,肖继五.我国集合信托产品预期收益率的影响因素及市场风险评价——基于SVAR-GARCH-M模型与因子分析法的实证研究[J].中南财经政法大学学报,2012(2):113-118.

[3]申景奇.新时期信托业务模式调整与风险控制[J].金融理论与实践,2011(12):23-26.

[4]李勇,陈学文.信托产品的制度解析——兼与《信托制度异化论》作者商榷[J].广东金融学院学报,2010(3):118-128.

[5]郑彧.论我国信托产品法律结构之瑕疵[J].上海金融,2009(10):76-79.

[6]雷云芳,薛先庆.刍论当前我国信托产品设计中存在的问题[J].商业时代,2009(11):100-101.

[7]许雄斌.信托创新产品的定价机制与模型[J].宏观经济研究,2008(4):63-70.

Research on the Pricing Rules of China's Collective Trust Products—Based on the CAPM and Bayesian VAR Model

YU Li1,DENG Xu-sheng1,LI Yi2

(1.School of Economics and Financial,Xi'an Jiaotong University,Xi'an710061,China;2.Postdoctoral Research Station,Xi'an Chan-Ba Ecological District,Xi'an710024,China)

This paper studies the pricing rules of China's collective trust products by the CAPM and Bayesian VAR model based on comparative analysis and concludes as follows:The earnings rate of China's collective trust products is determined by the market,and reflects the actual costs and real interest rates of domestic funds;The risk premium structure of the collective trust products is similar to financial products,and focuses on the security and stability of earnings.In addition,the collective trust products are priced based on the earnings rate of financing and investment trust products;There exits a strong inertia in the pricing process of collective trust products;The earnings rate of collective trust products can be adjusted in a non-symmetric interval,and fluctuates within a boundaries.

Collective Trust Products;Earnings Rate;Risk Premium;Financial Products

A

1002-2848-2013(01)-0056-07

2012-08-27

余力(1948-),陕西省西安市人,西安交通大学经济与金融学院教授,博士生导师,研究方向:金融理论与货币政策;邓旭升(1972-),陕西省西安市人,西安交通大学经济与金融学院博士研究生,供职于长安国际信托股份有限公司,研究方向:信托理论与实务;李沂(1974-),重庆市人,西安浐灞生态区博士后,研究方向:金融理论与实务。

责任编辑、校对:郭燕庆