董事会特征、财务重述与公司价值——基于会计差错发生期的分析

2013-09-20张俊瑞

李 彬,张俊瑞,马 晨

(1.西安交通大学经济与金融学院,陕西西安 710061;2.西安交通大学管理学院,陕西西安 710049)

董事会特征、财务重述与公司价值

——基于会计差错发生期的分析

李 彬1,张俊瑞2,马 晨2

(1.西安交通大学经济与金融学院,陕西西安 710061;2.西安交通大学管理学院,陕西西安 710049)

基于会计差错发生期,以2002年至2010年中国A股上市公司为研究样本,实证检验了董事会特征、财务重述与公司价值之间的关系。研究发现,董事会规模和董事会会议频率与公司发生财务重述的概率显著正相关,董事会独立性和董事会成员持股比例与公司发生财务重述的概率显著负相关,而且发生财务重述行为的公司价值显著低于无财务重述行为的公司价值。研究结果表明公司财务重述行为不仅受到董事会特征的影响,而且该行为具有严重的经济后果。

财务重述;董事会特征;公司价值;差错发生期

一、引 言

从世界范围来看,上市公司财务重述现象在规模和数量上都与日俱增、愈演愈烈。例如,Scholz对美国上市公司统计后,发现公司财务重述数量从1997年的90家上升至2006年1577家,在过去十年间增长了18倍[1];魏志华等研究表明,我国A股上市公司财务重述数量由1998年的20家上升至2006年的223家,增幅达到11倍之多。上市公司财务重述意味着前期公布的财务报告没有客观反映公司财务状况、经营成果和现金流量情况,严重威胁财务报告的信息质量,极大损害了投资者的利益[2]。财务重述如同“多米诺骨牌”,产生一系列的连锁反应。例如,财务重述挫伤了投资者的投资信心和积极性,大量股票被投资者抛售[3],

加剧了市场信息不对称的程度[4]。

日益普遍的上市公司财务重述现象引起了学术界的浓厚兴趣和广泛关注,很多研究致力于揭示财务重述的影响因素[5-7]。尽管揭示财务重述影响因素的研究取得了累累硕果,但是尚未形成一致的研究结论,尤其是财务重述内部影响因素的研究分歧最为明显。何威风和刘启亮分析其原因,认为许多研究将公司高管背景特征视为同质性,而忽视了其异质性对财务重述的影响[6]。尽管公司高管对财务重述具有直接影响,但是我们认为不能忽略董事会特征对其的作用,因为董事会特征将影响到对公司管理者的监督和控制效力[8]。

会计差错发生期是公司财务报表发生会计差错的所属年度,它是公司发生财务重述的起始阶段和引发阶段,在会计差错发生阶段探讨董事会特征、财务重述与公司价值的关系更具时效性和针对性。基于上述理解,本文以会计差错发生期为研究时点,结合我国新兴市场的制度背景和实际情况,构建了董事会特征、财务重述与公司价值关系的分析框架,揭示董事会特征、财务重述与公司价值之间的关系。本文的贡献主要体现如下:首先,基于会计差错发生期,从财务重述行为发生的初始阶段研究财务重述问题,更具时效性和溯源性,缓解了已有文献仅聚焦于财务重述报告期的研究局限性,夯实了财务重述的研究基点,拓宽了财务重述的研究时点;其次,从董事会特征这个角度研究公司财务重述问题,系统分析并发现了董事会的不同特征对公司财务重述的作用机制,以及财务重述对公司价值的负面影响,丰富了公司治理与财务重述关系的研究内容、深化了财务重述经济后果的揭示。

本文主要结构如是:第二部分是理论分析与研究假设;第三部分是研究设计,包括样本选择、数据来源、变量定义和研究模型;第四部分实证分析;最后是结论与启示。

二、理论分析与研究假设

董事会的监督和控制功能受到董事会特征的作用,并对公司治理水平产生影响[9]。会计差错发生阶段表明公司财务报告系统运行不良,意味着该阶段董事会没有充分履行对公司管理层的监督和控制职能,最终将酿成公司财务重述的惨剧。在本文的研究中,我们将董事会特征细分为规模、独立性、会议频率、领导权结构以及董事会持股比例等5个方面,对董事会特征、财务重述与公司价值关系进行理论分析、提出研究假设。

(一)董事会规模对财务重述的影响

董事会规模是影响董事会效率的关键因素,对抑制财务舞弊行为至关重要。规模较小的董事会更有利于提升公司管理层的监督和控制效率。原因如下:首先,董事会规模过大将增大董事会成员之间的沟通、协调难度以及监督成本,降低了决策制定的及时性。Jensen提出较小的董事会规模更有助于改善公司运行效率和公司业绩。其次,董事会规模过大,董事会成员基于从众心理刻意隐藏真实想法,尤其是对管理层的不当行为缺乏坦诚和直率的评价;最后,董事会人数太多越容易滋生董事会成员“搭便车”的思想[10];Alexander等指出,董事会规模越大、董事会成员性质更为多样化、更缺乏凝聚力,公司管理层机会主义动机越加明显,蓄意操纵财务报告获取私有收益的行为也就发生了[11]。上述分析表明,随着董事会规模的扩大,董事会监督和控制效率降低,公司管理层的财务重述行为越可能发生。据此,本文提出假设1:

假设1:董事会规模越大,发生财务重述的可能性越大。

(二)董事会独立性对财务重述的影响

董事会独立性是公司治理的核心要素之一,也是董事会保持和提升监督和控制效率的基础。独立董事则是董事会独立性的重要组成部分,独立董事所占比例越高,董事会独立性越强。因为独立董事与公司管理层没有直接的经济利益关系,更能客观、公正行使独立董事的权利,达到较好的监督效果。同时,独立董事来自于企业界和学术界,其构成包括其他单位高级管理人员或者某方面的专家,往往具有丰富的经济管理实务经验和深厚的理论水平。独立董事如果不能认真履行独立董事的职责,其声誉将会受到影响,不利于个人未来的发展。因此,为了维护其声誉,独立董事更有动力保持独立性,从客观公正的立场上对公司管理层的决策行为进行监督和评价,在一定程度上抑制和约束了管理层的机会主义倾向[12-14]。因此独立董事比例越高,董事会独立性越强,越能够抑制公司管理层的财务重述行为。由此本文提出假设2:

假设2:董事会独立性越大,发生财务重述的可能性越小。

(三)董事会会议频率对财务重述的影响

在一定程度上,董事会会议频率反映了董事会的勤勉情况。但是,董事会会议频率增多将影响董事会成员认真参与的积极性,造成董事会会议趋于形式化和流程化。例如,Jensen认为董事会会议形式主义味道较浓,日常事务的讨论是董事会会议的常见主题,并占去了会议的大部分时间,较少涉及到对公司管理层经营行为和工作表现的评价[10]。Vafeas发现公司经营状况不佳时,董事会会议频率将明显增加[15]。这说明董事会会议频率并不能起到事前监督作用,更多的是事后补救。本文认为,董事会会议频繁是公司经营状况或财务系统发生问题的表现,仅仅通过董事会成员勤勉开会的事后补救行为,并不能有效地抑制财务重述行为的发生。而上市公司发布财务重述公告,都是在较为密集的董事会会议协商后而批准的,使得董事会会议频率与财务重述的正向关系更为明显。本文提出假设3:

H3:董事会会议频率越高,发生财务重述的可能性越大。

(四)领导权结构对财务重述的影响

领导权结构指董事长与总经理是否由一人兼任。如果由一人兼任,则被称为“一元领导权结构”,即两职合一。领导权结构是董事会的重要特征之一。一元领导权结构反映了董事会监督权和公司管理层权力的交叉。代理理论认为,为了减少代理人的逆向选择和道德风险问题,需要一个有效的监督机制。在股东大会和外部监督机制因股权分散、信息不对称等原因,不能对公司管理层的行为发挥有效监督作用时,董事会的监督效力显得尤为重要。董事长和总经理的两职合一意味着公司总经理监督自己,董事会的独立性大打折扣,董事会的监督作用也相应减弱。Jensen指出两职合一的存在将造成公司内部控制系统的瘫痪,因为董事会不能有效履行包括评价并开除总经理之类的权利[10]。同时,面对监督体系的瓦解,公司管理层获取私有收益的动机更为强烈,进而影响到财务报告的质量。例如国内学者杨忠莲和杨振慧通过对沪深两市2002年至2004年发生报表重述的上市公司进行配对研究后,发现董事长与总经理两职合一与报表重述显著正相关[16]。本文认为,两职合一限制了董事会监督功能,造成管理层的权利过于集中,更易滋生管理层的机会主义行为,增加了财务重述的可能性。本文提出假设4:

假设4:两职合一的领导权结构与财务重述发生的可能性正相关。

(五)董事会持股对财务重述的影响

根据Jensen和Meckling提出的利益收敛假说(Convergence of Interest Hypothesis),管理层持有一定数量的公司股票,随着持股比例的增加,管理层与股东利益趋于一致,这将有助于降低代理成本和代理人的逆向选择和道德风险问题[17]。利益收敛假说对董事会成员持股也是适用的。董事会成员持股比例不高时,个人利益与公司利益紧密性不强,董事会成员对公司管理层的监督意愿不强烈;随着董事会成员持股比例的增加,公司利益与个人利益息息相关,董事会成员在追求个人财富最大化的动机下,更有动力和积极性来监督管理层的行为和决策。Kesner指出董事会持股增加了与公司利益的一致性,有助于调动董事会监督积极性,并以《财富》500强的上市公司为研究对象,发现董事的持股比例与公司经营绩效呈正相关关系[18]。显然,董事会持股增加了董事会对公司管理层的监督效率。在我国董事会成员持股较低的背景下,这种监督效应将随着董事会持股比例的增加而增强,公司财务重述的可能性将更低。由此,本文提出假设5:

H5:董事会成员持股比例越高,发生财务重述的可能性越小。

(六)财务重述对公司价值的影响

上市公司发生财务重述行为表明公司的会计系统不能真实、客观地反映公司财务状况、经营成果和现金流量情况,财务报告的信息质量受到质疑。财务重述往往向投资者和资本市场传递了负面信号,投资者为了减少投资风险,将降低对财务重述公司未来现金流量的预期,对公司带来不利的市场反应。例如,Palmrose等调查了1995年至1999年403家美国上市公司发生财务重述后的市场反应,发现在重述后的两个交易日内股票的异常回报率下降了9%,得出了财务重述有着显著负面市场反应的结论[19]。魏志华等以2004年至2007年691家发布重述公告的中国上市公司为研究对象,指出重述公告整体而言具有负面市场反应[2]。本文认为,财务重述不仅仅是会计差错问题,更主要的是财务报告体系出现了故障,挫伤了投资者对其公司投资的信心和市场预期,进一步加剧了公司与其他利益相关者的信息不对称程度,不利于公司价值的提升。可以看出,上市公司财务重述行为将对公司价值产生不利影响。由此,本文提出假设6:

假设6:财务重述行为有损公司价值。

三、研究设计

(一)样本选取与数据来源

借鉴已有研究,本文所认定的财务重述行为是指公司财务报告中存在重大会计差错行为,而不考虑会计政策变更的影响[6,19]。本文根据在2002年至2010年间我国A股上市公司年报中的“前期会计差错更正”项目,发现共有710家上市公司发生了1173次针对年度报告的财务重述。我们根据追溯调整的时间确定重大会计差错发生的年度,作为本文研究的财务重述年度。在剔除金融保险行业、B股上市公司、数据缺失的样本后,得到了486个会计差错发生观测值和2842个非财务重述公司观测值。本文在分析财务重述与公司价值关系时,为了控制宏观经济因素的影响[20],研究样本是按照同年度、同行业、资产总额比值±20%的配对要求,在财务重述样本和非财务重述样本之间进行配对的,总共获得186个财务重述样本和186个非财务重述样本。财务重述公司的获取来自上市公司年报并手工整理,其他相关数据来源于2011CSMAR数据库。分析过程中使用的统计软件为Stata11.0。

(二)变量定义

1.财务重述(RES)。上市公司发生会计差错时,变量RES取值为1,其他取值为0。

2.公司价值(TQ)。运用股权市值与净债务市值之和除以期末总资产来计算托宾Q值,就可度量公司价值。

3.董事会特征(DC):参考已有研究对董事会特征刻画的方式[21],本文使用董事会规模、董事会独立性、董事会会议频率、领导权结构和董事会持股反映董事会的特征。其中,董事会规模(DIN)用董事会人数的对数表示;董事会独立性(IDP)以独立董事占董事会人数的比重来表示;董事会会议频率(DBN)以董事会会议次数的对数来表示;领导权结构(DUA),如果董事长兼任总经理取值为1;其他为0;董事会持股(DSP)以董事会持股占总股数的比重来表示。

4.控制变量:偿债能力(LEV)。公司偿债能力较差时,公司管理层财务重述的可能性越高[13],本文运用资产负债率表示偿债能力;公司规模(SIZE)。规模越大的公司,更注重公司声誉的维护,因此财务重述的可能性较小[5],本文运用总资产对数度量公司规模;公司发展情况(GRO)。本文使用总资产增长率表示公司发展情况[5];股权性质(STS)。国家股的比例越高,所有者缺位情况越严重,财务重述的可能性也越高,本文使用国有股比例表示股权性质;股权集中度(OWC)。股权越分散,对公司管理层的监管越差,更容易滋生财务重述行为,本文使用第一大股东持股比例平方和表示股权集中度;审计意见类型(OPIT)。外部审计师处于风险考虑,非标准审计意见的出具往往意味着财务重述的可能性增加[7],在本文中,当审计师出具标准无保留审计意见时OPIT取值为1,其他为0。

(三)研究模型根据前文分析,我们构建模型1和模型2,验证提出的假设是否成立。在验证董事会特征与财务重述关系时(假设1至假设5),由于财务重述变量RES是二值变量,因此本文使用Logistic回归模型(模型1)。在验证财务重述与公司价值时,本文运用多元线性回归分析模型(模型2)进行分析。模型1和模型2具体如下:

其中,α和β表示回归系数,ε表示随机扰动项;下标i和t分别表示公司和年度。

四、实证结果与分析

(一)描述性统计

表1是非财务重述公司(RES=0)与财务重述公司(RES=1)研究变量的统计分析结果。可以看出,非财务重述公司和财务重述公司的董事会规模(DIN)均值分别为2.233和2.256,两者之间均值在5%水平上存在显著差异;非财务重述公司的董事会独立性(IDP)均值为0.348,而财务重述公司的对应均值为0.340,均值差异在1% 水平上显著;非财务重述公司和财务重述公司的董事会会议频率(DBN)均值分别为2.048和2.089,两者之间均值在5%水平上存在显著差异;非财务重述公司的领导权结构(DUA)均值为0.112,而财务重述公司的对应均值为0.109,两者的差异并不显著;非财务重述公司和财务重述公司的董事会持股(DSP)均值分别为0.007和0.001,两者之间均值在1% 水平上存在显著差异。在配对的非财务重述样本和财务重述样本中,公司价值(TQ)均值分别为1.531和1.341,均值差异在5% 水平上显著,表明财务重述的公司价值显著低于配对的非财务重述公司价值。上述结果表明,除了领导权结构外,非财务重述公司与财务重述公司的董事会特征存在较大的差异,而且财务重述公司的公司价值显著低于非财务重述公司价值。

表1 变量描述性统计

(二)董事会特征与财务重述关系的实证分析

运用模型(1)对上市公司董事会特征与财务重述的关系进行Logistic回归分析,结果如表2所示。表中第1列考察了董事会规模与财务重述的关系,此时变量DC表示董事会规模(DIN),其回归系数为0.476,在10% 的水平上显著,表明董事会规模越大,财务重述行为发生的可能性越高,假设1得到验证;第2列考察了董事会独立性与财务重述的关系,此时变量DC表示董事会独立性(IDP),其回归系数为 -2.471,在5% 的水平上显著,表明董事会独立性越强,财务重述行为发生的可能性越小,假设2得到验证;第3列考察了董事会会议频率与财务重述的关系,此时变量DC表示董事会会议频率(DBN),其回归系数为0.449,在1% 的水平上显著,表明董事会会议频率越高,财务重述行为发生的可能性越大,假设3得到验证;第4列考察了领导权结构与财务重述的关系,此时变量DC表示领导权结构(DUA),其回归系数为 -0.109,表明董事长与总经理两职合一降低了财务重述行为发生的可能性,但不显著,与假设4不一致。分析其原因,根据资源依赖理论(Resource Dependence Theory),董事长与总经理两职合一加强了董事会与公司管理层的资源整合,有利于董事会了解公司经营状况和管理层决策行为。基于乘务员理论(Stewardship Theory)两职合一能够减少董事会与管理层之间潜在的利益冲突,提升董事会监督作用,减少财务重述行为的发生。第5列考察了董事会持股与财务重述的关系,此时变量DC表示董事会持股(DSP),其回归系数为 -8.971,在10%水平上显著,表明董事会持股比例越高,财务重述行为发生的可能性越小,假设5得到验证。

表2 董事会特征与财务重述关系的回归结果

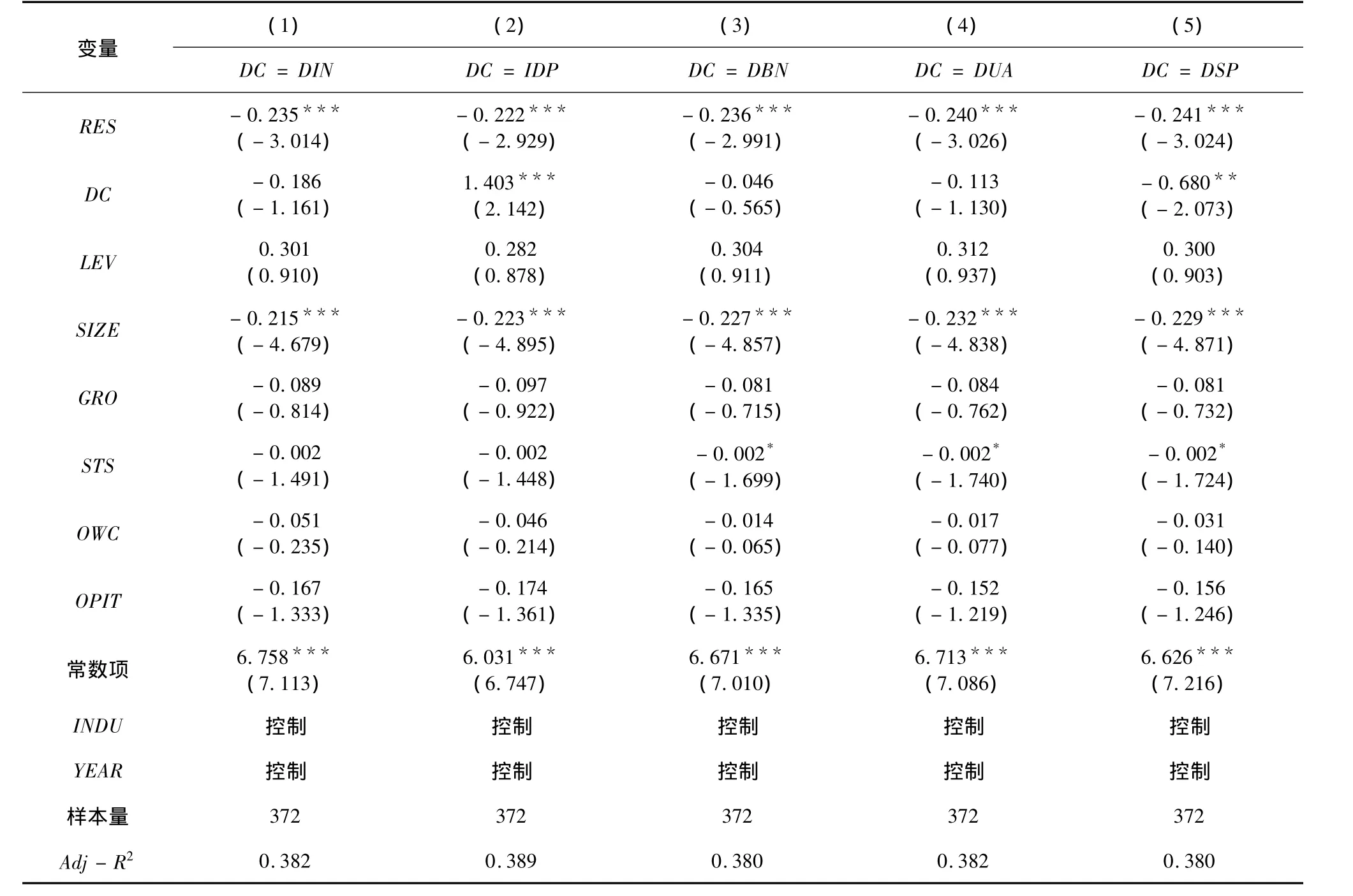

(三)财务重述与公司价值关系的实证分析运用模型(2)对上市公司财务重述行为与公司价值的关系进行多元线性回归分析,结果如表3所示。表中第1列考察了在控制董事会规模和其它控制变量影响下,财务重述与公司价值的关系,变量RES的回归系数为-0.235,在1%的水平上显著;第2列考察了在控制董事会独立性和其它控制变量影响下,财务重述与公司价值的关系,变量RES的回归系数为-0.222,在1% 的水平上显著;第3列考察了在控制董事会会议频率和其它控制变量影响下,财务重述与公司价值的关系,变量RES的回归系数为-0.236,在1%的水平上显著;第4列考察了在控制领导权结构和其它控制变量影响下,财务重述与公司价值的关系,变量RES的回归系数为 -0.240,在1% 的水平上显著;第5列考察了在控制董事会持股和其它控制变量影响下,财务重述与公司价值的关系,变量RES的回归系数为 -0.241,在1% 的水平上显著。上述回归结果表明,上市公司财务重述行为显著降低了公司价值,假设6得到验证。

(四)稳健性检验

本文分别采用缩尾变换和变量替换方法检验研究结果的稳健性。(1)缩尾变换。在董事会特征与财务重述关系的稳健性检验中,将所有数据再进行上下5%的缩尾处理;在财务重述与公司价值关系的稳健性检验中,对配对后的所有样本数据进行上下1%的缩尾处理;(2)变量替换。在模型1和模型2中,将偿债能力(LEV)的度量由资产负债率替换为流动比率、将公司规模(SIZE)的度量由总资产对数替换为营业收入对数、将发展情况(GRO)的度量由资产增长率替换为营业收入增长率、将股权性质(STS)的度量由国有股比例替换为法人股比例、将股权集中度(OWC)的度量,由第一大股东持股比例平方和替换为前五大股东持股比例平方和。另外,在模型2中,将公司价值(TQ)的度量由“股权市值与净债务市值之和除以期末总资产”替换为“股权市值与净债务市值之和除以资产总额与无形资产净值的差额”。稳健性检验结果分别与表2和表3的结果保持一致,研究结果的稳健性较高。

表3 财务重述与公司价值关系的回归结果

五、结论与启示

基于会计差错发生期,本文以我国A股市场2002年至2010年发生财务重述上市公司作为研究对象,实证检验了董事会特征、财务重述与公司价值的关系。研究发现,董事会特征影响着公司财务重述行为,财务重述行为降低了公司价值。具体而言,董事会规模和董事会会议频率与公司财务重述显著正相关,董事会独立性和董事会成员持股比例与公司财务重述显著负相关,这说明董事会特征对公司财务重述行为的发生有着显著影响。进一步,我们发现财务重述的公司价值显著低于非财务重述公司价值,这表明公司的财务重述行为具有严重的经济后果。

本文以会计差错发生期为研究时点,研究了我国上市公司董事会特征与财务重述行为的关系,以及财务重述行为对公司价值的影响,并获得了支持性证据。在一定程度上,这突破了以财务重述报告期为研究时点的限制,将研究时点追溯到会计差错的起始阶段和财务重述引发阶段,对未来的财务重述研究具有启示意义。此外,本文揭示了财务重述对公司价值的负向影响,丰富了财务重述经济后果的研究内容。针对上述实证结果,我们认为改变上市公司日益剧增的财务重述现象,需要从三方面入手:(一)完善公司治理结构,增强企业内部控制水平。我国上市公司普遍存在着“内部人控制”和“一股独大”现象,权利集中容易导致制衡机制失效。公司治理机制的完善和内部控制体系的优化将有助于提升公司组织系统的运行效率,促进内部控制目标与公司治理目标的一致性,保证会计信息的真实性和完整性,从公司层面构建财务重述“防火墙”。(二)提升外部审计的独立性。我国上市公司财务重述现象频频发生则说明了外部审计独立性欠佳。审计独立性是审计的灵魂和生命线,是保护投资者利益的基石。由于我国会计师事务所规模普遍较小,审计市场往往以买方为主导,造成审计独立性低下。因此很有必要整合会计师事务所,发展大型会计师事务所,增强事务所抵制外部环境的压力。(三)改善法律监管环境。在建立健全相关法律规范的同时,着重提高法制监管效力,加大公司管理者和外部审计的违法成本,从法律层面构筑财务重述防范于未然的绿色屏障。

[1]Scholz S.The changing nature and consequences of public company financial restatements:1997 -2006[R]:The Department of the Treasury,2008.

[2]魏志华,李常青,王毅辉.中国上市公司年报重述公告效应研究[J].会计研究,2009(8):31-39.

[3]Hribar P,Jenkins N,Wang J.Institutional investor and accounting restatement[J].Asian Journal of Finance &Accounting,2009,1(2):75-105.

[4]Anderson K L,Yohn T L.The effect of10-K restatements on firm value, information asymmetries, and investors'reliance on earnings[R]:Georgetown University,2002.

[5]Ahmed K,Goodwin J.An empirical investigation of earnings restatements by Australian firms[J].Accounting and Finance,2007,47(1):1-22.

[6]何威风,刘启亮.我国上市公司高管背景特征与财务

重述行为研究[J].管理世界,2010(7):144-155.[7]Huang Y,Scholz S.Evidence on the association between financial restatements and auditor resignations[J].Accounting Horizons,2012,forthcoming.

[8]Amoah N Y,Tang A P.Board,audit committee and restatement induced class action lawsuits[J].Advances in Accounting,2010,26(2):155-169.

[9]Lara J M.Board of directors'characteristics and conditional accounting conservatism:Spanish evidence[J].European Accounting Review,2007,16(4):727-755.

[10]Jensen M C.The modern industrial revolution,exit,and the failure of internal control systems[J].Journal of Finance,1993,48(3):831 -880.

[11]Alexander J A,Fennell M L,Halpern M T.Leadership

instability in hospitals:The influence of board-CEO relations and organizational growth and decline[J].Administrative Science Quarterly,1993,38(1):74 -99.

[12]Fama E F,Jensen M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26(6):301-305.

[13]Dechow P M,Sloan R G,Hutton A P.Causes and consequences of earnings manipulation:An analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996,13(1):1-36.

[14]Lim S,Matolcsy Z,Chow D.The association between board composition and different types of voluntary disclosure[J].European Accounting Review,2007,16(3):555-583.

[15]Vafeas N.Board meeting frequency and firm performance[J].Journal of Financial Economics,1996,53(1):113-142.

[16]杨忠莲,杨振慧.独立董事与审计委员会执行效果研究——来自报表重述的证据[J].审计研究,2006(2):81-86.

[17]Jensen M C,Meckling W H.Theory of firm:Managerial behavior,agency cost and ownership structure[J].Journal of Financial Economics,1976,3(4):305 -360.

[18]Kesner I F.Directors'stock ownership and organizational performance:An investigation of fortune500 companies[J].Journal of Management,1987,13(3):499 -508.

[19]Palmrose Z V,Richardson V J,Scholz S.Determinants of market reactions to restatement announcements[J].Journal of Accounting and Economics,2004,37(1):59-89.

[20]Cohen D A,Zarowin P.Accrual- based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

[21]Marra A,Mazzola P,Prencipe A.Board monitoring and earnings management pre- and post- IFRS[J].The International Journal of Accounting,2011,46(2):205-230.

Board Characteristics,Financial Restatement and Corporate Value:An Analysis Based on Occurrence of Accounting Errors

LI Bin1,ZHANG Jun-Rui2,MA Chen2

(1.School of Economics and Finance,Xi'an Jiaotong University,Xi'an710061,China;

2.School of Management,Xi'an Jiaotong University,Xi'an710049,China)

With the occurrence of accounting errors of listed companies in the China A-share stock market through2002-2010 as the research object,we study the relationships between board characteristics,financial restatement and corporate value based the occurrence of accounting errors.We find that board size and frequency of board meetings show significantly positive correlations with the possibility of financial restatements,board independence and shareholding of board show significantly negative correlations with the possibility of financial restatements.These results indicate that board characteristics have great significant impacts on financial restatements.We also find that financial restatement samples have significantly lower corporate value than the matched samples,which indicates that the behavior of financial restatement has serious economic consequences.

Financial Restatement;Board Characteristics;Corporate Value;Occurrence of Accounting Errors

A

1002-2848-2013(01)-0110-08

2012-07-18

本文是国家自然科学基金项目(编号:71102095、71172186、71202076)的阶段性成果,同时受中央高校基本科研业务费专项基金和西安交通大学新教师科研支持计划资助。

李彬(1977-),河南省正阳县人,西安交通大学经济与金融学院讲师,管理学博士,研究方向:资本市场财务与会计;张俊瑞(1961-),陕西省澄城县人,西安交通大学管理学院教授,博士生导师,研究方向:资本市场会计研究、企业财务评价和会计理论;马晨(1983-),陕西省西安市人,西安交通大学管理学院博士研究生,研究方向:财务重述研究。

责任编辑、校对:李斌泉