中国是否存在住房泡沫的“避难所”

2013-09-20管陵,葛扬

管 陵,葛 扬

(南京大学经济学院,江苏南京 210093)

中国是否存在住房泡沫的“避难所”

管 陵,葛 扬

(南京大学经济学院,江苏南京 210093)

本文从中国住房泡沫特征出发,构建“泡沫避难所”假说的理论框架,并在该框架中考虑城市二元公共住房保障政策产生的影响。为检验该假说,本文利用动态面板模型对中国35个大中城市的数据进行实证研究。结果显示:(1)中部城市具有“泡沫避难所”效应,即住房泡沫的增加使东部地区城市人口、人力资本、外来劳动力不断向中部地区集中;(2)在二元公共住房保障政策背景下,住房泡沫的增加造成东部地区城市人口规模的减少与人力资本流失的减缓,中、西部地区城市人口规模、人力资本与外来劳动力的增加。

住房泡沫;城市人口规模;人力资本;公共住房

一、引 言

自1998年住房市场化改革以来,中国房地产业投资规模逐年扩大,住房市场投机程度进一步加剧,部分城市出现了显著的住房泡沫①吕江林认为,2006-2008年中国35个大中城市住房市场总体存在泡沫、部分城市泡沫较大,特别是部分一线城市泡沫惊人,蕴含巨大金融风险[1]。。由于住房市场发展关系到城市经济结构与人口结构的优化,因此学术界对住房泡沫产生的经济与社会问题格外关注。其中,“泡沫避难所”假说(“Bubbles Haven”Hypothesis)从城市经济与社会福利角度较好地反映了住房泡沫变动与城市人口规模的负向关系,因而成为城市经济学中的研究焦点。

“泡沫避难所”假说源于这样一种现象。在发达城市,住房泡沫要比欠发达城市严重,对城市经济与社会福利的负面影响也较大。此时,快速膨胀的住房泡沫会导致生活在发达城市的家庭根据城市经济环境与福利现状做出向欠发达城市迁移的决策,进而使得该城市人口规模逐渐减少。于是,与发达城市相比,欠发达城市可以凭借较低住房泡沫这种相对竞争优势,吸引外来人口、积聚人力资本,并最终成为迁移人口的“避难所”。

围绕这一假说,现有文献从三个方面进行了阐释。一是基于住房泡沫的产业结构效应。管陵和葛扬认为,住房泡沫通过驱动资本增长率,调整产业间劳动力配置,间接使人口增长率随资本增长率的增加而减少[2]。高波等人指出,城市间相对房价的升高会促使低端产业劳动力由房价较高的发达城市向房价较低的欠发达城市流动,诱发产业转移与产业升级[3]。也就是说,大幅上涨的房价不仅有助于推动劳动力密集型与资本密集型产业的升级,还可以优化城市区域间、产业间人力资本的配置。二是基于住房泡沫的财富效应。房地产业的高速发展在给地方政府带来充足财政收入的同时,也促使政府加大城市公共产品投入力度,进而对人口流动产生正外部性效应。So et al.指出,由于公共交通设施的改善减少了城乡通勤时间和流动成本,城乡劳动力市场相同的工资增长率会鼓励农村人口向城市积聚,而同比例增长的房价则会导致城市人口向农村流动[4]。三是住房政策在人口流动中所起的作用。Amundsen、Englund认为与住房市场相关的政策不仅对劳动力市场和资本市场有重要影响,同时也潜在地改变着居民迁移行为[5-6]。Hardman 和 Ioannides采用住房市场代际交替模型分析了居民迁移与住房需求的关系,发现住房市场波动可以反映迁移的价格与频率[7]。由于人口迁移过程伴随着对住房存量的套利行为,所以较高套利成本和较低房价也决定了迁移成本。此时,政府可以通过对住房市场的干预来平滑人口流动。很明显,“泡沫避难所”假说的内在逻辑错综复杂,而现有文献则存在以下不足:一是忽视了中国住房泡沫与西方发达国家住房泡沫的差异,没有反映鲜明的中国特征;二是缺乏清晰的“泡沫避难所”假说理论框架;三是未考虑中国城市二元公共住房保障政策在该假说中产生的影响;四是缺乏对“泡沫避难所”假说的实证检验。

为完善该假说,本文从中国住房泡沫特征出发,构建“泡沫避难所”假说的理论框架,并在该框架中考虑城市二元公共住房保障政策产生的影响。同时,为检验该假说是否符合中国发展实际,我们利用动态面板模型对中国35个大中城市的数据进行实证研究。本文的政策含义在于,政府在进行房地产政策调控的同时,应以人为本,充分考虑住房市场发展对城市人口规模、人力资本积累以及外来劳动力造成的影响,并进一步探索可持续的公共住房保障机制,实现城市的包容性发展。

二、住房泡沫特征与“泡沫避难所”假说理论框架

(一)住房泡沫特征

什么是住房泡沫?它具有何种经济特征?学者们从不同角度给出了相关解释。对于泡沫的一般性而言,Kindleberger认为,泡沫是资产价格的特殊变化过程:最初表现为资产价格快速、持续上涨,并具有对未来价格进一步上涨预期;膨胀时期,泡沫可以吸引大量以获取资产收益而并非使用资产为目的的投机者;泡沫破灭时,资产价格预期反转,价格快速回落,资产市场交易萎缩,经济衰退,最终造成金融危机[8]。而住房泡沫不仅具有泡沫的共性,还具有行业的特殊性。Arce和López-Salido考察了金融信贷约束在住房泡沫化过程中所起的关键性作用,指出在过量贷款供给冲击下,经济会从资产低值稳态向高值稳态转变,此时必定存在纯泡沫(Pure Bubble),尤其是当住房投资的非套利条件得到满足时,住房市场中存在的可贷资金的过量供给将产生静态住房泡沫(Stationary Housing Bubble),其规模等同于投机性住房投资的总价值量[9]。就中国住房泡沫而言,我们可以从四个方面刻画其特征。第一,消费者住房负担加重。房价收入比不仅可以直接、准确的度量住房泡沫水平[1],还反映了消费者在自身预算约束下对房价的承受能力。当房价涨速超过消费者收入增速时,过高房价收入比意味着住房资产价格已与消费者实际购买力产生背离。此时,居住型消费者会被排斥在住房市场之外,而投资者则成为住房市场交易主体。第二,商品房投机性职能增强。当住房投资收益率超过市场平均收益率时,商品房将成为投资者的投资工具。房价的持续上涨不仅为投资者创造了获取超额收益的理性预期,还在羊群效应的带动下吸引更多投资者参与市场交易,助推住房泡沫膨胀。第三,地方政府对房地产业依赖性加大。房地产业是推动经济增长的支柱产业,关系到地方财政收入总量。某些地方政府由于在产业结构转型升级方面缺乏实力,因而希望通过房地产业来带动经济增长与财政收入增加。政府对房地产业的过度依赖和对土地财政的盲目追求造成了政府推动型住房泡沫。第四,住房泡沫受制于金融发展程度。宽松的金融信贷约束、普遍存在的金融摩擦、缺乏创新性的金融市场监管等,都会导致虚拟经济对实体经济过度放大,推高实体经济资产估值水平,进而加剧住房市场投机程度和潜在金融风险[2]。正是由于中国住房泡沫具有不同于西方发达国家的复杂经济特征,才使得其在城市经济增长方式转变、产业结构优化和家庭迁移决策过程中发挥着举足轻重的作用,调节着城市人口规模。

(二)“泡沫避难所”假说理论框架

“泡沫避难所”假说研究的是城市住房泡沫与适度人口规模之间的互动关系。这里的适度人口规模是指在最有利条件下达到最大经济与社会福利的人口数量。简单地说,由于住房为城市人口的生存与发展提供承载空间,这使得城市适度人口规模在一定程度上取决于住房市场满足居住性需求的住房供给能力。而住房泡沫的动态演变过程通过扭曲资本市场和劳动力市场,改变着住房市场供求关系以及由此引起的社会福利损失,进而导致城市适度人口规模也随之产生相应调整。在此期间,受泡沫影响的人口不仅包括拥有城市户口的本地居民,还包括城市外来居民。因此,当城市间或城乡间不存在严格人口流动障碍时,按照“泡沫避难所”假说的预测,随着城市住房泡沫的增加,人们为了实现福利最大化,偏好于向住房泡沫较低的城市迁移,从而导致住房泡沫较高城市的适度人口规模逐渐减少。

理论上看,“泡沫避难所”假说包含三个基本假设。第一,各城市经济增长方式的差异决定了其住房市场需求结构存在明显不同。城市经济增长取决于资金、劳动力、土地等生产要素在不同产业间的有效配置。当城市发展战略引导过量资金进入房地产业后,资本市场上供大于求的资金会推动住房资产价格快速上涨,进而吸引更多投机性资金进入住房市场,放大投机性住房需求。第二,投机性住房需求在住房市场上占据主导地位。住房泡沫与其他类型资产泡沫的区别在于,住房作为一种商品,除了具有投资价值以外,还具有满足家庭居住性需求的使用价值。住房泡沫的形成意味着住房成为资本市场保值增值的投资工具,这势必削弱其保障家庭居住的职能。投机性住房需求主导地位的确立不仅挤压了满足居住性需求的住房供给,还相应的增加了城市居住成本。第三,居住成本对人口自由流动有显著影响。较高居住成本不但会减少外来人口的实际可支配收入,阻碍其在城市长期生活,还会排斥城市内对居住成本较为敏感的中低收入人群,使他们更倾向于选择具有较低生活成本的城市居住。

基于以上三个假设,我们可以厘清“泡沫避难所”假说的基本思路。

首先,住房泡沫会抑制城市居住性住房需求,压缩城市人口生存空间,从总量上减少城市人口规模。假定存在一个发达城市和一个欠发达城市,发达城市在经济增长率和投资收益率方面具有较大优势,对欠发达城市的资金和劳动力等生产要素有着强烈吸引力。随着资金和劳动力的积聚,发达城市的经济增长会进一步壮大住房市场发展规模。特别是资本推动型经济增长,容易导致城市资产价格持续上涨。当住房投资收益率超过社会平均收益率时,过量社会资金将涌入房地产业,加剧住房市场投机程度。随着投机性住房需求在住房市场上占据主导地位,住房泡沫出现。在此背景下,住房泡沫会从三个途径减少城市人口规模。一是经济增长过程中资本劳动比的上升造成资本密集型产业繁荣和劳动密集型产业相对萎缩。这不仅减少了城市劳动力市场需求,还减缓了农村剩余劳动力向城市的流动。二是居住性住房供给速度低于人口增长速度。这使得住房市场难以满足城市人口的居住性需求,从而限制了人口规模扩张。三是住房泡沫引起的居住成本增长率超过了家庭收入增长率,即房价收入比增长速度过快。这会加重家庭抚养孩子的负担,造成家庭在除住房以外的消费减少,降低家庭在发达城市生活的福利水平。因此,在同等条件下,家庭要么选择降低净抚养人口数或生育率,要么选择能使家庭福利水平提高的城市居住。

其次,住房泡沫关系到经济增长的质量与可持续性,会影响人力资本投资,长期来看不利于城市人力资本的积累。从房地产业非理性繁荣开始到住房泡沫破灭结束,整个周期不同程度地扭曲着资本市场与劳动力市场的资源配置,不仅导致全要素生产力(TFP)效率损失,还造成其他相对萎缩产业要素价格上升与升级成本增加,降低经济增长的质量与可持续性。除此之外,经济增长的质量还取决于人力资本的积累,而住房泡沫则分别从宏观、产业、微观层面阻碍城市人力资本积累。具体而言,一是由于住房与城市公共教育福利体系挂钩,住房泡沫的增加会导致持有住房家庭与无住房家庭在享受公共教育投资方面存在明显差别。长期来看,这种因住房所有权造成的受教育机会的不平等将减缓城市中低收入人群人力资本的积累速度。二是住房泡沫在挤压其他产业发展的同时,也减少了相关产业升级所必须的人才与技术需求,间接抑制了劳动密集型与技术密集型产业对人力资本的有效投入。三是住房泡沫会产生不利于社会稳定发展的社会成本,比如由住房泡沫引起的通货膨胀或是因房价上涨预期造成的金融动荡。因为市场不具备控制与削弱泡沫的动机,所以城市居民必须自行承担这种外部性成本。这无疑给想在城市生活却无力购买住房的家庭增加了生存难度,压制了这些家庭在教育和医疗方面的投资支出,阻碍了家庭生活质量的提升与人力资本的积累。

第三,住房泡沫调节着劳动力流动规模与方向,并通过积聚住房泡沫风险来降低迁移者福利水平,形成针对城市外来人口流入的阻力。一般认为,城乡收入差距和城市就业机会决定了城市人口流动的规模和方向。然而,从中国实际情况看,尽管房地产业具有较强产业带动效应,可以增加社会平均工资水平、创造更多就业机会,但是包括居住成本在内的迁移成本和与住房绑定的户籍限制政策不同程度地减少了农村剩余劳动力在城市生活的预期效用水平,抵消了其向城市迁移的动机。另外,随着住房泡沫风险的积累,风险偏好型家庭对住房风险的主观预期效用判断在改变家庭正常消费行为的同时,还激励其参与资产市场运作,促使其通过住房资产买卖来实现家庭投资行为最优化。这虽然可以起到防范家庭资产风险的作用,但却增加了住房市场投机程度,加剧了住房价格波动和金融市场系统性风险。这明显不利于在该城市居住的风险厌恶型居民福利水平的提升。而对于外来居民而言,不论是买房居住,还是租房,都必须额外购买住房泡沫这种风险产品。如果把“安居乐业”作为迁移者追求的效用函数,那么包含住房泡沫风险在内的住房均衡价格与均衡租金和劳动力市场的预期工资水平将直接减少迁移者的福利。因此,住房泡沫不可避免地会造成原有居民和外来居民两种不同类型居民群体福利水平的差异,从而降低了外来人口移居该城市的动机。这也意味着在不考虑城市管理者政策干预的情况下,住房市场、金融市场与劳动力市场的相互作用可以共同决定与住房泡沫发展水平相适应的城市最优人口规模。

综上所述,我们将其归纳为“泡沫避难所”假说一:住房泡沫的增加会导致发达地区城市人口规模减少、人力资本流失以及外来劳动力减少,但会促进欠发达地区城市人口增长、人力资本积累和外来劳动力增加。

(三)公共住房与“泡沫避难所”假说

公共住房(Public Housing)是由非商业化机构(政府或非盈利性社会机构等)主导、体现社会保障职能、采用非市场化方式运作、按特殊分配规则提供给特定人群居住的公共产品。作为社会保障体系的重要组成部分,公共住房不仅是调节住房需求、完善住房供应结构、促进住房市场发展的一种手段[10],也是政府治理住房泡沫的主要政策工具之一。面对着住房泡沫引起的社会问题,地方政府既有为中低收入阶层提供保障性住房的责任,也有化解住房泡沫风险、防范金融危机的义务。然而,公共住房与住房泡沫之间的复杂关系在一定程度上扩展了“泡沫避难所”假说。

一般认为,政府建设公共住房的目的是通过满足广大中低收入阶层的居住性需求,来抑制住房泡沫中的投机性住房需求,减缓住房市场投机氛围,但是住房泡沫所具有的特性从多个层面抵消了公共住房保障性功能的发挥。一是当公共住房满足市民居住性需求的速度远远落后于投机性住房需求增长速度时,投机性预期难以消除。尤其是当市民预期到公共住房供给与实际住房需求存在较大缺口时,无法享受公共住房的潜在需求者会被迫进入商品房市场。这将推动房价上扬,使住房投资者预期收益增加,从而加剧投机性行为。二是有限的城市建设用地在公共住房与商品房之间的配置会影响到住房泡沫膨胀程度。因为土地资源稀缺性是住房泡沫产生的关键因素之一,所以公共住房过多占用城市建设用地不仅会突出土地资源稀缺性,抬高住房建设成本,还将造成商品房市场供给减少与均衡房价上升。三是地方政府在公共住房建设与财政收入之间存在激励不相容,容易形成由政府失灵引起的住房泡沫。中国地方政府长期以来以财政收入作为政绩考核的首要指标,而土地出让金则是地方财政收入的重要来源。强行给住房市场降温不仅会大幅减少地方财政收入,使地方政府面临债务偿还风险,还关系到地方主政官员的个人升迁。因此,这种利益冲突抑制了地方政府消除住房泡沫的动机。可以说,公共住房建设与住房泡沫的内在冲突强化了“泡沫避难所”假说的三个基本假设,导致城市公共住房建设不仅无法彻底消除住房泡沫,反而会在一定条件下使其继续膨胀,并且按照住房泡沫原有影响路径使发达城市人口向欠发达城市转移。

在住房泡沫膨胀的同时,加大公共住房建设力度会进一步压缩政府对教育、医疗以及产业创新的财政投入,长期来看不利于城市人力资本积累。尤其是对于欠发达地区,经济上的落后不仅反映出创新要素的缺失与创新能力的不足,还暴露出其在人力资本投入方面存在着资金缺口。如果把有限的财政资金用于建设公共住房,那么城市短期内将无法积累产业升级所需的人力资本,长期则难以积聚创新要素。这无疑将影响到经济增长方式的转变。而发达地区在财政收入总量方面要优于欠发达地区,可以凭借其较高金融发展程度,通过多种渠道在资本市场进行融资,满足城市公共住房建设资金需求。也就是说,由于发达地区具有独特融资优势,面对着相同程度住房泡沫,其进行同等规模公共住房建设所造成的对人力资本积累的负向影响要弱于欠发达地区。因此,随着住房泡沫的增加,城市住房保障体系的完善将有助于减缓发达地区人力资本下降,但会加速欠发达地区人力资本流失。

现有城市公共住房保障体系具有二元结构特征,即保障对象仅针对拥有城市户籍的特定人群,不考虑外来人口住房需求。在此制度背景下,城市外来劳动力会遭受公共住房保障政策与住房泡沫带来的双重负外部性影响。一方面,享受住房保障的中低收入家庭可以获得政府给予的住房福利,在劳动力市场上形成与此相关的竞争优势,使外来人口在就业方面处于不利地位;另一方面,政府在应对住房泡沫时采取的“限购”、“限贷”、“限户口”等政策措施存在盲目排外的意图。这无形中给外来人口在城市生活设置了重重障碍,增加了其居住成本,抑制了相应的居住需求。因此,外来人口在无法获得住房保障情况下,要想长期在该城市生活,就必须考虑房价收入比或房租收入比是否在自身可承受范围内。特别是在住房成本较高的发达城市,公共住房保障政策的执行力度一般要强于欠发达城市,其产生的负外部性影响也较大。这将导致外来人口的住房成本增长率要高于收入的增长率,从而激励其向欠发达城市流动。

在此,我们获得“泡沫避难所”假说二:在城市二元公共住房保障政策背景下,住房泡沫的增加会造成发达地区城市人口规模与外来劳动力的减少,以及欠发达地区城市人口规模与外来劳动力的增加,但会减缓发达地区人力资本的下降和加速欠发达地区人力资本的流失。

三、计量理论模型

(一)模型设定

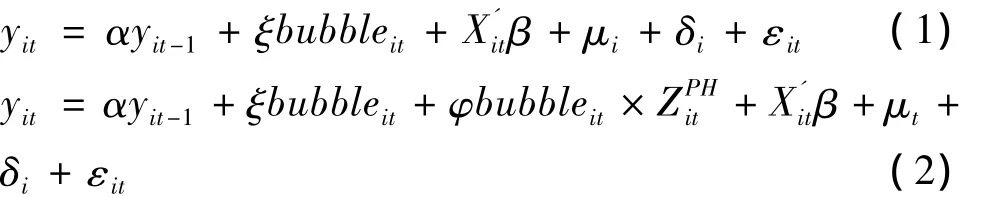

我们采用动态面板模型来验证上述理论假说。该模型的优点在于,不仅考虑住房泡沫对本期被解释变量的影响,还重点关注内生被解释变量滞后项对本期的影响,即城市人口变量在时间上的延续。模型具体设定如下:

式中,yit表示i城市t时期的人口变量,即城市人口总数、城市人力资本、城镇外来劳动力这三个变量。yit-1用于捕获城市人口变量的持续性,反映人口变动趋势对人口变量均衡值的动态影响。主要解释变量bubbleit为i城市t时期住房泡沫,我们分别用消费者住房负担程度、投机程度、房地产业比重、房地产金融虚拟化水平来衡量该特征。系数ξ用于反映住房泡沫对人口变量的影响。Xit表示其他潜在影响因素,用于体现城市经济与社会特征。μt为时间固定效应,δi为城市固定效应,εit为随机误差项。本文在式(2)中加入公共住房保障政策(ZPHit)与住房泡沫的交互项。φ用于考察在宏观政策背景下,住房泡沫对城市人口变量的影响,并以此检验“泡沫避难所”假说二。

(二)估计方法

标准的面板数据固定效应模型要求解释变量与随机误差项之间不相关,即 Cov(bubbleit,εit)=Cov(Xit,εit)=0,但由于我们的模型涉及到被解释变量的滞后项和人口变量对住房泡沫的反向因果关系,存在 Cov(yit-1,εit)≠0、Cov(bubbleit,εit)≠0 问题,所以会造成固定效应估计量有偏。同时,我们的动态模型还可能存在解释变量与被解释变量的联立性问题,比如房地产业比重或金融虚拟化水平的变动会影响到人口规模的变动,但人口规模的变化同时也会决定着房地产业比重或金融虚拟化水平。因此,为了解决这些内生性问题和多重共线性问题,Arellano和Bond提出了差分广义距估计(Difference GMM)方法,采用内生变量滞后项的差分作为工具变量进行估计,并假定随机误差项不存在自相关[11]。但当自回归系数较高或面板效应的方差与随机误差项的方差比很高时,该方法会表现出不稳定。Blundell和Bond利用其他距条件推出系统广义距估计(System GMM)估计量,并额外假定工具变量的一阶差分与固定效应不相关[12]。该方法可以同时使用变量水平方程和差分方程的信息,极大地提高了估计效率。以上两种估计方法都具有一步估计和两步估计。两步估计的优点在于,可以基于第一步估计的残差计算协方差矩阵,进行White异方差修正,但会低估标准差,降低估计效率。本文将同时采用差分GMM和系统GMM进行一步和两步估计,并在差分方程的基础上利用正交离差方程和水平方程提供的信息来加强估计效率。

(三)变量选择和数据说明

本文重点研究中国35个大中城市①35个大中城市包括东部16个城市(北京、天津、石家庄、沈阳、大连、上海、南京、杭州、宁波、福州、厦门、济南、青岛、广州、深圳、海口),中部8个城市(太原、长春、哈尔滨、合肥、南昌、郑州、武汉、长沙),西部11个城市(呼和浩特、南宁、重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、乌鲁木齐)。2002-2009年的数据。被解释变量分别采用市辖区年末总人口数、人力资本水平、城镇单位使用的农村劳动力来度量城市人口总数、城市人力资本、城镇外来劳动力。由于住房泡沫主要出现在城市土地市场与房地产业较为发达的区域,而城市管辖的县乡在土地利用方面存在制度性障碍,难以形成有效的住房产权交易市场,因此本文将研究范围缩小到城市辖区。城市人力资本由于没有各市统计数据,本文采用各省就业人员受教育程度大专以上比例度量。城镇外来劳动力用各省城镇单位从农村招收的就业人员乘以市辖区总人口数占省总人口数的比重度量。

主要解释变量包括:消费者住房负担程度(AF)用房价收入比度量,投机程度(SP)用住房投资超额收益率度量,房地产业比重(HI)用住宅本年完成投资额占地区生产总值比重度量,房地产金融虚拟化水平(FL)用房地产资金来源中的国内贷款占住宅本年完成投资额比重度量。公共住房保障水平(ZPH)用经济适用房本年完成投资额占住宅本年完成投资额比重度量,反映住房供给结构中政府发挥的作用。

其中,根据吕江林[1]的研究②吕江林[1]在计算房价收入比过程中存在两个问题:一是采用全国水平户均人口数作为各城市户均人口数,与实际不符;二是2008年的住宅竣工套数数据缺失,是由2006年与2007年的算术平均值代替。以上两个问题使计算结果与实际结果存在一定偏差。,本文的房价收入比计算公式为:

房价收入比=住宅平均单套价格/城镇家庭平均可支配年收入=(住宅平均销售价格×住宅平均单套销售面积)/(城镇家庭人均可支配收入×城镇家庭户均人口数)。由于住宅平均单套销售面积无法准确获得,本文用住宅平均单套竣工面积(即住宅竣工面积除以商品住宅套数)进行替代。通过计算,可以获得2005-2009年住宅平均单套竣工面积,但2002年到2004年住宅竣工套数缺少统计数据,由于住宅竣工面积与住宅竣工套数高度相关,因此本文利用公式(本年住宅平均单套竣工面积=下一年住宅平均单套竣工面积×本年竣工面积/下一年竣工面积)来填补2002-2004年住宅平均单套竣工面积。由于各市城镇家庭户均人口数难以获得,本文用各省城市平均家庭户规模替代。

其他解释变量还有,市辖区地区生产总值、城镇家庭人均可支配年收入、市辖区人口自然增长率。以上变量2002-2009年数据均来自各年度《中国房地产统计年鉴》、《中国统计年鉴》、《中国劳动力统计年鉴》和中经网。除市辖区人口自然增长率以外,对所有变量取对数形式。

四、计量结果分析

(一)住房泡沫对城市人口变量的影响

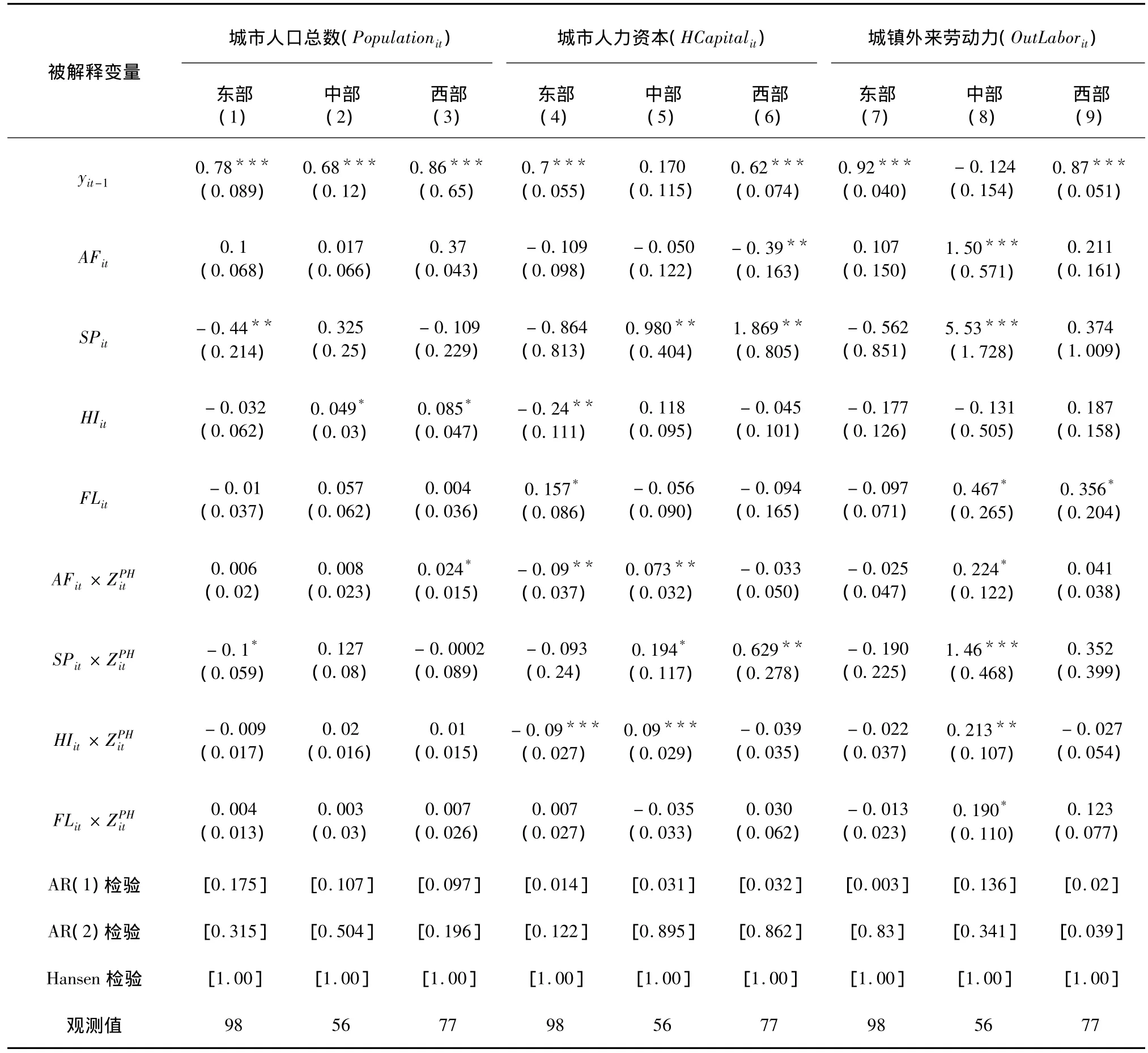

表1给出的估计结果都通过二阶序列相关检验和Hansen过度识别检验。除第(8)列外,其余列人口变量滞后项高度显著。这表明人口变量具有持久性和延续性。具体而言,住房泡沫对不同地区城市人口总数的影响存在差异。在东部地区,投机程度对人口增长率的负向效应明显大于消费者住房负担的正向效应。在中部地区,由于其住房金融发展程度在广度和深度上远不如东部地区发达,因而虚拟化程度的提高会促进中部地区经济的发展和城市人口的增加。对于相对落后的西部地区,消费者住房负担每增加1%,会使人口增长率减少0.03%,而房地产业比重每增加1%,却可以带动当地经济发展,促进人口增长率增加0.03%。

住房泡沫对不同地区人力资本存量的影响也具有差异。在中部地区,住房泡沫促进了当地人力资本的积累,其中投机程度起正向主导作用。而在东部地区,尽管金融虚拟化程度的提高对中高端人才有吸引作用,但住房市场的过度投机却抑制了该作用的发挥,整体上加速了人力资本的流失。同样,西部地区也存在着类似的中高端人才外流。

对于城镇外来劳动力而言,由房地产业比重增加引起的产业结构变动对所有地区都有显著的负向效应。这表明住房泡沫会导致资本密集型产业上升和劳动密集型产业下降,从而抑制了中低端劳动力向城市流入。但金融虚拟化水平对所有地区都不显著。这可能是因为中低端劳动力收入水平较低、住房金融参与程度不高所致。另外,住房市场中投机因素所发挥的作用使中部地区外来劳动力增长较快,而西部地区则进一步萎缩。

总之,中部城市具有明显的“泡沫避难所”效应,即住房泡沫的增加使东部地区城市人口、人力资本、外来劳动力不断向中部地区集中。这反映出房地产金融的深化与住房市场体系的完善不仅为中部地区产业升级创造了条件,也为人力资本积累与人口流动提供契机。同时,这也意味着中部地区正利用较低住房泡沫这一相对竞争优势,加快实施“中部崛起”经济发展战略、推动产业从东部向中部的梯次转移。因此,“泡沫避难所”假说一符合中国东、中部地区发展的实际。

(二)在城市二元公共住房保障政策背景下住房泡沫对城市人口变量的影响

表1 住房泡沫对城市人口变量的影响

加入保障政策与住房泡沫的交互项后,表2估计的结果相对于表1发生了较大变化。具体而言,保障政策有助于促进中、西部地区城市人口的增长。其中,房地产业比重发挥的正向效应最为明显。这表明公共住房投资的加大,不仅可以带动房地产上下游产业的发展,增加城市就业机会,还可以抑制住房泡沫的膨胀,减缓消费者住房负担。这对住房市场自身的健康发展和住房资源与城市人口的协调发展意义重大。然而,保障政策并没有有效阻止东部地区人口增长率的减少,反而在投机因素的刺激下,加剧了住房泡沫对城市人口的负向影响。这一方面是因为保障政策具有二元结构特征,无法使非户籍人口的住房有效需求得到合理满足。另一方面,有限的土地资源在向公共住房政策倾斜的同时,会进一步加剧城市土地资源的稀缺性,减少市场上商品住房供给量,从而造成土地市场结构扭曲和商品住房市场均衡价格上涨。这也为投机性住房泡沫的膨胀创造了条件。另外,东部地区投机性住房泡沫与保障政策的交互项存在临界点——经济适用房投资占住宅投资比重为 1.23%(e-0.44/0.1),即当政府保障政策超过该临界点后,投机性住房泡沫对城市人口增长率的负向效应便会逐步减缓,反之,则进一步加深。

表2 在城市二元公共住房保障政策背景下住房泡沫对城市人口变量的影响

在保障政策背景下,房地产业比重变动对东部地区的人力资本具有负向效应,但由于东部地区具有较高的金融虚拟化水平,所以在一定程度上减缓了人力资本下降。特别是当保障政策超过临界点(6.9%)后,东部地区房地产业比重对人力资本的负向影响会随保障政策力度的加大而逐步减弱。与此相反,住房泡沫对中、西部地区人力资本的积累存在加速作用。在中部地区,保障政策不仅减轻了中高端人才的住房负担,还通过房地产投资结构的调整带动了资本密集型产业的集聚。而西部地区则在投机性资金的驱动下,不断加快人力资本积累,并且当保障政策超过临界点(5.13%)后,投机性住房泡沫对人力资本的正向效应会随保障政策力度的加大而进一步增强。

由于城市二元公共住房保障政策很少考虑外来劳动者的权益,所以外来的中低端劳动力更容易遭受住房泡沫与保障政策叠加所形成的外部性影响。尽管东部地区住房泡沫变量对外来劳动力的估计结果全都不显著,但中部和西部地区的保障政策却为中低端外来劳动力创造了转移的“避难所”,产生了住房泡沫的正外部性效应。尤其是当中部地区保障政策分别突破临界点0.123%、2.26%、8.5%之后,该地区消费者住房负担、投机程度和金融虚拟化水平对外来劳动力的吸引力度将逐步叠加,不断增强。

总体而言,在二元公共住房保障政策背景下,经济发达的东部地区除了对外来劳动力影响不显著外,其余的计量结果与假说二基本一致;而作为欠发达的中部和西部地区,住房泡沫加快了该地区城市人口总数的增长、人力资本的积累和外来劳动力的吸收。这与假说二的前半部分一致,但与其后半部分相矛盾。因此,“泡沫避难所”假说二并不完全符合中国实际。

五、结论与启示

本文通过分析住房泡沫与城市人口规模的关系,构建了“泡沫避难所”假说的理论框架,并在该框架中考虑城市二元公共住房保障政策产生的影响。为验证该假说,我们利用动态面板模型对2002-2009年中国35个大中城市数据进行实证研究。结果显示:(1)中部城市具有“泡沫避难所”效应,即住房泡沫的增加使东部地区城市人口、人力资本、外来劳动力不断向中部地区集中,这基本符合“泡沫避难所”假说一。(2)在二元公共住房保障政策背景下,住房泡沫的增加造成东部地区城市人口规模的减少与人力资本流失的减缓,中、西部地区城市人口规模、人力资本与外来劳动力的增加,这不完全符合“泡沫避难所”假说二。

本文的研究对城市发展有重要启示意义。城市作为创造财富的经济体,应尽最大可能消除由市场失灵与政府失灵引起的投机性泡沫、金融摩擦与人口流动障碍,并充分利用住房市场、金融市场与劳动力市场三者间的动态平衡关系,来扩展城市可承载空间、提高金融效率、加快人力资本保值增殖;同时,城市作为谋求人类福祉的载体,要努力实现城市公共福利体系的同步增进与包容性发展,即以人为本,用开放、平等、可持续的姿态,建立可持续的公共住房保障机制,变革由户籍制度造成的二元福利体制,进而确保每一个市民享有均等的发展机会、获得公平的发展成果。

[1]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010(6):28-41.

[2]管陵,葛扬.住房泡沫与城市人口增长[J].经济与管理研究,2012(12):42-50.

[3]高波,陈健,邹琳华.区域房价差异、劳动力流动与产业升级[J].经济研究,2012(1):66-79.

[4]So K S,Orazem P F,Otto D M.The effects of housing prices,wages,and commuting time on joint residential and job location choices[J].American Journal of Agricultural Economics,2001,83(4):1036 -1048.

[5]Amundsen E S.Moving costs and the microeconomics of intra- urban mobility[J].Regional Science and Urban Economics,1985,15(4):573 -583.

[6]Englund P.Taxation of capital gains on owner-occupied homes:Accrual vs realization[J].European Economic Review,1985,27(3):311-334.

[7]Hardman A M,Ioannides Y M.Moving behavior and the housing market[J].Regional Science and Urban Economics,1995,25(1):21-39.

[8]Kindleberger C P.Bubbles in history[EB/OL].http://www.dictionaryofeconomics.com/article?id=pde2008_B000212,2011-10-1.

[9]Arce ö,López - Salido D.Housing bubbles[J].Macroeconomics,2011,3(1):212 -241.

[10]李克强.大规模实施保障性安居工程 逐步完善住房政策和供应体系[J].求是,2011(8):3-8.

[11]Arellano M,Bond S.Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].The Review of Economic Studies,1991,58(2):277-297.

[12]Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998,87(1):115 -143.

Does China Have Housing Bubble“Haven”?

GUAN Ling,GE Yang

(School of Economics,Nanjing University,Nanjing 210093,China)

This paper constructs a theoretical framework of the“Bubble Haven”Hypothesis(BHH)on the basis of characteristics of housing bubble in China and analyses the impacts resulting from dualistic security policy of urban public housing in the framework.To verify the BHH,this paper conducts positive analysis to the data of 35 large-and middle-sized cities in China by using the dynamic panel model.The results show that(1)the central cities have the effect of the“bubbles haven”,namely,an increase in housing bubble leads to the flow of urban population,human capital and the immigrant population from the eastern cities to the western areas;(2)under the background of dualistic security policy of public housing,an increase in housing bubble reduces urban population size and the loss of human capital in the eastern cities and boosts urban population,human capital and the migrant workers in the central and western cities.

Housing Bubble;Urban Population Size;Human Capital;Public Housing

A

1002-2848-2013(02)-0079-09

2012-11-21

国家社科基金青年项目“房地产市场行为金融特征及其预期弹性管理机制研究”(12CJL018)。

管陵(1982-),江苏省南京市人,南京大学经济学院博士研究生,研究方向:房地产经济学;葛扬(1962-),江苏省海安市人,南京大学经济学院经济系主任,教授,博士生导师,研究方向:房地产经济学与社会主义市场经济。

责任编辑、校对:李斌泉