中国上市银行的系统重要性评估——基于指标法的实证分析

2013-09-20郭卫东

郭卫东

(北京师范大学经济与工商管理学院,北京 100875)

中国上市银行的系统重要性评估

——基于指标法的实证分析

郭卫东

(北京师范大学经济与工商管理学院,北京 100875)

本文阐述了“系统重要性银行”的由来以及评估银行系统重要性的指标法的演变过程,运用指标法分别按照国内和国际标准对目前中国16家上市银行的系统重要性进行了评估,实证结果表明:中国银行、工商银行、建设银行和农业银行是中国的系统重要性银行,交通银行在中国上市银行中的系统性风险贡献单独处于第二梯队,但从国际标准计算的角度来看,中国银行的系统性风险贡献明显大于其它三大国有商业银行,这也说明了同一家银行在不同的金融系统内其对系统性风险的贡献大小是不一样的。

系统重要性;系统重要性银行;指标法;评估

一、引 言

在系统性金融危机中,经常会出现羊群效应等集体性恐慌。通常情况下,羊群效应的产生往往是需要一只“头羊”率先出现的,而这只“头羊”在金融体系中往往是具有系统重要性的市场参与主体。因此,系统性重要金融机构在系统性风险的演化中常常扮演着极其重要的角色。在2008年金融危机中,扮演“头羊”角色的就是美国五大投资银行,它们在金融危机爆发之际通过出售风险资产或筹集新的资本金等来维护自身的稳健性,但当市场出现集体性的风险资产出售狂潮和资本金缺乏之后,就出现了流动性的紧缺和资产价格猛烈下跌的局面,最终导致了流动性枯竭和信用体系的崩溃,从而引发了系统性的金融危机。此次金融危机的爆发给全球金融稳定及实体经济造成了巨大破坏和冲击,它使人们认识到一些规模大、复杂程度高的金融机构的冒险行为会给整个金融体系乃至全球经济体系造成重大危害。于是,对系统重要性金融机构的监管问题引起了巴塞尔银行监管委员会等国际监管机构以及全球金融专家和学者们的高度关注。在中国,银行是金融体系的核心,另外,中国银行于2012年11月再次入选全球系统重要性金融机构,它是新兴经济体国家及亚洲除日本之外唯一入选的金融机构,中国银行的入选极大地提高了中国银行业的国际地位,但同时也给加强中国银行业的监管,尤其对系统重要性银行的监管带来了巨大的压力。因为要对重要性银行加强监管,首要问题就是要正确评估和恰当识别系统重要性银行,但在中国目前还没有人运用2011年年底中国银监会发布的指标法标准来对中国上市银行进行系统重要性评估,也没有人采用2011年11月巴塞尔银行监管委员发布的评估系统重要性银行的国际标准来研究中国上市银行的系统重要性,本文试图解决这个问题[1]。

本文分为五个部分:第一部分为引言部分,介绍了本文写作的目的及结构安排;第二部分为文献回顾部分,介绍“系统重要性银行”的由来以及评估银行系统重要性的指标法的演变过程;第三部分为指标的选取与模型构建,详细介绍选取每个指标的原因以及对模型的构建;第四部分是实证结果分析,运用构建的模型分别按照国内和国际标准对目前中国16家上市银行的系统重要性进行评估,同时,为了检验哪些因素对中国上市银行系统重要性的贡献更大,又对规模等因素与总分间的相关性进行分析;第五部分为结论部分,指出本文的主要结论。

二、文献回顾

“系统重要性银行”这一概念是在2010年9月巴塞尔委员会所通过的《巴塞尔协议》中首次提出的[2],该提法源于本次的国际金融危机。由于受次贷危机的影响,贝尔斯登、美林证券先后被收购,在2008年9月14日雷曼兄弟的倒闭,标志着金融危机的到来,全球学者们重新审视“大而不倒”问题,于是“系统重要性金融机构”的概念迅速进入人们的视线。随着研究深度和范围的不断加深和扩大,又出现了“太复杂而不能倒”以及“太相似而不能倒”等诸多新的表现形式,研究对象也得到了快速的扩展,出现了“系统重要性银行”、“系统重要性保险公司”等一些进行细化的新类型的系统重要性金融机构[3-5]。系统重要性银行,实际上就是指那些由于全球活跃程度较高、自身业务规模较大、可替代性较强、复杂程度较高及系统性关联较强等原因,一旦有风险事件发生将对整个银行体系乃至整个金融体系造成重要影响或巨大冲击的银行。

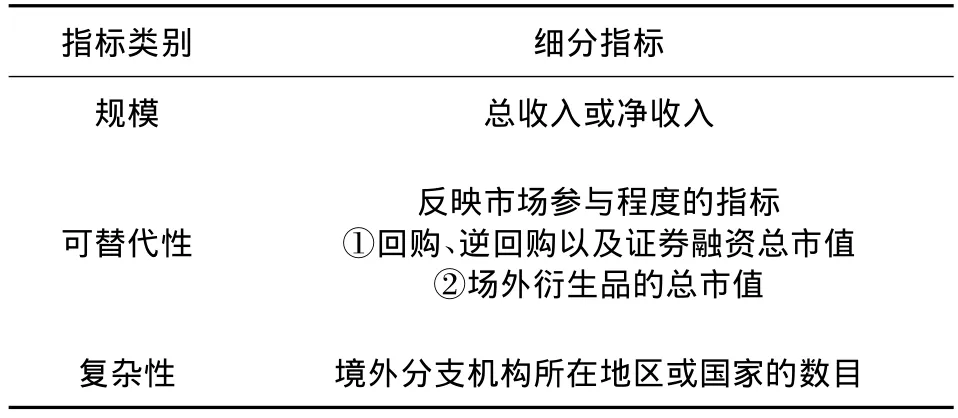

鉴于系统重要性银行在金融体系中的特殊地位,我们首先要知道哪些银行具有系统重要性的影响,这就涉及到系统重要性银行的评估标准问题了。实际上,早在此次金融危机前,很多学者已对“大而不倒”问题密切关注,尽管当时国际金融监管当局并没有公布“大而不倒”金融机构的评估标准,但那时众多专家学者评估“大而不倒”的标准主要集中在规模上。本次金融危机爆发后,2009年3月英国金融服务局提出了要从“规模”、“关联性”以及“种类”三方面来对金融机构进行系统重要性评估[6]。金融稳定理事会等组织联合发布了《系统重要性金融机构、市场和工具的评估指引》[7],指出评估金融机构系统重要性应从“规模”、“可替代性”以及“关联性”三个方面来评估,具体情况见表1。

表1 早期G-SIBs的相关评估指标情况

2011年11月,巴塞尔委员会公布了《全球系统重要性银行:评估方法与附加资本吸收能力要求》,该《要求》中把评估方法改为打分卡法(Modified Scorecard Approach),强调把定量指标作为基础,辅以定性的判断来进行评估。定量指标共分五大类,涵盖十二项具体的指标,其中五大类是规模、可替代性、关联性、复杂性以及全球活跃度五个方面,每方面各赋予20%的权重。这样的评估方法更加全面也更为合理,具体情况见表2。

2011年11月,巴塞尔银行监管委员会运用打分卡法对全球的银行进行了系统重要性评估,最终确定了全球29家系统重要性银行[8],中国的中国银行位列其中。2012年11月巴塞尔银行监管委员公布了最新的全球28家系统重要性银行[9],中国银行再次入选。中国银行的入选,在极大的提高其在全球金融市场中地位的同时也带来了更加严格的监管标准。2011年年底,中国银监会发布了《关于国内系统重要性银行的划分标准征求意见稿》,将从“规模”、“可替代性”、“关联性”以及“复杂性”等四个指标来评估国内的系统重要性银行,赋予每个指标25%的权重。

在实证研究方面,最早的研究是Mistrulli基于银行之间所联系的实际数据,进行测度了银行的系统重要性和银行间的风险关联情况[10]。Zhou测度了27家美国银行在1987-2008年间的系统重要性指数,研究结果表明,银行规模不能代表其系统重要性[11]。Peeters在Zhou的基础上构建了涵盖银行规模在内的附带破坏指数CDI(Collateral Damage Index),研究结果表明,系统重要性和银行规模间虽然存在着一定程度的关联性,但它们之间却不等简单地去画上等号[12]。在国内方面,张强等在借鉴Mistrulli方法的基础上,运用指标法对中国上市商业银行进行评估,在当时具有非常重要的意义,但她们给关联性赋予的权重达64.12%,又不符合国内外最新的标准[13]。巴曙松,高江健运用指标法从“规模”、“关联性”、“复杂性”、“可替代性”以及“国民信心”五个方面对中国上市商业银行2010年的系统重要性进行研究[14],但也没有按照国内及国际的标准来评估。

表2 最新G-SIBs的相关评估指标及权重

三、指标的选取与模型构建

本文采用的研究方法是指标法。因为指标法能够较好对银行的系统重要性来源情况进行追踪,激励银行努力去减少其系统性风险,同时,指标法还能够较好的追踪银行系统重要性的未来趋势,从而能够更准确的去识别银行的重要性银行,以进行差别监管。

(一)指标的选取

本文是按照2011年年底中国银监会发布的评估国内系统重要性银行的标准来做的,拟选取“规模”、“可替代性”、“关联性”以及“复杂性”等四大综合指标来对中国目前16家上市银行进行评估其系统重要性,每个指标赋予25%的权重,目前国内还没人这样做过。

1.规模。所谓即单个机构相对于金融体系重要性的重要特征,一般来说,银行的系统重要性与其所能提供给整个银行系统金融服务的数量成正比[15]。所以,一个银行在面临困境或破产时可能带给系统的冲击,通常被用来评估其系统重要性的重要因素。另外,当银行的业务模式及组织结构很复杂时,规模在系统重要性中的作用会更明显。由此可见,银行的规模越大,当其倒闭时所造成的潜在损失就越高,别的银行也很难有能力去替代它的有关业务,从这个角度来说也会对整个银行业的信心带来巨大打击。从最新G-SIBs的相关评估指标及权重来看,在规模指标中仅含BaselⅢ中计算杠杆率所使用的整体敞口风险,即表内外资产之和。由于中国银行业的表外资产规模很小,所以表内总资产就能很好地反映出各个银行的规模水平。鉴于此,本文选取各银行的表内总资产来代替规模,记为ASSETmt,它表示银行m在t时刻的总资产。

2.关联性。所谓银行间的关联性,就是指由于银行在经营中所处的契约性联系网络,当某个银行陷入财务困境时,导致其它银行财务困境的可能性。银行间联系的规模越大(即客户的数量越大),导致对客户的溢出效应的可能性就越高。在相互关联的网络体系内的复杂程度,也会加重系统性风险发生的可能。总的来说,银行间的关联性会导致风险的传染进而会威胁到金融体系的稳定。从最新GSIBs的相关评估指标及权重来看,银行间关联性的指标有三个:银行间资产、银行间负债以及批发融资比率。由于批发融资比率=(总负债-零售融资)/总负债,它旨在反映银行从其它金融机构通过批发融资市场融资的状况。而零售融资=零售存款+零售客户持有的债券。在中国,总负债减去零售融资的差很难体现出从其它机构的批发融资状况。鉴于此,本文在关联性的指标选取上仅包含银行间资产和银行间负债两个指标,其中,银行间资产用ASSETIBmt来表示。它涵盖资产负债表中存放同业及其它金融机构款项、买入返售金融资产以及拆出资金三项;银行间负债用LIABIBmt来表示,它包含资产负债表中同业及其它金融机构存放款项、卖出回购金融资产以及拆入资金三项。

3.可替代性。银行可替代性是指当单个银行陷入危机状态时,它所处的银行体系中的其它银行不能提供相同或相近的金融服务。在实际生活中,一些银行在金融体系中所发挥的作用确实在短期内难以替代,它的系统重要性往往是由于其持续提供给金融市场参与者所依赖的重要性专业服务。巴塞尔银行监管委员会认为银行所提供金融服务的可替代性和其系统重要性呈负相关关系[16],那些所提供重要性金融服务的银行的倒闭将会造成市场流动性降低以及服务缺口,于是其它银行面临危机的可能性大大增加。从最新G-SIBs的相关评估指标及权重来看,可替代性因素涵盖三个指标,即支付结算系统发生额、托管金融机构资产余额以及承销各类股票与债券价值。这些指标能够较好的体现出银行所提供的关键性服务,从而能反映出银行的系统重要性。可是,在中国,信贷服务是银行所提供的主要金融服务,因而本文采用银行财务报告中的发放贷款和垫付来替代,用LDmt来表示。

4.复杂性。复杂性主要是指银行的业务结构及所从事的衍生产品等的复杂程度,银行的业务结构或其推出的衍生产品越复杂,当其陷入危机时,需要处置的成本就会更大。在最新G-SIBs的相关评估指标及权重中,我们会发现复杂性因素涵盖三个指标,即OTC衍生产品名义值、Level3资产、交易账户及可供销售资产[17]。由于在中国银行业的财务报告中没有Level3可获得的数据,所以本文剔除这个指标,把交易账户及可供销售资产分成两个指标,即交易性金融资产和可供出售金融资产,分别用TFAmt和SFAmt来表示,OTC衍生产品名义值采用衍生金融资产来替代,记为DFAmt。

(二)模型的构建

本文根据上面四大综合指标因素确定了相应的各个子指标来对银行进行打分,最后所得总分能够反映出每个银行的系统重要性水平。在具体计算时,把四大综合指标赋予相同的权重,即均是1:1的关系,在每个大综合指标中的每个子指标也均赋予相同的权重。其中,每个银行的N指标的得分=N指标值/16家银行的N指标值的和。于是,我们就得到银行m在时刻t时的所得总分SCOREmt,即银行的系统重要性为下面的模型:

四、实证结果分析

本文选择目前国内上市的所有银行作为研究对象,共16家。分别为平安银行、宁波银行、浦东发展银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、中国农业银行、交通银行、中国工商银行、光大银行、中国建设银行、中国银行和中信银行。由于农业银行和光大银行是2010年上市的,2010年以前的有关数据缺乏,因此,本文采用指标法运用2010和2011年各银行的年度财务报告有关数据来对各银行的系统重要性进行评估,实证结果如下:

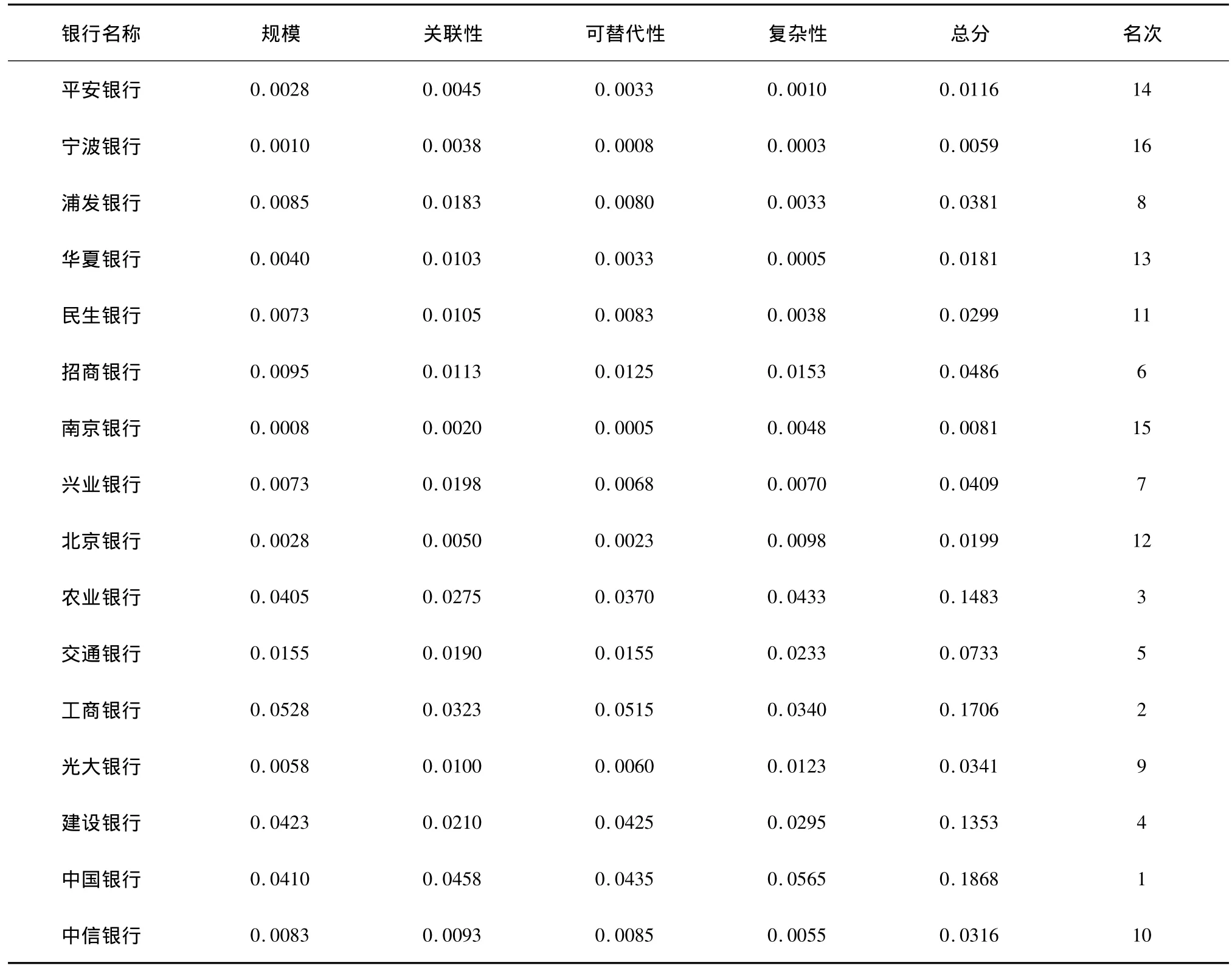

表3清楚地展现了2010年中国上市银行的系统重要性情况,每个指标、总分及排名都列举出来了。从规模上来看,工商银行0.0528分,名列第一,建设银行、中国银行以及农业银行分别位列第二、三、四名,这也就是我们常说的四大国有商业银行。从关联性上来看,中国银行得分是0.0390,名列第一,紧随其后的是工商银行、农业银行和建设银行。从可替代性上来看,工商银行得分是0.0515,位列第一,第二、三、四的分别是中国银行、建设银行、农业银行。从复杂性上来看,中国银行得分最高为0.0565,后面依次是农业银行、工商银行和建设银行。最后总得分最高的是中国银行,得0.1868分,它的意思是2010年底中国银行对整个银行体系的系统性风险贡献是18.68%,排在第二、三、四名的分别是工商银行、农业银行、建设银行。从总分来看,中国银行和工商银行的分数明显领先,不过从全局上来说这四大行分数接近,而且遥遥领先,说明它们是中国的系统重要性银行。总分第五名的是交通银行,它的得分与四大行差距较大,但除四大行之外的其它银行与其得分差距也较大,它处于单独的梯队。南京银行、宁波银行得分最低,处于最后两位。

表3 2010年中国上市银行的系统重要性情况

表4显示了2011年中国上市银行的系统重要性情况,整体反应的情况和2010年的差不多。不过工商银行这次总分第一为0.1963,中国银行名列第二(0.1807分),这两个银行的总分差距很小。建设银行和农业银行分别位列第三、四名。从16家中国上市银行来看,这四大银行是处于第一梯队的银行,是中国的系统重要性银行。交通银行名列第五,其得分与四大国有商业银行相比差距较大,但与除四大行之外的银行相比又明显偏高,所以交通银行在中国上市银行的系统重要性上属于第二梯队。

为了检验哪些因素对中国上市银行系统重要性的贡献更大,本文分别对2010和2011两年的总分与规模等因素做了相关性分析,得到两个相关系数矩阵表,见表5和表6。

表4 2011年中国上市银行的系统重要性情况

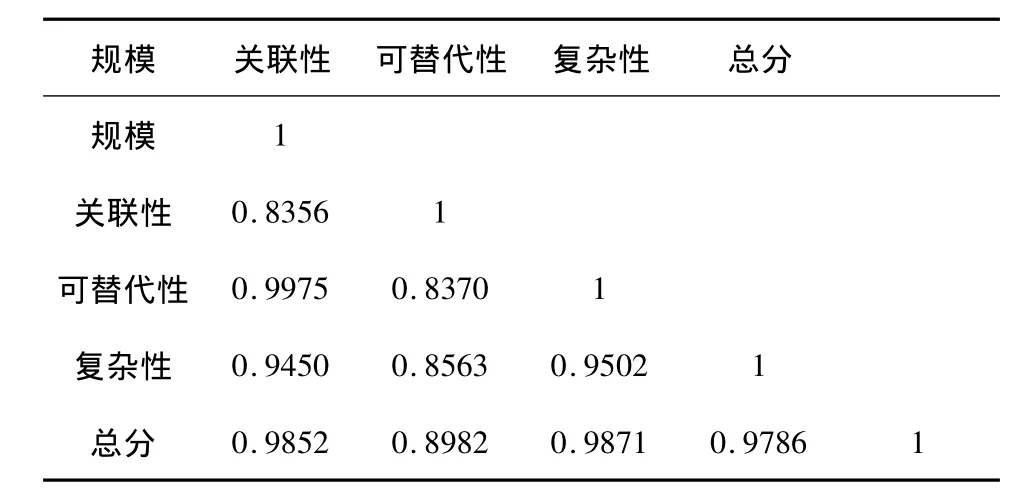

表5 2010年各指标及总分间的相关系数矩阵

表6 2011年各指标及总分间的相关系数矩阵

表5反映了2010年中国上市银行的总分与规模等因素的相关系数情况,即中国上市银行的系统重要性与规模等因素的关系。我们很容易看出各银行的系统重要性与可替代性的相关系数最大,达0.9750,相关系数依次减小的是规模、复杂性、关联性,但规模、可替代性与系统重要性的相关系数大小很接近,明显高于关联性与系统重要性的相关系数。表6反映了2011年中国上市银行的系统重要性与规模等因素的关系,结果表明中国上市银行的系统重要性与可替代性的相关系数最大,与其它等因素的相关关系与2010年的次序完全相同。这说明中国的银行业同质性很高,信贷服务是中国上市银行的主要业务,利润收入来源主要靠存贷款净息差。系统重要性与复杂性、关联性的相关系数稍低一点,说明中国上市银行所从事的金融衍生品比重较低,大银行在中国占据主导地位,小银行尽管数量大但对系统贡献力小。

根据巴塞尔银行监管委员会2011年以及2012年11月公布的全球系统重要性银行的名单,中国只有中国银行入选,而工商银行等大银行没能入选,其主要原因是按照国际标准评估系统重要性银行要加上跨境经营活动这一重要因素,因此工商银行没能入选。如果按照国际标准,必须就要加上跨境活动,这样就变成五大要素,每个要素赋予20%的权重,本文采用2011年中国上市银行各自在海外的分支商业银行的总资产来替代跨境活动,用TAOmt表示,于是上面的模型就变成:

运用此模型结合2011年各上市银行的年度财务报告,会得到按照国际标准评出的中国上市银行的系统重要性得分表,见表7。

表7清楚地展现了按照国际标准采用指标法计算出的2011年中国上市银行的系统重要性情况,与国内标准相比多了一项跨境活动因素,像平安银行、宁波银行等银行在跨境活动得分为零是因为这些银行在海外没什么分支商业银行,在海外的商业银行资产都可以忽略不计。从总得分来看,中国银行的分数为0.2623,明显大于第二的工商银行,这就是巴塞尔银行监管委员会认定中国银行是全球系统重要性银行,而工商银行、建设银行等银行没有入选全球系统重要性银行的原因。但是,总体来看中国银行、工商银行、建设银行和农业银行依然是中国第一梯队的银行,均属于中国的系统重要性银行,工商银行等其它三家大国有商业银行将来也很可能入选全球系统重要性银行。而交通银行的得分依然处于中国上市银行的中游,单独处于第二梯队。

表7 2011年中国上市银行的系统重要性情况(按国际标准)

另外,通过国内、国际标准来评估中国上市银行的系统重要性,结果也显示出一家银行在不同的金融系统内其对系统性风险的贡献就不一样。中国银行在全球系统内的系统性风险明显大于国内其它银行对全球系统性风险的贡献,但在国内,中国银行与工商银行,甚至建设银、农业银行对国内银行体系系统性风险贡献差不多。同时,这也印证了中国银监会2011年年底发布的评估国内系统重要性银行的划分标准意见稿与国际标准不一样是有科学道理的,银监会是结合国内的实际情况,比较恰当的建立有关评估指标体系,旨在更准确的评估出银行在国内银行体系内的系统重要性。

五、主要结论

本文使用指标法分别采用2011年年底中国银监会发布的标准和2011年11月巴塞尔银行监管委员会公布的标准,对中国目前上市的16家银行的系统重要性进行实证分析,研究结果表明:

1.中国银行、中国工商银行对中国银行体系的系统性风险贡献稍大于建设银行、农业银行对系统性风险贡献,但整体上来说,中国银行、工商银行、建设银行和农业银行对系统性风险贡献大小都差不多,它们都是中国的系统重要性银行;交通银行在中国上市银行中的系统性风险贡献单独处于第二梯队,每一家银行对整个银行体系的系统性风险贡献都有明确的得分。

2.按照国际标准计算,中国银行的系统性风险贡献明显大于其它三大国有商业银行,这就是中国银行为什么能够入选全球系统重要性银行,而其它三大国有商业银行却未能入选的原因。同时,也表明了同一家银行在不同的金融系统内其对系统性风险的贡献大小是不一样的。这也印证了中国银监会2011年年底发布的评估国内银行系统重要性标准与国际标准不太一样是有科学道理的。

值得注意的是,指标法只是评估银行系统重要性的一种重要方法,正如国际金融稳定理事会曾提出的,监管当局应以指标法为主去评估金融机构系统重要性,同时还要结合其它方法以及搜集必要信息去准确识别金融机构的系统重要性,才能更好地去进行监管[18]。

[1]Basel Committee on Banking Supervision.Global systemically important banks:Assessment methodology and the additional loss absorbency requirement[R].Bank for Znternational Settlements Consultative Document,July 2011.

[2]Izzi LOrichio G,VitaleL.Basel III credit rating systems:An applied guide to quantitative and qualitative models[M].Palgrave Macmillan,2012.

[3]Tarashev N,Borio C,Tsatsaronis K.The systemic importance of financial institutions[J].BIS Quarterly Review,September 2009:75-87.

[4]Tarashev N,Borio C,Tsatsaronis K.Attributing systemic risk to individual institutions[R].BIS Working Paper No.308,2010.

[5]Bech M L,Chapman J TE,Garratt R J.Which bank is the“central”bank?[J].Journal of Monetary Economics,2010,57(3):352 -363.

[6]FSA.A regulatory response to the global banking crisis:Systemically important banks and assessing the cumulative impact[R].Financial Services Authority Discussion paper No.09/2,2009:1 -206.

[7]IMF,BIS,FSB.Guidance to assess the systemic importance of financial institutions,markets and instruments:Initial current issues considerations[R].Report to the G20 Finance Ministers and Governors,2009.

[8]FSA.Policy measures to address systemically important financial institutions[R].FSB G - SIFIs – Financial Stability Board working paper,2011:1 -4.

[9]FSA.Update of group of global systemically important banks(G -SIBs)[R].FSB Financial Stability Board working paper,2012:1 -4.

[10]Mistrulli P E.Assessing financial contagion in the interbank market:Maximum entropy versus observed interbank lending patterns[J].Journal of Banking and Finance,2010,35(5):1114 -1127.

[11]Zhou Chen.Are banks too big to fail?Measuring systemic importance of financial institutions[R].De Nederlandsche Bank and Erasmus University Rotterdam Working Paper No.232,2010:205 -250.

[12]Peeters R.Quantifying systemic importance:An extreme value approach[D].Maastricht University,2011.

[13]张强,吴敏.中国系统重要性银行评估:来自2006-2010年中国上市银行的证据[J].上海金融,2011(11):39-43.

[14]巴曙松,高江健.基于指标法评估中国系统重要性银行[J].财经问题研究,2012(9):48-56.

[15]Brown C O,Din I S.Too many to fail?Evidence of regulatory forbearance when the banking sector is weak[J].Review of Financial Studies,2011,24(4):1378 -1405.

[16]Drehmann M,Tarashev N.Systemic importance:Some simple indicators[J].BIS Quarterly Review,March 2011:25-37.

[17]Brämer P,Gischer H.Domestic systemically important banks:An indicator-based measurement approach for the australian banking system[R].Otto-von-Guericke Universitat Magdeburg Working Paper No.3,2012:1 -21.

[18]FSA.Annual report[R].Financial Services Authority Annual Report,2009:1 -126.

Assessment of the Systematic Importance of Chinese Listed Banks——Indicator Approach Based Positive Analysis

GUO Wei-dong

(School of Economics and Business Administration,Beijing Normal University,Beijing 100875,China)

This paper describes the origin of the“systemically important banks”and the evolution of indicator approach that is the assessment of the importance of the banking system.Using indicator approach,it assesses the systemic importance of China's 16 listed banks in accordance with national and international standards.The results show that:the Bank of China,the Industrial and Commercial Bank of China,China Construction Bank and the Agricultural Bank of China are systemically important banks of China and the systemic risk contribution of Bank of Communications is in the second echelon of China's listed banks.However,from the point of view of international standard calculation,the systemic risk contribution of the Bank of China is significantly greater than that of the other three state-owned commercial banks.This also indicates that the same bank's contribution to systemic risk is different when it is in different financial systems.

Systemic Importance;Systemically Important Banks;Indicator Approach;Assessment

A

1002-2848-2013(02)-0028-08

2012-12-12

本研究受国家社科基金重点项目“我国经济发展方式转型中的金融保障体系研究”(10AJL005)、国家社科基金重大项目“加快推进对外经济发展方式转变研究”(10ZD&017)和北京师范大学985课题“金融风险指数”的资助。

郭卫东(1976-),河南省内乡县人,北京师范大学经济与工商管理学院金融系博士研究生,郑州航空工业管理学院教师,研究方向:资本市场与风险管理。

责任编辑、校对:李斌泉