县域法人金融机构贷款增量调控政策与鼓励增加当地贷款政策的冲突及建议——以西双版纳州为例

2013-09-18马咏洪

马咏洪

(中国人民银行西双版纳州中心支行,云南 西双版纳 666100)

前言

西双版纳州县域法人金融机构新增存款一定比例用于当地贷款的政策考核,连续两年多数县级法人农村信用联社未达标。人民银行西双版纳州中心支行调查显示:按照差别存款准备金动态调整政策要求,实施的地方法人金融机构新增贷款调控管理政策与鼓励县域法人金融机构新增存款一定比例用于当地贷款政策存在冲突。建议完善相关政策,大力支持和鼓励边疆少数民族地区县域法人金融机构新增存款用于当地贷款,有效解决边疆少数民族地区农村金融“输血”不足与“失血”并存问题,支持边疆少数民族地区经济社会跨越发展。

一、政策执行情况

(一)鼓励县域法人金融机构新增存款一定比例用于当地贷款政策执行情况

为鼓励县域法人金融机构将新增存款主要用于当地贷款,加大县域信贷资金投入,进一步改善农村金融服务,加大信贷支持“三农”力度,人民银行会同银监会2010年出台了《关于鼓励县域法人金融机构将新增存款一定比例用于当地贷款的考核办法》(银发〔2010〕262号),《办法》对年度新增当地贷款占年度新增可贷资金比例大于70%(含)或可贷资金减少而当地贷款增加的县域地方法人机构实行存款准备金率低于同类金融机构正常标准1个百分点、再贷款优惠利率、优先批准其新设分支机构和开办新业务的申请等激励措施,以促进县域资金反哺当地经济,助推县域经济社会发展。但近两年来此项政策在西双版纳州执行难。西双版纳州目前共有3家县级法人农村信用联社,2011~2012年连续两年有2家农村信用社的年度新增当地贷款占年度新增可贷资金比例均小于70%,2012年景洪市农村信用社比例为56%、勐腊县农村信用社比例为55%,这两家农村信用社因信贷增长受限,贷款增量不足,年度考核未达标,未能享受到相应政策优惠。

?

(二)地方法人金融机构新增贷款调控管理政策执行情况

2011年以来,我国实施稳健的货币政策。根据差别存款准备金动态调整政策要求和《中国人民银行货币政策司关于用好差别准备金动态调整工具加强货币信贷调控的操作指导意见》(银货政〔2011〕1号),人民银行昆明中心支行制定下发了《云南省地方法人金融机构实施差别准备金动态调整工作方案》和《云南省地方法人金融机构新增贷款调控管理办法》(昆银发〔2012〕54号),按照差别存款准备金动态调整规则测算出单个地方法人金融机构年度合意贷款增量,并将合意贷款增量作为辖内单个地方法人金融机构年度新增贷款控制总数,加以调控管理;按月下达单个地方法人金融机构的新增贷款控制数,严格控制单个地方法人金融机构月末、季末、年末的新增贷款数量。2012年人民银行下达西双版纳州内3家县级法人农村信用社的新增贷款控制总数为8.59亿元,3家农村信用社当年实际新增贷款8.59亿元,当年新增贷款总数下达的严格控制在新增贷款控制总数之内,宏观调控管理政策得到较好的贯彻执行。

二、存在问题

(一)信贷调控管理政策与鼓励新增存款用于当地贷款政策存在冲突

从西双版纳州县级法人金融机构运行监测、分析情况看,地方法人金融机构新增贷款调控管理政策与鼓励县域法人金融机构新增存款一定比例用于当地贷款政策存在冲突。一方面,是鼓励县域法人金融机构将新增存款用于当地贷款;另一方面,是严格控制县域地方法人金融机构信贷增量。鼓励县域法人金融机构新增存款一定比例用于当地贷款的比例考核指标与地方法人金融机构新增贷款调控管理的增量调控指标不协调、不衔接,导致两项政策执行中存在冲突。信贷调控管理政策得到贯彻执行的同时,鼓励县域法人金融机构新增存款一定比例用于当地贷款的政策往往就落实不了。

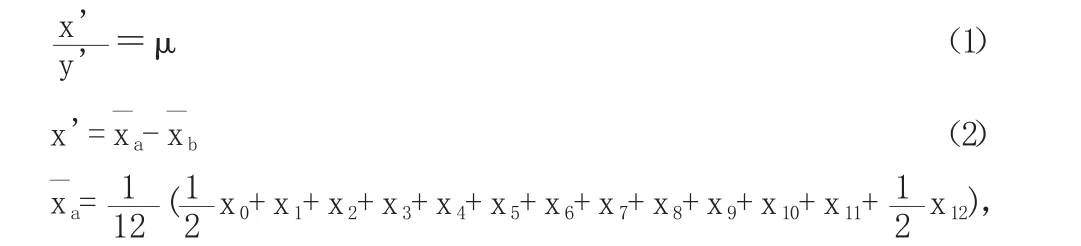

1.实证分析:用2012年西双版纳州农村信用社新增可贷资金数反向推导出全州农村信用社要达到年度新增当地贷款占年度新增可贷资金比例大于70%(含)比例应达到的贷款增量下限数。新增存款一定比例用于当地贷款考核达标所需的信贷增量指标测算公式。

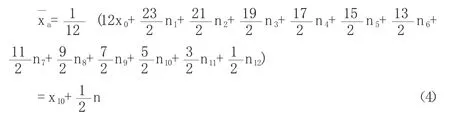

指标解释:年度新增可贷资金=年度新增存款(1-法定存款准备金率)×75%。x'为地方法人金融机构本年度新增贷款,y'为地方法人金融机构本年度新增可贷资金,μ为地方法人金融机构新增当地贷款占年度新增可贷资金比例,x¯a为地方法人金融机构本年度贷款月度平均余额,x¯b为地方法人金融机构上年度贷款月度平均余额,x0为上年末地方法人金融机构贷款余额,n为考核达标情况下本年度地方法人金融机构新增贷款规模,ni(i=1,2,……12)为第i月人民银行对辖内地方法人金融机构下达的新增贷款控制数。

根据人民银行昆明中心支行要求的季度按新增贷款控制总数的3.5:3.5:2:1比例和月度按季度新增贷款控制数的4:3:3比例下达月度农村信用社新增贷款控制数来测算,即:

根据(3)公式可得:

根据《关于印发云南省2012年度县域法人金融机构考核结果的通知》(昆银统计〔2013〕9号),2012年西双版纳州农村信用社上年度贷款月度平均余额万元,新增可贷资金y'=124190万元,μ=0.7,上年末各项贷款余额x0=458928万元,可得出:在考核达标情况下2012年度西双版纳州农村信用社新增贷款规模n=112266万元。

根据差别存款准备金动态调整规则测算结果,2012年西双版纳州农村信用社全年合意贷款增量为6.8亿元(年末实际下达数为8.59亿元)。在现行的季度按新增贷款控制总数的3.5:3.5:2:1比例和月度按季度新增贷款控制数4:3:3的比例下达月度农村信用社新增贷款控制数的条件下,2012年西双版纳州农村信用社年度新增贷款数至少应达到11.23亿元,才能实现年度新增当地贷款占年度新增可贷资金比例大于70%(含)的考核达标要求。

2.假设分析:在均衡信贷投放的要求下,假设各月均衡等额下达月度新增贷款控制数来测算,则有:

根据(3)公式可得:

根据《关于印发云南省2012年度县域法人金融机构考核结果的通知》(昆银统计〔2013〕9号),2012年西双版纳州农村信用社上年度贷款月度平均余额万元,新增可贷资金y'=124190万元,μ=0.7,上年末各项贷款余额x0=458928万元,可得出:在考核达标情况下2012年度西双版纳州农村信用社新增贷款规模n=139398万元。

在均衡信贷投放的前提下,2012年西双版纳州农村信用社年度新增贷款数至少达到13.94亿元,才能实现年度新增当地贷款占年度新增可贷资金比例大于70%(含)的考核达标要求。

(二)少数民族地区金融“输血”不足与“失血”严重并存

在现行的地方法人金融机构信贷调控管理政策下,县域地方法人金融机构的信贷增长受到严格控制,鼓励县域法人金融机构新增存款一定比例用于当地贷款政策的有效性被削弱;县级法人农村信用联社有存款资金、有贷款需求,但因信贷增量控制,未能满足辖区县域经济发展合理的有效信贷资金需求,农村信贷资金供需矛盾突出,贷款难、贷款贵问题加剧。以西双版纳州为例,截至2012年末,西双版纳州3家县级法人农村信用联社各项存款余额92.67亿元,各项贷款余额54.48亿元,存贷比为58.8%;各农村信用社的资本充足率均达到12%以上,拨备覆盖率均超过190%,不良贷款率控制在2.3%以内;同时,2012年末全州农村信用社吸收的当地存款通过存放同业等方式拆出资金、流到州外的存款资金达16.43亿元,占全州农村信用社当年新增存款的99.9%。据辖内农村信用社统计数据,截止2012年末全州农村信用社已收到贷款申请,但因信贷调控管理政策受限,借款人还在排队等待贷款的信贷需求量达5.3126亿元;其中农户贷款需求1.5469亿元,小微企业贷款需求1.536亿元,农场职工贷款需求1.1859亿元,其他贷款需求1.0438亿元。金融“输血”不足与“失血”严重并存。

综合分析结论:在现行的信贷调控政策下,西双版纳州2012年鼓励县域法人金融机构新增存款一定比例用于当地贷款政策落实情况考核达标达到的贷款增量数,高于差别存款准备金动态调整政策要求控制的贷款增量数4.43亿元;2012年西双版纳州内农村信用社要全部实现新增当地贷款占年度新增可贷资金比例大于70%(含)的考核达标要求,地方法人金融机构新增贷款管理核心指标(年度新增贷款控制总数)至少要达到11.23亿元,高于2012年差别存款准备金动态调整规则测算的合意贷款增量数(6.8亿元)4.43亿元,高于2012年人民银行实际下达辖内农村信用社的新增贷款控制总数(8.59亿元)2.64亿元;即使在理想均衡投放信贷资金状态下,2012年西双版纳州内农村信用社要达到年度新增当地贷款占年度新增可贷资金比例大于70%(含)的考核达标要求,地方法人金融机构新增贷款调控管理核心指标(年度新增贷款控制总数)至少要达到13.94亿元,高于年差别存款准备金动态调整规则策测算的合意贷款增量数(6.8亿元)多7.14亿元,高于当年人民银行实际下达农村信用社的新增贷款控制总数(8.59亿元)多5.35亿元。

由于差别存款准备金动态调整政策要求控制的贷款增量数,小于鼓励县域法人金融机构新增存款一定比例用于当地贷款政策考核达标要求的贷款增量数,两项政策的执行出现矛盾,在西双版纳州难以同时得到落实,地方法人金融机构新增贷款调控管理政策得到贯彻执行,辖内农村信用社信贷增长得到有效控制的同时,鼓励县域法人金融机构新增存款用于当地贷款政策往往难以落实,辖内多数农村信用社享受不到相应的政策优惠,农村金融供给受到抑制;西双版纳州县域经济发展的资金供需矛盾状况也将难以缓解。

三、政策建议

西双版纳州集边疆、民族、贫困、山区四位一体,全州90多万户籍人口中还有深度贫困人口约2万人。2012年西双版纳州财政收支缺口近60亿元,城镇居民可支配收入17961元、低于全国城镇居民可支配收入7000元,农民人均纯收入6137元,低于全国农民人均纯收入1782元。截至2012年末,西双版纳州金融机构存贷比为53%,低于全国(69%)平均水平16个百分点、低于云南省(77%)平均水平24个百分点;以及辖内农村信用社承担了助学、就业、扶贫等大量政策性业务,占用了相当一部分信贷规模。全州目前还没有上市企业,居民、企业融资基本依赖银行信贷资金。辖内正规金融供给受到抑制,具备有效供给能力但有效信贷需求却得不到满足,民间融资活跃,非法集资增多,金融风险上升,应引起高度关注。在现行的地方法人金融机构信贷调控管理政策下,从2013年前5个月西双版纳州农村信用社已下达的新增贷款控制总数以及存贷款增长情况看,今年辖内3家农村信用联社都难以达到新增存款一定比例用于当地贷款的考核达标要求。

(一)实现政策协调配套,构建信贷增量调控管理政策与鼓励信贷增长政策内联机制

现行的地方法人金融机构新增贷款调控管理政策与鼓励县域法人金融机构新增存款一定比例用于当地贷款政策存在冲突,其主要原因两项政策缺乏内在联系,关键考核、调控指标不衔接。建议完善两项政策核心指标测算公式和相关参数,使地方法人金融机构新增贷款调控管理政策要求的新增贷款控制总数指标与鼓励县域法人金融机构新增存款一定比例用于当地贷款的考核达标比例指标相关联、相衔接;建议以上年度县域法人金融机构新增存款一定比例用于当地贷款考核达标相对应的贷款增量数作为下年度信贷增量调控的基数,在此基础上结合当年国家宏观调政策的新要求和单个地方法人金融机构稳健性和流动性状况,合理确定单个地方法人金融机构年度新增贷款控制总数。

(二)加大政策扶持力度,构建少数民族地区资金回流机制

在现代市场经济社会环境里,资金流向决定物流,资源配置的核心是资金配置。边疆少数民族地区金融“输血”不足与“失血”严重并存,亟待构建资金回流机制。由于边疆少数民族地区经济社会和市场发育程度普遍较低,融资渠道较单一,在运用市场手段配置金融资源中完全处于弱势,很有必要高度重视和逐渐缩小客观差异,完善地方法人金融机构信贷调控管理政策,改进信贷调控方式,在执行国家统一的宏观调控政策前提下,再单列一定信贷规模用于支持少数民族地区县域法人金融机构增加有效信贷投入,按鼓励政策和现有供给能力以切块方式增加对少数民族地区信贷资源配置,帮助解决金融供给不足问题,使县域法人金融机构当地吸收存款按政策以至更多的用于当地,加大对边疆民族地区经济发展的信贷支持力度。

(三)深化农村金融改革,构建新型农村金融供给体系

我国以国有大型银行为主的金融供给主体以及国有大型银行信贷管理体制正成为边疆少数民族地区农村金融资源外流,形成“边疆支持内地、农村支援城市”的现实困境。边疆少数民族地区农村信用社“一社支三农”的格局仍未根本改变,同时受信贷调控政策、金融监管政策制约,农村信用社信贷增长受限,其吸收的当地农村资金因控外流。建议强化国有商业银行县域分支机构支持服务地方经济发展的责任,加快建立其新增存款一定比例用于当地贷款的硬性考核机制;建议加快建立存款保险制度,放宽民间资本进入金融领域的限制,支持和鼓励少数民族地区发展适合辖区农村特点的多种所有制、多种形式的新型农村小型金融机构,构建新型农村金融供给体系。