隐性税收下所得税优惠与税前收益相关性研究

2013-09-16潘立生

潘立生,年 欣

(合肥工业大学 管理学院,合肥 230009)

一、引 言

税收优惠的目的就是为了引导企业能够建立最优的资源配置,政府同时也期望能够产生更多的福利。本文针对隐性税收理论对上市公司的隐性税收情况进行实证研究,即由于税收优惠的存在减少了公司的显性税收,但是因为税前收益的减少,相应的增加了隐性税收[1-2]。

研究隐性税收不仅仅是对国家税收优惠政策实施效果的评价,也是理解经济个体之间的交易产生的一系列相互作用的关键。例如,隐性税收在证券组合的定价方面具有重要作用,因为有些债券组合产生的利息会从税前扣除,投资者对于这些免税债券的定价最终要根据使其税后收益率与完全应税债券的收益率相匹配的原则来进行[3-4]。另外,由于受到诸如政府调控、非完全竞争市场、合同约束或者交易成本等市场因素的影响,市场中不同经济主体会受到不同隐性税收效应的影响[5]。因此,对于税前收益率与税收优惠之间关系的实证研究可以帮助政府更好地对竞争市场进行考察和监管。

二、理论分析与研究假设

当企业所有的税前收入BTI都应按最高应纳所得税税率纳税时,则税收优惠为公司当前的最高名义税率产生的纳税义务与实际应纳税义务之间的差额。在完全竞争的完美市场环境下,所有公司都会寻求获得相同的风险、相同的税后收益率,因此,享有税收优惠和没有享受税收优惠的公司会通过税前收益率的变化来补偿两者之间的差异,最终获得相同的税后收益率。隐性税收也就在税前收益率的调整变化过程中产生的,这种调整一直持续到税前收益率的减少正好抵消完税收优惠的效果为止,使得所有公司都获得相同的税后报酬率。

在完全竞争市场条件下,税前收益率和税收优惠之间的关系可以描述如下:对于没有税收优惠的公司,假定所得税税率为t,其税后收益率BTROE为税前收益率ATROE与税后部分(1-t)的乘积:

然而当一个公司存在例如:公司的税前收入与其应纳税所得额存在不同或者公司享有特殊的税率等抵减应税义务的税收优惠情况时,在完全竞争市场条件下,等式(1)则会变为含有税收优惠部分的等式,为保持等式平衡,税收优惠表示为税收优惠部分与股东权益之比

联合(1)、(2)式,得出税前收益率与税收优惠之间的关系

由等式(3)可以看出,只要市场是无摩擦的完全竞争市场,两个不同收益率之间的差别也就相当于税收优惠的税前值。享受税收优惠的公司的税前收益率与税收优惠部分的税前值负相关。整理得到:

基于以上分析,本文提出假设:

H1:税前资产报酬率BTROE与税收优惠程度的税前值负相关。

值得注意的是,由于隐性税收理论是建立在完全竞争的完美市场基础上的,然而现实的市场机制中存在着诸如;政府干预、信息不对称、契约约束、交易成本等因素导致市场并不是完全竞争的市场,这样就使得一些公司会获得超额税后收益,阻止了隐性税收的实现,这些超额收益导致税前收益率与税收优惠之间相关性实证研究的结果相比较在完全市场条件下隐性税收理论得出的结果要弱。因此,企业因为税收优惠导致的税前收益率的变化不会达到公式(4)中预测的程度。

然而当一个公司出现经营亏损时,由于会计准则对于企业亏损弥补的规定,亏损可以在未来五年的税收支付上得到补偿。根据会计准则的规定,企业并不能把亏损弥补的部分全部确认为企业的资产,能够确认的只有减少当期所得税费用的部分。换而言之,只有当企业产生足够的应纳税所得额来弥补亏损时,才会产生税收优惠,企业产生的应纳税所得额越多,相应的税收优惠也就越大。因此,这种情况下企业获得的税收优惠总是和企业的税前收益正相关的。据此,提出本文的第二个假设:

H2:当企业出现经营亏损的情况下,企业的税前资产收益率与税前税收优惠正相关。

三、实证研究

1.样本选择和数据来源

我国从2008年1月1日起执行新的企业所得税法,故本文选取2008-2010年间的A 股上市公司为样本,其中:(1)剔除ST 公司和三年中任何一年出现所有者权益为负的公司,以排除这些公司异常的财务状况可能对样本结果稳定性的影响;(2)剔除银行、金融类企业,因为此类企业的定价和约束因素不受税收优惠的影响;(3)剔除三年中任何一年缺少财务数据的公司以及新上市和退市的公司,保证样本选取的一致性。最终得到1366家公司样本,由前文的分析得知,当公司存在经营亏损弥补的情况下,对于企业税收优惠的计算会存在系统性偏差。因此,本文将全部样本分成亏损组样本和非亏损组样本,其中,亏损组样本为在三年间任意一年存在经营亏损的公司样本,包括531家;剩下的为非亏损组样本,包括835家。本文的数据来源于国泰安数据库并进行相关的整理计算得到。

2.变量定义

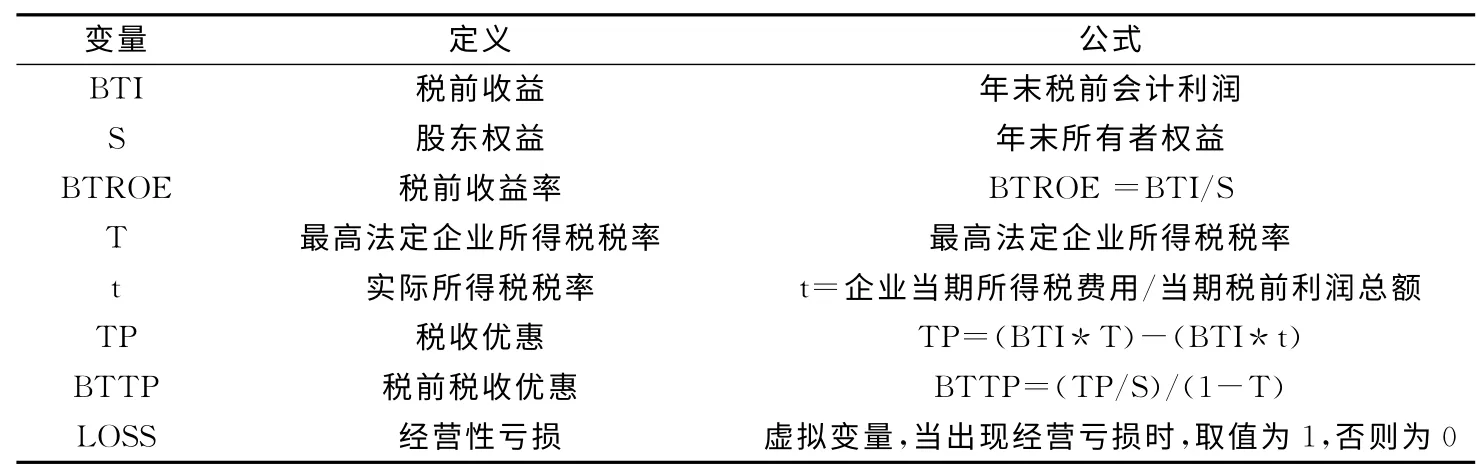

用来检验隐性税收理论的变量主要有两个:企业的税前收益率(BTROE)和企业的税前税收优惠(BTTP)。BTROE和BTTP分别为企业的税前收益和税前税收优惠与所有者权益的比值,具体变量说明如下:

表1 变量定义

3.模型建立

根据隐性税收理论关于BTROE和BTTP 关系的论述以及本文提出的假设,因此,本文将在前文得到的公式4基础上进行扩展,加入企业经营亏损这一虚拟变量,得到线性回归模型(5),并分别对总样本、亏损组(LOSS组)和无亏损组样本的年度数据采用最小二乘法(OLS)进行回归。

四、实证结果分析

1.描述性统计

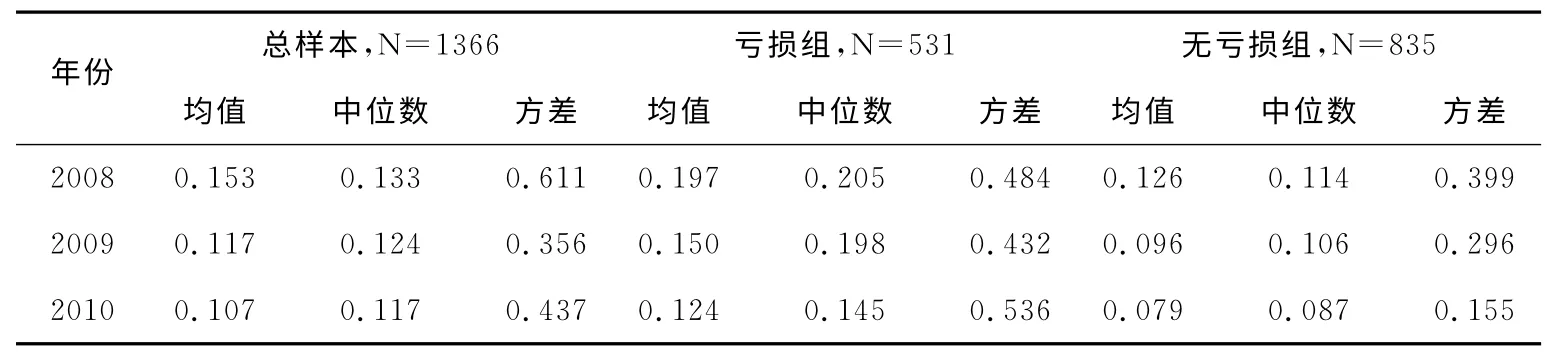

表2 BTROE的描述性统计

表3 BTTP的描述性统计

表3列出了全样本、亏损组样本和无亏损组样本的描述性统计,可以看出亏损组享受税收优惠的幅度普遍比无亏损组要大,可能是由于亏损弥补导致的,亏损组方差普遍大于无亏损组说明亏损组内公司的税收优惠比无亏损组内的差别大。

2.回归结果分析

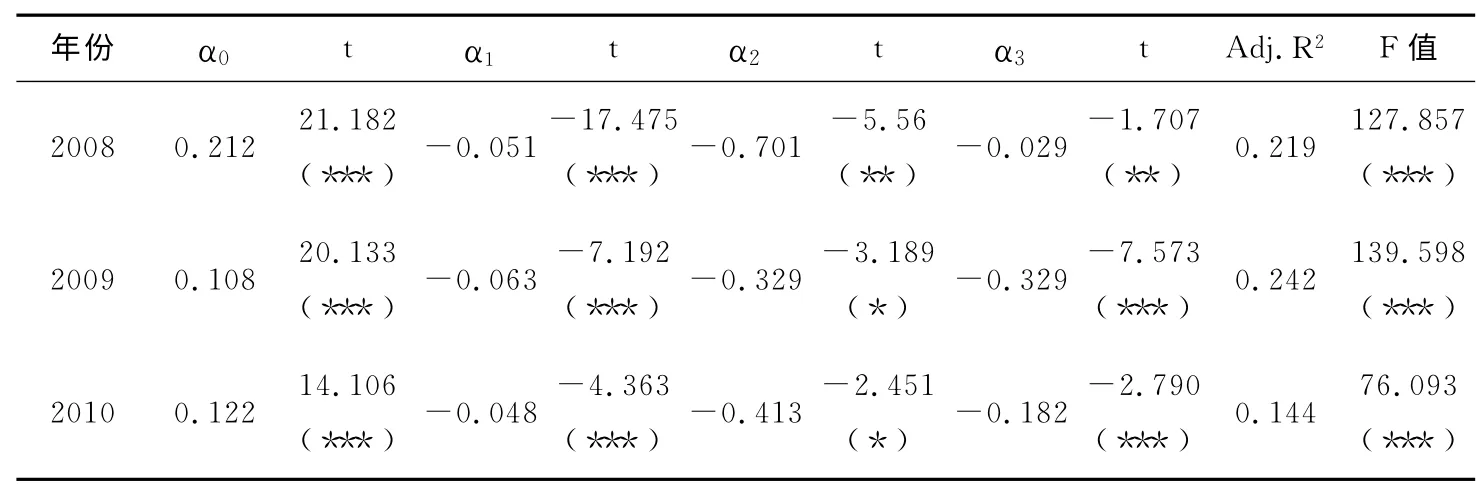

表4 模型回归系数与检验结果

表4中的结果为(5)式采用全样本回归后的结果,从表4可以看出:三年的模型调整R2分别为0.219、0.242和0.144,拟合优度较好,模型都在1%的统计水平上显著。α0、α1的系数表明对于两个组的公司都是正的,但是有亏损组的截距明显小于无亏损组的截距;α2的系数表示不包括亏损组的税前收益率与税收优惠之间的相关性,发现三年的数据都是显著负相关,这一结果与隐性税收理论的结果相一致,也证实了本文提出的假设一;α3的系数是包含亏损组样本的税前收益率与税收优惠之间的相关性,呈现显著负相关,虽然与本文的假设二不相符但是与隐性税收理论的结果相一致,可见对于出现亏损弥补的情况,企业的税前收益率与税收优惠之间的相关性仍然符合隐性税收理论。

五、结 论

本文利用实证的方法检验隐性税收理论在我国的适用情况,通过对2008-2010年三年间1366家上市公司样本进行检验,发现实证检验的结果是与隐性税收理论相一致的,即税前收益与税收优惠呈现显著负相关关系,由于隐性税收理论是在完全竞争和无摩擦的完美市场的假设下得出的,故实证检验得到的相关度要比隐性税收理论得出的预期结果弱,同时我们也看到正是由于市场机制的不完全导致了一些公司不能参与到完全的市场竞争当中,未来的研究应该重点关注市场功能的发挥方面,如减少市场摩擦、增加市场集中度以及政府监管等。

[1]M.Erickson,E.Maydew,Implicit Taxes in High Dividend Yield Stocks,The Accounting Review,1998,(10):435-458.

[2]Brian Wright,An Application of the Scholes and Wolfson Model to Examine the Relation between Implicit and Explicit Taxes and Firm Market Structure:An Analysis,Journal of the American Taxation Association,2001,(5):59-68.

[3]袁宏伟.上市公司隐性税负对其股票收益的影响研究[J].软科学,2010,(12):12-16.

[4]于浩瀛.隐性税收与税收优惠的会计问题研究[D].武汉大学硕士毕业论文,2003,(5):81-82.

[5]陈小云,朱军生.不同市场结构下隐性税收的归宿分析[J].税务与经济,2006,(1):35-37.