治理环境、财务杠杆与企业投资——来自中国上市公司的经验证据

2013-09-16姚明安

孔 莹,姚明安

(汕头大学商学院,广东 汕头 515063)

一、引言

财务杠杆与企业投资的关系是公司金融研究中的重要问题之一。有关这一问题的经验分析主要回答两个问题:其一,财务杠杆对企业投资是否具有显著的抑制作用?其二,这种抑制作用(如果有的话)是因为债务的治理机制约束了企业的过度投资行为,还是因为债务的使用减少了股东(经理人)对盈利项目的投资动机?或许是因为经验分析中“过度投资”与“投资不足”识别上的困难,有关这一主题的经验分析直到上世纪90年代中期才陆续出现。

最早的证据来自Lang 等对美国工业类上市公司的考察,[1]他们在控制一系列公司特征变量的影响后发现,企业未来的投资增长同当前的财务杠杆显著负相关,并且二者之间存在的这种关系只适用于成长机会缺乏的公司,而在高成长公司中并不存在。学者们随后展开的研究也得出了类似的结论,如Aivazian 等对加拿大工业类上市公司的考察。[2]综合这些发现,可以认为,债务的使用更多的是发挥了对企业过度投资的治理效应,而不是带来投资不足问题。

国内不少学者对财务杠杆与企业投资的关系也作了有益的探索。这些研究大致可分为两类,一类是参照国外同类研究的做法,如江伟[3]、童盼和陆正飞[4]。另一类是近几年才出现的,他们在国外研究的基础上,考虑了中国特有的一些制度因素,如姚明安等在股权集中的背景下检验了财务杠杆对企业投资的影响[5],辛清泉等在政府、银行和企业三方的预算软约束框架内考察了财务杠杆的治理效应[6]。

理论上,财务杠杆对企业投资的抑制作用源于债权的固定索取权性质,而这一性质能否实际发挥作用在很大程度上又依赖于“他人企图夺取和政府予以保护的程度”[7],即企业所在地治理环境的好坏。另外,正如后面的分析所表明的,企业的治理环境甚至也可能影响企业的杠杆水平。[8]这些情况的存在意味着,国内外现有文献在投资方程中未考虑治理环境这一因素实际上暗含了一个重要前提,即不同企业面临的治理环境基本相同。很显然,这一前提条件严重背离了中国目前的实际情况。[9]基于此,本文拟在实证分析财务杠杆相对于治理环境内生性的基础上考察财务杠杆对企业投资的作用以及治理环境对财务杠杆与企业投资之间关系的影响。

二、理论分析与研究假设

公司内部人(经理人或大股东)与外部投资者之间的利益冲突是现代公司中最基本的代理问题。针对这一问题,La Porta 等开出的药方之一是强化法律对投资者(尤其是外部投资者)的利益保护。[10]很显然,法律对投资者利益的保护程度越高,则投资者要求的回报率越低。考虑到股东要求的回报率相对于债权人要求的回报率而言对企业整体风险的敏感性更高,我们可以预期,企业所在地治理环境越好,则企业越倾向于股权融资,从而其杠杆水平越低。这一分析结果与Fan等[8]通过跨国比较得出的经验证据一致。

值得注意的是,上述分析暗含两个前提条件:其一,企业可以根据自身的需要在任何适当的时候发行股票;其二,银行为私人投资者所控制,因而银行的信贷决策可以不受当地政府的影响。很显然,这两个前提条件均有悖于我国目前的现实情况。那么,当这两个条件不能满足时,企业所处的治理环境会如何影响企业的财务杠杆?

第一个条件不能满足通常意味着监管机构对企业的股权再融资(配股或增发)设置了较为严格的准入门槛,①以中国证监会2001年3月15日发布的规定为例,上市公司要获得配股资格,条件之一是近3年平均的净资产收益率大于6%。在这种情况下,一般企业的资金缺口便只能通过内源融资和负债融资这两种方式。考虑到企业所在地的治理环境越好,债权人要求的回报率便越低,同等数量的股权资本能够“承载”的负债资本也就越多,我们可以预期,给定其他因素不变,企业此时的杠杆水平会越高——这一分析结果与上面的结论正好相反。

再看第二个条件不能满足时的情形。在这种情形下,由于地方政府有能力影响甚至参与银行的信贷决策,为了最大化所辖地区的福利,他们通常会利用这一便利条件来帮助辖区内企业获得更多的银行贷款。②对于地方政府而言,这一做法可以带来两方面的好处:其一,可以摄取一定的铸币税收益;其二,一旦形成银行呆坏帐,损失的承担者往往是中央政府或整个经济,而不是作为主要行为责任人的地方政府。很显然,企业所在地的市场化进程越快、政府干预越少、法治水平越高,政府帮助企业获得的贷款(本文称之为银行的非自愿性贷款)就越少。鉴于此,我们预期,若不考虑银行因为企业所在地治理环境的改善而增加发放的贷款(本文称之为银行的自愿性贷款),则企业所在地的治理环境越好,企业的杠杆水平就越低。

上述分析表明,无论是企业的股权再融资受到监管机构较为严格的管制,还是银行的信贷决策不能独立于地方政府的行为,企业所在地的治理环境均会影响企业的财务杠杆,但在具体的影响方向上,二者正好相反。因此,企业所处的治理环境到底会如何影响企业的财务杠杆,是一个无法从理论上进行推断而有待实证检验的命题。如果因为企业治理环境的改善,银行提供的自愿性贷款增加量大于非自愿性贷款的减少量,则企业所在地的治理环境与企业的财务杠杆存在显著的正相关关系;反之则为负相关关系。于是,我们提出两个竞争性假设:

假设1a:企业所在地的治理环境越好,企业的杠杆水平越高。

假设1b:企业所在地的治理环境越好,企业的杠杆水平越低。

财务杠杆对企业投资的抑制作用几乎被所有的经验证据所证实,[1,2][6][11]而这一现象之所以存在,债权的固定索取权性质无疑是最为直接、也最为根本的决定因素——债务的使用无论是抑制了企业的过度投资,[12,13]还是导致了企业的投资不足,[14]均可理解为债权的这一性质实际发生作用的结果。

然而,我们不得不承认,债权只是法律赋予给债权人的权利,如果法律对债权人的权利保障不力或者政府力量对债权的实现产生了重大影响,债权是否还具有它原来意义上的性质便值得怀疑。从这个角度看,债权的性质更可能只是形式上的问题。鉴于“人们对资产的权利不是永久不变的,它们是他们自己直接努力加以保护、他人企图夺取和政府予以保护程度的函数”,[7]我们可以预期,企业所在地的市场化进程越快、政府对企业(包括银行)的干预越少、法治水平越高,则债权的固定索取权性质体现得越充分。于是,我们提出第二个假设:

假设2:财务杠杆对企业投资具有显著的抑制作用,并且这种抑制作用随着企业所在地治理环境的改善而增强。

如上所述,财务杠杆对企业投资的抑制作用既可能源于企业的过度投资,也可能源于企业的投资不足。为了识别财务杠杆对企业投资抑制作用的具体类型,以确定债务治理机制发挥作用的实际效果,我们提出如下两个竞争性的假设:

假设3a:债务的使用有助于抑制企业的过度投资,而不是带来投资不足问题。

假设3b:债务的使用会带来企业投资不足的问题,而不是抑制企业的过度投资。

三、研究设计

(一)计量模型与变量定义

我们采用下文中的模型(1)来检验假设1a 和1b,模型(2)来检验假设2 及假设3a 和3b。基于本文数据的面板特性,我们除了对这两个模型进行普通最小二乘法(OLS)估计外,还将对它们应用随机效应估计方法。考虑到估计模型中主要解释变量(企业治理环境指数Index)在不同年份间的变异很小,为了避免“弱识别性”问题的产生,我们没有采用固定效应估计技术。

模型(1)中,被解释变量为企业财务杠杆(Lev),解释变量为企业治理环境指数(Index)。在这里,Index 可以指市场化指数IndexMar,也可以指政府干预指数IndexGov 或法治水平指数IndexLeg。①该指数利用樊纲和王小鲁[9]编制的中国各地区市场化进程数据及其子数据构建。由于樊纲和王小鲁只报告了2001年和2002年的数据,我们假设2003年和2004年的数据与2002年相同。事实上,由于各地区市场化进程、政府干预程度以及法治水平在不同年份间相对稳定,学者们在各自的研究中甚至是以某一年的数据来代替整个窗口期的数据,如夏立军等。[15]尽管如此,在本文的稳定性检验部分,我们仍对这一假设可能带来的后果进行了考察。根据前面的分析,若变量Index 的系数显著为正,则说明假设1a 成立。反之,则支持假设1b。模型中的控制变量是基于现有理论与经验研究选择的,它们是公司规模[16,17]、盈利能力[18]、清算价值[14]、成长机会[12]、公司税率[8]、股权集中度[19]、国有 股比例[6]、年度及行业虚拟变量。全部变量的具体定义见表1。

模型(2)中,被解释变量为企业未来的投资增长(Inv)。该变量的测度有多种方法,借鉴目前的主流做法,我们将Inv 定义为下一年的固定资产原值改变量与当年末的固定资产净值之比。②这里的固定资产含资产负债表中的在建工程和工程物资。解释变量包括企业财务杠杆Lev、财务杠杆与企业治理环境指数的交互变量Lev*Index 以及财务杠杆与成长机会(哑变量)的交互变量Lev*Growth Dummy。在这里,若某一公司的成长机会高于样本公司成长机会的平均数,则定义该公司为成长性高的公司,否则为成长性低的公司。成长性高时,成长机会哑变量赋值为1,否则为0。根据假设2 及假设3a 和3b,变量Lev 和Lev*Index 的系数均应显著为负,变量Lev*GrowthDummy 的系数符号则缺乏明确的理论判断:若Lev*GrowthDummy 的系数显著为正,则说明假设3a 成立。反之,则支持假设3b。

表1 变量定义

考虑到财务杠杆相对于治理环境内生性的可能,我们控制了变量Index。基于同样的逻辑,我们还控制了公司规模、盈利能力和清算价值三个因素。引入的其他控制变量包括成长机会[2]、现金流量[20]、生产能力利用程度[2]、国有股比例[6]、高管持股比例[21]、财务杠杆与国有股比例的交互变量Lev*State[6]、年度及行业虚拟变量。此外,鉴于股权激励的效果可能因大股东的性质不同而异,我们还控制了高管持股比例与国有股比例的交互项Share*State。这些变量的定义也一同列示在表1 中。

(二)样本选择与数据来源

本研究的窗口期为2001-2004年。①这里是从模型(1)中被解释变量的角度来说的。从模型(2)中被解释变量的角度看,本研究的窗口期间为2002-2005年。考虑到模型中有些变量的赋值涉及到滞后一年的财务数据,我们将初始样本确定为2000年1月1日以前所有在A 股市场上市的非金融类公司。样本随后的筛选过程如下:(1)为了消除极端值的影响,剔除投资增长最高和最低各1%的观测值;(2)剔除财务杠杆高于1 的观测值,因为此时的企业处于事实上的资不抵债状态;(3)剔除净资产利润率(全面摊薄)的绝对值高于0.5 的观测值,因为企业出现巨额亏损或盈利时,其投资行为可能会发生“突变”;剔除数据缺失的样本观测值。经过上述筛选,最后得到用于模型(1)和(2)估计的有效样本分别为3213 个和3140 个。

本研究使用的公司特征方面的数据来源于wind 资讯数据库,中国各地区市场化进程数据及其子数据来源于樊钢和王小鲁。[9]

四、实证结果与分析

(一)治理环境对财务杠杆的影响:模型⑴的回归结果

表2 是对模型(1)分别应用混合OLS 和随机效应法估计的结果。可以看出,在两种不同的方法下,变量Index 无论是以IndexMar 度量,还是以IndexGov 或IndexLeg 来度量,其回归系数均为负值,并在1%~10%的水平下显著。这表明,因为企业治理环境的改善而导致的银行非自愿性贷款减少量要大于银行提供的自愿性贷款增加量。也就是说,治理环境与企业财务杠杆之间的负相关关系更可能来源于银行的非自愿性贷款。这为研究假设1b 成立提供了有力的支持。从经济意义上看,如果其他条件相同,变量IndexGov、IndexLeg和IndexMar 分别由各自的最小值增加到最大值,①样本中,变量IndexGov、IndexLeg 和IndexMar 的最大值(最小值)分别为15.78(0)、11.04(1.73)和9.74(1.57)。则企业的杠杆水平将分别下降(以随机效应为例)3.63%、8.75%和8.33%。应该说,治理环境对企业财务杠杆的影响是非常明显的。

表2 治理环境与企业财务杠杆之间的关系(因变量:Lev)

控制变量中,公司规模和清算价值均与企业财务杠杆呈显著的正相关关系,表明资产规模越大、清算价值越高的企业更容易获得债权人的支持,符合代理理论的预期;[14]与Myers 等[18]的优序融资理论一致,企业的盈利能力越强,相应的杠杆水平越低;股权集中度的回归系数在混合OLS下显著为负,在随机效应法下虽为正号但数值很小且t 值很低,基本支持Jensen 等[22]的代理理论,即股权集中度与财务杠杆是互为替代的代理机制。与姚明安等[5]的发现一致,国有股比例反向影响企业的财务杠杆。

值得注意的是,成长机会与企业财务杠杆呈显著的正相关关系,这与代理成本理论[12][13]的预期正好相反。对此,一种可能的解释是,由于监管机构对上市公司的股权再融资设置了严格的准入门槛,企业成长机会的实施便只能更多地依赖于负债融资方式(给定其他条件不变)。此外,我们没有发现公司税率对企业财务杠杆的正向作用,这可能是因为本文对公司税率的定义不够准确。②会计核算口径与计税口径呈现出越来越分离的趋势。在这种情况下,依照表1 中的定义来计算公司的实际税率,难免会出现较大的偏差。

(二)治理环境对财务杠杆与企业投资关系的影响:模型(2)的回归结果

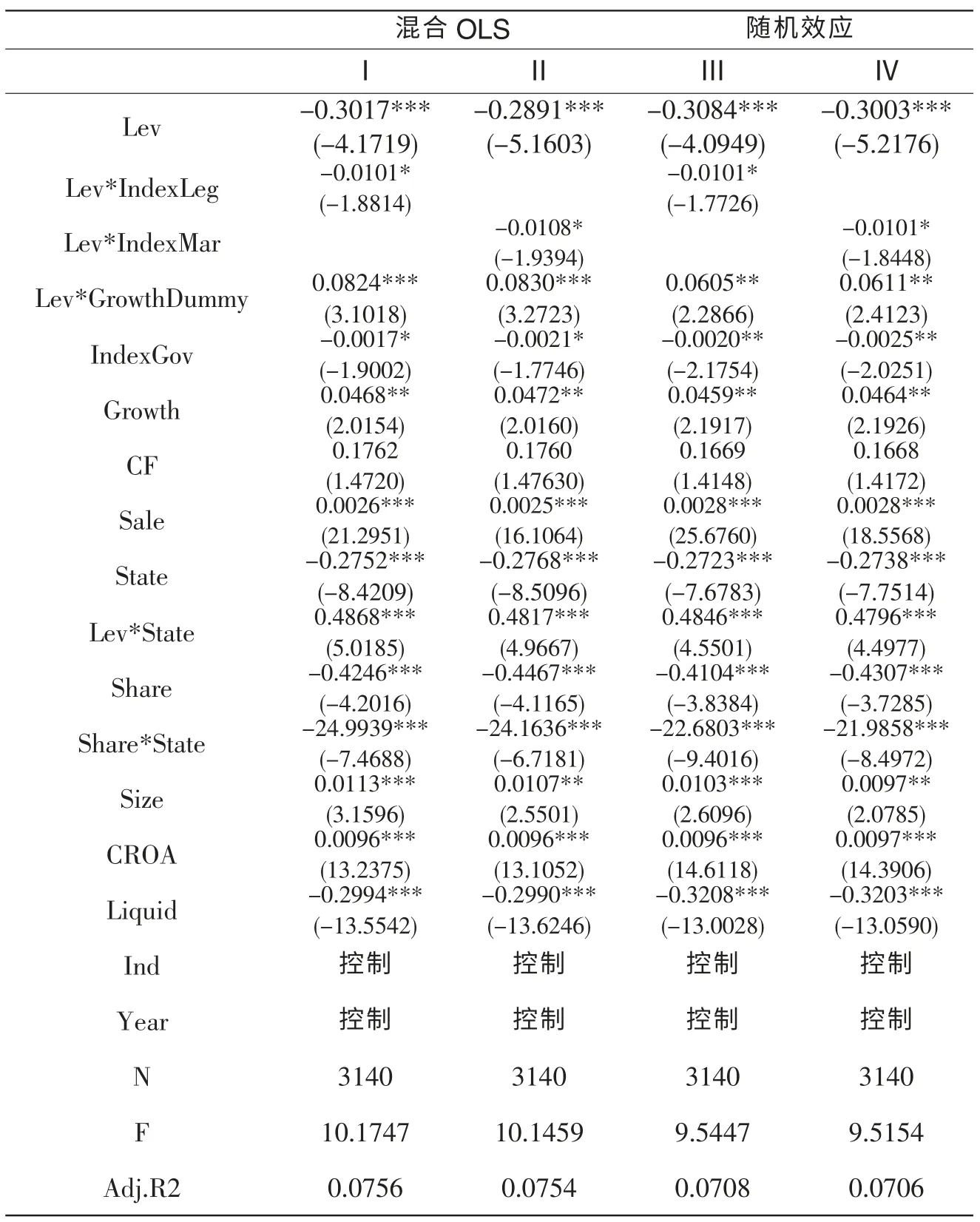

由于较高的市场化程度一般与较少的政府干预以及较高的法治水平联系在一起,而较少的政府干预又往往对应较高的法治水平,因此,变量IndexGov、IndexLeg 和IndexMar 之间的相关性通常会比较强。为了避免出现严重的多重共线性问题,在对模型(2)回归时,我们拟从变量IndexGov、IndexLeg 和IndexMar 中选择一个以测度控制变量Index。现在的问题是,在解释企业投资差异的制度性因素中,是否存在某两个因素变动对企业投资的影响主要来源于第三个因素变化的情况。为此,我们对模型(3)③模型(1)与模型(2)的区别在于,前者未引入变量Lev*Index 和Lev*GrowthDummy,但同时引入了变量IndexGov、IndexLeg和IndexMar。值得注意的是,模型(3)中的不再包括变量Index。分别按混合OLS 和随机效应法进行了估计(未报告)。结果发现,上述三个变量的回归系数均为负值,但只有IndexGov 的系数在统计上显著(混合OLS 及随机效应法下的显著性水平分别为0.0818 和0.0487)。对变量Index-Leg 和IndexMar 的系数估计值进行联合假设检验,结果是混合OLS 及随机效应法下的F 值均很小(分别为0.6428 和0.6303)。这表明市场化程度及法治水平对企业投资的影响主要来源于政府干预。基于此,在对模型(2)回归时,我们直接以变量IndexGov 替代了变量Index。此外,仍然是出于避免严重多重共线性的考虑,我们仅分析了交互变量Lev*Index 分别替换为Lev*IndexLeg 和Lev*IndexMar 的情形,而没有替换为Lev*Index-Gov。对模型(2)的估计结果由表3 给出。

表3 中,变量Lev 的系数在所有情形下均为负值且在统计上高度显著,这表明财务杠杆对企业投资具有显著的抑制作用。同时,交互变量Lev*Index无论是替换为Lev*IndexLeg 还是Lev*IndexMar,其系数均显著为负,这意味着财务杠杆对企业投资的抑制作用随着企业治理环境的改善而增强。综合这两方面的证据,可以认为假设(2)是成立的。

交互变量Lev*GrowthDummy 的系数始终为正,并在统计上高度显著,这表明财务杠杆对企业投资的抑制作用在成长机会较小的企业中表现得更为突出。也就是说,债务的使用有助于抑制企业的过度投资,而不是带来投资不足问题。这一结果支持了假设3a,而假设3b 在本文中没有得到证实。

控制变量中,IndexGov 的系数均显著为负,表明企业治理环境越好,相应的投资支出越少;Growth 的系数显著为正,符合过度投资假说的预期;CF 的系数为正且其显著性水平稍高于10%,基本支持自由现金流假说;Sale 的系数均显著为正,表明投资水平的确受生产能力利用程度的影响,该结果与Aivazian 等[2]的发现一致;类似于姚明安等[5]的发现,State 的系数显著为负,表明国有股比例越高的公司,其投资支出越少;Lev*State的系数显著为正,说明随着国有股比例的上升,企业投资对财务杠杆的敏感度逐渐降低,这与辛清泉等[6]的发现一致。Share 的系数和Share*State的系数均显著为负,表明股权激励对过度投资具有治理效应,且这种效应随着国有股比例的上升而增强。该结果符合理论预期,原因是国有企业因为“所有者缺位”,因而对经理层实施股权激励的效果可能更好。其他的控制变量包括Size、CROA 和Liquid,它们均在统计上与财务杠杆呈现出高度的相关关系。

表3 治理环境对财务杠杆与企业投资之间关系的影响(因变量:Inv)

(三)稳健性检验

上文中,我们假设各地区2003 和2004年具有与2002年相同的治理环境指数,这可能会对本文的结论产生一定的影响。鉴于此,我们仅用2001 和2002年的数据进行了前面的分析,结果仍然支持假设1b、假设2 和假设3a(未报告)。另外,我们还在改变某些变量的度量方法及增加控制变量后重复了前面的程序,包括将投资增长的度量替换为下一年的固定资产净值改变量除以当年末的固定资产净值、以主营业务收入增长率和息税前收益增长率分别测度成长机会,以及控制变量中增加第一大股东持股比例。回归结果同样显示(未报告),正文得出的研究结论并没有发生实质性的改变。

五、结论

财务杠杆对企业投资的抑制作用源于债权的固定索取权性质。然而,我们不得不承认,债权的这一性质并不会在任何可能的情况下自动地发挥作用。具体地说,如果法律对债权人的权利保障不力或者政府力量对债权的实现产生了重大影响,债权是否还具有它原来意义上的性质便值得怀疑。从这个角度看,债权的固定索取权性质实际上是“状态依存性”的——因企业所在地治理环境的不同而呈现出一定的差异。①在这里,不考虑债务人因为资不抵债而违约的情况。正因为如此,关于财务杠杆与企业投资之间关系的经验分析便离不开对企业治理环境的考察,尤其是在治理环境较差且各地又很不平衡的情形下(如我国)。基于此,我们首先检验了财务杠杆相对于企业所在地治理环境内生性的可能,实证了治理环境对财务杠杆与企业投资之间关系的影响。研究发现:(1)治理环境的确是影响企业财务杠杆的因素之一,企业所在地的治理环境越好,企业的杠杆水平越低;(2)财务杠杆对企业过度投资具有显著的抑制作用,并且这种抑制作用随着企业所在地治理环境的改善而增强。此外,我们还发现,高管持股对过度投资具有显著的抑制作用,且该抑制作用随着国有股比例的上升而增强。分析结果的政策含义是,企业财务杠杆的决定应考虑所在地的治理环境,而要强化债务的治理机制,则需要从根本上改善治理环境。另外,股权激励制度的设计应考虑大股东的性质。

[1]Lang,L.,Ofek,E.,and Stulz,R..Leverage,Investment and Firm Growth[J].Journal of Financial Economics,1996,40:3-29.

[2]Aivazian,V.A.,Geb Ying,and Qiu Jiaping.The Impact of Leverage on Firm Investment:Canadian Evidence[J].Journal of Corporate Finance,2005,11:277-291.

[3]江伟.负债的两面性与公司价值[J].中国经济问题,2004(6):64-73.

[4]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005(5):75-84.

[5]姚明安,孔莹.财务杠杆对企业投资的影响——股权集中背景下的经验研究[J].会计研究,2008(4):33-40.

[6]辛清泉,林斌.债务杠杆与企业投资:双重预算软约束视角[J].财经研究,2006(7):73-83.

[7]Y.巴泽尔.产权的经济分析[M].上海:上海三联书店,上海:上海人民出版社,1997.

[8]Fan J.,Titman S.and Twite G..An International Comparison of Capital Structure and Debt Maturity Choices[M].working paper from www.ssrn.com,2003.

[9]樊纲,王小鲁.中国市场化指数——各地区市场化相对进程2004年度报告[M].北京:经济科学出版社,2004.

[10]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,and Vishny,R..Law and Finance[J].Journal of Political Economy,1998,106:1113-1155.

[11]Cleary S..The Relationship between Firm Investment and Financial Status [J].Journal of Finance,1999,54:673-692.

[12]Jensen,M.C..Agency Cost of Free Cash Flow,Corporate Finance,and Take-Overs [J].American Economic Review,1986,76:323–329.

[13]Stulz,R.M..Managerial Discretion and Optimal Financing Policies[[J].Journal of Financial Economics,1990,26:3-27.

[14]Myers,S..Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147–175.

[15]夏立军,方轶强.政府控制、治理环境与公司价值[J].经济研究,2005(5):40-51.

[16]Rajan,R.,and Zingales,L..What Do We Know about Capital Structure?Some Evidence from International Data[J].Journal of Finance,1995,50:1421-1460.

[17]Booth,L.,Aivazian,V.,Demirguc-Kunt,A.,and Maksimovic,V..Capital Structures in Developing Countries[J].Journal of Finance,2001,56(1):87-130.

[18]Myers,S,and N.Majluf.Corporation Financing and Investment Decisions When Firms Have Information that Investors Do Not Have [J].Journal of Financial Economics,1984,13(1):187-221.

[19]朱凯,陈信元.银行腐败与公司资本结构决策[J].金融研究,2007(1):28-40.

[20]Fazzari S.M.,Hubbard R.G,and Petersen B.Financing Constraints and Corporate Investment[J].Brooking Papers on Economic Activity,1988,19(1):141-196.

[21]赵博,2012.产权属性、管理层激励与企业过度投资[J].财会月刊,2012(2):7-11.

[22]Jensen,Michael,and William Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics,1976,3(october):305-360.