国有商业银行差异化战略结构体系解析

2013-09-10张立军张同建

张立军,刘 涛,张同建

(1.深圳信息职业技术学院,广东 深圳 518172;2.江苏大学管理学院,江苏 镇江 212013)

一、引言

在现代金融环境下,资本约束的增强要求商业银行必须从不断扩充资本的外延增长模式,转向在有限的资本条件下,以资本回报为核心的集约增长方式,从而实现银行收益与银行风险的最佳匹配[1]。集约增长方式的核心是,银行根据市场环境与客户的需求,对银行产品和服务进行功能调整和升级,减少产品和服务的同质性,进而建立起自身的比较竞争优势。因此,在现代金融环境下,差异化战略已成为现代商业银行的一项重要竞争战略。

差异化战略源于哈佛大学商学院首席教授迈克尔·波特(Michael Porter)所提出的竞争战略理论。波特认为,在与行业现有的竞争状况、供应商的议价能力、客户的议价能力、替代产品或服务的威胁、新进入者的威胁这五种竞争力量的抗争中,蕴涵着三类成功的战略思想:总成本领先战略、差异化战略和专一化战略。差异化战略就是指企业将提供的产品或服务差异化,使企业的产品与竞争对手的产品产生明显的区别,并形成与众不同的特点,树立起行业范围内的独特性。成功的差异化战略可以使企业在行业内建立起对付五种竞争力量的防御阵地,成为企业在该行业中赢得高水平收益的积极战略。一般而言,差异化战略的实现主要有三种途径:产品差异化、形象差异化和市场差异化。

银行业是一种典型的服务行业,其基本特征与工业企业显著不同,与其他服务行业也存在着较大的差异。美国著名服务市场营销专家格鲁诺斯(Chrisuengronroos)在总结服务产品的基本特性时,结合银行运作的实际情况,对银行服务的特征做如下描述:(1)银行服务是一种非实体性的服务。银行在为客户提供存款服务、贷款服务时,并没有提供一种实体性的产品,因此,其服务质量的评价一般只能用经验、信任、感受和安全等无形要素来描述,这种描述方法也十分抽象。(2)银行服务不是物品,而是一种行为或一系列行为。现代商业银行虽然属于高新企业的行列,但是,银行产品不具有其他高新技术或专利的实物产品的特征,而是一种服务行为,因而很容易被同行业的其他竞争者所模仿,导致产品的生命周期较短。所以,对于银行企业而言,只有不断推出新的服务,才能在金融市场中保持持续的竞争优势。(3)银行服务是与银行生产和顾客消费同时进行的。银行在提供大多数业务服务时,如存款服务、贷款服务、租赁服务、信用卡业务服务、转账业务服务,生产和消费基本上都是在同时进行的。(4)银行的服务营销是一种两极营销。一般而言,消费品营销与工业品营销是一种从供应商到企业、再从企业到顾客的营销流程,顾客是企业的营销重点,企业是供应商的顾客,不需要企业加以营销,所以,消费品营销与工业品营销是一种一极营销模式。对于商业银行而言,营销流程是从不同的顾客到银行、再从银行到不同的顾客,所有的顾客都是银行营销的重点,因此,银行营销是一种两极的差异化营销模式[2]。

因此,银行业在业务类型、业务环节与市场领域方面存在着高度的相似性,从而导致差异化战略与银行业的运作具有天然的融合性[3]。一般而言,实行产品差异化战略的条件主要有三个方面:第一、企业在产品开发上具有较新的创意;第二、企业生产技术能力具有较强的灵活性和适应性;第三、企业在市场营销过程中具有明确的目标市场,并能采取有效的经营手段。对于银行业而言,随着银行信息化应用水平的提高与金融市场需求的日益多样化,现代商业银行大力实施了产品开发、流程再造、内部营销、关系营销、客户关系管理等战略,取得了显著的成就,同时也为差异化战略的实施提供了天然的契机[3]。事实上,现代商业银行在诸多前沿性战略的实施过程中,都不同程度地融合了差异化的理念,运用了差异化的策略。产品差异化、流程再造差异化、市场差异化都已成为许多商业银行的重点战略方向[4]。

金融市场需求的多样性为银行差异化战略的实施提供了客观的条件。一方面,对个人业务而言,个人客户在年龄、性别、职业、收入、文化等方面存在差异,另一方面,对公司业务而言,公司客户在企业规模、产品类型、行业特征和经营状况等方面也存在着差异,从而导致了银行需求的多元化、层次化和个性化。商业银行应综合考虑自身的资源优势,分析客户需求,及时准确地推出相关的服务产品。对于任何一家商业银行而言,无论在贷款业务、存款业务、POS业务、ATM业务、网点优化、异地存款取款服务、网上银行业务、代收代付款业务、投资理财业务、查询业务等业务上,都可以在实施市场细分的前提下,更好地实施差异化战略[4]。

二、国有商业银行差异化战略结构体系理论解析

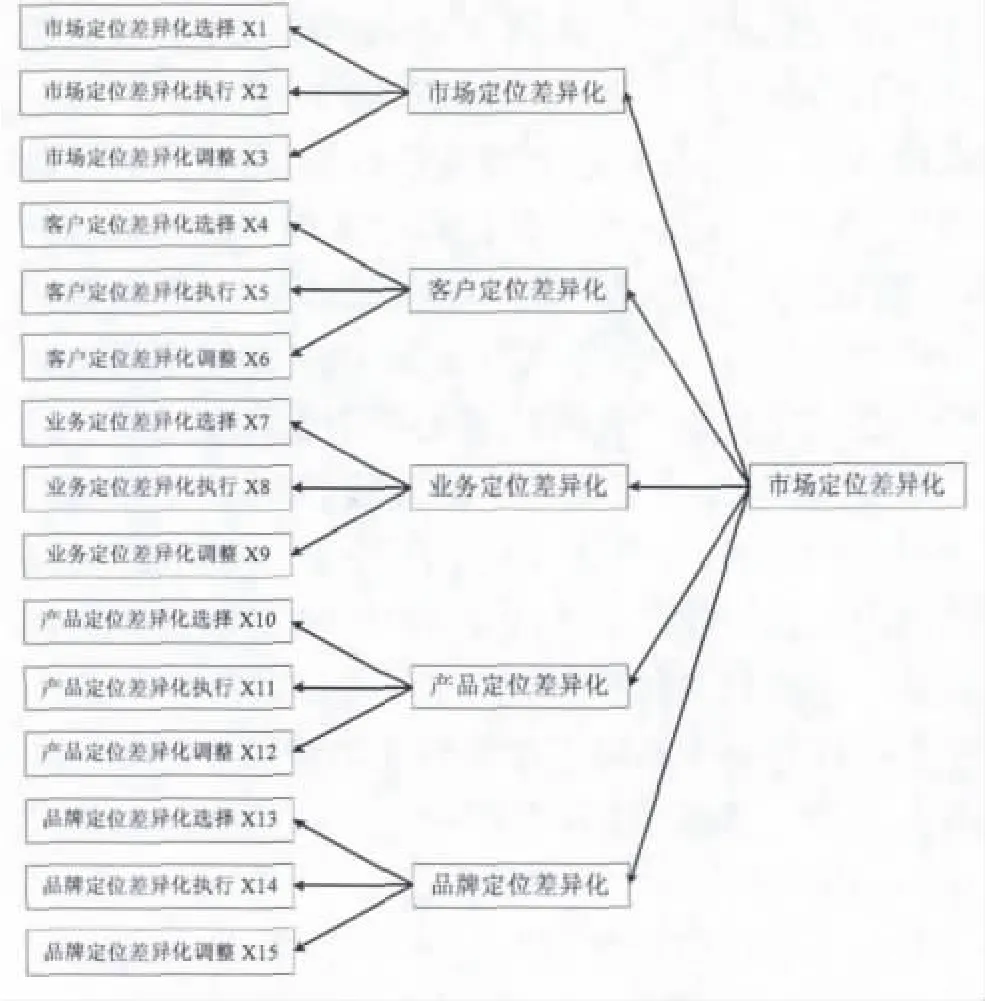

一般而言,差异化营销的实施策略有产品差异化、服务差异化、人员差异化、渠道差异化和形象差异化等多种形式。对于不同的行业而言,差异化实施战略的重点不同。对于同一行业的不同时期,差异化战略实施的方向也有所区别。我国银行业的特征与国际银行业有所不同,国有商业银行的业务特征与股份制银行、地方商业银行、政策性银行也有所不同,因此,国有商业银行差异化战略体系的设计要遵循国有商业银行的一般性运作规律。根据现有的研究,并结合国有商业银行差异化战略的实践可知,国有商业银行差异化战略的实施一般包括5个方面:市场定位差异化、客户定位差异化、业务定位差异化、产品定位差异化和品牌定位差异化[6-7]。

市场定位差异化是指商业银行要选择和确立正确的市场,致力于在制度、机制、规则上与国际接轨,实现以业务国际化和管理国际化为中心的经营机制的国际化;客户定位差异化是指商业银行应根据地理因素、人口密度、家庭人数、性别、行业、收入、职业、教育、年龄、生活方式和消费偏好等划分不同的客户群,并在不同的客户群实行不同的客户关系管理,从而在中高端客户群体中培育起自己的核心竞争优势;业务定位差异化是指商业银行需要把“以客户为中心”作为根本策略并进行彻底的贯彻执行,将争取客户的竞争方式从以价格为主转向以目标客户群为主,针对客户的不同收入水平、年龄层次和需求偏好来定位核心客户群,提供量身定制的个性化服务[8];产品差异化是指商业银行通过不断地进行产品开发、组合和创新,开发出面向不同客户群体的产品,通过满足不同层次的客户需要,有效地增强自身产品与其它同业的差异性,同时,也要致力于提高产品的高科技含量,努力开发出技术含量较高的公司产品、零售产品和中间业务产品,从而使本行的产品具有鲜明的特征[9];品牌定位差异化是指商业银行能够培育出一种与众不同的企业文化,从而创造出有别于其他银行的高附加值,确保自己取得长期的竞争优势。

根据国内外商业银行差异化战略的经验,任何一项差异化策略的实施包括三个方面:策略选择、策略执行和策略调整。同样,对国有商业银行而言,差异化战略的实施也遵循类似的规律。策略选择就是指国有商业银行根据自身的资源和目标选择一种较优的市场、客户、业务、产品或品牌[10]。策略执行就是指国有商业银行对选择的市场进行拓展、对选择的客户进行挖掘、对选择的业务进行运营、对选择的产品进行开发,并对选择的品牌进行培育。策略调整就是指国有商业银行根据策略执行过程中所获取的反馈信息差异化目标进行重新选择,或者对执行环节进行重新组合,以赢得最大的差异化绩效。可见,在国有商业银行差异化战略的实施过程中,策略选择、策略执行和策略调整三个要素既存在着一定的关联性,又存在着一定的独立性,能够有效地反映出差异化策略实施的某一个范围或方向。

根据以上的理论分析,可以构建国有商业银行战略结构体系如图1所示:

三、实证检验

(一)数据收集

图1 国有商业银行差异化战略结构体系

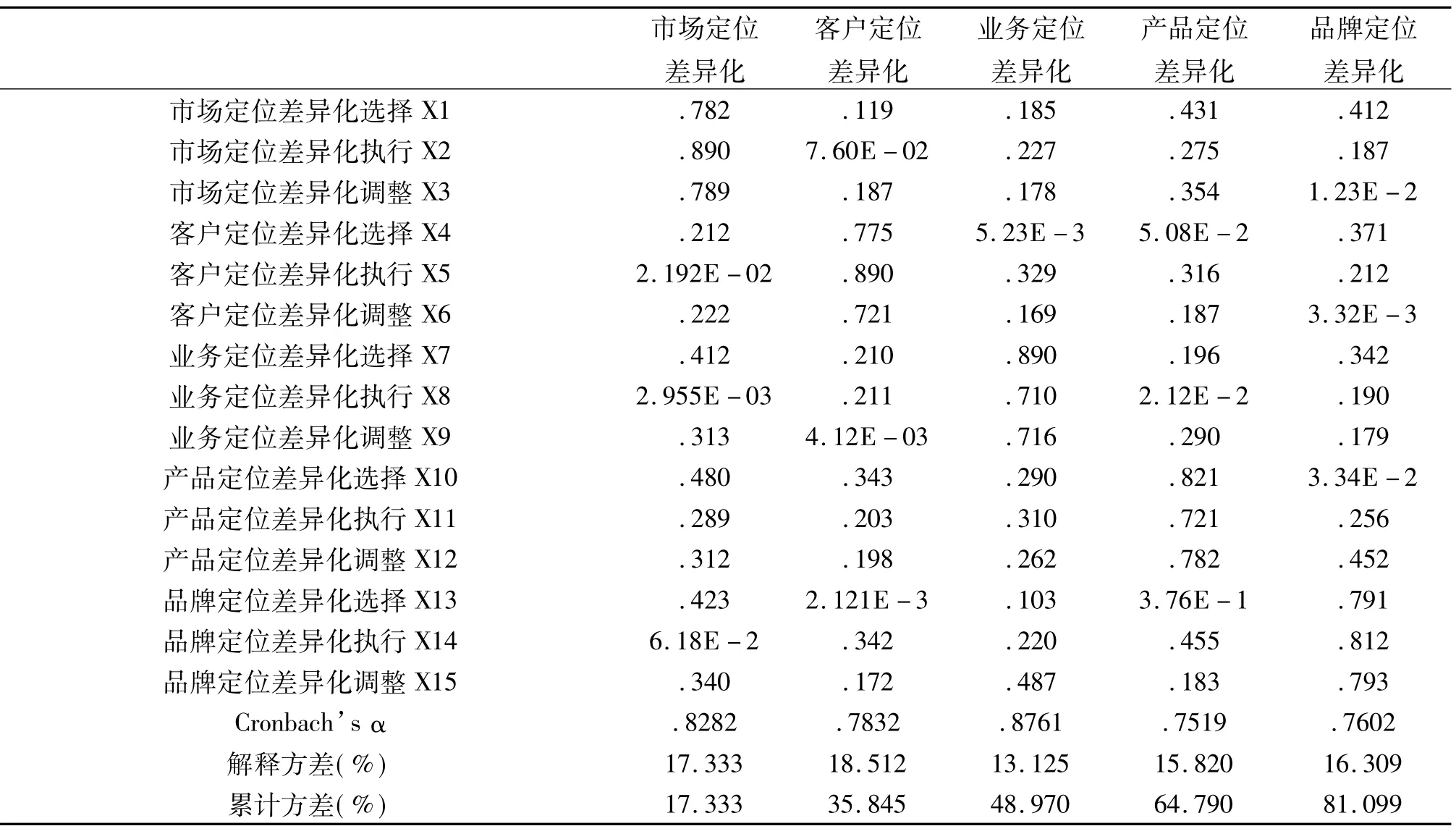

采用7点量表制对15个观察指标进行数据收集,样本单位确立为国有商业银行的二级分行(市级分行)。数据收集时间从2010年1月1日起至2010年3月5日,共计84天。共发放问卷132份,收集样本数据130份,问卷回收率达98.4%。在回收样本中,选取有效样本90份,样本量与指标数之比为6:1,满足验证性因子分析的基本要求。其中,中国工商银行样本为30份,中国建设银行为25份,中国银行为20份,中国农业银行为15份,在行业分布上具有一定的合理性。数据收集方法均为纸质问卷调查法。

(二)信度检验

信度检验就是为了验证指标体系的可靠性,即不同测量者使用同一测量工具的一致性水平。具体而言,测量题项必须与所对应的要素相关联,且与唯一的要素相关联。信度检验的常用方法是探索性因子分析。测量题项在要素上的因子负荷值越高,则表明题项与要素的关联度越大。一般而言,因子负荷截取点位是0.5,即对于任一因子上负荷低于0.5或在多个因子上负荷大于0.5的题项进行删除。因子提取方法为主成分法(Principal Component Analysis),旋转方法为方差最大法(Varimax)。探索性因子分析的结果如表1所示。根据表1的内容可知,设计的差异化战略体系具有较高的信度。

(三)验证性因子分析

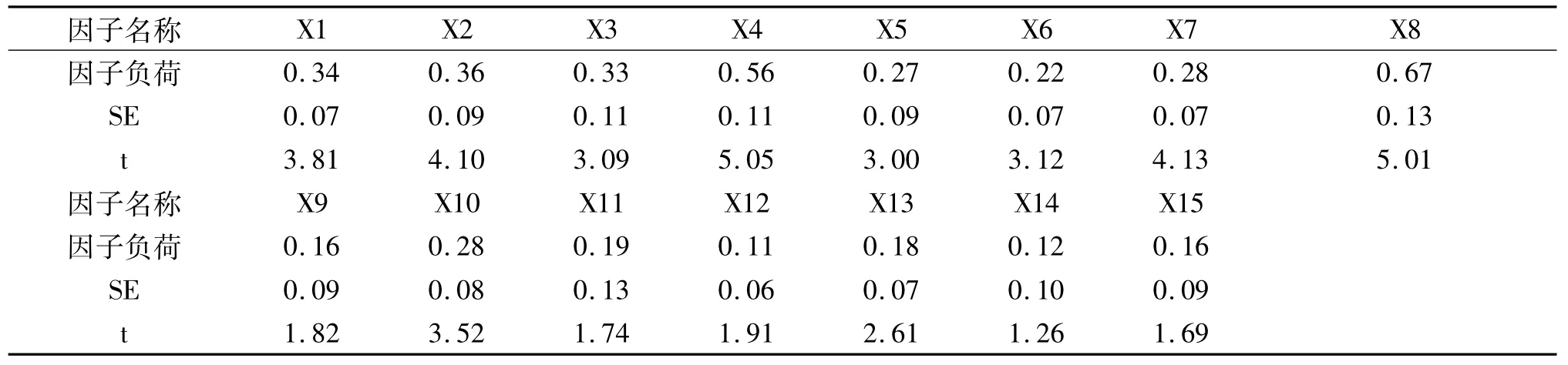

采用了SPSS11.5软件和LISREL8.7软件进行验证性因子分析,得因子负荷参数列表如表2所示:

表1 探索性因子分析

表2 因子负荷矩阵

得因子协方差矩阵如表3所示:

表3 因子协方差矩阵

得模型拟合指数列表如表4所示:

表4 拟合指数列表

四、结论

根据拟合指数列表可知,模型拟合效果较好。结合于国有商业银行差异化战略实施的经验,并结合于因子负荷矩阵和因子协方差矩阵的检验结果,可得到如下研究结论:

由因子负荷矩阵可知,因子 X9、X11、X12、X14和X15缺乏显著性。因此,国有商业银行差异化战略实施过程中,市场定位差异化和客户定位差异化取得了显著的进展,而业务定位差异化、产品定位差异化和品牌定位差异化的实施存在不足。业务定位差异化的调整功能有待改进,产品定位差异化与品牌定位差异化的执行功能和调整功能也有待改进。

由因子协方差矩阵可知,差异化战略要素之间的相关性普遍较低,从而反映了国有商业银行差异化战略机制的实施有待深入。根据国外商业银行差异化战略实施的经验,市场定位差异化对其他差异化要素的实施具有显著的促进作用,品牌定位差异化对其他若干差异化要素的实施也具有显著的促进作用,客户定位差异化、业务定位差异化和产品定位差异化之间具有高度的相关性。可见,国有商业银行差异化战略的实施远未达到这一状态。

[1]张磊.差异化策略在中小商业银行个人业务营销中的应用[J].生产力研究,2004,(3):65 -66,76.

[2]迟名海.我国商业银行实施差异化战略的具体策略[J].金融论坛,2004,(5):41 -45.

[3]张同健.国有商业银行拆出资金业务内部控制结构体系经验解析[J].兰州石化职业技术学院学报,2008,(2):46-49.

[4]苏虹,胡亚会,张同健.国有商业银行核心竞争力研究综述[J].兰州石化职业技术学院学报,2010,(2):36 -39.

[5]李光绪,李迅,张同健.IT建设、组织学习与商业银行操作风险控制的系统分析[J].兰州石化职业技术学院学报,2010,(3):38 -43.

[6]李卫民.差异化战略打造股份制商业银行比较竞争优势[J].金融理论与实践,2006,(7):13 -15.

[7]张同健.基于数据调查的国有商业银行操作风险控制战略实证研究[J].平顶山学院学报,2008,(2):47 -53.

[8]赵健,张同健.我国银行业信息化创新路径解析[J].山东商业职业技术学院学报,2010,(2):18 -22.

[9]张同健.国有商业银行信息技术风险控制绩效测评模型研究——基于Cobit理论和Ursit框架视角的实证检验[J].武汉科技大学学报,2008,(1):39 -45.

[10]黄飞鸣.差异化战略与银行业合作竞争[J].广东金融学院学报,2008,(5):65 -70.