基金财务报告信息失真与治理对策

2013-09-08傅勤生

傅勤生

(福州市医疗保险管理中心 福州 350001)

建设“质量医保”,最重要的莫过于提升医保基金收支结存数据的管理质量。然而,我们现行的基金结算却存在着不精确的现象,基金财务报告信息失真就是不精确的突出表现,亟待研究和治理。

1 基金财务报告失真的表现

当前,医保基金财务报告存在信息失真问题,而且在居民医保和新农合中表现得更加充分。具体表现为:

1.1 混淆了不同的期间

现行基金财务报告混淆了基金收入、支出、结余的不同从属期间。报告收入未必是本年度的收入,因为有些基金实际到账的时间往往是跨年度的;报告支出未必是本年度的支出,因为每年总有部分上年度的费用需要在本年度支付,同时又总有本年度的费用需要到下年度才支付;报告结存未必是本年度的结存,有许多结存基金从严格意义上说,并不属于当期,有些甚至不是结余,而是政府额外投入的亏损补助摊余。情报是决策的制高点,用失真信息作出的决策其后果必然会失之准确。

1.2 模糊了应有的责任

首先是应收应付责任没有得到如实反映,即对应申报未申报、应核定未核定、应收取未收取的欠缴款,以及应付未付的费用没有在账面上反映出来,这样就会造成账面记录与实际债权债务不相符,进而导致医保基金债权债务得不到有效的会计监督,致使基金的债权债务核算缺失和监控职能失效。

其次是“未了责任”没有得到应有重视。“未了责任”又称“未到期责任”,如关闭破产企业和失地农民一次性趸缴保费后的给付责任就是未了责任。实际上,各统筹区未了责任负担还是很重的。以某市为例,2001年至2012年关闭破产国有集体企业人员一次性缴纳的“10年风险金”共19亿元。然而,到2012年底在扣除缴费人员个人账户划拨和医药费用给付后,19亿元风险金已经透支3亿多了。目前,尚有9.45万存活缴费人员(占该群体的71%,平均年龄为66岁),这些人以后每年所需求的个人账户划拨和医疗费用支出,将是一笔沉重的未了责任负担。为正确核算未了责任,同时也为了正确计算各个年度的经营成果,就要把不属于当年收入的保费以未到期责任准备金形式,从当年收入中提出,作为以后年度的收入。同理,也应将以前年度提存的未到期责任准备金转作本年度或以后年度的收入,避免基金寅吃卯粮的支付风险。

1.3 混合了统筹基金与个账基金

笔者认为,在目前的医保基金财务报表中,把个人账户资金和统筹基金放在同一张基金财务报表中体现是不妥的。主要有三点:第一,“统筹基金”是基金,“个人账户基金”也是基金,可是,此“基金”与彼“基金”是有本质区别的;第二,不少地区个人账户结存资金已经远远超过统筹基金累计结存;第三,有些地区个人账户当期收入已经超过了统筹基金当期收入。以某市为例,2011年10个分中心就有3个分中心当期个人账户划拨资金量超过统筹基金的征收量。但是媒体和老百姓未必能理解这些。当数据向外界传导时,引发了各种不实的解读,更有甚者还提出了很多不切实际的待遇需求。为此,有必要把个人账户资金从当前的基金报表中剥离出来,以体现统筹基金报表的独立性。

2 基金财务报告信息失真的危害

2.1 不利于风险控制

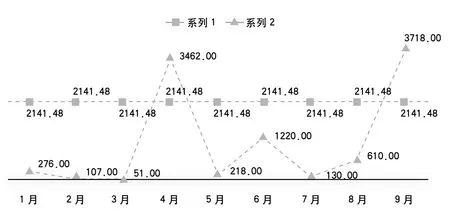

图 不同方法确认的居民医保月收入

下图展示了用两种不同的方法确认同一单位、同一年度的居民医保月收入。可以看出,系列1 的月收入是均衡的,因为它是按全年收入(居民医保的次年收入,上年底就基本可以确定,因为参保人数已经基本确定)平均折算得出的;而系列2 的月收入是大起大落的,因为它是按基金实际到账的时间和金额记录的。尽管两者的结果大相径庭,但在工作中都是允许的。前者是按权责制要求确认的收入,而后者(也是现行财务制度要求使用的方法)是按“收付实现制”确认的收入。在月基金支出相对稳定的情况下,按系列2 确认的收入,基金财务报告容易出现大亏大盈且不断摇摆的状态,不能反映基金真实的营运情况,不利于风险控制。

2.2 不利于加强管理

首先,不利于医保的精细化管理。医保制度建立以来,最大贡献之一是积累了丰富而又详实的数据。然而,这些电子数据是以权责制形式存放的,而诊断基金机体健康与否的会计系统却是“收付制”,两边数据不能顺利对接。反映“病情”报告是歪曲的,“对症下药”也就无从谈起。其次,耗费了大量的管理资源。医保是个边缘学科,需要不同专业和不同岗位的人一起来“出谋划策”。但是现实工作中,财务人员要么忙于信息纠偏,要么沦为简单机械的“出纳”,没有与其他管理资源形成更加有效的合力。第三,造成不同时期和不同单位的基金财务报告信息不可比。如一次性趸缴保费,有分摊与没有分摊之间不可比;按不同方法分摊的结果也是不可比的。

2.3 造成基金结存过多的误解

近年来,反映社保基金结存过多的声音不绝于耳,不切实际的“提待”之风蔓延。实际上,通过数据分析,基金结存远没有那么多,未来的支付能力也远没有那么乐观。

3 原因分析

基金财务报告信息失真主要与现行会计确认采用“收付制”有关。“收付制”又称“现金制”,即以实际收到或付出款项的日期确认收入和支出。在这种入账规则下,基金的财务收入或支出只包括以现金或银行存款已实现收入或支出的部分。“收付制”的实施有客观的历史背景。主要考虑将社会保险基金纳入国家社会保障预算,以实际收到或实际支出的款项为确认标准,能如实反映社会保障现金的收入、支出和结存情况,防止社会保障预算虚收、虚支现象。为此,1999年我国颁布的《社会保险基金会计制度》第四条明确规定:“社会保险基金的会计核算采用收付实现制”。“收付制”的历史作用不可否认。

基金财务报告信息失真还与人们对社会医疗保险认知的深化有关。以参保为例,门槛很低,不分年龄,不分健康与患病。因此,不少人年轻、健康时不愿意参保,年老多病时才参保,逆向选择不可避免。如果没有风险预测、风险管理和风险控制,基金更容易陷入收不抵支的困境。

4 解决基金财务报告信息失真的对策

4.1 让“收付制”让位

目前,医保基金结算领域实行“权责制”刻不容缓。所谓“权责制”(accrual basis),亦称“应计基础”,是指以取得收入的权利和承担费用的责任是否已经发生(而非是否已经支付)为标准来确认当期的收入和费用。权责制能全面准确地记录和反映医保基金的收入和负债情况,对医保的债权、债务能有效掌控,从而使会计信息更好地为管理者提高工作效率和管理绩效服务;同时,也能增强医保基金财务信息的完整性、可信性和透明度,能正确反映医保基金的持续能力,提高基金支付的预见性,最终为实施稳健的发展战略、制定长期的发展规划、完善医保政策与管理体系提供重要的实践和理论依据。对权责制的不足问题,可以通过编制现金流量或财务状况变动表来弥补。

4.2 让“风险金”就位

如前所述,医保基金“未了责任”客观存在且负担较重。这就需要我们研究政策和基金储备,以应对风险的发生。在会计科目表中可以增设“一次性趸缴金”和“风险金”一级科目,也可以设“未了责任准备金”一级科目,再设其他二级科目。以“未了责任准备金”科目为例,年末时,根据医疗保险基金收支结果,借记基金支出科目列入当年支出,贷记“未了责任准备金”,提取暂时基金储备;往后根据实际费用的支出情况,作相反会计分录,借记“未了责任准备金”,直至基金储备清零,贷记基金支出科目,冲减当年基金支出。从而避免基金支出过高过低的现象,使支出相对客观地匹配当年医疗保险责任,更好地抵御基金出险。

4.3 让基础结算制度到位

医保基金结算也存在“会计政策”的取舍问题。个人账户划拨的账务处理就是一个典型的“会计政策”问题。比如,某市2012年在职人员按工资收入8%实际缴纳统筹基金20亿元,但转拨个人账户需要支出6亿元。怎么记账?有人说统筹收入只能记14亿元;也有人说统筹收入应该记20亿元,同时再记统筹支出6亿元。虽然结存相同,但是记录的收支规模和折射的理念却完全不同,怎么取舍?医保基金结算同样存在“会计估计”的选择问题。“10年风险金”分摊方法就是一个典型的“会计估计”。可以选择不分摊,也可以选择按10年平均分摊或按缴费人员平均生存年限分摊。方法不同,结果各不相同。“会计政策”和“会计估计”必须加强顶层设计,要尽快提出国家层面的指导意见。否则,会导致五花八门、各行其是,编制出的基金财务报告一定不可比。

4.4 让不合时宜的规定退位

国家在建立职工基本医疗保险制度之初,提出“以收定支、收支平衡、略有结余”的管理原则。随着各地基金有了一定的储备,于是“降结余”压倒了“防赤字”。其实,在经济衰退和金融危机双重影响下,医保基金作为风险类的基金,在长期运行中,每年都略有结余是不现实的。况且每年都有结余,历年累计结余必然会缓慢增加,想要同时降低历年累计结余不合逻辑。实行市级统筹或省级统筹后,统筹区内各医保经办机构之间的基金结余过多和过少必将同时存在。更何况现行的基金结余,是未来基金出险的宝贵的缓冲池,可以为医保政策调整争取相对充裕的时间。为此,应该尽快废止不合时宜的规定。

[1] 张海丹.浅议社会保险基金会计制度运行中存在的问题及建议[J].管理观察,2009(17).

[2] 任小菲.我国社会保险会计存在的问题及其完善建议[J].产业与科技论坛,2009,8(5):220-221.

[3] 周碧春.关于权责发生制政府会计改革[J].会计实务,2007(2):52-53.

[4] 林治芬,宋志华.中美社会保险基金会计制度的比较研究[J].会计研究,2007(1):40-45.

[5] 盖根路.引入“权责发生制”完善社保基金会计制度[J].中国社会保障,2011(8):41-42.