企业人力资本、R&D与自主创新:基于高新技术上市企业的经验证据

2013-09-03卢馨

卢 馨

(暨南大学管理学院,广东广州 510632)

知识要素和资本要素是影响创新的两大重要因素,缺一不可。随着前期资本要素的投入、经验的积累、技术的改进、企业成长阶段的不同,人力资本、资金要素对企业创新产出的影响程度也会有所差异。目前,我国高新技术企业的各种生产要素已经初具规模,但是企业的科技创新实力仍然有待加强。许多调查显示,我国企业自主创新能力不足主要原因是资金问题和人才问题。本文着重研究现阶段人力资本和资本投入对高新技术企业的研发产出效率的不同影响,力图发现影响企业创新效率的主要障碍,为企业提高创新能力提供一个实证的依据。

一、文献回顾与研究假设

在技术和知识高度密集的高新技术企业中,人力资本、研发投资对于自主创新到底起到多大作用?从现有的文献来看,国外学者对微观人力资本大多从受教育程度、技术背景、工作经验和年龄等来研究,创新产出大多采用新产品或新服务的销售收入、专利产出等,研究样本或对象大多是针对企业家个人或者中小型企业的调查数据,缺乏对技术密集型企业中人力资本对创新产出的有效影响研究。比如,Sophie De Winne理论论述了人力资本,人力资源管理和创新的内在联系,认为大部分研究以企业绩效(如ROA)、组织绩效(如生产率)、员工相关绩效(如承诺)来衡量企业绩效产出,而忽略了对创新的关注,创新是企业创造、管理和知识能力的函数,Sophie以小型新型创新企业为样本对此进行了检验,结果发现人力资本(所有者/管理者和员工)以及人力资源管理是创新的重要决定因素。Lutz Schenider检验了德国制造企业正式教育水平、专业领域和工作经验对创新绩效的影响,结果发现拥有较高比例的高技术水平员工的企业参与产品创新的比例达到半数以上,但是结果也发现这些企业没有增加创新积极性的可能性。

Wann-Yih Wu,Man-Ling Chang 等利用对台湾700家企业进行调查问卷的方式研究了智力资本、社会资本和创新的内在联系,通过回归分析发现制造企业和非制造企业的智力资本没有显著差异,人力资本、结构资本和关系资本都能够显著提高企业创新水平,其中人力资本调查内容包括员工的知识和竞争力、劳动力的平均受教育水平、当员工觉得有必要提升自身技术和教育水平的时候企业对此的支持、企业员工能够工作很认真谨慎、同事之间分享经验和知识,创新的调查内容包括新产品和服务的数量、速度以及进入市场的时间、新技术能够改善经营或服务的程度等。

Matthew Marvel,Lumpkin调查了美国中西部的145个技术企业家的经验、教育和技术知识与创新的相关性,通过多元回归发现一般人力资本(企业家曾经为多少个雇主工作过,工作年限以及最高的受教育水平即高中、本科、硕士还是博士)和专用人力资本对创新结果(产品/服务的一些特性描述)都很重要,创新与正式教育和技术知识的掌握正相关。

Stuart Allen 等对美国大学 1335 个有专利行为的学者进行调查,以专利作为因变量(取对数),以任期、年龄、性别、种族、婚姻状况、研究领域等为自变量,结果发现年纪较大的成员更有可能参与企业行为,即表明年龄和任期会提高个人对于创新的吸收能力。

James Hayton研究了美国 1994 ~1998年实施IPO的237家高新技术投资企业的智力资本对企业创新绩效的影响,作者以新产品、新服务的数量来衡量创新,人力资本指标包括高等学历的人数、教育背景(经管,科学或者人力)的差异、有科学高等学历的人数、技术背景的差异(技术的或非技术的)以及在类似行业工作的年限,结果发现企业高层管理团队的人力资本差异程度与企业绩效显著相关。

Subrahmanya分别研究了行业层面和企业层面的驱动因素,作者发现在行业层面上,企业家的技术教育背景会激励他们进行技术创新。Andrew,Dick以参加美国健康机构举办的美国小型商业创新研究计划的企业为样本,研究了科学家人力资本和企业绩效的关系,其中代表竞争力的一个指标为成功的专利数,以样本企业中是否存在学术型企业家的虚拟变量来衡量企业家人力资本,以学术型企业家的年龄作为控制变量,结果发现学术科学家在商业环境下对企业专利生产的贡献降低。

何庆丰,陈武,王学军对我国科技活动的直接人力资本投入(科技活动人员总数和科技活动中科学家和工程师人数)、R&D投入(科技活动经费收入、科技活动经费支出、研究与发展经费支出、研究与发展支出占国民生产总值比重)与创新绩效(全国技术市场成交额、全国三种专利申请受理数量)之间定量系进行了实证分析。运用主成分分析法对我国各类科技活动的直接人力资本投入、R&D投入和创新绩效的水平进行了综合评价,得出结论:直接人力资本投入、R&D投入与创新绩效正相关,二者对创新绩效的贡献都为正;直接人力资本投入与创新绩效的相关系数略低于R&D投入与创新绩效的相关系数,R&D投入对创新绩效的影响大于直接人力资本投入对创新绩效的影响。

杨俊,李晓羽,杨尘选取我国 1996~2004年的省际面板数据,从人力资本(人均受教育年限)积累角度,探讨适宜我国当前经济增长的技术进步途径。实证表明,FDI的资本积累效应与R&D投入已对我国现实经济的发展做出显著贡献;我国现有人力资本尚未满足全面自主创新的要求,加大人力资本积累是我国实施全面自主创新战略的重要支撑。杨勇,达庆利基于江苏省具有省级或国家级技术中心企业的面板数据,从动态视角研究了企业规模、R&D投资和技术创新中人力资本投资支出(企业全体技术中心职工当年收入总额)如何影响企业的技术创新绩效,将企业开发的新产品销售额作为企业技术创新绩效的度量指标。研究结果表明:企业的规模与企业的技术创新绩效存在显著正相关影响,研究结果支持熊彼特假说;企业的R&D支出和技术创新中人力资本投资支出,与企业的技术创新绩效正相关。

李平,崔喜君,刘建分析了国内外不同的研发资本以及人力资本(中学入学率指标)知识产权保护对中国自主创新的影响,并运用中国1985~2004年的数据对其进行了实证检验。用发明专利、实用新型和外观设计专利申请所代表的相应层次的自主创新能力,研究结果表明:中国自主创新能力的提升主要依靠国内自主研发的投入,人力资本和知识产权保护对不同研发资本投入产出绩效的影响具有明显的差异。刘和东以 1997 ~ 2007 年中国大陆29个省市大中型工业企业的面板数据为基础,运用DEA方法测算了全要素生产率变动及其分解,他采用专利授权量(项)和新产品销售收入(万元)作为衡量创新产出水平的指标。研究发现:研发人员、研发投入强度、政府资金支持、银行资金支持、技术转移、企业规模、市场竞争度对全要素生产率、技术效率、技术进步有不同程度和方向的影响。

因为企业总体的人力资本的教育水平可以充分反映企业人力资本的整体素质,因此提出以下假设:

H1:企业员工受教育水平与自主创新正相关。

具有技术背景的管理型人才对于技术资源的配置、创新项目的决策等都起着关键的作用,由此提出假设:

H2:技术人员比例与自主创新正相关。

H3:高管技术专业背景比例与自主创新正相关。

从人力资本角度来说,薪酬是人力资本投资的收益,是人力资本的价值体现,对于技术密集型企业而言,高管团队的专有管理才能也是一项关键的投入要素,技术创新具有较大的复杂性、风险性和不确定性,作为企业的管理层,如果其获得的报酬低于其所承担的风险水平或者低于自己的人力资本价值,那么高管就不能真正发挥出自己的真实水平,只关注短期绩效;如果其所获得报酬率大于等于其他企业相应的管理者的报酬率,他们就会发挥出自身的人力资本的创新能力,促进企业的技术创新,因此提出假设:

H4:高管薪酬与自主创新正相关。

为了管理R&D投入引起的不确定性,新产品、新技术的开发需要具备新的管理技术和新的能力,高管为了适应这些新的不确定性必须不断地进行再学习,原有的人力资本价值将发生贬损,进而增加管理者个人的成本,削弱了他们对创新的追求。高管的年龄特征更加剧了这一倾向,高管的年龄代表着他的工作阅历和风险倾向,这一特点会影响他的战略观点和战略选择。国外相关实证研究认为年轻的高管更倾向于尝试大胆的、史无前例的创新风险行为,而高管的平均年龄越大,则越倾向于回避风险,缺乏长远的战略目标(Child)。企业家或者高层管理者的年龄越大,其战略决策行为越为保守(Bantel & Jackson;Wiersema &Bantel),因此提出假设:

H5:高管平均年龄与自主创新负相关。

根据人力资本理论,管理者的特征例如工作经验会影响技术型企业的战略选择和企业绩效,人力资本理论表明有经验的企业团队更有效率,提高一个人的人力资本以及减少机会选择的不确定性,会带来更多的价值回报(Shrader)。相关文献中通常用“从刚进入企业开始至当年的年数”作为高管人力资本任期的变量,因此提出假设:

H6:高管任期与自主创新正相关。

研发资金投入是企业进行新产品、新技术开发必不可少的关键资源,不少学者对R&D投入和技术创新、企业绩效的关系进行研究,基本得出一致的结论,认为研发支出与技术创新、企业绩效呈正相关关系,因此提出假设:

H7:R&D投入与自主创新正相关。

二、研究设计

(一)变量设计与回归模型

现有文献中一般采取新产品销售收入和企业专利指标作为衡量企业创新表现的两类变量,其中新产品销售收入体现了技术创新产品带来的最终价值,专利指标是企业技术创新可以衡量的直接指标,但是根据现有的披露情况,以及限于数据资料的获取途径,新产品销售收入的数据很难获得,因此本文选取企业专利申请量作为被解释变量,并且借鉴 Chin的做法,用专利数/行业均值来衡量专利指标的大小:

表1 被解释变量指标

解释变量则首先考虑人力资本的指标选取。人力资本的计量方式有很多种,可以采用成本计量、价值计量和教育存量法等计量模式。目前关于人力资本计量还没有统一定论,各种计量方法各有各的优势和缺陷,都有各自的针对性,另外再考虑到数据的可获得性和可计量性,本文参考以往文献的研究,根据研究目的的需要选取从员工和高管二者可量化的特征指标进行探索研究。

(1)技术人员比例,在高新技术企业中,技术人员是企业的关键资本,是企业进行技术创新必不可少的人力投入,本文以企业员工中技术人员占员工总数的比例来衡量企业员工技术人力资本存量的大小。

(2)高等学历比例,根据人力资本理论,接受正规教育是人力资本发展的核心,James、Weisberg、Marvel、Hans、卢 馨,黄顺等以员工受教育程度作为衡量人力资本高低的一方面,根据我国人力资本披露的现状,本文选取员工的受教育程度作为人力资本的替代变量,以企业披露的本科以上学历员工人数占员工总人数的比例来衡量企业员工的受教育程度。

(3)高管薪酬,根据上述分析,人力资本价值的计量方法有历史成本法、工资报酬折现法、未来收益折现法等,但是限于资料的可获取性,现有文献只能选取可计量的替代变量衡量人力资本,如原毅军构造的人力资本评估指标,其中选取高管平均薪酬作为人力资本反应程度的指标,王丽娟以高管薪酬作为人力资本努力程度的衡量指标,本文认为高管薪酬水平反应高管人力资本价值的大小,以高管平均薪酬作为替代变量。

(4)高管技术背景,James,Scheneider,Subrahmanya,常娥等认为专业背景也是人力资本的一方面,本文根据资料的可获取性,通过阅读高管简历,将有从事研发相关工作经验的或者取得工程师之类职称的高管认定为有技术性背景的高管,以高管人数中有技术背景高管所占比例作为衡量指标。

(6)高管平均年龄,相比于年长的高管,年轻的高管更加喜欢冒险,倾向于承担风险性的创新项目,因此,本文依照刘运国,常嫦的方法选取高管团队的平均年龄作为高管年龄的替代变量。

(7)研发指标,现有的众多国内外文献中,不乏有关于研发费用投入与技术创新关系的研究,大多认为研发资金的投入对技术创新的产出有重要的影响,如 Crépon,Hall等。因此本文依据现有文献的处理方法,选取研发强度作为研发支出的相对指标,研发支出的自然对数为其绝对指标。

表2 解释变量指标

控制变量包括企业规模(Size)和企业成立年限(AF)。

(1)企业规模(Size),规模不同的企业,创新能力是不一样的,Child对五个常用的规模指标:企业服务顾客的人数、企业员工的人数、企业容量(capacity)、企业净资产和企业销售收入两两之间的相关性进行了分析,发现相关系数范围从0.31到0.88,其中员工人数和净资产之间的相关系数最高,Child认为员工人数是组织规模大小的最具代表性指标。Kimberly对 80 篇文献进行了总结,发现有80%的文献中用员工人数来衡量企业规模大小。在上述的相关文献综述中,Hall、Chin、Francis&Smith等以企业员工人数作为规模控制变量,认为企业规模越大,创新能力越强。企业维持人力资源部门的固定成本随着人数变化会产生专利形成的规模经济效应,企业规模代表着企业可用资源的数量,因此本文以企业员工人数的自然对数作为规模控制变量:Size=ln(员工总数)。

(2)企业成立年限(AF),Hall、Chin、Francis&Smith均以企业年龄作为创新产出的控制变量,本文认为成立越久的企业,对专利申请过程的掌握越有经验,因此对专利的产出更有效,而也有人认为企业的决策过程会随着时间而变得程式化,年轻的企业在技术进步方面更有优势,因此,本文以企业成立年限为控制变量。

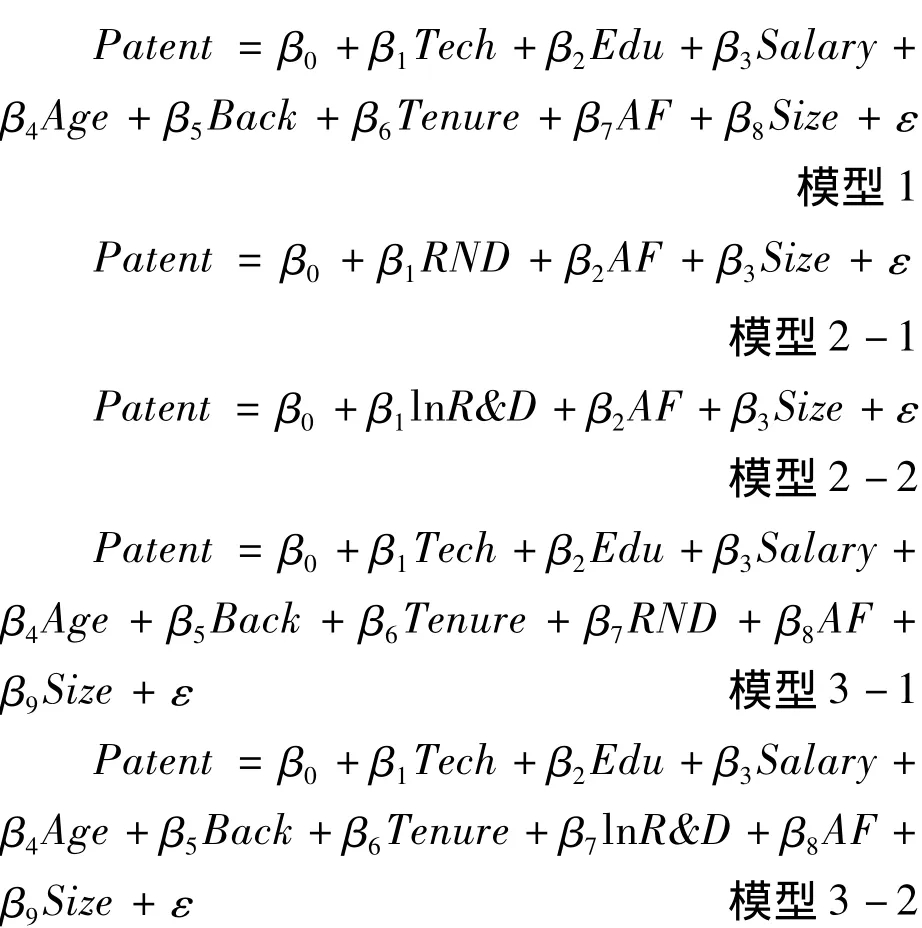

基于以上的安排,本文建立如下多元线性回归模型来分别研究人力资本、研发费用投入对自主创新产出的影响:

β为其模型的截距项,β表示自变量与控制变量对因变量相应的影响系数。模型3中以企业技术人员比例、本科学历以上人员比例、高管薪酬、高管平均年龄、高管技术背景、高管工作年限、研发强度为自变量。本文首先对全样本进行线性回归分析,预期 β、β、β、β、β、β为正数,β为负数。

(二)样本选取

本文的研究对象是中国高新技术产业,根据2002年7月国家统计局印发的《高技术产业统计分类目录的通知》,中国高技术产业的统计范围包括航空航天器制造业、电子及通信设备制造业、电子计算机及办公设备制造业、医药制造业和医疗设备及仪器仪表制造业共五类行业。据此本文的高新技术企业来自2007~2009年深交所、上交所中制造业大类下的电子行业、机械设备仪表行业、医药生物行业和信息技术业大类。为了保证数据的有效性、连续性和研究的正确性,在选取样本时,按以下标准进行剔除:

(1)剔除年末员工受教育水平缺失的上市公司。本文衡量企业人力资本时要用到本科及以上学历的员工人数,有的企业只披露了大专、中专以上的员工人数,不能获得本科及以上学历的数据,因此剔除这部分企业;

(2)考虑到极端值对统计结果的不利影响,剔除样本期间内曾出现过ST、*ST的上市公司;

(3)剔除样本期间内未披露期末研发支出数据的上市公司。

经上述标准剔除后,本文最终选取2007~2009年共计515个样本,其中电子行业86个,机械设备行业248个,医药生物行业87个,信息技术行业94个。

实证研究数据中的专利申请数据来源于国家知识产权专利局的网站(http:∥www.sipo.gov.cn/),技术人员数、员工人数、本科以上员工人数、高管技术专业背景、研发支出的数据均通过对上市公司年报进行手工搜集,其中研发支出的数据取自财务报表附注中的“支付其他与经营活动有关的现金”一项中披露的“研发支出、研发费用、研究开发费、技术开发费、科研费等”以及开发支出、管理费用等。高管的技术背景是指,根据年报中披露的高管简历,如果高管有从事技术研发相关工作或取得工程师之类资格的,就认定为有技术背景。企业成立年限是从企业首次注册年份开始至研究当年的年数,数据来自企业年报或者企业官方网站,其他数据均来自国泰君安(CSMAR)数据库,所使用的统计分析工具为SPSS 17.0、Eviews6.0和Excel2003。

三、实证检验

本文样本企业中包括电子行业34家,机械设备行业101家,医药生物行业33家,信息技术行业39家,样本企业专利申请状况如表3。信息技术行业的专利申请状况明显比其他行业的专利申请数量突出,通过对样本的观察发现,这一现象的主要原因是由于信息技术行业中的中兴通讯公司在2007~2009年间的发明专利申请数量为4716、3814、3244,实用新型专利申请数量为84、235、222,外观设计专利申请数量为31、53、263,远远异常于其他企业,因此造成整个行业的申请数量突出。

表3 样本企业专利申请统计

(一)描述性统计及初步分析

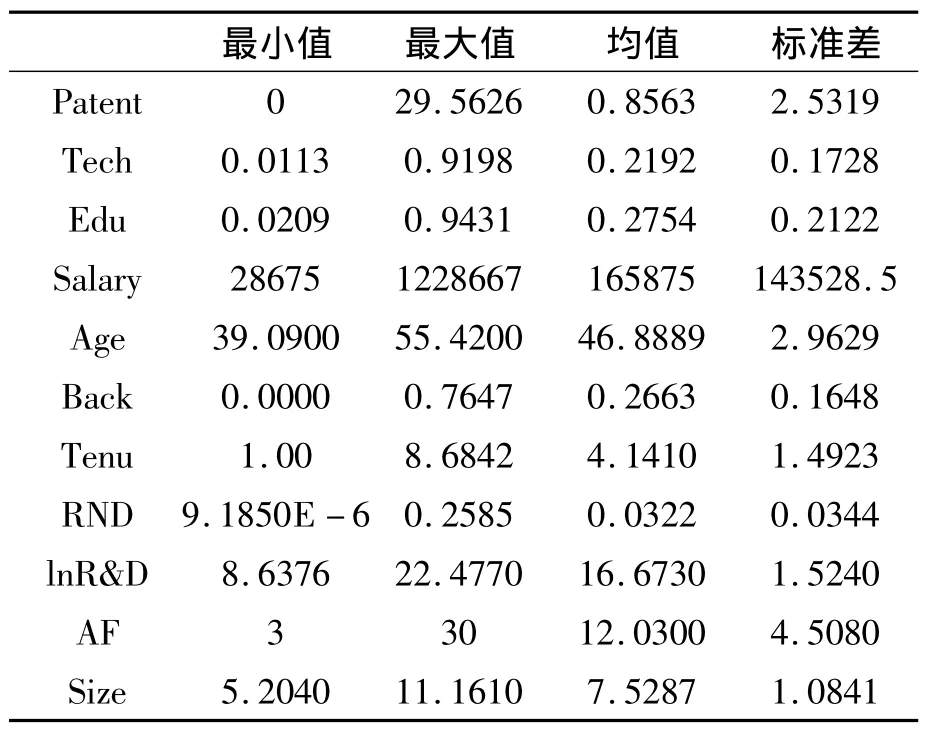

表4数据显示,样本企业专利申请总数比例的均值为0.8563,标准差大约为均值的3倍左右,为2.5319。样本企业的平均研发强度为3.22%,据相关资料表明,世界500强企业用于R&D的费用占全球R&D费用的65%以上,平均每个企业的技术开发费用占其销售额的10%~20%,而且这个比例还一直在不断上升;而且国际上一般认为,企业研发费用占到公司销售收入的2%才能维持生存,研发费用达到销售收入的5%才具有竞争力。从这些数据来看,我国高新技术企业的研发投入还远远低于国际具有竞争力的水平。

样本企业技术人员比例、高等学历比例的均值为21.92%、27.54%,说明在100个员工中约有22个技术人员和27个本科以上人员,高管的平均年龄段在39~55岁之间,平均值为46.89岁,这说明高管趋于年轻化,大多处于四五十岁的阶段。高管技术背景均值为26.63%,也即10个高管中约有2~3个具有技术专业背景。高管的平均任期为4.14年,低于一些研究如Wiersema的结果9.25年和Bantel的结果14.79年,这可能与信息获取的不准确有关,因为许多企业上市年限不长,CS-MAR数据库中能够获得的年报中披露的高管最初任职时间只能追溯到1996年,高管很有可能在公司上市之前就已经担任高管职务,但是由于数据的不可获取性,导致这部分数据可能出现差异。

表4 变量描述性统计

由于我国特殊的制度背景,不同性质的企业会通过聘选机制来影响高管人员的组成,进而影响企业高管人员的人力资本,本文按照所选样本实际控制人持有股份性质的不同,将样本划分为国有企业和非国有企业,其中国有企业是指实际控制人持有股份性质为国有股、国家股和国有法人股的企业,除此之外的为非国有企业。从表5国企与非国企的各变量均值比较来看,非国企的技术人员比例与高等教育比例均高于国企的比例,而国企的高管薪酬、高管平均年龄、高管技术背景、高管任期指标均值均高于非国企的相对应指标均值,这也从侧面反映了我国国有企业中管理层特殊的激励、聘用背景,国有企业的高管一般是国家有关单位任命,而国家有关单位任命的管理人员一般来源于国资委、国家机关或者其他国有企业,而非国有企业的管理层人员更多的是来源于职业经理市场,这就可能导致上述的差异。从研发投入指标来看,非国企的研发强度要高于国企的研发强度,这说明非国有企业比国有企业更具研发动力。

表6是变量的Person相关性检验,从单变量的分析看,技术人员比例(Tech)与专利指标的相关系数未通过显著性检验,说明Tech与专利指标之间不存在显著的相关性。员工受教育程度(Edu)与专利指标的相关系数显著正相关,高管薪酬(Salary)与专利指标在1%的水平下存在显著的正相关关系,可见员工受教育程度越高,高管人力资本价值越大,则专利产出越多。这初步验证了假设H1和假设H4。高管平均年龄(Age)、研发强度(RND)与专利指标的相关系数均未通过显著性检验,但是研发投入绝对指标(lnR&D)与专利产出的相关性通过显著性检验,高管技术背景(Back)与专利总数指标的相关系数为0.115,通过了显著性1%的检验,说明具有技术背景的高管人数越多,越有利于发明专利的产出。高管任期(Tenu)与各专利指标的相关系数均通过1%水平的显著性检验,说明高管在该企业的工作时间越长,越有利于专利的产出。这初步验证了假设H3和假设H6。控制变量企业年龄(AF)和企业规模(Size)与专利变量的相关系数均在1%水平下显著,说明企业成立越久,企业规模越大,越有利于专利的产出。

表5 按企业性质分类的变量均值统计

表6 Pearson相关性检验

(二)回归分析

本文的数据为横截面数据,由于回归模型存在异方差,因此本文使用White异方差修正来解决异方差问题。

1.全样本回归检验

本文首先分别单独检验人力资本指标、研发费用投入对专利产出的影响(模型1和模型2-1、模型2-2),如表7和表8所示,当模型中剔除掉研发投入变量(即模型1),只考虑人力资本变量对专利产出的作用,结果发现各人力资本指标均通过显著性检验,同样,在模型2中研发投入的相对值和绝对值指标也分别在5%和1%的水平下通过显著性检验,假设H7得到支持。但是技术人员的比例指标与预期结果相反,回归系数为负值,假设H2没有得到支持。其余人力资本指标:员工受教育程度、高管薪酬、高管平均年龄、高管技术背景以及高管任期均通过假设检验,假设H1、假设H3、假设 H4、假设H5和假设H6初步得到支持。控制变量企业规模都在1%的水平下显著,说明企业规模是影响自主创新产出的显著影响因素,企业成立年限没有通过显著性检验,说明高新技术企业成立时间的长短并不是影响创新产出的显著影响因素。模型1和模型2的调整R 都大于20%,说明模型的拟合优度较好。两个模型的D.W值大于1.7,说明模型不存在严重的序列相关性。

表7 模型1回归结果

表8 模型2回归结果

表9是模型3进行回归的结果,从回归结果我们可以看到模型总体显著性F值大于22,在1%的水平下显著,模型的拟合优度较好,调整R大于27%。自变量的方差膨胀因子均小于10,不存在严重的共线性问题。

员工技术人员比例与专利产出呈显著的负相关关系,这与预期的假设H2结果相反,这可能是由于年报中披露的技术人员统计口径不一,范围比较广泛,而非核心的研发人员,整体的技术人员素质不能反映创新所需的核心的研发人才,导致结果出现披露的技术人员比例与专利产出的负向关系。

表9 模型3回归结果

高等学历比例与自主创新产出在模型3-1中呈现1%水平下显著正相关,在模型3-2中呈现5%水平下显著正相关,说明企业员工学历水平越高,越有利于企业的自主创新。因为技术创新是一种高知识、高技术的投入,需要具备思维活跃、敏感度高的人才参与,教育会增加一个人的信息和技术存量,包括对机会的认知和追求。总体人力资本的教育水平越高,企业人力资本的整体素质越高,对企业技术创新的作用更大。这一结果证实了假设H1。

在模型3-1回归结果中高管薪酬与专利申请指标在10%的水平下显著正相关,说明高管薪酬的激励对技术创新有着正向作用。薪酬是人力资本价值的直接反应,当高管认为自己的人力资本价值得到了应有的回报,便会充分发挥出自己的人力资本能力,为企业的长远利益着想,进而促进企业的技术创新。这一结果证实了假设H4。

高管平均年龄与专利申请指标呈负相关关系,并且在1%水平下显著,说明高管或企业家的年轻化,有利于企业的技术创新。高管平均年龄越大,越倾向于回避需承担风险的项目,战略决策比较保守,不利于企业的长远发展,而年轻的高管则倾向于尝试创新的冒险行为,这与国外的一些研究结论(Child;Bantel & Jackson等)一致,也证实了本文的假设 H5。

高管技术背景与专利申请指标通过10%水平的显著性检验,具有技术专业背景的高管拥有技术的认知基础,比其他专业背景的高管更熟悉技术创新的可能性、技术所需的条件和环境以及技术创新的重要性,其在公司进行决策时会更倾向于强调有利于技术创新的投入,进而提高专利产出的效率。假设H3得到验证。

高管任期指标与专利产出的显著正相关,说明在该企业的工作经验对于提高企业技术创新有正向作用,高管任期代表着一种资源,这种资源有助于企业能力的积累和差异化战略的执行,在高新技术企业中,高管团队中各个领域的工作经验的积累(如技术、市场等)都会提高企业对技术进步的洞察、对市场的了解,有助于新产品的生产。本文的假设H6得到验证。

研发支出是技术创新的资金投入,是企业进行创新必不可少的条件,回归结果显示研发强度、研发支出绝对指标与技术创新正相关,并且在5%的水平下显著,可见研发支出对技术创新的影响是促进作用,本文假设H7得到证实。

从表7、表8和表9的比较可以看出,模型1、模型2和模型3的显著性没有发生明显的变化,表明人力资本变量、研发投入变量对专利产出指标的影响都十分显著,但是各模型的拟合优度有一定程度的变化,当模型3中剔除掉人力资本变量时(即模型2),不论是从研发相对指标还是研发绝对指标,模型2的模型拟合优度小于加入人力资本变量的模型3的拟合优度,由此可知人力资本变量在一定程度上影响了研发投入的产出效应,而从模型1和模型3的拟合优度来看,加入研发投入变量后,模型拟合优度上升约0.01,变化并不明显。另外,从回归系数来看,加入人力资本变量后模型3中研发投入指标的系数降低了,这一点也说明人力资本指标对专利产出的作用大过研发投入,因此综合比较得出结论,人力资本投入对自主创新产出的促进作用要大于研发费用投入的作用。

2.分组检验

为了更一步分析国企和非国企之间各自变量之间是否存在显著差异,本文使用单因素方差分析法检验两个分组样本之间的自变量之间是否存在显著差异。结果显示:两组样本间的技术人员比例、高等学历比例、高管平均年龄、高管技术背景、高管任期、研发强度变量的分组均值之间存在显著性差异,高管薪酬和研发投入绝对指标均值差异没有通过显著性检验,说明企业性质不同时,国企和非国企的人力资本变量和研发变量基本上通过显著性检验,进而说明对国企和非国企进行分组回归检验是具有统计意义的。

由于不同的企业性质会通过不同的聘选、激励机制影响高管团队人力资本的特征,进而影响人力资本对企业自主创新能力的发挥,因此我们通过对最终控制人的划分将样本企业分为国有控股和非国有控股企业,对两组样本进行回归检验,以验证不同性质的企业人力资本对企业自主创新的影响是否存在差异。回归检验显示,两组样本的员工技术人员比例、员工受教育水平均通过显著性检验,非国有企业员工人力资本在1%水平下显著,比国有企业员工人力资本的显著性水平高。在国有企业组的回归结果中,高管平均年龄与企业自主创新在1%水平下显著负相关,高管任期与企业自主创新在1%水平下显著正相关,研发强度和研发投资绝对指标均没有通过显著性检验;在非国企组的回归结果中,高管薪酬与企业自主创新在5%水平下显著正相关,高管技术背景与企业自主创新在10%水平下显著正相关,研发投入指标与企业自主创新在1%水平下显著正相关,并且非国企组的模型拟合程度(45%左右)远高于国企组的模型拟合程度(22%),这两者之间的差异在一定程度上说明与国有企业相比,非国有企业人力资本、R&D资金对企业自主创新更加有影响力。

3.研发支出的时间滞后性检验

现有文献中许多学者研究了研发支出对专利产出的时间滞后的影响,得出的结论不一,本文对全样本进行研发支出的时间滞后回归检验,样本中2007年、2008年、2009年的观测值各为150个、167个、198个,分别进行专利产出滞后一年和滞后两年的检验,从表10和11中的对比结果可以看出,滞后一年的模型中,研发强度指标的回归系数为0.246,在滞后两年的模型中研发强度的回归系数为0.283,而当年研发强度投入的回归系数为0.214,从系数变化来看,研发强度对创新产出的弹性呈递增趋势,但是从显著性分析,滞后两年的研发强度指标没有通过显著性检验;从研发支出的绝对数指标来看,当年研发支出对数的系数为0.382,滞后一年的系数为0.452,滞后两年的系数为0.563,回归系数也呈递增趋势,同时显著性水平从1%降到10%,因此从研发支出相对数和绝对值指标综合分析,可以得出结论,我国高新技术企业研发资金投入与专利申请存在1~2年的滞后效应,这与逄淑媛,梁莱歆的结论一致。

表10 滞后一年回归结果

表11 滞后两年回归结果

四、结论与政策建议

本文以深、沪两市2007~2009的高新技术企业为样本,检验了企业人力资本、R&D支出对企业自主创新的影响,具体实证结果如下:

(1)首先对各变量进行了描述性统计分析和Pearson相关系数分析,发现员工受教育水平、高管薪酬、高管技术背景、高管任期与企业自主创新显著正相关,假设H1、H3、H4和H6得到初步验证。

(2)分别考虑人力资本、R&D资金对自主创新的多元回归以及人力资本、R&D资金共同对自主创新的回归检验,发现假设H2的检验结果与预期的相反,即技术人员的比例与自主创新产出呈负相关,高等学历比例、高管技术背景、高管薪酬、高管年龄、高管任期均通过显著性检验,其余假设都得到验证,并且从模型的拟合优度变化来看,人力资本投入对高新技术企业自主创新产出的作用稍大于研发投资的作用。

(3)本文还根据企业性质的不同将样本划分为国有企业和非国有企业,结果发现非国有企业的人力资本、研发投入比国有企业的人力资本、研发投入对企业自主创新更有影响力,企业性质不同,高管人力资本的不同方面对企业自主创新影响的显著性不同。

(4)最后本文考虑了研发支出对自主创新产出的时间滞后检验,从研发相对指标看,发现企业滞后两年的研发强度对自主创新影响系数最大,但是没有通过显著性检验,从研发绝对指标看,企业滞后两年的研发指标对自主创新的影响最大,同时显著性水平从当年投入的1%下降到滞后两年的10%,由此得出结论,我国高新技术企业的自出创新产出存在1~2年的滞后效应。

从本文的研究结论可以看出,高新技术企业员工、高管的人力资本、R&D费用能够有效驱动企业自主创新的产出,以下将对实证结果进行定性分析:

第一,本文的员工人力资本水平包括企业员工的整体受教育程度和技术人员的比例,但是在各个回归结果中,技术人员比例均与自主创新产出呈负相关关系,这与理论预期结果相反,本文认为可能的原因是企业年报中披露的技术人员包含的范围比较宽泛,没有真正反映出企业进行技术创新所需的核心研发人才,导致技术人员的整体研发水平降低。员工的受教育程度与企业自主创新显著正相关,说明员工整体受教育程度越高,越能促进企业自主创新的产出。人力资本理论的核心是人的教育、学习和其所拥有的知识、技能,尤其是教育,人力资本理论认为正规教育是人力资本的一个重要方面,人在受教育的过程中能够获得知识的增加和技能的提高,教育程度越高,对新信息、新方法和新思想的接受、消化吸收能力越强,而技术创新正是需要创造性的、知识水平高的员工来解决企业在竞争力强的市场上所遇到的问题。员工的受教育程度能够反应员工的整体素质和知识水平,本文以本科学历以上的员工比例作为员工受教育程度的替代变量,实证检验结果也证实了员工受教育程度与企业自主创新的正相关假设。

第二,高管人力资本存量会提高高管的投资决策能力和创造性。本文的高管人力资本包括高管的技术背景、高管薪酬水平、高管任期和高管平均年龄,高管的技术背景与企业自主创新显著正相关,说明高管中具有技术背景的成员越多,越有助于技术创新的产出。具有技术专业背景的高管拥有技术的认知基础,比其他专业背景的高管更熟悉技术创新的可能性、技术所需的条件和环境以及技术创新的重要性,其在公司进行决策时会更倾向于强调有利于技术创新的投入,进而提高专利产出的效率。

从人力资本理论角度来看,高管薪酬水平反应高管的人力资本价值,根据国内某知名咨询公司对中国不同行业的高管做过的一份调查显示,薪酬依旧是高管非常看重的一部分,企业为高管提供具有市场竞争力的薪酬,既能满足高管层自身及其家庭的物质需求,也体现出对其人才价值在物质层面的认可,无形之中能够增强高管的集体归属感(李玮)。高管的专有才能是企业进行技术创新的一项重要投入,当高管的人力资本价值获得企业的认可时,高管层会充分发挥出自己的才能,为企业的长远利益考虑,积极提高企业竞争力,促进自主创新的产出。

高管的平均年龄与企业自主创新显著负相关,高管的年龄能够反映出其适应能力、创新精神,年长的管理者更偏爱经济利益和职业的稳定,倾向于采取风险性小的决策,规避风险,而且年长的管理者通常会对自己的决策不自信,逐渐形成负面观点,相对而言,年轻的管理者具备更强的适应能力和创新精神,倾向于为了企业的长远发展而承担风险,进而促进企业的创新产出。

高管的任期会影响企业的战略选择,在一个企业中任期越长的高管,对企业内部的运作以及信息、技术的掌握和人际关系的维持的情况会提高互相之间的合作水平、有利于企业战略的积累和资源的获取,进而减少内部冲突和加强内部成员之间的沟通、理解,提高一个企业团队的工作效率,有利于企业进行创新。

第三,国有企业和非国有企业的回归结果显示,非国有企业组的模型拟合程度明显优于国有企业组,非国有企业的人力资本、R&D投资对企业自主创新的影响比国有企业的大。一般而言,国有企业的所有权归国家或者集体所有,受到的约束较多,除了市场因素外,还要考虑个人的政治前途,人力资本水平的发挥也受到了限制,而在非国有企业中,企业环境是相对开放、自由的,企业的所有权通常属于个人,人力资本的发挥就相对自由,尤其是高管特征,在决策过程中就会拥有更多的自主权,这有利于高管创新能力的发挥,促进高新技术企业的发展。

第四,本文的时间滞后检验结果显示,我国高新技术企业的R&D资金投入存在1~2年的滞后效应。由于我国企业大多的专利产出主要依靠的是技术模仿,说明从资金投入到技术的模仿、学习至消化、吸收,进而得出经过技术改进的研发产出,耗时需1~2年的历程。

本文的研究证实了企业人力资本、R&D资金驱动高新技术企业自主创新的有效性,从员工和高管两方面选取可量化的人力资本指标,分别以研发强度和研发支出的自然对数作为研发支出的替代变量,通过本文的研究结果提出以下启示建议:

第一,提高整体员工素质,重视专业人才的内部培养,培养核心技术创新人才。人力资本载体所具有的技能和知识总是不能完全地适应和满足企业知识创造的需要,也不能适应外部环境的变化,加大企业对员工特别是技术类员工的在职培训投入力度,通过在职教育来提高人力资本质量,对于技术、知识密集型的高新技术企业而言,应结合自身特点,建立相对完善的员工培训计划,开展员工的在职教育培训,增加对人力资本的投资,通过学习取得高新技术知识,通过生产过程和工程设计了解企业技术状况,通过技术的学习和对生产过程的熟悉以了解用户的反馈信息和市场需求,使员工的培养和科研紧密结合,提高企业核心技术人员的人力素质。通过建立完善的内部培训机制,最大可能的吸引并留住受过高等教育、具备创新精神的战略人才和核心人才。

第二,提高企业管理决策层的素质。技术创新成果能给企业带来超额利润,使企业竞争力增强,并且能够产生巨大的市场竞争压力,这就要求高层领导决策者须具备创新理念和战略眼光,但是创新本身具有一定的不确定性,并且采用创新技术也会伴随着一定的市场风险。因此企业创新决策会受到管理决策者对风险容忍度的影响。为了提高高管决策层的素质,可从以下几方面着手:

(1)合理地提高管理者中技术类管理者的比重。对于高新技术而言,具有技术类背景的高管能够了解技术创新所需的条件、环境以及可能性,会更加重视企业对产品和技术创新的投入,另一方面也会对企业技术人员的能力要求有所提高,进而提高企业的整体技术水平。

(2)保持高管层合理高效的年龄结构。年轻人具有勇于承担风险的心理素质和较强的创新动力,同时年轻管理层具备较好的精力和学习能力,能够有效的驱动高新技术企业的创新产出,企业应大胆提拔和使用年轻经理,但是年轻管理者也会遇到经验不足的限制,相对年轻人而言,中老年管理者具有丰富的基础知识和实践经验,思考问题周密,看问题敏锐度高,因此在整个高管团队中,要保持整个团队的年轻化但同时也要考虑内部合理的年龄结构。

(3)减少政府部门对高管任期的干预,使高管拥有更长的任期。高管在一个企业中的工作时间越长,越有利于其了解本企业的内部情况,而且工作时间越长,可以使高管形成长期稳定的预期,减少短期行为,增强企业进行自主创新的主动性和积极性。

(4)加大对高管的薪酬激励,本文认为高管薪酬是人力资本价值的体现,高管薪酬越高,体现高管在企业中的人力资本价值越大,尤其是在非国有企业中,这可以通过本文的分组样本检验结果得到证实。

第三,从描述性统计分析可以看出,高新技术企业的研发资金投入强度明显不足,应继续加大研发资金投入,保障研发活动的数量和质量。由于研发活动具有高风险性,资金不足是制约高新技术企业技术创新的关键因素之一,从政府的角度,应该与企业、研究机构共同努力,提高高新技术企业的科研开发能力,同时可以通过财政科技拨款和财税政策激励高新技术企业的研究开发与技术创新,扩大技术创新的资金来源。另外,还要完善企业研发信息披露措施,虽然新会计准则已要求企业对其R&D费用进行披露,但是企业的披露制度仍不完善,披露时的口径不统一,披露力度仍待加强。

第四,在研发产出方面,企业应该努力提高专利产出的效率,加大力度提高专利的数量和质量,努力实现专利申请的高速增长,另一方面要加强专利管理,对知识产权管理给予重视,及时申请专利授权,用法律手段保护自身的研究成果;政府应该加强对企业的引导,完善制度建设,使企业拥有良好的技术创新制度环境和政策环境,支持企业加强与国内外的各种交流,使企业在开放的环境中吸收国外经验,激发企业技术创新的潜力,提升我国整体的自主创新水平。

[1]DeWinne,Sophie,Luc Sels.Interrelationships between human capital,HRM and innovation in Belgian start-ups aiming at an innovation strategy[J].International Journal of Humanc Resource Management,2010,9(21).

[2]Lutz Schneider,Jutta Günther& Bianca Brandenburg.Innovation and skills from a sectoral perspective:a linked employer-employee analysis[J]. Economics of Innovation&New Technology,2010,19(2).

[3]Wann-Yih Wu,Man-Ling Chang and Chih-Wei Chen.Promoting innovation through the accumulation of intellectual capital,social capital,and entrepreneurial orientation[J].R&D Management,2008,(3).

[4]Matthew R.Marvel and G.T.Lumpkin.Technology Entrepreneurs'Human Capital and Its Effects on Innovation Radicalness[J].Entrepreneurship:Theory & Practice,2007,31(6).

[5]Stuart D.Allen,Albert N.Link and Dan T.Rosenbaum.Entrepreneurship and Human Capital:Evidence of Patenting Activity from the Academic Sector[J].Entrepreneurship:Theory & Practice,2007,31(6).

[6]James C.Hayton.Competing in the new economy:the effect of intellectual capital on corporate entrepreneurship in high-technology new ventures[J].R&D Management,2005,35(2).

[7]Subrahmanya,M.H.Bala.Technological innovations in Indian engineering industry:industry and firm level case studies[J].International Journal of Entrepreneurship &Innovation Management,2005,5 -6(5).

[8]Andrew A.Toole,Dirk Czarnitzki.Exploring the Relationship Between Scientist Human Capital and Firm Performance:The Case of Biomedical Academic Entrepreneurs in the SBIR Program[J].Management Science,2009,55(1).

[9]何庆丰,陈武,王学军.直接人力资本投入、R&D投入与创新绩效的关系——基于我国科技活动面板数据的实证研究[J].技术经济,2009,28(4).

[10]杨俊,李晓羽,杨尘.技术模仿、人力资本积累与自主创新——基于中国省际面板数据的实证分析[J].财经研究,2007,33(5).

[11]杨勇,达庆利.企业技术创新绩效与其规模、R&D投资、人力资本投资之间的关系[J].科技进步与对策,2007,24(11).

[12]李平,崔喜君,刘建.中国自主创新中研发资本投入产出绩效分析——兼论人力资本和知识产权保护的影响[J].中国社会科学,2007,(2).

[13]刘和东.中国工业企业的创新绩效及影响因素研究——基于DEA-Tobit两步法的实证分析[J].山西财经大学学报,2010,32(3).

[14]Child.Managerial and organizational factors associated with company performance[J].Journal ofmanagement studies,1974.

[15]Bantel K.A,Jackson S.E.Top management and innovations in banking:Does the composition of the team make a difference[J].Strategic management Journal,1989,10(2).

[16]Margarethe F.Wiersema and Karen A.Bantel.Top management team demography and corporate strategic change[J].The academy of management Journal,1992,35(1).

[17]Rod Shrader and Donald S.Siegel.Assessing the relationship between human capital and firm performance:evidence from technology-based new ventures[J].Entrepreneurship:Theory& Practice,2007.

[18]Weisberg Jacob.Differential teamwork Performance The impact of general and specific human capital levels[J].International Journal of Manpower,1996,17(8).

[19]Hans Loof.Multinational enterprises and innovation:firm level evidence on spillover via R&D collaboration[J].Journal of Evolutionary Economics,2009,(19).

[20]卢馨,黄顺.智力资本驱动企业绩效有效性的实证研究——基于制造业、信息技术业和房地产业的实证分析[J].会计研究,2009,(2).

[21]原毅军,孙晓华,柏丹.我国软件企业智力资本价值创造潜力的评估[J].中国工业经济,2005,(3).

[22]王丽娟.我国中小企业人力资本与公司绩效关系研究[D].暨南大学,2008.

[23]常嫦.高管团队人力资本、激励机制与 R&D投入——基于人口特征与政治联系的经验证据[D].苏州大学,2010.

[24]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007,(1).

[25]Crépon B E.Duguet J.Mairesse.Research,Innovation and Productivity:An Econometric Analysis at the Firm Level[J].Economics of Innovation and New Technology,1998,7(2).

[26]Bronwyn H.Hall and Rosemarie Ham Zidonis.The patent Paradox Revisited:An Empirical Study of Patenting in the U.S.Semiconductor Industry[J].The RAND Journal of Economics,2001,32(1).

[27]Child,John.Predicting and understanding organizational structure[J].Administrative Science Quarterly,1973,(18).

[28]John R.Kimberly.Organizational size and the structuralist perspective:A review,criti q ue,and proposal[J].Administrative Science Quarterly,1976,21(4).

[29]Chen-Lung Chin,Yu-Ju Chen,Gary Kleinman and Picheng Lee.Corporate ownership structure and innovation:Evidence from Taiwan's electronics industry[J].Journal of Accounting,Auditing&Finance,2009,(24).

[30]Jennifer Francis,Abbie Smith.Agency costs and innovation Some empirical evidence[J].Journal of Accounting and Economics,1995,(19).

[31]陈金术,王大明.国际大型制药企业R&D投入分析及对我国制药业的启示[J].高科技与产业化,2005,(6).

[32]逄淑媛,陈德智.专利与研发经费的相关性研究:基于全球研发顶尖公司10年面板数据的研究[J].科学学研究,2009,(10).

[33]梁莱歆,马如飞.R&D资金管理与企业自主创新——基于我国信息技术类上市公司的实证分析[J].财经研究,2009,(8).

[34]李玮.民营企业高管层的激励与约束机制浅析[J].人口与经济,2008,S1.